* Див., наприклад, «Податки та бухгалтерський облік», 2016, № 15, с. 13.

Питання щодо обліку перехідних доходів набуло гостроти після суцільної «бухобліковізації» податку на прибуток. Тобто після ухвалення Закону України від 28.12.2014 р. № 71, коли базою для формування об’єкта оподаткування податком на прибуток став бухобліковий фінрезультат.

Головна складність із перехідними операціями виникає в тому випадку, коли одна подія відбувається на спрощеній системі, а інша — на загальній. Які рішення із цієї ситуації нам пропонують нормативна база, наявні роз’яснення податківців і здоровий глузд?

Постановка проблеми і підхід податківців

На самому початку нагадаємо:

дохід підприємства-загальносистемника визначається за бухобліковими правилами і відображається на дату відвантаження товару (п.п. 134.1.1 ПКУ; пп. 5, 8 П(С)БО 15). Натомість дохід єдиноподатника визначається на дату надходження грошових коштів на його рахунок або в касу ( п. 292.1 ПКУ)

Якщо відвантаження товару і його оплата відбулися під час перебування платника на одній системі оподаткування — немає проблем. В такому випадку цілком зрозуміло, в якому звітному періоді і за якою подією відображати доходи для цілей оподаткування податком на прибуток чи єдиним податком. А от якщо між двома подіями в межах однієї операції «вклинилася» зміна системи оподаткування? Яким чином визначати і оподатковувати доходи у цьому випадку?

Безумовно, після того, як податок на прибуток повністю перевели на бухоблікові «рейки», у платників почали виникати питання, пов’язані із обліком таких перехідних доходів. Яким же чином пропонують вирішувати зазначене питання податкові органи?

У своїх індивідуальних роз’ясненнях фіскали, не довго думаючи, одноголосно відповідають: оподатковувати зазначені операції треба згідно з правилами бухгалтерського обліку (див. листи ДФСУ від 10.11.2015 р. № 23920/6/99-99-19-02-02-15 і від 04.03.2016 р. № 4878/6/99-99-19-02-02-15, лист ГУ ДФС у Харківській обл. від 05.02.2016 р. № 682/10/20-40-15-03-14, лист ГУ ДФС у м. Києві від 06.04.2016 р. № 8197/10/26-15-12-05-11, а також лист ГУ ДФС у Рівненській обл. від 08.04.2016 р. № 799/10/17-00-15-02-10).

Таку ж позицію податківці займають у своїй консультації із БЗ, підкатегорія 102.12. Втім, у іншій консультації із БЗ, тієї ж підкатегорії 102.12, у питанні щодо обліку перехідних доходів фіскали взагалі ухиляються від відповіді. Посилаючись на те, що питання потребує врегулювання шляхом унесення змін до ПКУ. А допоки зазначених змін у ПКУ немає — податківці радять звертатися за індивідуальними консультаціями.

Чим же пояснити таку раптову «розгубленість» податківців у другій консультації із БЗ? Справа у тому, що послідовне застосування принципу, що його пропонують податківці, іноді грає «на руку» бюджету, а іноді — платникам. Бо ж у деяких випадках перехідні операції призводять до того, що «дохідна» подія виникає двічі, а у деяких випадках — не виникає взагалі.

Зрозуміло, що в першому випадку податківці будуть однозначно казати усім, що доходи за однією і тією ж операцією потрібно відображати двічі (як вони і зробили у першій з двох згадуваних нами консультацій із підкатегорії 102.12 БЗ). А от у ситуації, коли «дохідна» подія не виникає взагалі — податківці не квапляться у БЗ на повен голос заявляти про те, що дохід взагалі можна не відображати. Вони хочуть висловлювати цю позицію тільки на рівні індивідуальних консультацій. А індивідуальні консультації в нас діють тільки для того платника, який їх отримав ( п. 52.2 ПКУ).

Відтак, позиція податківців створює чимало неоднозначностей. Для того, аби краще усвідомити собі обидві ситуації, в які можуть потрапити ті платники, які здійснили перехідні операції, — розглянемо їх за чергою.

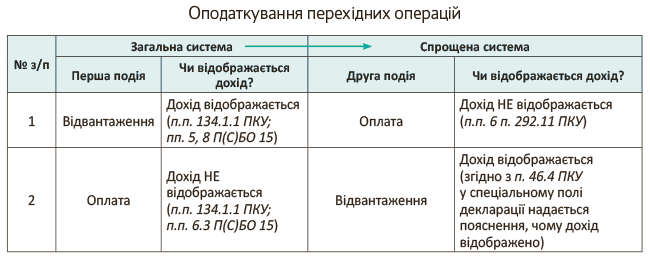

Відвантаження — на ЗС, оплата — на ЄП

У таку ситуацію можуть потрапити дві категорії платників:

(1) ті, які отримали аванс на спрощеній системі, після чого перейшли на загальну систему і вже на ній відвантажували товари, за які отримали попередню оплату;

(2) ті, які відвантажили товари на загальній системі, після чого перейшли на спрощену систему і вже на ній отримали оплату за відвантажені товари.

Фактично в обох випадках ми маємо ситуацію, коли «дохідна» подія виникає двічі. Яким чином вирішується ця проблема?

Почнемо з другої ситуації. Для такої ситуації законодавець передбачив спеціальну норму у розд. XIV ПКУ. Йдеться про п.п. 6 п. 292.11 ПКУ. Згідно із зазначеною нормою

до «єдиноподаткового» доходу не включаються суми коштів, що надійшли як оплата товарів (робіт, послуг), реалізованих у період перебування на загальній системі

За однієї умови — вартість зазначених товарів (робіт, послуг) була включена до доходу юридичної особи при обчисленні податку на прибуток. Якщо цю умову не дотримано — «єдиноподатковий» дохід слід відображати, не зважаючи при цьому на п.п. 6 п. 292.11 ПКУ (див. консультацію із БЗ, підкатегорія 108.01.02, яка наразі втратила чинність).

Відтак, другу ситуацію можна вважати законодавчо врегульованою. Якщо суб’єкт господарювання уключив вартість відвантажених товарів (робіт, послуг) до складу своїх бухоблікових (і податковоприбуткових) доходів — він повністю виконав свій обов’язок щодо відображення доходів і їх оподаткування. Тому навіть якщо оплата за відвантажені товари йому надходить вже після переходу на спрощену систему — такий суб’єкт господарювання не повинен повторно відображати доходи (вже за «єдиноподатковими» правилами) і вдруге оподатковувати ці доходи.

А от перша ситуація дійсно видається законодавчо не врегульованою. «Перехідної» норми для неї у ПКУ не існує. Саме цим і користуються податківці у вже згадуваній консультації із БЗ, підкатегорія 102.12, просуваючи свою надфіскальну позицію. Фактично фіскали наполягають на відображенні доходу (на суму відвантаження) і витрат (на суму собівартості реалізованих товарів) за правилами бухгалтерського обліку, замовчуючи при цьому необхідність проведення відповідних коригувань фінрезультату. І байдуже, що під час перебування на спрощеній системі зазначений дохід у підприємства вже було обкладено єдиним податком за касовим методом (п.п. 2 п. 292.1 ПКУ).

Підхід, очевидно, несправедливий. Але оскільки спеціальної «перехідної» норми в цьому випадку немає — залишається апелювати до «духу», а не до букви закону. На цій підставі стверджуємо: податковоприбуткового доходу не повинно бути в тому випадку, коли дохід вже визначався надходженням коштів для цілей інших податків, ніж податок на прибуток.

Простіше кажучи, якщо п.п. 6 п. 292.11 ПКУ дозволяє двічі не оподатковувати перехідні доходи, за якими перша «дохідна» подія відбулася на загальній системі, то і у зворотній ситуації подвійного оподаткування бути не повинно. Бо ж один із ключових принципів оподаткування полягає в тому, що жоден дохід не повинен оподатковуватися двічі.

Підмогою для відстоювання цієї думки нам може стати ч. 2 ст. 17 Господарського кодексу України (далі — ГКУ). Вірніше, навіть не стільки вона сама, як її трактування податківцями. Зокрема, у листі ДФСУ від 29.12.2015 р. № 27999/6/99-95-42-01-16-01 вони наголошують, що закони, якими регулюється оподаткування суб'єктів господарювання, мають передбачати усунення подвійного оподаткування.

Якщо ви поділяєте нашу думку, відкоригуйте фінрезультат через рядок 4.2.10 додатка РІ до декларації з податку на прибуток (детальніше про це читайте у «Податки та бухгалтерський облік», 2016, № 8, с. 26, № 7, с. 4;, 2015, № 72, с. 14).

Проте, враховуючи відсутність прямих законодавчих норм, рекомендуємо по можливості уникати ситуації, коли аванс отримано на спрощеній системі, а відвантаження відбулося на загальній. Тим же, кому не вдасться уникнути зазначеної ситуації, залишається сподіватися на прихильність і розуміння податкових органів. Приклади ситуацій, коли податківці дозволяли двічі не оподатковувати перехідні доходи, ми наводили у «Податки та бухгалтерський облік», 2015, № 104, с. 19, коментуючи вищезгадану фіскальну консультацію із БЗ.

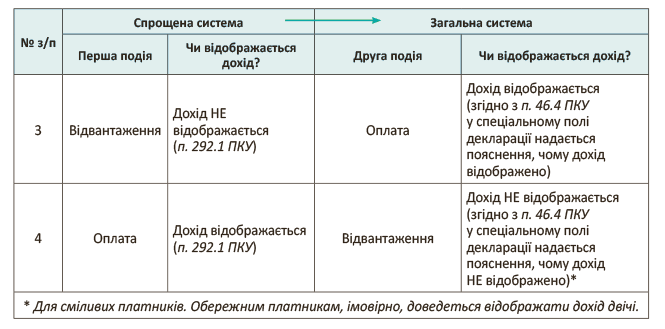

Оплата — на ЗС, відвантаження — на ЄП

Зазначена ситуація актуальна для платників, які:

(1) отримали аванс на загальній системі, після чого перейшли на спрощену систему і вже на спрощеній системі відвантажувати товари під отриманий аванс;

(2) відвантажили товари на спрощеній системі, а оплату за ці товари отримали вже після переходу на спрощену систему.

Як бачимо, ситуація прямо протилежна тій, яку ми описували у попередньому підрозділі. Якщо у вищенаведеній ситуації «дохідна» подія виникала двічі, то у ситуації, означеній тут, «дохідна» подія не виникає взагалі.

Перехідних норм щодо обох випадків, визначених у цьому підрозділі статті, у ПКУ немає. Якщо діяти виходячи із підходу податківців («все — за правилами бухобліку»), можна подумати, що дохід у цьому випадку взагалі не відображається (ані на загальній, ані на спрощеній системі).

Саме до цього підходу податківці схиляються, наприклад, у вже згаданому листі ДФСУ від 10.11.2015 р. № 23920/6/99-99-19-02-02-15 (ср. ). Однак ми б не радили бути настільки «сміливими», покладаючись на суцільну «бухобліковість» доходів в обліку податку на прибуток. Тому що податківці у консультації із Бази знань (підкатегорія 102.12) не дають узагальнюючої відповіді про те, що доходи, по суті, взагалі не потрібно відображати. Вони лише радять звертатися за індивідуальними консультаціями.

Власне, однією із таких консультацій є згаданий вище лист. І його наявність ще не означає, що інші платники отримають аналогічне роз’яснення. А враховуючи, що індивідуальні роз’яснення у нас не мають характеру правових прецедентів і діють виключно для тих, хто їх отримав, — слід іще більше насторожитися. Відтак, без індивідуальної консультації з висновком, який дозволяє саме вам взагалі не відображати «перехідні» доходи, — не радимо проявляти «сміливість» у цьому питанні.

Для цього є іще одна вагома причина. Згадайте: розтлумачуючи п.п. 6 п. 292.11 ПКУ, податківці дали зрозуміти: не може такого бути, аби дохід взагалі не було відображено (ні на загальній, ні на спрощеній системі). Відтак, можемо сформувати справедливий принцип:

«перехідний» дохід у будь-якому випадку має бути оподатковано один раз

Або на загальній, або на спрощеній системі. Не може бути ані такого, що «перехідний» дохід оподатковується двічі, ані такого, що він не оподатковується жодного разу ( ч. 2 ст. 17 ГКУ, про яку ми вже згадували вище).

Зазначений принцип стосується в тому числі і тих ситуацій, коли «перехідна» операція відбулася таким чином, що «дохідна» подія взагалі не виникла, ані за фактом відвантаження, ані за фактом оплати. Тому, незважаючи, на те, що формально дохід взагалі відображатися не повинен, його слід відображати. На якій системі? На нашу думку, дохід слід уключати до бази оподаткування тим податком, на сплату якого перейшов платник. Відтак:

— у ситуації, коли товар відвантажено на спрощеній системі, а гроші отримано після переходу на загальну, — «перехідний» дохід слід уключати до бази оподаткування податком на прибуток. При цьому, на нашу думку, оподатковуваний прибуток треба збільшити на суму фінрезультату від реалізації «перехідних» товарів;

— у ситуації, коли аванс отримано на загальній системі, а відвантаження відбулося на спрощеній, — дохід слід уключати до бази оподаткування єдиним податком. І до доходу тоді потрапить уся сума вартості товарів (без ПДВ), без зменшення її на суму собівартості.

Зауважимо: зазначений підхід до оподаткування перехідних операцій наразі законодавчо не встановлено. Але, на нашу думку, він є найбільш відповідним до здорового глузду і загальних принципів оподаткування, встановлених ПКУ. Але чи існує альтернативний спосіб відображати і оподатковувати «перехідні» доходи у ситуації, коли «дохідна» подія взагалі не виникає? В принципі, так. Але цією альтернативою може бути хіба що подання уточнюючого розрахунку.

Тобто платник, який, наприклад, відвантажив товар на спрощеній системі, а гроші за нього отримав після переходу на загальну, повинен би подати уточнюючий розрахунок. За допомогою такого уточнюючого розрахунку платник мав би уключити суму отриманих коштів до «єдиноподаткових» доходів того періоду, коли він перебував на спрощеній системі. Так податківці радили чинити тим єдиноподатникам, які мали «перехідні» доходи при переході з однієї групи в іншу. А саме: коли третьогрупник відвантажував товар, а кошти за нього отримував після переходу у першу чи другу групу. В такому випадку податківці пропонували подати уточнюючий розрахунок і уключити доходи до складу того періоду, коли він перебував у третій групі (див. консультацію із БЗ, підкатегорія 107.08).

Але в цьому варіанті є пастка: якщо через уточнюючий розрахунок уключати отримані на загальній системі кошти до «єдиноподаткових» доходів минулого періоду — треба визнати недоплату єдиного податку і сплатити «самоштраф» згідно з п. 50.1 ПКУ. Відтак, пріоритетну роль ми все таки віддамо першому підходу — уключати «перехідні» доходи до бази оподаткування тим податком, на який платник перейшов.

Висновки і узагальнення

Вище ми розглянули усі можливі ситуації, з якими можуть стикатися ті платники, у яких виникли перехідні операції, пов’язані зі зміною системи оподаткування. Насамкінець дозволимо собі сформулювати узагальнені принципи того, як, на нашу думку, слід підходити до оподаткування перехідних операцій. Отже:

якщо «дохідна» подія виникає двічі — дохід треба відображати один раз, за фактом першої події;

якщо «дохідна» подія не виникає жодного разу — дохід треба відображати один раз, за фактом другої події

Для того, аби краще усвідомити наведений нами тут підхід — наведемо усі можливі ситуації у таблиці.

Зауважте: в усіх випадках, для яких у ПКУ немає перехідної норми, рекомендуємо скористатися правом, що його надано кожному платнику п. 46.4 ПКУ. А саме: у спеціальному полі декларації за звітний період, у якому відбулася друга подія, слід надати відповідне пояснення. Зміст цього пояснення буде відрізнятися:

— якщо «дохідна» подія виникає двічі — у спеціальному полі ви пояснюєте, чому вдруге не відображаєте дохід, хоча у вас є «дохідна» подія;

— якщо «дохідна» подія не виникає жодного разу — у спеціальному полі ви пояснюєте, чому відображаєте дохід за другою подією, хоча «дохідної» події у вас немає.

Ну то як, складно з перехідними операціями? Дійсно, ситуація — не з найлегших. Але тепер вам хоча би зрозуміло, як діяти у тому випадку, якщо такі операції у вас раптом виникнуть. Тож — уперед!

висновки

- Оподаткування перехідних доходів при зміні системи оподаткування наразі в ПКУ не врегульовано. Виняток — єдиноподатникам дозволено не відображати у складі доходів кошти, які вони отримали в рахунок оплати товарів, відвантажених на загальній системі ( п.п. 6 п. 292.11 ПКУ).

- Якщо «дохідна» подія виникає двічі (як на загальній, так і на спрощеній) системі — дохід уключається до бази оподаткування тим податком, на якому платник перебував на дату першої події.

- Якщо «дохідна» подія не виникає взагалі (ані на загальній, ані на спрощеній) системі — дохід уключається до бази оподаткування тим податком, на якому платник перебував на дату другої події.

- У випадку, коли правила оподаткування перехідних доходів ПКУ не встановлено, рекомендуємо у спеціальному полі декларації за звітний період, у якому відбулася друга подія, навести пояснення згідно з п. 46.4 ПКУ.