Перехід на спрощену систему

Загалом, аби стати єдиноподатником, треба виконати дві найважливіші умови. Про це — детальніше.

1. Не мати податкового боргу ( п.п. 291.5.8 ПКУ). При цьому слід пам’ятати, що податковий борг — це сума узгодженого грошового зобов’язання (з урахуванням штрафних санкцій за їх наявності), але не сплаченого платником у встановлений ПКУ строк, а також пеня, нарахована на суму такого грошового зобов’язання ( п.п. 14.175 ПКУ). Отже, не вважатиметься податковим боргом сума податкового зобов’язання, за яким ще не настав граничний строк сплати.

Окрім того, не є перешкодою для переходу на спрощену систему:

— податковий борг з податків, за якими контролюючий орган визначив податкові зобов’язання такій особі як несуб’єкту господарювання (див. консультацію із БЗ, підкатегорія 107.09). Цебто якщо у фізособи є податковий борг з податків, які сплачуються фізсобою як громадянином — така фізособа може стати єдиноподатником;

— безнадійний податковий борг, що виник внаслідок дії обставин непереборної сили (форс-мажорних обставин).

2. Протягом попереднього календарного року відповідати «єдиноподатковим» вимогам, що їх встановлено п. 291.4 ПКУ.

Перейти на спрощену систему оподаткування можна з початку будь-якого кварталу.

Для цього потрібно не пізніше ніж за 15 днів до початку вибраного кварталу подати до податкового органу заяву за місцем реєстрації ( п.п. 298.1.4 ПКУ)

Така заява може подаватися за вибором платника податків в один із таких способів:

— особисто платником податків або уповноваженою на це особою;

— поштою з повідомленням про вручення та з описом вкладення;

— засобами електронного зв’язку в електронній формі з дотриманням умови щодо реєстрації електронного підпису підзвітних осіб у порядку, визначеному законодавством;

— державному реєстратору як додаток до реєстраційної картки, що подається для проведення державної реєстрації фізичної особи — підприємця з урахуванням вимог п. 291.5 ПКУ.

Одразу зауважимо: незважаючи на те, що п.п. 3 п.п. 298.1.1 ПКУ дозволяє подавати заяву засобами електронного зв’язку, податківці від цього варіанта відмовляються під приводом, що таку можливість не реалізовано (див. консультацію із БЗ, підкатегорія 107.12). Підтверджують цей висновок також і усні роз’яснення податківців.

І ще один нюанс: якщо ви подали заяву, то відкликати її назад вже неможливо. Принаймні, податківці заявляють, що норми ПКУ процедури такого відкликання не передбачають (див. консультацію із БЗ, підкатегорія 107.01).

Форму Заяви затверджено наказом Мінфіну від 20.12.2011 р. № 1675. У Заяві робиться відмітка про те, що ідеться про фізичну особу — підприємця, і зазначаються такі відомості ( п. 298.3 ПКУ):

— прізвище, ім’я, по батькові фізичної особи — підприємця і реєстраційний номер облікової картки платника податків або серія та номер паспорта (для фізичних осіб, які через свої релігійні переконання в установленому порядку відмовилися від прийняття реєстраційного номера облікової картки платника податків);

— податкова адреса підприємця (місце його проживання згідно з п. 45.1 ПКУ);

— місце провадження господарської діяльності;

— обрані суб’єктом господарювання види господарської діяльності згідно з КВЕД ДК 009:2010;

— обрані суб’єктом господарювання група та ставка єдиного податку;

— кількість осіб, які одночасно перебувають з фізичною особою — підприємцем у трудових відносинах.

До поданої Заяви додається Розрахунок доходу за попередній календарний рік, який визначається з дотриманням вимог, встановлених гл. 1 розд. XIV ПКУ. Призначення цього документа — показати, що дохід підприємця «вписується» у встановлені ПКУ «єдиноподаткові» межі:

— для першої групи — 300000 грн.;

— для другої групи — 1500000 грн.;

— для третьої групи — 5000000 грн.

Зауважте: навіть якщо ви переходите на спрощену систему оподаткування всередині року, у Розрахунку має зазначатися саме обсяг доходу за попередній (а не поточний) рік. Це актуально як при переході на спрощену систему із загальної, так і при зміні групи вже діючим єдиноподатником (див. роз’яснення ДФСУ від 30.09.2014 р. // «Урядовий кур’єр» № 202 від 31.10.2014 р.).

Доходи мають визначатися згідно з правилами ст. 292 ПКУ, тобто за фактом надходження грошових коштів. Відповідно, не будуть уключатися у розрахунок ті види надходжень, які не є доходами підприємця-єдиноподатника ( п. 292.11 ПКУ), або ті, які є його «цивільними» доходами (скажімо, дивіденди). Приклад заповнення Розрахунку наведено у «Податки та бухгалтерський облік», 2014, № 69, с. 35.

Якщо розрахунок покаже, що минулорічний дохід перевищує встановлений ПКУ обсяг доходу для обраної групи, можна або спробувати «старшу» групу (для тих, хто хотів стати першо- чи другогрупником), або відмовитися від ідеї переходу на спрощену систему. В останньому випадку, ясна річ, заяву подавати не потрібно.

Зверніть увагу: формально ПКУ вимагає від підприємця дотримуватися критерію щодо максимальних обсягів доходу тільки в минулому році. Але якщо фізособа реєструється єдиноподатником всередині року, радимо дотримуватися граничних обсягів доходу також і в поточному році.

Якщо розрахунок показує вам, що за критерієм доходу ви можете обрати спрощену систему — вам слід розглянути інші відомості, які зазначаються в заяві.

Дані, що підтверджують держреєстрацію (графа 4 Заяви). У цій графі на підставі виписки з ЄДР зазначається дані документа, що підтверджує держреєстрацію фізичної особи — підприємця, а саме: назва такого документа, його номер та дата (див. консультацію із БЗ, підкатегорія 107.01).

Місце провадження господарської діяльності (графа 7 Заяви). У цій графі слід зазначати адресу місця, у якому платник планує здійснювати реалізацію своїх товарів (робіт, послуг). Наприклад, якщо на спрощеній системі платник збирається здавати в оренду нерухоме майно, то місцем провадження своєї госпдіяльності платник зазначає усі адреси розташування нерухомого майна, яке буде здаватися в оренду (див. консультацію із БЗ, підкатегорія 107.01). У разі здійснення діяльності у заздалегідь не визначених місцях (торгівля на виставках, ринках тощо) фізична особа — підприємець — платник у заяві зазначає місцем провадження своєї діяльності: «Торгівля на ринках України» та/або «Торгівля на виставках України», інше (див. іншу консультацію із БЗ, підкатегорія 107.01).

Обрані види господарської діяльності (графа 10 Заяви). Слід зазначити види діяльності (згідно з КВЕД:2010*), якими планує займатися підприємець на спрощеній системі. Зауважте: наразі зазначати обрані види господарської діяльності потрібно не лише першо- і другогрупникам, але і єдиноподатникам третьої групи.

* У формі Заяви досі значиться згадка про КВЕД:2005.

Обрана група та ставка єдиного податку (графа 8 Заяви). Першо- і другогрупники зазначають тут ставку у відсотках до мінзарплати і номер групи, а третьогрупники — номер групи і ставку у відсотках до доходу.

Кількість найманих працівників (графа 9 Заяви). Підприємцям слід зазначити у цій графі, скільки фізичних осіб одночасно перебувають у трудових відносинах з майбутнім єдиноподатником.

Якщо у вас кількість працівників може змінюватися — зазначайте максимальну кількість

При цьому пам’ятайте, що:

— першогрупники не використовують найману працю. Відтак, для них значення цієї графи дорівнює нулю;

— другогрупники можуть використовувати найману працю у кількості максимум 10 працівників одночасно;

— третьогрупники не обмежені у кількості найманих працівників, з якими вони перебувають у трудових відносинах.

Також пам’ятайте, що при розрахунку загальної кількості осіб, які перебувають у трудових відносинах з платником єдиного податку — фізичною особою, не враховуються наймані працівники, які перебувають у відпустці у зв’язку з вагітністю і пологами та у відпустці по догляду за дитиною до досягнення нею передбаченого законодавством віку ( п.п. 291.4.1 ПКУ).

Із рештою відомостей, гадаємо, у вас не буде жодних проблем. Але якщо вони і виникнуть — можете скористатися нашою підказкою. Приклад заповнення Заяви на обрання спрощеної системи оподаткування ми наводили у «Податки та бухгалтерський облік», 2014, № 69, с. 35.

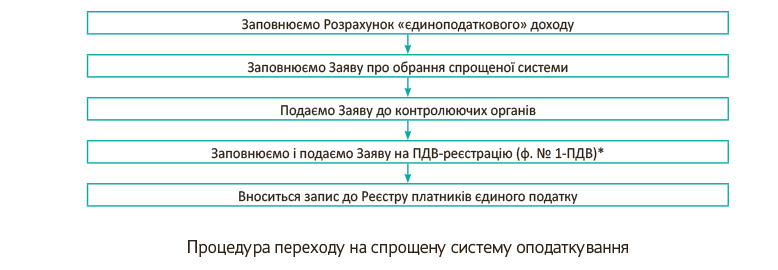

Підсумовуючи, подамо у вигляді схеми певний алгоритм дій того підприємця, який хоче стати єдиноподатником.

Насамкінець зауважте: якщо ви перейшли на ЄП із загальної системи всередині року, «загальносистемну» декларацію вам все одно слід подавати у «річні» строки. Про це свідчить консультація із БЗ, підкатегорія 104.09. У цій консультації податківці зазначають: якщо підприємець у першому півріччі був загальносистемником, а починаючи з ІІІ кварталу став єдиноподатником, «загальносистемну» декларацію він все одно подає протягом 40 календарних днів, що настають за останнім календарним днем звітного (податкового) року ( п.п. 49.18.5 ПКУ). Так само слід діяти і у тому разі, коли на спрощену систему ви переходите у IV кварталі поточного року.

Отже, як переходити на спрощену систему оподаткування вам, гадаємо, зрозуміло. Тепер розглянемо процедуру відмови від спрощеної системи.

Перехід зі спрощеної системи

Відмова від спрощеної системи може бути:

(1) або добровільною (за власним бажанням платника);

(2) або обов’язковою (у зв’язку з порушенням умов перебування на спрощеній системі).

Обов’язкова відмова. Перейти зі спрощеної системи оподаткування на загальну підприємці можуть внаслідок вимушених обставин, а саме у зв’язку з порушенням умов перебування на єдиному податку. Перелік таких порушень наведено у п.п. 298.2.3 ПКУ.

Водночас у формі Заяви про застосування спрощеної системи, а саме в полі 5.4, перелічено всі можливі причини обов’язкового залишення спрощеної системи, що непрямо свідчить про необхідність подання Заяви в тому числі й при обов’язковому переході. Тому подаємо таку заяву у той самий строк, що і при добровільному переході на загальну систему — не пізніше ніж за 10 календарних днів до початку нового календарного кварталу ( п.п. 298.2.1 ПКУ). Тож якщо ви маєте полишити спрощену систему починаючи з IV квартату 2016 року — подавайте заяву не пізніше 20.09.2016 р.

А от якщо ви перевищили обсяг доходу для своєї групи і «добровільно-примусово» переходите у «старшу» групу, то заяву про такий перехід треба подати не пізніше 20 числа місяця, наступного за календарним кварталом, у якому допущено перевищення обсягу доходу ( пп. 1, 2 п. 293.8 ПКУ). Тому якщо ви перевищите обсяг доходу для своєї групи у ІІІ кварталі 2016 року, то заяву можна подати до 20.10.2016 р.

Зверніть увагу: суму перевищення доходу, суму доходу, отриманого у зв’язку з іншими порушеннями (крім перевищення максимальної чисельності найманих працівників) єдиноподатникам — фізичним особам необхідно оподаткувати за ставкою 15 % ( п. 293.4 ПКУ).

Суму єдиного податку з перевищення доходу та у зв’язку з іншими порушеннями потрібно сплатити протягом 10 календарних днів, наступних за граничним днем подання декларації за квартал ( п. 295.7 ПКУ).

Добровільна відмова. Платники єдиного податку можуть самостійно відмовитися від спрощеної системи оподаткування у зв’язку з переходом на загальну систему. Така відмова можлива з 1 числа місяця, наступного за податковим (звітним) кварталом, в якому подано Заяву про відмову від спрощеної системи оподаткування у зв’язку з переходом на сплату інших податків та зборів ( п.п. 298.2.2 ПКУ).

Для самостійної відмови від спрощеної системи оподаткування у зв’язку з переходом на загальну систему суб’єкту господарювання потрібно подати відповідну Заяву про відмову — не пізніше ніж за 10 календарних днів до початку нового календарного кварталу ( п.п. 298.2.1 ПКУ). Наприклад, якщо ви вирішили перейти на загальну систему у IV кварталі 2016 року, то Заява подається не пізніше 20.09.2016 р.

А якщо ви вирішили добровільно змінити групу, то Заяву вам треба подати не пізніше, ніж за 15 календарних днів до початку наступного кварталу ( п.п. 298.1.5 ПКУ). Тобто, наприклад, якщо ви хочете змінити групу у IV кварталі 2016 року, Заяву треба подати не пізніше 15.09.2016 р.

Форма Заяви для подання до податкового органу у зв’язку з відмовою від ЄП та переходом на загальну систему та сама, що й для переходу на єдиний податок. Відмінність полягає лише в тому, що в цьому випадку в заяві на ЄП заповнюються поля 1, 2, 3, 4, 5.4, 6, 7. При цьому в п. 5.4 Заяви вказуємо причину відмови: «самостійна відмова у зв’язку з переходом на сплату інших податків та зборів».

Тепер давайте поміркуємо, в яких випадках є сенс покинути «щасливу і безтурботну» спрощену систему оподаткування. Такий перехід виправдовує себе у разі:

(1) якщо обсяг доходу наближається до 1 млн грн. для цілей п. 296.10 ПКУ. У цьому випадку відмова від спрощеної системи обумовлена небажанням застосовувати РРО. Тут загальна система відіграє для екс-єдиноподатника роль «тихої гавані», де він чекає кінця року, аби в новому році знов працювати без РРО. Адже з нового року почнеться новий відлік мільйонного критерію. А до тих пір підприємець перебуде у «гавані» загальної системи і теж не застосовуватиме РРО, якщо, звісно, уникаютиме готівкових розрахунків;

(2) якщо єдиноподатник має сезонну діяльність. Цей варіант (як багато в чому і попередній) є актуальним для першо- і другогрупників. Тобто тих, хто сплачує єдиний податок за фіксованою ставкою. В період, коли діяльності немає, їм вигідніше перебувати на загальній системі, де за відсутності доходів не нараховується і податок ( ст. 177 ПКУ);

(3) якщо єдиноподатник вирішив влаштувати собі відпустку тривалістю понад місяць. Нагадаємо, першо- і другогрупники, які не використовують найману працю, звільняються від сплати єдиного податку протягом одного календарного місяця на рік на час відпустки ( п. 295.5 ПКУ). Якщо ж єдиноподатник вирішив відпочити більше, йому на цей час краще стати загальносистемником, аніж просто «вхолосту» платити авансові внески з єдиного податку.

Отже, іноді, як це не парадоксально, «складна» загальна система є більш вигідною для платника, аніж спрощена. В будь-якому випадку пам’ятайте:

якщо ви вирішили «зіскочити» зі спрощеної системи — це можливо тільки з початку календарного кварталу

І щонайменше на протязі цього одного кварталу вам доведеться обходитися без спрощеної системи. Тож враховуйте це, коли будете визначати, з якого кварталу вам слід відмовитися від спрощеної системи.

ПДВ-реєстрація/розреєстрація

Питання ПДВ-реєстрації постає перед підприємцями у трьох випадках**.

** Докладніше про це читайте у «Податки та бухгалтерський облік», 2016, № 21, с. 13.

1. Підприємець, який не був платником ПДВ, реєструється платником єдиного податку третьої групи зі ставкою 3 %. В такому випадку підприємцю потрібно подати реєстраційну заяву за ф. № 1-ПДВ ( п.п. 1 п. 293.3 ПКУ). На щастя, у тих осіб, які хочуть стати єдиноподатниками-«ПДВшниками», співпадають строки для подання «єдиноподаткової» заяви і реєстраційної ПДВ-заяви (ф. № 1-ПДВ). Для обох заяв граничний строк — не пізніше ніж за 15 календарних днів до початку календарного кварталу, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату ПДВ. Наприклад, якщо ви вирішили перейти на сплату ЄП з ПДВ у IV кварталі 2016 року, то заяви подаються не пізніше 15.09.2016 р.

Спеціально для таких суб’єктів господарювання встановлено норму щодо того, з якої дати вони вважаються платниками ПДВ. ПДВ-реєстрація для них діє з першого числа календарного кварталу, в якому буде застосовуватися ставка єдиного податку, що передбачає сплату ПДВ ( абзац другий п. 183.5 ПКУ). Тож такі підприємці єдиноподатниками і «ПДВшниками» стають одночасно.

2. Підприємець, який перебував на спрощеній системі і при цьому був безПДВшником, не досягає «реєстраційного» обсягу оподатковуваних операцій ( п. 181.1 ПКУ), але хоче добровільно зареєструватися платником ПДВ. Такий підприємець повинен подати заяву за ф. № 1-ПДВ не пізніше 20 календарних днів до початку бажаного ПДВ-періоду ( п. 183.3 ПКУ).

3. Підприємець, який перебував на спрощеній системі і при цьому був безПДВшником, досягає «реєстраційного» обсягу оподатковуваних операцій ( п. 181.1 ПКУ). В такому випадку він підпадає під обов’язкову ПДВ-реєстрацію, а тому повинен подати реєстраційну заяву за ф. № 1-ПДВ не пізніше 10 числа місяця, в якому здійснено перехід на загальну систему ( п. 183.4 ПКУ). Наприклад, якщо такий підприємець покинув спрощену систему починаючи з IV кварталу 2016 року, він повинен подати реєстраційну ПДВ-заяву не пізніше 10.10.2016 р.

Натомість питання ПДВ-розреєстрації виникає у наступних випадках.

1. Підприємець, який був платником ПДВ, вирішив перейти із загальної на спрощену систему зі ставкою, яка НЕ передбачає сплати ПДВ. Це може бути не тільки третя група зі ставкою 5 %, але і перша чи друга група, де діють фіксовані ставки, але платником ПДВ бути не можна.

У такому випадку анулювання ПДВ-реєстрації відбувається з підстави, зазначеної у п.п. «в» п. 184.1 ПКУ. Однак ані ПКУ, ані Положення № 1130*** нічого нам не говорять про строки, у які потрібно подати «розреєстраційну» заяву за ф. № 3-ПДВ. На нашу думку, у цьому випадку заяву на ПДВ-розреєстрацію треба подавати разом із заявою на реєстрацію єдиноподатником-безПДВшником і в такий самий строк. Такої ж думки дотримуються і податківці у своїй консультації із БЗ, підкатегорія 101.01.02. Тобто якщо ви хочете стати єдиноподатником-безПДВшником у IV кварталі 2016 року, то заяву за ф. № 3-ПДВ слід подавати не пізніше 15.09.2016 р.

*** Положення про реєстрацію платників ПДВ, затверджене наказом Мінфіну від 14.11.2014 р. № 1130.

Але будьте уважні! Раніше траплялося так, що податківці не чекали кінця кварталу і анулювали ПДВ-реєстрацію безпосередньо за фактом отримання заяви. Тож варто переконатися, що податківці виконають вимоги Положення № 1130 і не анулюють вашу ПДВ-реєстрацію передчасно, а дочекаються закінчення вашого останнього ПДВшного періоду.

2. Підприємець, який був платником ПДВ і платником єдиного податку за ставкою 3 %, добровільно вирішив стати єдиноподатником-безПДВшником. У цьому випадку, на нашу думку, достатньо своєчасно подати заяву на зміну групи. А саме: не пізніше ніж за 15 календраних днів до початку наступного кварталу ( п.п. 298.1.5 ПКУ). Тобто, наприклад, якщо ви хочете змінити групу у IV кварталі 2016 року, заяву треба подати не пізніше 15.09.2016 р. Заяву на ПДВ-розреєстрацію за ф. № 3-ПДВ у цьому випадку можна і не подавати. Про це свідчить консультація у БЗ, підкатегорія 107.04, яка наразі втратила чинність.

У цій консультації податківці вже натякнули, що вони можуть виключити суб’єкта господарювання з Реєстру платників ПДВ і без подачі таким суб’єктом заяви за ф. № 3-ПДВ. У тому разі, якщо у заяві про застосування спрощеної системи оподаткування таким суб’єктом зроблено відповідну позначку (обрано статус єдиноподатника-безПДВшника).

3. Підприємець, який перебував на спрощеній системі як ПДВшник, перейшов на загальну систему і вирішив добровільно відмовитися від ПДВ-реєстрації. Таке рішення підприємець може прийняти, якщо він за обсягами оподатковуваних операцій не «дотягує» до «обов’язкових» обсягів, зазначених у п. 181.1 ПКУ. Для цього, аби втілити своє рішення у життя, він має подати заяву за ф. № 3-ПДВ ( п.п. «а» п. 184.1 ПКУ). В такому випадку ПДВ-розреєстрація відбувається на дату подання «розреєстраційної» заяви ( п. 184.2 ПКУ).

І, нарешті, не забувайте, що будь-яке анулювання ПДВ-реєстрації (примусове чи добровільне) означає, що за всіма вашими «податковокредитними» активами на дату анулювання ви маєте визначити податкові зобов’язання з ПДВ ( п. 184.7 ПКУ). Докладніше про це читайте у «Податки та бухгалтерський облік», 2016, № 64, с. 20.

Повернутися у тому ж календарному році

Вище ми вже відзначили: суб’єкт господарювання, який є платником інших податків і зборів відповідно до норм ПКУ, може прийняти рішення про перехід на спрощену систему оподаткування. Для цього йому потрібно подати заяву до контролюючого органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу ( п.п. 298.1.4 ПКУ).

Чи є можливим взагалі перехід із загальної системи оподаткування на спрощену протягом звітного (календарного) року у тому випадку, якщо платник у звітному році вже перебував на спрощеній системі, але відмовився від неї (добровільно чи примусово)?

Податківці відповідають: здійснити такий перехід платник не може (див. консультацію із БЗ, підкатегорія 107.01). Вони стверджують, що такий суб’єкт господарювання вже скористався своїм правом на спрощену систему оподаткування у цьому календарному році. А тому допоки не закінчиться цей календарний рік — йому на спрощену систему повернутись зась.

Погодитися із таким тлумаченням п.п. 298.1.4 ПКУ не можна. Цей підпункт говорить про перехід на спрощену систему****, а суб’єкт господарювання на спрощену систему на початку звітного року не переходив — він перебував на ній.

**** Аналогічне формулювання міститься також і у п. 5 Порядку подання заяви про застосування спрощеної системи оподаткування, затвердженому наказом Мінфіну від 20.12.2011 р. № 1675.

Такий підхід до ситуації поділяють і суди. Вони стверджують, що законодавчо обмежено лише право переходу на спрощену систему. Натомість ПКУ не містить застережень, які б забороняли до кінця року повернутися на спрощену систему особі, яка на початок року перебувала на спрощеній системі, а потім добровільно відмовилася від неї (див. постанову Дніпропетровського окружного адміністративного суду від 29.07.2014 р. у справі № 804/9024/14, залишено в силі ухвалою Дніпропетровського апеляційного адміністративного суду від 04.12.2014 р.*****).

***** Див. відповідно за посиланнями: http://www.reyestr.court.gov.ua/Review/4006817 та http://www.reyestr.court.gov.ua/Review/41950202.

Суди визнають право платника єдиного податку повернутися на спрощену систему до кінця року навіть у тому випадку, коли його реєстрацію було анульовано податківцями (наприклад, через несплату єдиного податку) (див. постанову Харківського окружного адміністративного суду від 25.09.2013 р. у справі № 820/7891/13-а, залишено в силі постановою Харківського апеляційного адміністративного суду від 26.11.2013 р.******).

****** Див. відповідно за посиланнями: http://www.reyestr.court.gov.ua/Review/33820352 та http://www.reyestr.court.gov.ua/Review/35849409.

Тлумачення можна розглядати як логічне хіба що у тому випадку, якщо суб’єкт господарювання залишив спрощену систему після першого кварталу через порушення умов перебування на ній щодо обсягу доходу чи кількості працівників*******. Тоді у податківців з’являється принаймні примарна підстава відмовити у реєстрації на підставі п.п. 1 п. 299.6 ПКУ.

******* Якщо бути точним, то ПКУ вимагає дотримуватися цих вимог у попередньому році ( абзац другий п.п. 298.1.4 ПКУ). Але ми рекомендували у разі переходу на спрощену систему посеред року дотримуватися вимог щодо доходу і кількості працівників також і в тому році, коли подається заява про перехід.

Але якщо ваша відмова від спрощеної системи була добровільною, то у податківців немає законодавчих підстав відмовити вам у поверненні на спрощену систему. Докладно про це читайте у «Податки та бухгалтерський облік», 2014, № 99, с. 44.

Отже, якщо вам потрібно посеред року покинути спрощену систему, а потім у тому ж році повернутися на неї — подбайте про те, аби станом на 1 січня цього року ви не переходили на спрощену систему, а перебували на ній. Наприклад, якщо ви хочете у 2017 році покинути спрощену систему з ІІ кварталу, а потім у ІІІ кварталі повернутися на неї, вам потрібно перебувати на спрощеній системі у IV кварталі 2016 року і у І кварталі 2017 року. Якщо ж ви у IV кварталі 2016 року перебуватимете на загальній системі, а на спрощену перейдете з І кварталу 2017 року, повернутися на спрощену систему протягом 2017 року ви вже не зможете.

Що ж, гадаємо, тепер принципи переходу на спрощену систему та відмови від неї для ФОПів вам зрозумілі.

висновки

- Перехід на спрощену систему і відмова від спрощеної системи відбуваються на підставі заяви.

- Підприємцю-третьогрупнику, який переходить на спрощену систему зі ставкою 3 % або відмовляється від спрощеної системи зі ставкою 3 %, потрібно подбати про ПДВ-реєстрацію.

- Підприємцям першої і другої груп у період тимчасового припинення діяльності вигідніше відмовитися від спрощеної системи.

- Якщо дохід наближається до максимального для цілей незастосування РРО, теж доцільно перейти на загальну систему.

- Якщо єдиноподатник на початок року перебував на спрощеній системі, а потім відмовився від неї, він може повернутися на спрощену систему у цьому ж календарному році.