* Про дві інші його складові — податок на нерухоме майно, відмінне від земельної ділянки, та плату за землю — читайте у тематичному номері «Податки та бухгалтерський облік», 2016, № 10, а також на с. 39 та 45 цього номера.

Ще раз підкреслимо: транспортний податок — один з місцевих податків, оскільки він входить до складу податку на майно, а останній якраз і прописаний у «місцевій» ст. 10 ПКУ**. Однак така класифікація суто формальна. Адже жодної самостійності у місцевої влади в питаннях його справляння не було минулого року і не з’явилося нині. По-перше, тому що він — обов’язковий (див. п. 10.2 ПКУ). Тобто орган місцевого самоврядування на свій розсуд не може скасувати його сплату на якійсь конкретній території. Навпаки,

місцеві ради обов’язково установлюють податок на майно, зокрема, в частині транспортного податку

А якщо вони не приймуть такого рішення, то згідно з п.п. 12.3.5 ПКУ транспортний податок до прийняття зазначеного рішення, узагалі-то, має справлятися виходячи з норм цього Кодексу із застосуванням мінімальних ставок. Однак (і це по-друге), ставка транспортного податку не має ані мінімальної, ані максимальної межі. Вона чітко визначена законодавцем у твердій сумі (конкретну цифру наведемо нижче) незалежно від території, на якій цей податок буде справлятися.

Тобто якихось «місцевих» вільностей щодо транспортного податку ПКУ не допускає. Ну то й на краще. Вам залишиться лише дочитати цю статтю до кінця — і ви знатимете все про нього. Звертатися до рішень місцевої влади у питаннях сплати цього начебто місцевого податку вже буде зайвим.

Отже, почнемо. Насамперед ознайомимо вас з елементами транспортного податку, акцентуючи при цьому увагу на змінах, які з’явилися з 01.01.2016 р. Стисло ми вже інформували вас про це (див. «Податки та бухгалтерський облік», 2016, № 5, с. 31). Зараз прийшов час зупинитися на них детальніше.

Платники податку

Сплачувати до бюджету транспортний податок зобов’язані (див. п.п. 267.1.1 ПКУ) фізичні та юридичні особи, у тому числі нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі.

Заспокойтеся — не всі підряд легковики обкладаються цим податком, а тільки ті, які визначені як об’єкт оподаткування згідно з п.п. 267.1.2 ПКУ. Які саме? Зараз дізнаєтесь.

Об’єкт оподаткування

Цей елемент транспортного податку став головним новорічним сюрпризом від законодавця. Хоча про таку можливість розмови точилися давно, реалізовано її було тільки у цьому році. Але чи можна назвати такий стан справ практичною реалізацією? На жаль, ні…

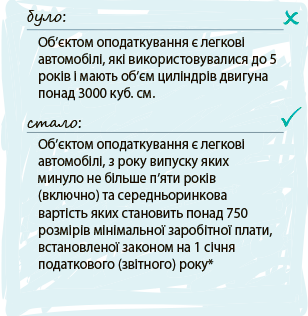

Щоб вам стало зрозуміло, на що ми нарікаємо, наведемо попередню і чинну нині редакції п.п. 267.2.1 ПКУ.

* У 2016 році мінімальний поріг вартості легкового авто, що не підлягатиме оподаткуванню, дорівнює 1033500 грн.

Як бачите, законодавець відійшов від кількісного критерію — об’єма циліндрів двигуна. Натомість забажав ввести вартісний — середньоринкову вартість авто. Краще це чи гірше?

Звісно, краще, якщо підходити з точки зору соціальної справедливості. Адже предметом розкоші вважається саме дорогий легковик, а не той, що має великий об’єм двигуна (вартість останнього, до речі, може бути значно меншою ніж вартість окремих моделей престижних малолітражок).

Проте замість чіткого механізму оподаткування легкових транспортних засобів перед платниками постала низка запитань, які досі не мають відповіді. Найголовніше з них:

як визначити вартість, яка є критерієм розподілу усіх легкових автомобілів, з року випуску яких минуло не більше п’яти років (включно)**, на «об’єктні» та «необ’єктні»?

** Рік виготовлення транспортного засобу — це календарна дата його виготовлення (день, місяць, рік), для транспортних засобів, календарну дату виготовлення яких визначити неможливо, — 1 січня року виготовлення, зазначеного у реєстраційних документах ( п.п. 14.1.220 НКУ).

Відповідь знаходимо у новому абзаці другому п.п. 267.2.1 ПКУ. За задумом законодавця, така вартість визначається:

— центральним органом виконавчої влади, що реалізує державну політику економічного розвитку (тобто Мінекономрозвитку);

— за методикою, затвердженою КМУ;

— виходячи з марки, моделі, року випуску, типу двигуна, об’єму циліндрів двигуна, типу коробки переключення передач, пробігу легкового автомобіля;

— та розміщується на офіційному веб-сайті зазначеного міністерства.

Певно, ви вже здогадались, що наразі така методика відсутня. Хоча заради справедливості маємо сказати: дещо схоже у податковому законодавстві вже є.

Пам’ятаєте? З метою справляння ПДФО від продажу (обміну) об’єкта рухомого майна згідно з п. 173.1 ПКУ необхідно мати інформацію щодо середньоринкової вартості легкових автомобілів, мотоциклів, мопедів. Ця величина визначається щокварталу центральним органом виконавчої влади, що забезпечує формування державної політики у сфері економічного розвитку (тобто тим самим Мінекономрозвитку), у порядку, встановленому КМУ (для кожної марки, моделі таких транспортних засобів з урахуванням року випуску та пробігу, на підставі аналізу фактичних цін продажу відповідних транспортних засобів), і оприлюднюється на офіційному веб-сайті цього органу в режимі вільного доступу до 10 числа місяця, наступного за звітним кварталом.

Порівняйте обидва формулювання. Дуже схоже на норму, прописану в абзаці другому п.п. 267.2.1 ПКУ, чи не так? Проте безпосередньо користуватися цією інформацією з метою справляння транспортного податку не можна. Адже, по-перше, вона призначена зовсім для інших цілей, по-друге, не враховує таких нюансів, що є у п.п. 267.2.1 ПКУ, як тип двигуна, об’єм циліндрів двигуна і тип коробки переключення передач. Хоча навряд чи Кабмін, на якого покладено обов’язок затвердити «транспортно-податкову» методику, стане вигадувати щось нове. Можемо припустити, що він скористається старою «ПДФОшно-рухомою» нормативкою й приведе її до вимог абзацу другого п.п. 267.2.1 ПКУ.

А доки цього не сталося, ви можете приблизно прицінитися, чи потрапляє ваш легковик до об’єкта оподаткування транспортним податком, чи ні (див. за посиланням http://www.me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA). Однак заповнювати на підставі цієї інформації декларацію із зазначеного податку ви не зобов’язані.

Що ж робити у такому разі? Зачекайте хвилинку, зараз дізнаєтесь.

База оподаткування та ставка податку

Підпунктом 267.3.1 ПКУ за базу оподаткування визначено легковий автомобіль, який є об’єктом оподаткування відповідно до п.п. 267.2.1 ПКУ. Інакше кажучи, база оподаткування цим податком — це кількість (у шт.) «об’єктних» легковиків, що зареєстровані за тим чи іншим платником податку.

Ставка податку встановлена п. 267.4 ПКУ з розрахунку на календарний рік у розмірі 25000 грн. за кожен легковий автомобіль, що є об’єктом оподаткування відповідно до п.п. 267.2.1 цього Кодексу.

Що далі? А далі звернемося до п. 29.1 НКУ, згідно з яким у загальному випадку

обчислення суми податку здійснюється шляхом множення бази оподаткування на ставку податку із/без застосування відповідних коефіцієнтів

Тобто, якби ми достеменно знали свою базу оподаткування (скажімо, 3 легкових авто, середньоринкова вартість яких перевищує 1033500 грн.), то запросто помножили б її на ставку податку (3 шт. х 25000 грн./шт.) і отримали річну його суму (75000 грн.). А далі, як-то кажуть, справа техніки — своєчасно відзвітувати та сплатити.

Однак на сьогодні цього зробити не вдасться. Можна, звичайно, подати декларацію «на око», уключивши до неї всі легковики, що відповідають другій умові з чинного п.п. 267.2.1 ПКУ — «з року випуску яких минуло не більше п’яти років (включно)». Проте цей варіант не годиться. А як же тоді вчинити у цій ситуації?

На нашу думку, можна скористатися ст. 7 ПКУ, згідно з якою податок уважається встановленим лише за умови визначення у цьому ж Кодексі платника податку та низки обов’язкових елементів оподаткування, серед яких чільне місце займають об’єкт та база оподаткування. Ці та інші обов’язкові елементи визначаються виключно в ПКУ.

Отже, доки податкове законодавство не надасть платнику можливості однозначно визначити об’єкт і базу оподаткування транспортним податком, його не можна вважати встановленим на території України. Як наслідок, у платників не виникає обов’язку із його декларування і сплати.

Щоправда, ми не впевнені, що фіскали розділяють наш підхід, адже він по суті означає бойкот поданню «транспортної» звітності на 2016 рік. Тому як тільки вони схаменуться і хоч якось роз’яснять порядок визначення об’єкта та бази оподаткування транспортним податком, ми одразу вас повідомимо про це. А вже потім кожному з вас доведеться вирішувати, дослухатися нашої чи їхньої думки.

Доки нічого ще не відомо, продовжимо розмову про інші елементи транспортного податку.

Порядок обчислення та сплати

Як визначено у п.п. 267.5.1 ПКУ, базовий податковий (звітний) період із транспортного податку дорівнює календарному року. Решту інформації із ст. 267 ПКУ подамо у таблиці окремо для юридичних і окремо для фізичних осіб (див. с. 33).

| Юридичні особи | Фізичні особи | |

| Порядок обчислення податку | самостійно обчислюють суму податку станом на 1 січня звітного року і до 20 лютого цього ж року подають контролюючому органу за місцем реєстрації об’єкта оподаткування декларацію з розбивкою річної суми рівними частками поквартально ( п.п. 267.6.4 ПКУ) | Обчислення суми податку здійснюється контролюючим органом за місцем реєстрації платника податку ( п.п. 267.6.1 ПКУ). Податкове повідомлення-рішення про сплату суми податку та відповідні платіжні реквізити надсилаються (вручаються) платнику податку контролюючим органом за місцем його реєстрації до 1 липня року базового податкового (звітного) періоду (року) ( п.п. 267.6.2 ПКУ) |

| У разі переходу права власності на об’єкт оподаткування від одного власника до іншого протягом звітного року податок обчислюється попереднім власником за період з 1 січня цього року до початку того місяця, в якому він втратив право власності на зазначений об’єкт оподаткування, а новим власником — починаючи з місяця, в якому він набув право власності на цей об’єкт ( п.п. 267.6.5 ПКУ). За об’єкти оподаткування, придбані протягом року, податок сплачується пропорційно кількості місяців, які залишилися до кінця року, починаючи з місяця, в якому проведено реєстрацію транспортного засобу ( п.п. 267.6.6 ПКУ). У разі спливу п’ятирічного віку легкового автомобіля протягом звітного року податок сплачується за період з 1 січня цього року до початку місяця, наступного за місяцем, в якому вік такого автомобіля досяг (досягне) п’яти років ( п.п. 267.6.7 ПКУ) | ||

| Порядок сплати податку | сплачується за місцем реєстрації об’єктів оподаткування і зараховується до відповідного бюджету згідно з положеннями Бюджетного кодексу України ( п.п. 267.7.1 ПКУ) | |

| Строки сплати податку | авансовими внесками щокварталу до 30 числа місяця, що наступає за звітним кварталом ( п.п. «б» п.п. 267.8.1 ПКУ) | протягом 60 днів з дня вручення податкового повідомлення-рішення ( п.п. «а» п.п. 267.8.1 ПКУ) |

Декларування податку

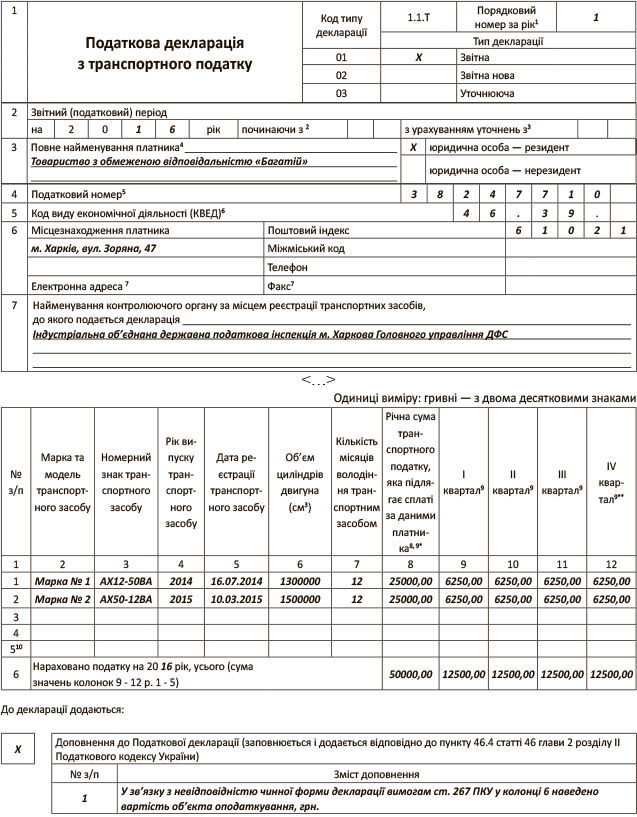

Форма податкової декларації з транспортного податку, яка затверджена наказом Мінфіну від 10.04.2015 р. № 415 (ср. ), застаріла ще до того, як її почали застосовувати. У зв’язку з цим податківці спочатку пропонували юридичним особам — платникам транспортного податку вказувати вартість об’єкта оподаткування у графі 5 «Дата реєстрації транспортного засобу» декларації. Донедавна про це йшлося на офіційному сайті ДФСУ за адресою http://sfs.gov.ua/baneryi/podatkovi-zmini-2016/podatok-na-mayno/. Однак на сьогодні цю рекомендацію відкликано. Справа, певно, у тому, що зазначений реквізит декларації має формат дати і вартість авто в гривнях там вказати неможливо.

Тож прислухайтесь краще до наших рекомендацій. На нашу думку, вартість транспортного засобу доцільно зазначати у кол. 6 «Об’єм циліндрів двигуна (см3)», яка наразі залишається незадіяною. Формат даних у ній має бути цілим числом, але навряд чи ціна дорогої автівки буде з копійками.

Одним словом, якщо ви все-таки вирішите убезпечити себе і подати «транспортну» декларацію, наведемо фрагмент її заповнення на рисунку (с. 34). Для прикладу візьмемо, що підприємство має два легковики, які є об’єктами оподаткування. Значення вартості цих авто та їх назви приймемо умовні.

<...>

Фрагмент заповнення декларації з транспортного податку