Вільно розпоряджатися «завислими» грошовими коштами на ПДВ-рахунку не можна. Ці кошти призначені для сплати ПДВ-зобов’язань до бюджету за поточною декларацією ( п. 2001.5 ПКУ). І тільки коли такі «завислі» гроші перетворюються на «зайві», дотримуючись приписів п. 2001.6 ПКУ, платник має право за заявою:

а) або перерахувати ці кошти до бюджету у рахунок сплати податкових зобов’язань з ПДВ;

б) або повернути їх на поточний рахунок.

Звідки «зайві» гроші можуть потрапити на ПДВ-рахунок? В основному це гроші, що потрапили через показник ∑ПопРах, якими платник поповнював ПДВ-рахунок, щоб зареєструвати «вихідні» ПН в ЄРПН або сплатити поточні зобов’язання з ПДВ (тобто ті, які при зарахуванні збільшували реєстраційний ліміт).

Крім того, «надлишок» могли утворити й суми помилково та/або надміру перерахованих коштів до бюджету, що повертаються платнику на електронний ПДВ-рахунок за процедурою, прописаною у ст. 43 ПКУ. Нагадаємо, що ці суми не проходять через показник ∑ПопРах, тобто при зарахуванні не збільшували реєстраційний ліміт (детальніше див. «Податки та бухгалтерський облік», 2016, № 47, с. 24).

Умови для повернення

Проте просто так і в будь-якій сумі зняти гроші з електронного ПДВ-рахунку неможливо. Для цього має виконуватися низка умов.

Перша умова ( п. 2001.6 ПКУ): наявність надмірних коштів на електронному ПДВ-рахунку. Причому це не просто сума коштів із «Витягу про реквізити електронного рахунку та інформацію щодо залишку коштів на такому рахунку» за формою J/F1402301, якою тут же можна скористатися. Надмірними вважатимуться тільки ті кошти на ПДВ-рахунку, що (!) перевищать ваші зобов’язання за декларацією за поточний період (ряд. 18.1).

Друга умова ( п. 2001.5 ПКУ): кошти з електронного рахунку можна повернути на поточний рахунок за умови, що сума ПДВ за податковими накладними (ПН), складеними у звітному періоді та зареєстрованими в ЄРПН, не перевищує суму податкових зобов’язань, задекларованих у цьому звітному періоді.

Для цього податківці порівнюватимуть дані про зареєстровані ПН з ЄРПН за звітний період із сумою рядків 1.1, 1.2, 4.1, 4.2, 6 і 7 декларації за звітний період (декларації 0110 + 0121 або 0122, або 0123, або 0130).

Важливо! Для коректного підрахунку ПЗ сільгоспники перш за все повинні подати спецрежимну декларацію (0121, 0122, 0123, 0130), а потім загальну декларацію (0110). Тобто на момент подання звичайної декларації (0110) з додатком Д4 спецрежимна декларація (0121, 0122, 0123, 0130) має бути вже прийнята і зареєстрована в органах ДФС (див. лист від 30.11.2015 р. № 44142/7/99-99-15-01-04-17).

Третя умова ( п. 2001.6 ПКУ): перерахування коштів на поточний рахунок платника може здійснюватися, якщо таке зменшення загальної суми поповнення електронного рахунку (∑ПопРах) не приведе до формування від’ємного значення показника ліміту реєстрації (∑Накл). Тобто сума грошових зобов’язань, яку платник бажає спрямувати до бюджету та/або на поточний рахунок, не повинна перевищувати суму реєстраційного ліміту (показник ∑Накл) на момент подання (обробки) декларації з ПДВ.

Четверта умова ( п. 2001.5 ПКУ): має бути подана саме заява — додаток Д4. Такою заявою слугує прикінцева частина додатка Д4 до декларації з ПДВ. Тобто до поточної декларації має бути подано додаток Д4 із заповненою таблицею «Відомості щодо суми коштів на рахунку…» (далі — таблиця) і заповнено поля під цією табличною частиною. Майте на увазі! Якщо ви не подасте Д4, гроші так і залишаться на ПДВ-рахунку і далі підуть на сплату податкових зобов’язань за наступними ПДВ-деклараціями.

Д4 на шкоду ліміту

Перенаправлення коштів з електронного ПДВ-рахунку (1) або на поточний рахунок, (2) або до бюджету одразу ж відобразиться на ліміті реєстрації платника. Після того, як заява-додаток Д4 пройде контроль, на суму «надмірних коштів», що спрямовуються до бюджету або на поточний рахунок, платнику зменшать показник ∑ПопРах (з формули за п. 2001.3 ПКУ).

«Виїмка» грошей з ПДВ-рахунку зменшить величину реєстраційного ліміту, тобто суму, на яку можна реєструвати ПН в ЄРПН

Тому, перш ніж заявляти в Д4 повернення грошей, переконайтеся, що зменшення реєстраційного ліміту не змусить вас після цього чекати реєстрації в ЄРПН вхідних ПН або заново поповнити ПДВ-рахунок.

Якщо задекларована сума грошових коштів до повернення на поточний рахунок платника більше загальної суми показника ∑Накл, операція зменшення не здійснюється.

Контроль і помилки в Д4

Декларація з ПДВ, у складі якої подається додаток Д4, проходить автоматичний контроль на відповідність нормам пп. 2001.5 і 2001.6 ПКУ. Проводиться цей контроль на етапі реєстрації звітності з ПДВ. Алгоритм проходження контролю додатка Д4 надано в Заявці податківців на доопрацювання СЕА (детальніше про це читайте на с. 24). Отже, перш ніж відправляти у складі декларації з ПДВ додаток Д4, ретельно його перевірте.

Надміру зараховані гроші можуть бути спрямовані до бюджету тільки в разі відображення правильних цифрових показників у додатку Д4. Податківці попереджають:

1) заявлена сума коштів на перерахування до бюджету, зазначена під таблицею в текстовій частині (і одночасно в полі для цифрового значення), не повинна перевищувати суму у графі 4 таблиці, а сума, яку платник збирається повернути собі на рахунок, не повинна перевищувати значення суми у графі 5;

2) при неправильному заповненні цифрових показників у додатку Д4 (особливо податківці звернуть увагу на цифрову розшифровку суми, що «перенаправляється», у підтабличній частині Д4) уточнити такий додаток не вийде.

Також на етапі обробки додатка Д4 перевіряються рахунок платника, на який він бажає отримати гроші з електронного рахунку. Важливо, щоб цей рахунок було взято на облік в органах ДФС. Інакше при невідповідності рахунків інформаційним ресурсам ДФС буде сформована квитанція з інформацією про те, що рахунки, зазначені в Д4, не відповідають даним про відкриті та узяті на облік рахунки в органах ДФС.

Якщо контроль показників не пройдено, то показник ∑ПопРах не зменшується

У цьому випадку платникові надійде відповідне повідомлення.

Якщо при складанні Д4 ви допустили помилку в цифрових показниках, УР для виправлення таких помилок не помічник. Податківці його просто не приймуть (він не пройде контроль).

Виправити положення з додатком Д4 можна хіба що подавши нову декларацію з виправленими показниками (відповідно до п. 50.1 ПКУ) до закінчення граничного строку подання декларації за такий звітний період. Тоді для розрахунку показника (зменшення показника ∑ПопРах) ураховуються дані податкової декларації, що надана і прийнята останньою.

Якщо строки пропущено, то правильно заповнений додаток Д4 можна буде подати тільки до декларації з ПДВ за наступний звітний період. І то, звичайно ж, за наявності на момент такого «переподання» на ПДВ-рахунку надмірних коштів!

Щоправда, зауважимо, податківці раніше дозволяли (!) до граничного строку сплати податкових зобов’язань за декларацією, до якої додавався і додаток Д4, подати УР тільки в разі неправильного заповнення реквізитів рахунку, на який повинні надходити гроші (див. лист ДФСУ від 26.08.2015 р. № 31730/7/99-99-19-03-02-17).

Спрямовуємо до бюджету

Платник має право спрямувати зайві гроші в рахунок сплати податкових зобов’язань з ПДВ ( п.п. «а» п. 2001.6 ПКУ, п. 21 Порядку № 569*). Про які податкові зобов’язання тут ідеться?

* Порядок електронного адміністрування ПДВ, затверджений постановою КМУ від 16.10.2014 р. № 569.

Одразу скажемо: спрямовувати через додаток Д4 надлишок до бюджету на сплату поточних ПДВ-зобов’язань або зобов’язань майбутніх періодів, розрахунки за якими ведуться в межах СЕА, не потрібно. Без додатка Д4 гроші з ПДВ-рахунку і так автоматично в наступному місяці спишуться Казначейством в рахунок сплати податкових зобов’язань за звітний період, як прописано в п. 21 Порядку № 569 (ср. ). І головне — це відбуватиметься без зменшення реєстраційного ліміту.

Як пояснювали податківці, через додаток Д4 платник може використовувати надмірні кошти з електронного ПДВ-рахунку для погашення податкового боргу з ПДВ, що значиться у платника в ІКПН, а також розстрочених і відстрочених грошових зобов’язань з ПДВ (див. лист ДФСУ від 26.08.2015 р. № 31730/7/99-99-19-03-02-17).

Тобто зайві гроші, які ви спрямуєте до бюджету, будуть зараховані в рахунок погашення податкового боргу або розстрочених/відстрочених сум виключно (!) з ПДВ.

Причому податківці також не проти використання зайвих грошей з електронного ПДВ-рахунку в рахунок сплати ПЗ і штрафів за УР. У листі ДФСУ від 25.05.2016 р. № 11362/6/99-99-15-03-02-15 вони пояснили, що заявлені в Д4 до повернення зайві гроші з електронного ПДВ-рахунку можуть бути використані для оплати податкових зобов’язань, визначених платником в УР, поданому за попередні звітні періоди, а також штрафних санкцій за заниження податкових зобов’язань.

Отже, спрямовуючи гроші з електронного ПДВ-рахунку до бюджету, зауважте, що спершу вони, звичайно ж, підуть на погашення податкового боргу з ПДВ, розстрочених грошових зобов’язань, і якщо з цим проблем немає, то можуть бути використані і в рахунок оплати податкових зобов’язань/нарахованого штрафу за «майбутнім» УР до декларацій з ПДВ. Тобто висітимуть як переплата на особовому рахунку, і тільки-но подасте УР з доплатою до декларації за минулі періоди, то ці гроші погасять за ним зобов’язання, штраф і пеню.

Хоча до цього складалося враження, що доки сума ПДВ не стане податковим боргом, погасити її коштами з електронного ПДВ-рахунку не вийде. Тобто не вийде спрямувати кошти з ПДВ-рахунку в рахунок сплати ПЗ, штрафу і пені за УР, що не стали податковим боргом (доки не прострочите зі сплатою за УР). А таке «прострочення» за УР, пригадайте, загрожує штрафами (детальніше про це див. «Податки та бухгалтерський облік», 2016, № 28, с. 9).

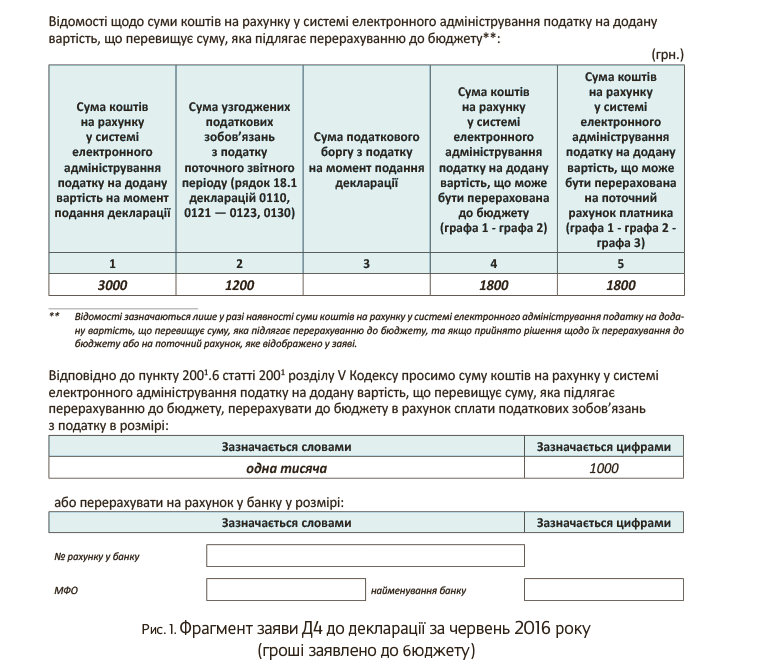

Так от, заявляючи надмірні гроші до бюджету (забігаючи наперед, зауважимо, що у графі 1 додатка Д4 слід зазначити суму коштів, що є на ПДВ-рахунку на момент подання декларації (усю (!) суму з «Витягу про реквізити електронного рахунка та інформацію щодо залишку коштів на такому рахунку» за формою J/F1402301). У графі 2 — значення ряд. 18.1 поточної декларації з ПДВ.

У графі 3 слід зазначити суму податкового боргу з ПДВ, що виник на момент подання декларації з додатком Д4. Від себе додамо, що дізнатися його можна, надіславши податківцям електронний запит і отримавши виписку з ІКПН (особового рахунку).

Як пояснюють податківці, оскільки загальна заборгованість виражена у гривнях з копійками, а декларація — у гривнях, то до суми податкового боргу застосовується загальне правило арифметичного округлення.

Зауважимо, що графа 3 заповнюється не тільки при поверненні грошей на поточний рахунок, а й при спрямуванні грошей до бюджету. А річ у тім, що

незалежно від спрямування повернення коштів графи 4 і 5 (визначається за участі гр. 3 — податкового боргу) мають бути заповненими

А ось підтаблично-текстова частина своя (окрема) для кожного випадку повернення. І при заяві грошей до бюджету в текстовій частині під таблицею потрібно зазначити «реальну» суму, яку ви бажаєте перекинути до бюджету. Важливо! Така сума завжди має бути менше або дорівнювати сумі, визначеній у гр. 4 останньої таблиці в додатку Д4.

Тобто, визначивши показник у гр. 4 як «точну» різницю між грошима на СЕА і поточними грошовими зобов’язаннями, що підлягають сплаті до бюджету, спрямувати до бюджету можна як усю суму надлишку, так і її частину. Бажану суму потрібно написати словами до відповідного рядка під таблицею і поруч у полі зазначити її цифрове значення.

Приклад 1. На дату подання декларації з ПДВ за червень 2016 року платник отримав Витяг за формою J/F1402301, сума в якому становила 3000 грн. Поточні зобов’язання за декларацією за червень (значення ряд. 18.1) — 1200 грн. Надлишок коштів на ПДВ-рахунку в сумі 1000 грн. платник вирішив спрямувати до бюджету (податкового боргу з ПДВ у підприємства немає).

Як заповнити в цьому випадку додаток Д4, див. на рис. 1.

Повертаємо на поточний рахунок

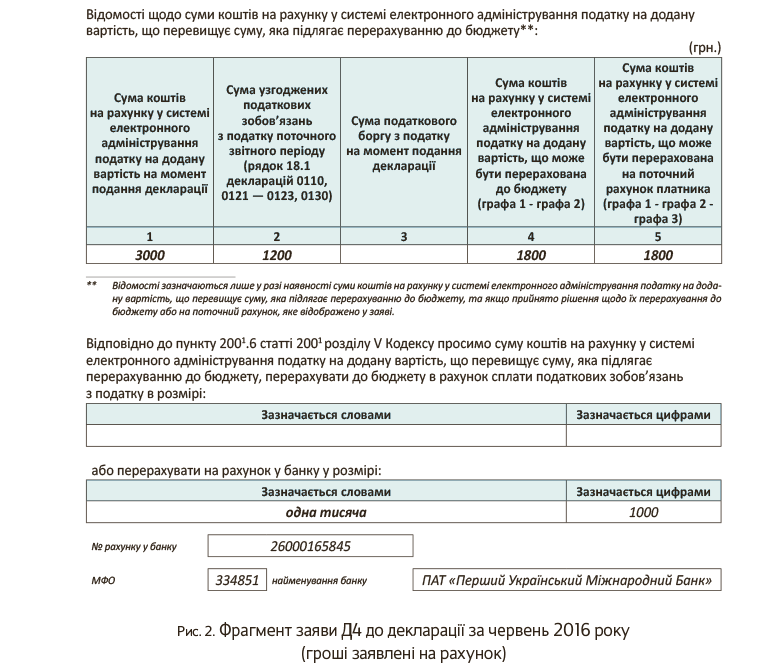

Сума, що може бути перерахована платнику на поточний рахунок, відображається у графі 5 таблиці про відомості про суму на ПДВ-рахунку. Ця сума визначається як різниця граф 1, 2 і 3 цієї таблиці.

У текстовій частині під таблицею слід зазначити суму, яку ви бажаєте перерахувати на поточний рахунок. Важливо! Така сума не може перевищувати суму з графи 5 таблиці.

У спеціально передбачених полях не забудьте зазначити: (1) номер вашого поточного рахунку, на який ви бажаєте отримати надлишок; (2) МФЗ відповідного банку та його найменування. Без цих реквізитів гроші навряд чи потраплять на ваш рахунок.

Приклад 2. Використовуючи умови прикладу 1, припустимо, що надлишок коштів на ПДВ-рахунку платник вирішив спрямувати на свій поточний рахунок.

Як у цьому випадку заповнити додаток Д4, покажемо на рис. 2.

Коли розраховувати на гроші?

Умови виконано, контроль пройдено — після цього чекайте зменшення ліміту реєстрації. Далі, після граничного строку, установленого для самостійної сплати платником сум податкових зобов’язань, сформується Реєстр на повернення коштів у СЕА. Після підтвердження територіальними органами ДФС зазначені Реєстри спрямовуються до Казначейства.

Казначейству на «заявлене» перерахування грошей з електронного ПДВ-рахунку відведено строк у 5 робочих днів з граничної дати сплати податкових зобов’язань за декларацією.

Щоправда, якщо протягом наступних 5 робочих днів (тобто 10 робочих днів після закінчення граничного строку за сплатою сум податкових зобов’язань) сума переплати з будь-яких причин так і не буде «спрямована в потрібне русло» (на поточний рахунок платника або до бюджету), зменшення регліміту має бути відсторновано (останній абзац п. 21 Порядку № 569).

Ще раз повторимо: якщо контроль не пройдено, то реєстраційний ліміт не зменшується і Реєстр на повернення коштів за поточний звітний період не формується. У такому разі зазначені в заяві додатку Д4 кошти за поточний звітний період не повертаються (див. лист ДФСУ від 03.11.2015 р. № 44142/7/99-99-15-01-04-17).

Анулювання ПДВ без Д4

І насамкінець ще один важливий момент, пов’язаний з додатком Д4. Після анулювання ПДВ-реєстрації платника залишок коштів на його електронному ПДВ-рахунку Казначейство зарахує до бюджету, а сам рахунок закриє ( п.п. 2001.8 ПКУ, п. 7 Порядку 569). Тобто повертати залишок грошей доведеться не за допомогою додатка Д4, а за загальною процедурою повернення надміру сплачених грошей з бюджету згідно зі ст. 43 ПКУ.

Тому до анулювання ПДВ-реєстрації бажано встигнути подати додаток Д4. Адже після дати анулювання виловлювати їх доведеться вже безпосередньо з бюджету (тобто писати заяву податківцям у довільній формі).

висновки

- Вирішили повернути зайві гроші з електронного ПДВ-рахунку — заповнюйте додаток Д4.

- Будьте готові, що ваш регліміт зменшать на суму, записану до повернення тільки після того, як додаток Д4 пройде контроль.

- Повернути гроші з ПДВ-рахунку можна тільки в межах реєстраційного ліміту.