6.1. Форми та порядок виплати заробітної плати

Форми виплати

Форми виплати заробітної плати встановлено ст. 23 Закону про оплату праці. Згідно з цією статтею заробітна плата виплачується у грошових знаках, що мають законний обіг на території України.

Виплату заробітної плати у формі боргових зобов’язань і розписок або в будь-якій іншій формі заборонено

Зауважимо: ч. 2 ст. 23 Закону про оплату праці передбачено можливість виплати зарплати банківськими чеками в порядку, установленому КМУ за погодженням з НБУ. Проте де-факто такий механізм виплати зарплати на сьогодні не діє, оскільки зазначений порядок так і не був прийнятий (див. роз’яснення Мін’юсту від 17.05.2012 р.).

Як виняток колективним договором, укладеним на підприємстві, може бути передбачено часткову виплату заробітної плати натурою (за цінами не вище собівартості). Проте розмір «натуральної» виплати не повинен перевищувати 30 % нарахованої за місяць суми заробітної плати (більше див. у підрозділі 6.6 на с. 56).

На підставі особистої заяви працівника виплата йому заробітної плати може проводитися через установи банків, поштовими переказами на зазначений ним рахунок (адресу) з обов’язковою оплатою таких послуг за рахунок роботодавця ( ч. 5 ст. 24 Закону про оплату праці).

Отже, ми визначилися з можливими формами виплати заробітної плати. А тепер поговоримо про порядок її виплати.

Періодичність виплати

Вимоги до порядку виплати заробітної плати поширюються на всіх роботодавців — як на підприємства, так і на фізичних осіб — підприємців. Зокрема, законодавство зобов’язує виплачувати заробітну плату працівникам регулярно в робочі дні у строки, установлені в колективному договорі або нормативному акті роботодавця*. Але така виплата повинна здійснюватися ( ч. 1 ст. 115 КЗпП і ч. 1 ст. 24 Закону про оплату праці):

* Такий документ має бути погоджено з виборним органом первинної профспілкової організації або іншим уповноваженим на представництво трудовим колективом органом (а за відсутності таких органів — з представниками, обраними та уповноваженими трудовим колективом).

1) не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів;

2) не пізніше 7 днів після закінчення періоду, за який здійснюється виплата.

Ці умови повинні дотримуватися і для авансу, і для заробітної плати за другу половину місяця

Таким чином, заробіток за першу половину місяця, тобто за перші 15 днів, має бути виплачено не пізніше 22-го числа поточного місяця (15 + 7). У свою чергу, заробітна плата за другу частину місяця виплачується не пізніше 7-го числа місяця, що настає за місяцем нарахування зарплати. Такий висновок випливає з листа Мінпраці від 22.11.2010 р. № 964/13/84-10.

При цьому потрібно дотримуватися вимоги про 16 календарних днів між виплатами зарплати. Тобто не можна виплачувати аванс, скажімо, 16-го числа, а заробітну плату за другу половину місяця — 7-го числа, оскільки розрив між цими виплатами перевищує 16 календарних днів.

Розглянемо приклад.

Приклад 6.1. Колективним договором установлено, що виплату заробітної плати проводять двічі на місяць, не пізніше 5 днів після закінчення періоду, за який вона здійснюється.

Визначимо конкретні строки виплати заробітної плати за першу (аванс) і другу половину місяця.

Перша половина місяця — це період з 1-го по 15-те число (15 календарних днів), отже, датою виплати авансу буде 20-те число місяця (15 + 5). Строк виплати заробітної плати за другу половину місяця — 5-те число місяця, наступного за місяцем нарахування зарплати.

Зверніть увагу: ст. 115 КЗпП і ст. 24 Закону про оплату праці визначають мінімальну кількість виплат заробітної плати на місяць. Тому в колективному договорі або нормативному акті роботодавця може бути передбачена виплата зарплати більше двох разів на місяць, наприклад, один раз на тиждень або кожні 10 днів.

Виплачувати заробітну плату мінімум двічі на місяць — це обов’язок роботодавця, який він повинен виконувати незалежно від згоди працівника одержувати заробітну плату один раз на місяць.

Установлення в документах, що регламентують періодичність і строки виплати заробітної плати, умови про її виплату один раз на місяць є неправомірним

Річ у тім, що згідно зі ст. 9 КЗпП умови договорів про працю, які погіршують становище працівників порівняно з трудовим законодавством України, є недійсними.

Не врятує роботодавця від відповідальності за порушення положень ч. 1 ст. 115 КЗпП і ч. 1 ст. 24 Закону про оплату праці і наявність у нього заяв працівників з проханням виплачувати заробітну плату один раз на місяць. Тому, навіть якщо працівник відмовляється від одержання авансу, роботодавець усе одно зобов’язаний розрахувати йому аванс, зняти суму авансу в банку і оприбуткувати її в касі підприємства або перерахувати з поточного рахунка підприємства на зарплатну картку працівника. Якщо ж працівник не одержав аванс у касі, то після закінчення 3 робочих днів роботодавець повинен скласти відомість депонованих сум і здати не одержану працівником суму авансу до банку, а потім виплатити його разом із сумою заробітної плати за другу половину місяця.

Зауважте: порушенням буде і виплата в аванс усієї суми заробітної плати, належної працівнику за поточний місяць. Адже в цьому випадку вимогу про виплату не рідше двох разів на місяць через проміжок, що не перевищує 16 календарних днів, також буде порушено.

Невиплата заробітної плати за першу (другу) половину місяця у зв’язку з відсутністю грошових коштів на банківському рахунку роботодавця теж не звільняє його посадових осіб від відповідальності за порушення вимог зазначених вище норм КЗпП і Закону про оплату праці. Детальніше про відповідальність див. на с. 47.

Як було зазначено вище, роботодавець повинен виплачувати зарплату в робочі дні.

А якщо день виплати заробітної плати збігся з вихідним, святковим або неробочим днем

У такому разі зарплату необхідно виплатити працівникам напередодні ( ч. 2 ст. 115 КЗпП).

Приклад 6.2. На підприємстві встановлено 5-денний робочий тиждень з вихідними в суботу та неділю. Відповідно до колективного договору заробітна плата за першу половину місяця повинна виплачуватися 20-го числа.

Оскільки 20 червня 2016 року не є робочим днем у зв’язку зі святом Трійці, що припадає на неділю 19 червня, а 18 червня (субота) — вихідний, зарплату за першу половину червня 2016 року підприємство повинне виплатити 17 червня.

Пам’ятайте: оплату праці працівників підприємства здійснюють у першочерговому порядку ( ч. 3 ст. 15 Закону про оплату праці). Усі інші платежі підприємство проводить тільки після виконання зобов’язань з оплати праці.

Виплату заробітної плати здійснюють за місцем роботи. Виплачувати її в магазинах роздрібної торгівлі, питних і розважальних закладах заборонено, за винятком випадків, коли заробітна плата виплачується особам, які працюють у цих закладах ( ч. 4 ст. 24 Закону про оплату праці).

Розмір авансу

Тепер розглянемо, в якому розмірі потрібно виплачувати заробітну плату за першу половину місяця.

Статтею 115 КЗпП і ст. 24 Закону про оплату праці встановлено, що розмір заробітної плати за першу половину місяця має бути не менше оплати за фактично відпрацьований час із розрахунку тарифної ставки (посадового окладу) працівника.

Тобто розрахунок суми авансу здійснюють виходячи з тарифної ставки (посадового окладу) з урахуванням відпрацьованого працівником часу за період з 1-го по 15-те число місяця, за який виплачується зарплата. Майте на увазі:

премії, доплати, надбавки та інші заохочувальні й компенсаційні виплати при визначенні суми авансу не враховують

Нараховують такі виплати в кінці місяця, а їх виплату здійснюють у строки, установлені для виплати заробітної плати за другу половину місяця.

Приклад 6.3. На підприємстві встановлено 5-денний робочий тиждень з двома вихідними — субота і неділя. Посадовий оклад працівника становить 4000,00 грн. Виплата заробітної плати здійснюється двічі на місяць — 20-го і 5-го числа місяця. Визначимо мінімальний розмір авансу, який повинен одержати працівник у червні 2016 року, якщо за період з 1-го по 15-те число ним відпрацьовано 11 робочих днів.

Мінімальна сума авансу, що належить працівнику за першу половину червня 2016 року, становитиме:

4000,00 грн. : 20 дн. х 11 дн. = 2200,00 грн.,

де 20 — кількість робочих днів у червні 2016 року.

Таким чином, розмір заробітної плати за першу половину червня 2016 року склав 55 % окладу працівника (2200,00 грн. : 4000,00 грн. х 100 %).

Приклад 6.4. Використовуючи умови прикладу 6.3, розрахуємо мінімальну суму авансу, яку за таких самих умов слід було виплатити у травні 2016 року.

Мінімальна сума авансу, належного працівнику за першу половину травня 2016 року, дорівнює:

4000,00 грн. : 19 дн. х 7 дн. = 1473,68 грн.,

де 19 — кількість робочих днів у травні 2016 року;

7 — кількість робочих днів, відпрацьованих працівником за першу половину травня 2016 року (з 1-го по 15-те число).

Таким чином, мінімальна сума авансу за першу половину травня 2016 року склала 36,8 % окладу (1473,68 грн. : 4000,00 грн. х 100 %).

Як бачите, у різні місяці календарного року розмір авансу працівника може відрізнятися, причому деколи істотно. Тому для дотримання вимог ст. 115 КЗпП і ст. 24 Закону про оплату праці є сенс установити в колективному договорі (нормативному акті роботодавця, що регулює ці питання) аванс у фіксованому розмірі більшому, ніж 50 % від окладу (наприклад, 55 або 60 %). Це зручно ще й тим, що в такому разі не доведеться проводити щомісячні розрахунки мінімальної суми авансу щодо кожного працівника.

Розглянемо приклад.

Приклад 6.5. Посадовий оклад працівника становить 3800,00 грн. Виплата заробітної плати на підприємстві здійснюється двічі на місяць — 20-го і 5-го числа. Згідно з колективним договором аванс виплачується в розмірі 55 % посадового окладу. Визначимо розмір авансу, який повинен одержати працівник у червні 2016 року, якщо за період з 1-го по 15-те число ним відпрацьовано всі робочі дні згідно з графіком роботи підприємства.

Заробітна плата працівника за першу половину червня 2016 року становитиме:

3800,00 грн. х 55 % : 100 % = 2090,00 грн.

На практиці буває, що працівники з будь-яких причин не повністю відпрацьовують першу половину місяця (наприклад, через відпустку чи хворобу). У такому разі при визначенні суми авансу необхідно враховувати фактично відпрацьований працівниками час за першу половину місяця (з 1-го по 15-те число), щоб не виплатити суму авансу більшу, ніж сума заробітної плати, що належить за місяць.

А якщо аванс все ж було розраховано неправильно і він перевищив суму заробітку за місяць (тобто за працівником утворилася дебіторська заборгованість)? Тоді на підставі ст. 127 КЗпП для повернення надміру виданого авансу здійснюють утримання із заробітної плати на підставі наказу (розпорядження) роботодавця.

Пам’ятайте:

заробітну плату за першу половину місяця необхідно виплачувати всім працівникам незалежно від системи оплати праці, установленої на підприємстві (у підприємця)

Тому, незважаючи на те що у ст. 115 КЗпП і ст. 24 Закону про оплату праці про порядок визначення суми авансу для працівників-відрядників нічого не зазначено, не виплачувати їм аванс тільки на цій підставі не можна. Із роз’яснень Мінпраці, наведених у листі від 22.11.2010 р. № 964/13/84-10, випливає, що суму авансу для відрядників визначають виходячи з фактичного обсягу виготовленої продукції (робіт, послуг) за першу половину місяця і відрядних розцінок.

Недбало ставитися до розглянутого вище порядку виплати заробітної плати не рекомендуємо, адже в такому разі вас може спіткати дисциплінарна, адміністративна і навіть кримінальна відповідальність.

Детальніше про це — далі.

Відповідальність за порушення порядку і строків виплати зарплати

Як ми вже зазначили, за порушення вимог, що встановлюють порядок і строки виплати зарплати, чинним законодавством передбачено дисциплінарну, адміністративну та кримінальну відповідальність.

Дисциплінарна відповідальність. Порядок її застосування встановлюють ст. 147 — 152 КЗпП. Вона полягає у винесенні роботодавцем дисциплінарного стягнення (у вигляді догани чи звільнення) посадовій особі, яка порушила трудове законодавство.

Вплинути на ситуацію може і профспілка. Так, на вимогу виборного органу первинної профспілкової організації (профспілкового представника) власник або уповноважений ним орган зобов’язаний розірвати трудовий договір з керівником підприємства, який порушує законодавство про працю, про колективні договори та угоди ( ст. 45 КЗпП).

Адміністративна відповідальність. Крім дисциплінарної відповідальності, посадові особи підприємств, а також фізособи-підприємці можуть бути притягнені до адміністративної відповідальності.

Так, адмінвідповідальність у вигляді штрафу передбачено за порушення встановлених строків виплати заробітної плати, виплату заробітної плати не в повному обсязі, а також за інші порушення законодавства про працю ( ч. 1 ст. 41 КУпАП). Розмір штрафу може складати від 30 до 100 нмдг* (від 510 до 1700 грн.).

* Тут і далі — неоподатковуваний мінімум доходів громадян.

Суворіше покарання загрожує особі, яка протягом року вже піддавалася адміністративному стягненню за таке саме правопорушення. Також більший штраф застосовується за вчинення перелічених дій щодо неповнолітнього, вагітної жінки, одинокого батька, матері чи особи, яка їх замінює та виховує дитину віком до 14 років або дитину-інваліда. У цих випадках штраф становитиме від 100 до 300 нмдг (від 1700 до 5100 грн.).

Зазначені порушення можуть бути виявлені при перевірці фахівцями органів Держпраці, які складають відповідний протокол. Рішення про накладення адміністративного штрафу на посадових осіб підприємства та фізосіб-підприємців за ст. 41 КУпАП виносить суд.

Скажемо декілька слів про строки, протягом яких може бути застосована адміністративна відповідальність. Відповідно до ст. 38 КУпАП, якщо справи про адміністративне правопорушення підвідомчі суду, стягнення може бути накладене не пізніше ніж через 3 місяці з дня вчинення правопорушення, а при триваючому правопорушенні — не пізніше ніж через 3 місяці з дня його виявлення.

Проступок у вигляді порушення встановлених строків виплати заробітної плати розпочинається з моменту, коли працівнику має бути виплачена заробітна плата (у строки, установлені колективним договором або нормативним актом роботодавця), і триває доти, доки роботодавець її не виплатить або доки факт правопорушення не буде виявлено відповідною посадовою особою. На це вказує Мінпраці в листі від 28.08.2002 р. № 06/2-4/196.

Отже, адміністративне стягнення за порушення строків виплати заробітної плати може бути застосоване протягом 3 місяців з дня її фактичної виплати. Адже з цього моменту правопорушення вважатиметься таким, що припинилося (див. лист Мін’юсту від 01.12.2003 р. № 22-34-1465). Якщо ж зарплата так і не була виплачена, адмінштраф може бути накладено протягом 3 місяців з моменту виявлення порушення фахівцями органу Держпраці. При цьому моментом виявлення порушення слід вважати день підписання акта перевірки, в якому зафіксовано порушення строків виплати заробітної плати.

Кримінальна відповідальність. До кримінальної відповідальності може бути притягнено керівника підприємства будь-якої форми власності, а також фізособу-підприємця за безпідставну невиплату заробітної плати більш ніж за один місяць, вчинену ним умисне. Заходи такої відповідальності визначено у ст. 175 ККУ. Так, відповідно до цієї статті до винної особи може бути застосовано одне з таких покарань:

— штраф у розмірі від 500 до 1000 нмдг (від 8500 до 17000 грн.);

— виправні роботи на строк до 2 років;

— позбавлення волі на строк до 2 років з позбавленням права обіймати певні посади або здійснювати певну діяльність на строк до 3 років.

Якщо заробітна плата не виплачується працівникам більше одного місяця в результаті нецільового використання коштів, призначених для виплати заробітної плати, керівнику підприємства або підприємцеві загрожує одне з таких покарань:

— накладення штрафу від 1000 до 1500 нмдг (від 17000 до 25500 грн.);

— обмеження волі на строк до 3 років;

— позбавлення волі на строк до 5 років з позбавленням права обіймати певні посади або здійснювати певну діяльність на строк до 3 років.

Рішення про вживання зазначених санкцій виносить суд. Урахуйте: якщо до притягнення особи до кримінальної відповідальності було здійснено виплату заборгованості працівникам за заробітною платою, така особа звільняється від кримінальної відповідальності.

Крім перелічених видів відповідальності, що загрожують фізичним особам, винним у порушенні порядку і строків виплати заробітної плати, існують ще фінансові санкції, що застосовуються до суб’єктів господарювання ( ст. 265 КЗпП). У цих випадках штрафні санкції накладають органи Держпраці*.

Про те, як можуть покарати підприємства і фізичних осіб — підприємців, ви можете дізнатися із табл. 6.1.

Таблиця 6.1. Відповідальність суб’єктів господарювання

| № з/п | Порушення | Санкція |

| 1 | Порушення встановлених строків виплати заробітної плати працівникам, інших виплат, передбачених законодавством про працю, більш ніж за один місяць, виплата їх не в повному обсязі | Штраф у 3-кратному розмірі МЗП, установленої законом на момент виявлення порушення |

| 2 | Недотримання мінімальних державних гарантій в оплаті праці | Штраф у 10-кратному розмірі МЗП, установленої законом на момент виявлення порушення, за кожного працівника, щодо якого вчинено таке порушення |

| 3 | Виплата заробітної плати (винагороди) без нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (далі — ЄСВ) та податків* | Штраф у 30-кратному розмірі МЗП, установленої законом на момент виявлення порушення, за кожного працівника, щодо якого вчинено таке порушення |

| * Про порядок і строки сплати утримань із заробітної плати та нарахувань на неї див. у розділах 7 і 8 цього спецвипуску. | ||

6.2. Обмеження розміру відрахувань із заробітної плати

Виплачуючи заробітну плату, роботодавець, серед іншого, зобов’язаний повідомити працівника про розмір та підстави відрахувань із його заробітної плати ( ст. 110 КЗпП). Які ж це відрахування можуть бути? Усі відрахування із заробітної плати можна поділити на:

1) обов’язкові — ті, що здійснюють за виконавчими документами, відповідно до ст. 3 Закону № 606 (ср. ). Тобто це відрахування, що здійснюють за виконавчими листами, постановами судів, судовими наказами, виконавчими написами нотаріусів, постановами органів, уповноважених розглядати справи про адміністративні правопорушення, тощо;

2) з ініціативи роботодавця. Сюди можна віднести відрахування, що здійснюють на підставі ст. 127 і 136 КЗпП для:

— повернення авансу, виданого в рахунок заробітної плати;

— погашення боргу за підзвітною сумою;

— повернення надміру виплачених сум у результаті лічильних помилок;

— покриття шкоди, завданої з вини працівника, у розмірі, що не перевищує середнього місячного заробітку;

— повернення надміру виданих відпускних за невідпрацьовані дні при звільненні працівника до закінчення того робочого року, в рахунок якого він уже отримав щорічну оплачувану відпустку;

3) добровільні — ті, що здійснюють за заявою працівника, поданою письмово до бухгалтерії підприємства. Це можуть бути відрахування на добровільне страхування, оплату комунальних послуг, оплату товарів, придбаних у кредит, утримання членських профспілкових внесків тощо.

Проводячи обов’язкові відрахування із заробітної плати працівника та/або відрахування з ініціативи роботодавця, потрібно враховувати обмеження, установлені ст. 127 — 129 КЗпП. Так, загальний розмір усіх відрахувань при кожній виплаті заробітної плати не може перевищувати 20 %, а у випадках, окремо передбачених законодавством України (наприклад, коли відрахування відбувається за декількома виконавчими документами), — 50 % заробітної плати, яка належить до виплати працівникові ( ст. 128 КЗпП).

Разом з КЗпП обмеження за розміром відрахувань із зарплати для випадків стягнення за виконавчими документами встановлені Законом № 606. Так, згідно з ч. 3 ст. 70 цього Закону із заробітної плати боржника (фізичної особи, визначеної виконавчим документом) може бути утримано за виконавчими документами до погашення заборгованості в повному обсязі:

— у разі стягнення аліментів, відшкодування шкоди, завданої каліцтвом, іншим ушкодженням здоров’я або смертю, відшкодування шкоди у зв’язку з втратою годувальника та збитків чи шкоди, заподіяних злочином, — 50 %;

— за всіма іншими видами стягнень, якщо інше не передбачено законом, — 20 %.

Таким чином,

загальний розмір усіх відрахувань при кожній виплаті заробітної плати не може перевищувати 50 % суми, яка належить до виплати працівникові «на руки»

Але тут є виняток — утримання із заробітної плати в разі відбуття боржником покарання у вигляді виправних робіт та стягнення аліментів на неповнолітніх дітей. У таких випадках розмір відрахувань із заробітку не може перевищувати 70 %.

Урахуйте: заборонено проводити відрахування з вихідної допомоги, компенсаційних та інших виплат, на які відповідно до законодавства не може звертатися стягнення ( ст. 129 КЗпП). Наприклад, проводячи утримання аліментів, роботодавець керується ст. 73 Закону № 606 і постановою № 146. Ці документи містять перелік доходів, на які не може бути звернено стягнення. Перелічувати всі види доходів, зазначені в них, не будемо. Наведемо тільки ті, що можуть бути нараховані роботодавцем працівнику — платнику аліментів.

Зокрема, утримання аліментів не здійснюється з:

1) вихідної допомоги при звільненні;

2) неоподатковуваної суми матеріальної допомоги;

3) компенсації за невикористану відпустку, крім випадків, коли особа при звільненні одержує компенсацію за відпустку, не використану протягом декількох років;

4) допомоги на лікування;

5) допомоги по вагітності та пологах;

6) компенсації працівнику витрат у зв’язку з переведенням, направленням на роботу до іншої місцевості або службовим відрядженням;

7) польового забезпечення, надбавок до заробітної плати та інших сум, що виплачуються замість добових і квартирних;

8) компенсаційних сум, що виплачуються за амортизацію інструментів і зношеність одягу;

9) вартості безоплатно наданих квартир і комунальних послуг;

10) державної допомоги на поховання;

11) допомоги по тимчасовій непрацездатності для догляду за хворою дитиною віком до 14 років;

12) дотацій на обіди, вартості путівок до санаторіїв та будинків відпочинку, що надаються за рахунок коштів підприємств та організацій.

Зверніть увагу:

максимальний розмір відрахувань із заробітної плати працівника визначають виходячи з суми, що залишається після утримання ПДФО* і ВЗ**

* Тут і далі — податок на доходи фізичних осіб.

** Тут і далі — військовий збір.

Тобто відрахування здійснюють з «чистої» суми заробітної плати, що належить до виплати працівнику.

Що стосується відрахувань, які здійснюються за добровільним рішенням працівника на підставі його заяви, то на них обмеження, установлені ст. 128 КЗпП, не поширюються. Тобто роботодавець має право утримати із заробітної плати ту суму, яку працівник зазначив у заяві про відрахування.

6.3. Виплата зарплати готівковими грошовими коштами

Одним із способів виплати заробітної плати є виплата готівкою у грошових знаках, що мають законний обіг на території України ( ст. 23 Закону про оплату праці). Законодавство про готівковий обіг, і зокрема Положення № 637, передбачає можливість виплати заробітної плати за рахунок:

— грошових коштів, одержаних у банку;

— готівкової виручки, одержаної від контрагентів.

Нагадаємо: у загальному випадку підприємства не можуть зберігати в касі в неробочий час готівку в сумі, що перевищує встановлений ліміт каси* ( п. 2.8 Положення № 637). Проте для зарплатної готівки Положення № 637 робить виняток.

* Детально про це див. у спецвипуску «Податки та бухгалтерський облік», 2016, № 40, с. 61.

Так, підприємства мають право зберігати у своїй касі готівку, одержану в банку для виплат, що належать до фонду оплати праці, понад установлений ліміт каси протягом 3 робочих днів, уключаючи день одержання грошей у банку ( п. 2.10 Положення № 637). Для віддалених відокремлених підрозділів підприємств залізничного транспорту і морських портів такий строк збільшено до 5 робочих днів, уключаючи день одержання грошей у банку.

Якщо виплата зарплати здійснюється з виручки, підприємство має право зберігати в касі понадлімітну зарплатну готівку протягом 3 робочих днів з дня настання строків виплати заробітної плати в сумі, зазначеній у переданих до каси відомостях на виплату грошей.

Після закінчення встановлених вище строків суми готівки, що залишилися не виплаченими окремим працівникам (депонована заробітна плата), можуть бути здані підприємством до банку або в межах установленого ліміту каси залишатися в касі підприємства ( п. 2.10 Положення № 637).

Видача з каси підприємства готівки на оплату праці працівників може бути оформлена шляхом складання ( п. 3.8 Положення № 637):

— видаткових касових ордерів (типову форму № КО-2 наведено в додатку 3 до Положення № 637) на кожного одержувача. Зауважимо: як правило, видачу зарплати за видатковими касовими ордерами здійснюють на підприємствах (підприємцями) з малою чисельністю найманих працівників або в разі, якщо виплата має разовий характер і здійснюється одному працівнику (наприклад, працівнику виплачуються відпускні, матеріальна допомога до відпустки тощо);

— відомості на виплату грошей (типову форму наведено в додатку 1 до Положення № 637). Такий варіант є найбільш поширеним способом оформлення видачі заробітної плати працівникам. З порядком її складання ви могли ознайомитися у спецвипуску «Податки та бухгалтерський облік», 2016, № 40, с. 42.

Наведемо приклад заповнення видаткового касового ордера (далі — ВКО) на виплату заробітної плати (див. с. 52).

І ВКО, і відомість на виплату грошей є касовими документами. Тому, перш ніж видати грошові кошти за таким документом, касир в обов’язковому порядку повинен перевірити правильність його заповнення та наявність усіх реквізитів. Нагадуємо:

виправлення у ВКО та відомостях не допускаються

Якщо при їх складанні були допущені помилки, слід оформити нові документи.

Якщо видача зарплати здійснюється за відомістю на виплату грошей, на її титульному аркуші роблять дозвільний напис про видачу готівки за підписами керівника та головного бухгалтера або осіб, уповноважених керівником, із зазначенням строків видачі готівки та суми.

У кінці останнього дня виплати зарплати касир зобов’язаний:

1) у відомості на виплату грошей навпроти прізвищ працівників, які не одержали зарплату, у графі «Підпис про одержання» проставити відбиток штампа або зробити запис «Депоновано»;

2) на титульній сторінці відомості зазначити фактично виплачену суму та суму неодержаної зарплати, що підлягає депонуванню (словами та цифрами). Ці суми звіряють із загальним підсумком за відомістю. Після того як усі необхідні реквізити відомості на виплату грошей будуть заповнені, касир засвідчує її своїм підписом;

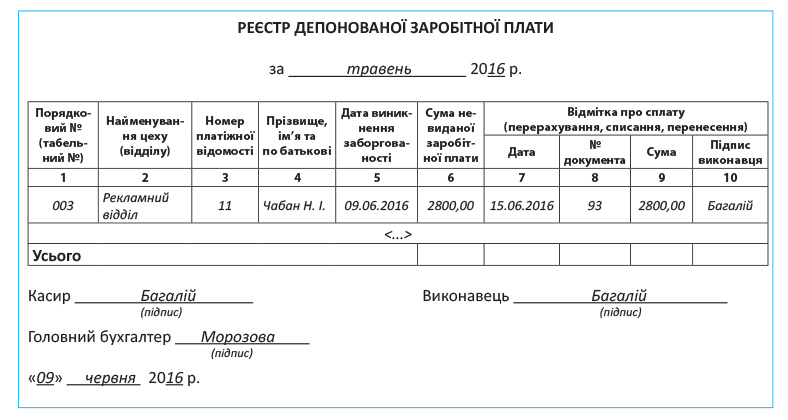

3) скласти реєстр депонованої зарплати (див. детальніше в підрозділі 6.4 на с. 54);

4) зробити запис у касовій книзі згідно з виписаним бухгалтерією видатковим касовим ордером на суму, що була фактично видана за відомістю на виплату грошей.

Після цього бухгалтер підприємства:

1) перевіряє записи, зроблені касиром у відомості на виплату грошей;

2) підраховує видані та депоновані суми за відомістю;

3) оформляє один загальний ВКО на суму депонованої зарплати, що підлягає здаванню до банку.

Якщо ви виплачуєте працівнику зарплату за ВКО, майте на увазі: видачу готівки за цим документом можна здійснити тільки в день його складання ( абзац третій п. 3.10 Положення № 637). Тому, якщо працівник не звернувся за одержанням заробітної плати в день складання ВКО, касир зобов’язаний повернути такий ВКО до бухгалтерії, а бухгалтер, у свою чергу, — анулювати цей документ. При цьому в журналі реєстрації прибуткових і видаткових касових документів потрібно зробити відмітку про те, що документ оплачено не було.

Видачу заробітної плати касир здійснює тільки особі, зазначеній у ВКО або відомості на виплату грошей ( п. 3.6 Положення № 637)

Водночас допускається видача заробітної плати за довіреністю в тих випадках, коли працівник не може сам одержати належну йому заробітну плату, у тому числі коли він не може розписатися власноручно у зв’язку з хворобою чи з інших поважних причин.

Оформлення довіреності потрібно здійснювати відповідно до вимог гл. 17 ЦКУ. Згідно з ч. 3 ст. 244 цього Кодексу довіреність — це письмовий документ, що видається однією особою іншій для представництва перед третіми особами. Довіреність на одержання заробітної плати та інших платежів, пов’язаних з трудовими відносинами, може бути посвідчена посадовою особою організації, в якій довіритель працює або навчається, житлово-експлуатаційної організації за місцем його проживання, а також адміністрацією стаціонарної лікувально-профілактичної установи, в якій він перебуває на лікуванні ( ч. 4 ст. 245 ЦКУ).

У разі видачі зарплати на підставі довіреності у відомості на виплату грошей перед підписом в одержанні грошових коштів касир робить запис: «За довіреністю».

Якщо видачу зарплати здійснюють за ВКО, то в його тексті після прізвища, імені та по батькові одержувача готівки зазначають прізвище, ім’я та по батькові особи, якій довірено одержати готівку. При цьому в рядку, призначеному для інформації про документ одержувача готівки, наводять реквізити документа довіреної особи.

Довіреність залишається в касира і додається до ВКО або до відомості.

Зразок довіреності на одержання заробітної плати ви можете побачити у спецвипуску «Податки та бухгалтерський облік», 2016, № 40, с. 50.

6.4. Депонована заробітна плата

У попередньому підрозділі ми неодноразово згадували про депоновану заробітну плату. Настав час розібратися з нею ґрунтовно. Почнемо з визначення.

Депонована зарплата — це готівкові кошти, що одержані підприємствами (підприємцями) для виплат, пов’язаних з оплатою праці, та не виплачені в установлений строк окремим фізичним особам ( п. 1.2 Положення № 637).

Якщо грошові кошти не одержано працівником в установлені строки, то, як уже наголошувалося раніше, у кінці останнього дня виплати зарплати у відомості на виплату грошей касир навпроти прізвищ працівників, які не отримали зарплату, у графі «Підпис про одержання» проставляє відбиток штампа або робить запис «Депоновано». Суму неодержаної зарплати, що підлягає депонуванню, вказують (прописом і цифрами) на титульній сторінці відомості на виплату грошей.

Також касиру необхідно скласти реєстр депонованої зарплати за формою, наведеною в Методрекомендаціях № 356. Такий реєстр призначено для ведення аналітичного обліку розрахунків за сумою заробітної плати, не одержаної з каси підприємства у строк, установлений для її виплати. Складає реєстр касир за кожен період виплати заробітної плати окремо.

Працівник підприємства, який веде облік депонованої заробітної плати, робить відмітку про виплату (перерахування, списання, перенесення) депонованої заробітної плати (графи 7 — 10) і своїм підписом підтверджує кожну відображену операцію. Згідно з п. 38 Методрекомендацій № 356 такі записи здійснюють на підставі:

— РКО;

— платіжних доручень;

— бухгалтерських довідок про списання заборгованості, за якою сплинув строк позовної давності. Водночас, на нашу думку, якщо зарплата працівника була депонована, про закінчення строку позовної давності не може бути й мови. Річ у тім, що ч. 2 ст. 233 КЗпП установлено право працівника в разі порушення законодавства про оплату праці звернутися до суду з позовом про стягнення належної йому заробітної плати без обмеження жодним строком. Те, що працівник не одержав зарплату в установлений строк, не позбавляє його права на одержання належної йому суми в інший час. Тому така заборгованість повинна обліковуватися підприємством до її повного погашення*.

* Більш розгорнуту аргументацію з цього приводу див. у журналі «Податки та бухгалтерський облік», 2014, № 63, с. 26.

Хоча слід зауважити: Держказначейство свого часу викладало протилежну точку зору з цього питання. Так, у листі від 23.12.2005 р. № 07-04/2393-11338 зазначалося, що своєчасно не одержані депоновані суми заробітної плати повинні обліковуватися протягом 3 років, а потім підлягають списанню як заборгованість зі строком позовної давності, що сплинув. Проте ще раз підкреслимо, що ми з таким підходом не згодні.

Суми депонованої зарплати, не виплачені на початок року, переносять з реєстрів за попередній рік у реєстр депонованої заробітної плати поточного року

Перевіряє реєстри головний бухгалтер підприємства.

Приклад 6.6. Касир підприємства 07.06.2016 р. одержав у банку за чеком грошові кошти на виплату заробітної плати за другу половину травня 2016 року. Маркетолог підприємства Чабан Н. І. не зміг отримати належну йому заробітну плату за другу половину травня 2016 року у зв’язку з перебуванням у службовому відрядженні в період її виплати. Сума депонованої заробітної плати становить 2800,00 грн. Депоновану суму працівник отримав 15.06.2016 р. за РКО № 93.

На суму депонованої заробітної плати складено реєстр (див. с. 55).

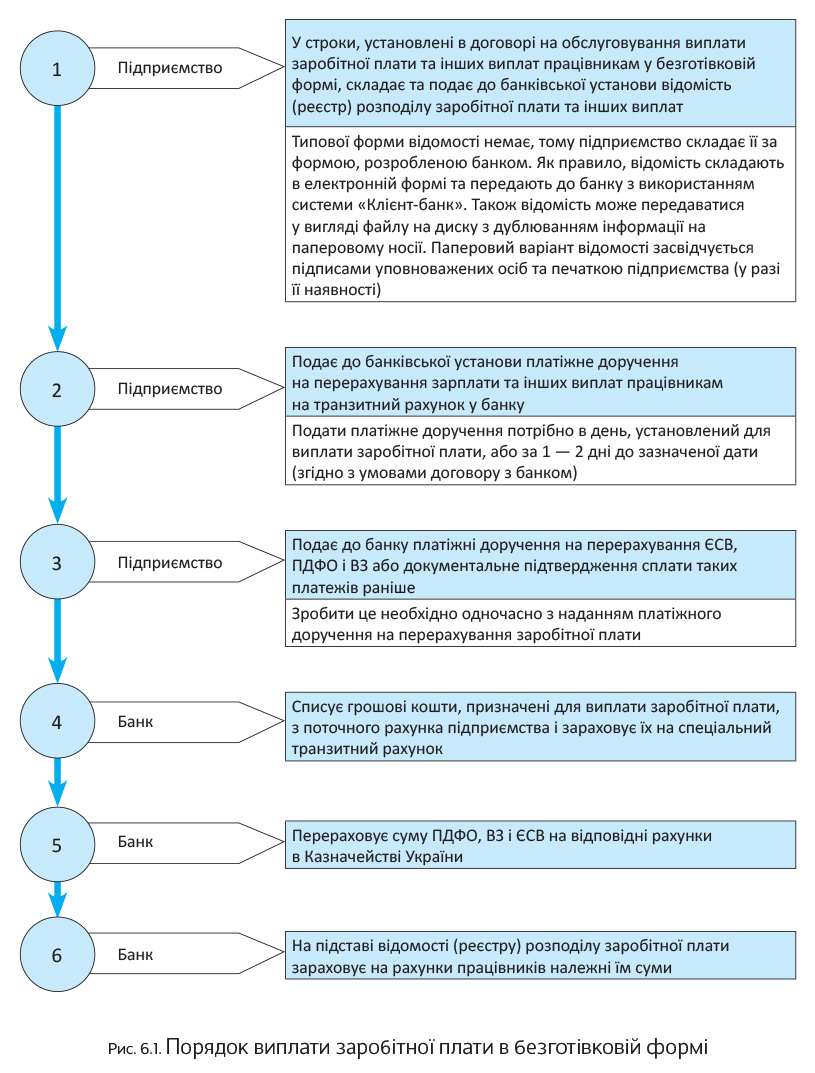

6.5. Виплата зарплати в безготівковій формі

Ще один спосіб виплати заробітної плати, передбачений ч. 5 ст. 24 Закону про оплату праці, — безготівковий. Під ним розуміється виплата зарплати через установи банків на зазначений працівниками рахунок. При цьому мають бути виконані дві умови:

1) така виплата здійснюється з письмової згоди працівника;

2) послуги банку з перерахування коштів на рахунки працівників оплачуються за рахунок роботодавця.

З метою переходу на безготівкову форму виплати заробітної плати на підприємстві впроваджують зарплатний проект. Він є комплексом послуг, що надаються банківськими установами з організації виплати заробітної плати працівникам шляхом перерахування коштів на їх банківські рахунки для використання із застосуванням особистих електронних платіжних засобів (далі — зарплатні картки).

Впровадження зарплатного проекту має низку переваг:

— спрощення процедури виплати заробітної плати;

— скорочення витрат, пов’язаних з інкасацією (одержанням, зберіганням, транспортуванням) готівкових грошових коштів;

— можливість виплачувати заробітну плату в разі відсутності працівника з будь-якої причини (тимчасова непрацездатність, робота в іншому населеному пункті, відпустка, відрядження тощо). Відповідно відпадає необхідність депонувати заробітну плату та зберігати готівкові кошти в касі підприємства.

Проте ще раз підкреслимо:

до впровадження зарплатного проекту роботодавцю слід одержати на це згоду працівників

Таку згоду оформляють у вигляді письмової заяви працівника.

Але є й альтернативний варіант. Так, у довільній формі може бути складено список працівників, яким виплата зарплати здійснюватиметься на зарплатні картки. При цьому в ньому має бути передбачена графа для висловлення кожним працівником згоди одержувати зарплату в безготівковій формі та їх підписів. Якщо ж працівник з якихось причин відмовляється від одержання зарплатної картки, роботодавець зобов’язаний виплачувати йому заробітну плату готівковими коштами. Тобто право вибору форми одержання належних працівнику виплат чинне законодавство залишає за працівником, а не за його роботодавцем (див. роз’яснення Мін’юсту від 17.05.2012 р.).

Якщо згода працівників на виплату зарплати в безготівковій формі отримана і обрано банк, що обслуговуватиме зарплатний проект, на наступному етапі необхідно зробити вибір класу платіжних засобів, які будуть емітовані як зарплатні.

Після підготовчого етапу підприємство укладає договір з банком на обслуговування виплати заробітної плати та інших виплат працівникам підприємства в безготівковій формі. У ньому мають бути врегульовані відносини між сторонами договору в частині розрахунково-касового обслуговування видачі заробітної плати в безготівковій формі.

Перед укладенням договорів з працівниками підприємства банк зобов’язаний ознайомити їх з умовами договору, тарифами на обслуговування та правилами користування зарплатною карткою (п. 5 розд. ІІ Положення № 705). Банк не має права проводити емісію зарплатної картки та перераховувати на неї заробітну плату без згоди працівника (див. лист НБУ від 01.04.2005 р. № 11-113/1077-3214).

Зауважте: керівнику підприємства слід видати наказ про виплату працівникам підприємства заробітної плати та інших належних їм виплат у безготівковій формі.

Загальний механізм виплати зарплати в безготівковій формі зображено на рис. 6.1 (див. с. 57).

Після зарахування банком грошових коштів на рахунки працівників вони можуть самостійно розпоряджатися своєю заробітною платою.

6.6. Виплати в натуральній формі

Як зазначалося раніше, колективним договором, як виняток, може бути передбачено часткову виплату заробітної плати натурою (за цінами не вище собівартості). При цьому

розмір такої виплати не може становити більше 30 % нарахованої заробітної плати за місяць

Часткову виплату заробітної плати натурою здійснюють у тих галузях або за тими професіями, де така виплата, еквівалентна за вартістю оплаті праці у грошовому вираженні, є звичайною або бажаною для працівників.

Проте майте на увазі: щодо натуральних виплат є певне законодавче табу. Так, постановою № 244 установлено перелік товарів, не дозволених для виплати заробітної плати натурою. Це:

1) зброя, боєприпаси та інша продукція військового призначення, що випускається підприємствами оборонної промисловості;

2) продукція, що має стратегічне значення за переліком, що визначається актами законодавства;

3) вибухонебезпечні та отруйні речовини, наркотичні засоби;

4) товари виробничо-технічного призначення;

5) нафта й нафтопродукти;

6) продукція хімічної промисловості, мінеральні добрива;

7) продукція целюлозно-паперової промисловості;

8) будівельні матеріали та вироби з них;

9) лісоматеріали (крім матеріалів, одержаних під час лісозаготівель);

10) товари медичної, фармацевтичної та мікробіологічної промисловості;

11) благородні метали і коштовне каміння, вироби з них;

12) усі види алкогольних напоїв, включаючи спирт і виноматеріали;

13) непродовольчі товари народного споживання;

14) продовольчі товари народного споживання промислової переробки, крім цукру, призначеного для розрахунків із сільськогосподарськими підприємствами та насінневими заводами, водіями автотранспортних організацій, працівниками залізничного транспорту, які забезпечують перевезення цукрових буряків;

15) продукція переробки ефіроолійних культур, крім олії рослинної, призначеної для розрахунків з працівниками сільськогосподарських підприємств;

16) кокони шовкопряду;

17) махорка, тютюн і тютюнові вироби;

18) продукція звірівництва, хутро;

19) вовна (сировина);

20) шкіра та шкірсировина;

21) сировина льону, конопель, бавовни для текстильної промисловості;

22) лікарські рослини, рицина, хміль, мак;

23) коренеплоди цукрових буряків і продукція їх переробки;

24) продукція насінництва;

25) продукція бджільництва, крім меду;

26) племінне поголів’я тварин.

Таким чином, виплата заробітної плати натурою можлива при дотриманні таких умов:

1) можливість виплати натуроплати передбачено в колективному договорі;

2) розмір виплати натурою не перевищує 30 % місячної заробітної плати;

3) вартість натуроплати еквівалентна оплаті праці у грошовому вираженні, а ціни на товари (роботи, послуги), що видаються у вигляді натуроплати, не перевищують їх собівартість;

4) має місце бажання працівника на одержання заробітної плати натурою (краще, якщо таке бажання оформлене у вигляді заяви працівника);

5) товар не входить до переліку заборонених для виплати натурою згідно з постановою № 244.

6.7. Виплата заробітної плати працівникам-іноземцям

Трапляються випадки, коли на підприємстві працевлаштовані іноземці. Чи є для них особливості виплати заробітної плати? Так, є. Які? Дізнайтеся далі.

Спершу розберемося, кого вважати іноземцем. Визначення цьому поняттю дає п. 6 ч. 1 ст. 1 Закону № 3773. Так, іноземець — це особа, яка не перебуває у громадянстві України і є громадянином (підданим) іншої держави або держав.

Укладення трудового договору з іноземцем*, звісно, передбачає виплату йому заробітної плати. І тут цілком очікувано виникає запитання: чи можна виплачувати заробітну плату працівнику-іноземцю не у гривні, а в іншій валюті?

* Про те, як укласти трудовий договір з іноземцем або особою без громадянства, ви можете дізнатися із спецвипуску «Податки та бухгалтерський облік», 2014, № 77, с. 39.

Як ми вже зазначали, заробітна плата працівників підприємств виплачується у грошових знаках, які мають законний обіг на території України ( ст. 23 Закону про оплату праці). При цьому ст. 3 Декрету № 15-93 визначено, що єдиним законним засобом платежу на території України є валюта України, якщо інше не передбачене цим Декретом або іншими актами валютного законодавства України.

Щодо оплати праці іноземних працівників це «інше» якраз передбачено. Так, у п. 5.1 Правил № 200 і п. 5.4 Інструкції № 492 зазначається, що юридичні особи — резиденти можуть використовувати готівкову іноземну валюту з поточних рахунків в іноземній валюті для оплати праці, виплати премій працівникам-нерезидентам, які працюють в Україні за трудовим договором (контрактом). При цьому виплату інвалютної зарплати можна здійснювати як готівкою, так і шляхом перерахування на рахунки іноземних працівників, відкриті в уповноважених банках України.

Отже,

юрособи-резиденти мають право виплачувати заробітну плату іноземним працівникам — нерезидентам в іноземній валюті

Що стосується іноземців, які є резидентами України, то таким особам заробітну плату нараховують та виплачують виключно у валюті України, тобто у гривні.

Як бачите, питання про можливість виплати зарплати працівнику-іноземцю у валюті іншої держави вирішується залежно від його резидентського статусу. Тому важливо розуміти, коли іноземець є резидентом України, а коли — нерезидентом. Визначення резидентського статусу працівника-іноземця для цілей вибору валюти, в якій може здійснюватися оплата його праці, здійснюють відповідно до положень Декрету № 15-93.

Згідно з п. 6 ст. 1 цього Декрету нерезидентами є фізичні особи (іноземні громадяни, громадяни України, особи без громадянства), які мають постійне місце проживання за межами України, у тому числі які тимчасово перебувають на території України.

Резиденти, у свою чергу, — це фізичні особи (громадяни України, іноземні громадяни, особи без громадянства), які мають постійне місце проживання на території України, у тому числі ті, які тимчасово перебувають за кордоном (п. 5 ст. 1 Декрету № 15-93).

Майте на увазі: для відображення інформації про суми виплаченої заробітної плати з джерелом походження в Україні підприємству знадобиться реєстраційний номер облікової картки платника податків — іноземця (далі — реєстраційний номер). Необхідність його одержання в таких випадках установлено ст. 70 ПКУ і п. 2 розд. IV Положення № 779. Причому в наявності реєстраційного номера у працівника-іноземця перш за все зацікавлений його роботодавець.

Річ у тім, що за оформлення документів, які містять інформацію про об’єкти оподаткування фізичних осіб або про сплату податків, без зазначення реєстраційного номера або з використанням недостовірного реєстраційного номера* можна поплатитися штрафом. За таке порушення п. 119.3 ПКУ передбачено штраф у розмірі 170 грн.

* Крім випадків, визначених п. 119.2 ПКУ.

Крім того, у податкового агента, який виплачує дохід працівнику-нерезиденту, що не має реєстраційного номера, виникнуть проблеми із заповненням та поданням Податкового розрахунку за формою № 1ДФ. Адже якщо реєстраційний номер у цьому розрахунку не зазначити, можна потрапити під штраф, передбачений п. 119.2 ПКУ. Так, за подання форми № 1ДФ не в повному обсязі, з недостовірними відомостями або з помилками, що призвели до спотворення суми податкових зобов’язань та зміни платника податків, податковому агенту загрожує штраф у розмірі 510 грн. Ті самі дії, вчинені податковим агентом, який протягом року вже був притягнений до відповідальності за таке порушення, призводять до накладення штрафу в розмірі 1020 грн.**.

** Зазначені штрафи не застосовують у випадках, коли недостовірні відомості або помилки виникли у зв’язку з виконанням податковим агентом вимог п. 169.4 ПКУ та були виправлені відповідно до вимог ст. 50 ПКУ.

Тому якщо іноземець не має реєстраційного номера і не включений до Державного реєстру фізичних осіб — платників податків (далі — Держреєстр), то роботодавцю доцільно попередити його про необхідність одержання такого номера.

За одержанням реєстраційного номера іноземець може звернутися до органів ДФСУ:

— в областях або в місті Києві, якщо він не має посвідки на проживання в Україні;

— у районах, містах, районах у містах, об’єднаних державних податкових інспекціях, що відповідають місцю його проживання в Україні, зазначеному в посвідці на постійне або тимчасове проживання в Україні.

Реєстрація іноземців в Держреєстрі здійснюється після виконання вимог Порядку № 150.

Перелік документів, які необхідно подати до зазначених вище органів ДФСУ для реєстрації в Держреєстрі та одержання іноземцем реєстраційного номера, представимо в табл. 6.2 на с. 60.

Таблиця 6.2. Документи, необхідні для реєстрації в Держреєстрі

| Перелік документів, необхідних для реєстрації в Держреєстрі | |

| Документи подає іноземець особисто | Документи подає законний представник або уповноважена особа |

| 1. Облікова картка за формою № 1ДР (додаток 2 до Положення № 779), що є заявою для реєстрації в Держреєстрі. 2. Паспортний документ, що містить необхідні для реєстрації реквізити, а саме: прізвище, ім’я, по батькові (за наявності), дату народження, місце народження, місце проживання, громадянство (після пред’явлення повертається іноземцю). 3. Засвідчений в установленому законодавством порядку переклад українською мовою паспортного документа (після пред’явлення повертається іноземцю) та копія такого перекладу* | 1. Облікова картка за формою № 1ДР (додаток 2 до Положення № 779), що є заявою для реєстрації в Держреєстрі. 2. Паспортний документ іноземця, який реєструється, або ксерокопія цього документа (з чітким зображенням). 3. Засвідчений в установленому законодавством порядку переклад українською мовою паспортного документа іноземця (після пред’явлення повертається) і копія такого перекладу*. 4. Документ, що засвідчує особу представника. 5. Довіреність на проведення реєстрації фізичної особи в Держреєстрі, засвідчена в нотаріальному порядку (після пред’явлення повертається), та її копія. 6. Засвідчений в установленому законодавством порядку переклад українською мовою паспортного документа представника (після пред’явлення повертається) і копія такого перекладу — якщо довірена особа є іноземцем або особою без громадянства* |

| * Не подають іноземці, які мають посвідку на постійне або тимчасове проживання в Україні. | |

Реєстрація здійснюється протягом 5 робочих днів з дня подання до органів ДФСУ облікової картки та необхідних документів (п. 8 розд. VII Положення № 779). Документом, що засвідчує проведення реєстрації фізичної особи — іноземця в Держреєстрі, є картка платника податків за формою додатка 3 до Положення № 779. У ній зазначається реєстраційний номер платника податків.

Зверніть увагу: відмовитися від одержання реєстраційного номера, наприклад через релігійні переконання, іноземні громадяни, які одержують дохід з джерелом походження в Україні, не можуть. Річ у тім, що процедуру відмови від реєстраційного номера передбачено Положенням № 779 тільки для громадян України.

висновки

- Роботодавець зобов’язаний виплачувати працівникам заробітну плату не рідше двох разів на місяць через проміжок часу, що не перевищує 16 календарних днів, і не пізніше 7 днів після закінчення періоду, за який здійснюється виплата.

- Максимальний розмір відрахувань із заробітної плати, установлений ст. 128 КЗпП, визначають виходячи з «чистої» суми заробітної плати, належної до виплати працівнику.

- Сума заробітної плати, не одержаної працівником з каси підприємства в установлений строк, підлягає депонуванню.

- На підставі письмової згоди працівника виплату йому заробітної плати можна проводити через установи банків з оплатою банківських послуг за рахунок роботодавця.

- Роботодавці можуть виплачувати заробітну плату іноземним працівникам — нерезидентам в іноземній валюті.