* Початок розгляду цієї теми див. вище.

Про суть податковоприбуткового коригування з п.п. 140.5.10 ПКУ ви вже знаєте з нашої попередньої статті.

Тут лише уточнимо: торкається воно високодохідників і малодохідників-добровольців, які (1) неплатникам податку на прибуток (крім фізичних осіб) і (2) платникам-«нульовикам»:

— перерахували безповоротну фіндопомогу;

— надали безоплатно товари, роботи, послуги.

З безповоротною фіндопомогою ми з вами вже розібралися. Тепер з’ясуємо, що ж є безоплатними передачами.

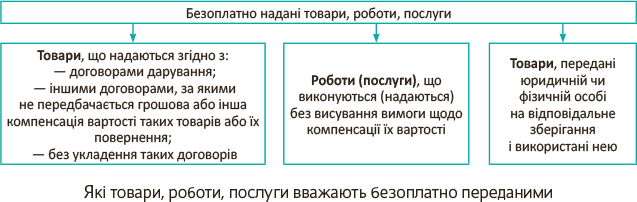

Що розуміють під безоплатним наданням?

Термін «безоплатно надані товари, роботи, послуги» розшифровує п.п. 14.1.13 ПКУ. Так, до безоплатно переданих він відносить (див. рисунок):

При цьому товарами згідно з п.п. 14.1.244 ПКУ є:

— матеріальні і нематеріальні активи, у тому числі земельні ділянки, земельні частки (паї);

— цінні папери і деривативи, використовувані у будь-яких операціях, окрім операцій з їх випуску (емісії) і погашення.

А матеріальні активи в розумінні бухобліку — це запаси (включаючи власне товари), основні засоби і довгострокові біологічні активи.

Про бухгалтерський і податковоприбутковий облік безоплатної передачі ви можете прочитати в «Податки та бухгалтерський облік», 2017, № 22, с. 16. Зараз наша справа — з’ясувати, яку вартість брати для коригування за п.п. 140.5.10 ПКУ.

Товари, передані без компенсації

Подарувати, пожертвувати, просто передати без укладення будь-якого договору можна будь-яке майно (товар), а не тільки гроші.

Головне — не вимагати за нього ніякої компенсації або повернення. Такі товари з позиції ПКУ вважають безоплатно наданими.

Якщо звернутися до п.п. 140.5.10 ПКУ, то він говорить про необхідність збільшити фінрезультат «на суму» безоплатно наданих товарів, робіт, послуг.

На відміну від цього, інший «коригувальний» п.п. 140.5.9 ПКУ встановлює різницю «на суму вартості» безоплатних передач. По ньому свого часу ми констатували (див. «Податки та бухгалтерський облік», 2015, № 88, с. 21, 2017, № 10, с. 15): вартість товарів/робіт/послуг повинна визначатися за їх балансовою вартістю на момент безоплатної передачі неприбутківцям і без урахування ПДВ.

Невже через відмінності у формулюваннях для коригувань за п.п. 140.5.10 ПКУ величину безоплатних передач треба брати з ПДВ?

Підхід наш такий (до речі, він застосовний і для різниці з п.п. 140.5.9 ПКУ).

Якщо ви придбали товар і від початку знали про його НЕгосподарське використання (купили для безоплатного надання «нульовикам», неплатникам податку на прибуток або тим же неприбутківцям), то ПДВ увійде до балансової вартості товару. Адже сума «вхідного» ПДВ сформує первісну вартість такого товару через нарахування «компенсуючих» податкових зобов’язань (ПЗ): Дт 20, 22, 28 — Кт 643/1 (див. «Податки та бухгалтерський облік», 2017, № 17, с. 36).

Якщо ж товар був придбаний для оподатковуваних операцій (чи так вважали), а потім був переданий безоплатно, то «компенсуючі» ПЗ з ПДВ потраплять у витрати (Дт 949 — Кт 643/1). Тобто пройдуть повз балансову вартість товарів. А ПДВ-компенсація хоча і зменшить бухфінрезультат, але не повинна, на нашу думку, брати участь в податково-різничному коригуванні. Так само як і «мінбазовий» ПДВ (Дт 949 — Кт 641/ПДВ).

Роботи/послуги без компенсації

Операції з безоплатного надання результатів робіт/послуг — це їх продаж згідно з п.п. 14.1.203 ПКУ.

Увага! Продаж результатів робіт/послуг включає, зокрема, надання права на користування або розпоряджання товарами, у тому числі нематеріальними активами та іншими об'єктами власності, що не є товарами.

Тобто, передаючи майно в користування на безоплатній основі, пам’ятайте про податково-різничне коригування з п.п. 140.5.10 ПКУ.

При безоплатній передачі виконаних робіт / наданих послуг орієнтуємося на їх собівартість і теж без урахування ПДВ.

«Відповідальний» товар, використаний зберігачем

При переданні товару на відповідальне зберігання поклажодавець не списує його з балансу, оскільки в цьому випадку не відбувається продаж товару. В обліку він просто відображає його на окремому субрахунку рахунків обліку відповідних запасів (п. 5.10 Методрекомендацій № 2*).

* Методрекомендації з бухобліку запасів, затверджені наказом Мінфіну від 10.01.2007 р. № 2.

Якщо ж зберігач усупереч умовам договору використав товар у своїй діяльності, власник (поклажодавець) товару відображає його первісну вартість у складі інших операційних витрат (Дт 947 — Кт 20, 22, 26, 28) і одночасно на позабалансовому субрахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей» (п. 5.11 Методрекомендацій № 2). Підставою для здійснення таких записів слугують дані про витрачання зберігачем товарів, переданих йому на відповідальне зберігання (див. лист Мінфіну від 23.11.2003 р. № 31-04200-3-10/7944). Про ПДВ-наслідки у зберігача у разі відмови в поверненні товару або його неповерненні після закінчення терміну зберігання читайте в «Податки та бухгалтерський облік», 2017, № 47, с. 4.

Якщо таким недобросовісним зберігачем виявився «нульовик» або неплатник податку на прибуток, то поклажодавцеві товару від «безоплатних» коригувань за п.п. 140.5.10 ПКУ не відкрутитися.

Знову ж таки,

збільшуючу різницю застосовуємо у розмірі балансової вартості несанкціоновано використаних зберігачем товарів без урахування ПДВ

Зверніть увагу! Згодом на підставі документів про задоволення позову про відшкодування втрат або інших документів досудового врегулювання власник визнає інший операційний дохід: Дт 374 — Кт 716 (п. 5.11 Методрекомендацій № 2). Але! На такі суми зменшуючого коригування ПКУ не передбачає. Відображена збільшуюча різниця — це «шлях в один кінець».

І ще. До самовільного використання зберігачем «відповідальних» товарів, за великим рахунком, можна віднести наднормативні недостачі. Їх поклажодавець теж списує на витрати (Дт 947 — Кт 20, 22, 26, 28). Тобто власникові товару в цьому випадку також «світить» збільшуюча різниця. Тож будьте пильні!

А ось якщо «відповідальні» товари були пошкоджені або знищені з вини перевізника, то в такій ситуації поклажодавцеві коригування застосовувати не потрібно. Адже тут не виконується головна умова безоплатного надання згідно з п.п. 14.1.13 ПКУ — використати товари, передані на відповідальне зберігання, повинен саме зберігач. Вони ж до нього ще не доїхали або вже від нього поїхали.

Увага! Фіскали вбачають в отриманій продавцем від перевізника сумі відшкодування збитків за зіпсований товар ПДВ-об’єкт і наполягають на її оподаткуванні (див. на с. 4).

Безоплатні передачі/перерахування фізособам-єдиноподатникам

Безоплатні передачі. Усе, що було сказано вище щодо безоплатно наданих товарів, робіт, послуг, справедливе і для фізосіб-єдиноподатників. Але з одним зауваженням — договір безоплатної передачі має бути укладений виключно у письмовій формі.

А якщо товари (роботи, послуги) були безоплатно передані ФОП-єдиноподатнику на підставі усного договору? Тоді йому доведеться показати їх вартість у своїх «громадянських» доходах (див. БЗ 107.04, «Податки та бухгалтерський облік», 2017, № 22, с. 29). Відповідно у дарувальника різниця не з’явиться.

Безповоротна фіндопомога. Якщо на підставі договору дарування або за іншим подібним договором фізособі-єдиноподатнику перерахована БФД, то у дарувальника виникає збільшуюча різниця. Варіант «без укладення таких договорів…» за бортом, оскільки там ніде вказати підприємницький статус обдаровуваного. Отже, це «чистої води» безкоригувальний «громадянський» дохід звичайної фізичної особи.

Нагадаємо! Згідно з п. 292.1 ПКУ доходом єдиноподатника є будь-який дохід, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та/або безготівковій). Надходження у вигляді БФД окремий «виключаючий» п. 292.11 ПКУ з доходу єдиноподатника не виводить. А раз так, то такі грошові надходження доведеться вважати доходом єдиноподатника. При цьому склад грошового доходу платникові єдиного податку (ЄП) — фізичній особі ми радимо визначати, орієнтуючись на бухоблікові принципи (див. «Податки та бухгалтерський облік», 2016, № 24, с. 41).

На прощену суму поворотної фіндопомоги повинен, на наш погляд, поширюватися такий самий підхід:

якщо безвідсоткову позику пробачили фізичній особі як ЄП-підприємцеві, збільшуюча різниця виникає, а якщо як громадянинові — ні

Тепер щодо «авансової» заборгованості зі строком позовної давності, що минув. У «єдиноподатний» дохід п. 292.3 ПКУ зобов’язує включати суму кредиторської заборгованості, за якою минув строк позовної давності, тільки платників ЄП групи 3 за ставкою 3 %, тобто ПДВшників. І хоча, на нашу думку, заборгованість за авансами отриманими не повинна включатися в «єдиноподатний» дохід, оскільки ці суми вже потрапили під обкладення ЄП при їх отриманні (див. «Податки та бухгалтерський облік», 2016, № 78, с. 27), збільшуюча різниця у кредитора буде.

А ось у ФОП-єдиноподатників (груп 1 і 2, а також групи 3 за ставкою 5 %), що не є платниками ПДВ, сума простроченої кредиторської заборгованості має бути обкладена ПДФО і ВЗ відповідно до вимог п.п. 164.2.7 ПКУ як «громадянські» доходи. Попри те, що в цьому випадку кредитор не є податковим агентом такої особи-боржника, коригувати бухфінрезультат на «авансову» дебіторку, вважаємо, не треба. Адже нелогічна логіка Мінфіну тут спрацює — до такого доходу буде застосована «уніфікована» ставка ПДФО 18 %.

Ось таке воно, безоплатно-передавальне збільшуюче коригування… Уважніше з ним!