АТОшна нерухомість

Предметом нашої уваги є п. 38.6 підрозд. 10 розд. ХХ ПКУ, який і встановлює пільгу для АТОшної нерухомості. Згідно із зазначеною нормою, з 01.01.2017 р. об’єкти житлової та нежитлової нерухомості, які розташовані на території населених пунктів на тимчасово окупованій території та/або території населених пунктів, що розташовані на лінії зіткнення, і перебувають у власності фізичних або юридичних осіб, не є об’єктом оподаткування податком на нерухоме майно у період з 14 квітня 2014 року до 31 грудня року, в якому завершено АТО.

Нараховані та сплачені за період проведення АТО суми податку на нерухоме майно не підлягають поверненню на поточний рахунок платника податку і не спрямовуються на погашення грошового зобов’язання (або податкового боргу) з інших податків

До зазначених сум надміру сплачених грошових зобов’язань не застосовуються строки давності, встановлені ст. 102 ПКУ, крім сум надміру сплачених податкових зобов’язань платників податків, які припиняють свою діяльність.

Зазначена пільга «звалилася» на шию суб’єктів господарювання, які володіють нерухомістю у зоні АТО, лише на третьому році війни. А це означало, що протягом 2014, 2015 і 2016 років такі суб’єкти господарювання нарівні з усіма подавали декларацію з податку на нерухомість і сплачували цей податок. Коментуючи зазначену пільгу ще на початку року, ми припустили, як вона буде працювати. Ми спрогнозували, що оскільки новоспечена пільга передбачає звільнення від податку на нерухомість «заднім числом», єдиним способом її застосувати за попередні роки АТО буде подача уточнюючих декларацій (читайте про це у «Податки та бухгалтерський облік», 2017, № 9, с. 12).

Згодом податківці підтвердили наше припущення (див. консультацію із БЗ, підкатегорія 106.07 // «Податки та бухгалтерський облік», 2017, № 25, с. 3). Однак у цій консультації податківці оминули увагою ще одну тему, яку неодмінно зачіпав до 01.01.2017 р. податок на АТОшну нерухомість, — зменшення податку на прибуток.

Зв’язок цей спричинений тим, що до 01.01.2017 р. у ПКУ існував спеціальний п. 137.6 ПКУ, який давав право платникам податку на прибуток зменшувати його суму до сплати на суму податку на нежитлову нерухомість. Починаючи з 2017 року такого взаємозаліку більше немає. Але у 2015 і 2016 роках він існував на цілком законній підставі.

Що тепер робити тим суб’єктам господарювання, які сплачували податок на нерухомість, розташовану в зоні АТО, а тепер, як виявилося, вона заднім числом не є об’єктом оподаткування? Виходить, що у таких платників сума податку на нерухомість за АТО-об’єкти протягом 2015 — 2016 років (і більшої частини 2014-го) фактично дорівнює нулю! А отже і зменшувати податок на прибуток вони не мали права.

Свого часу ми припустили (див. «Податки та бухгалтерський облік», 2017, № 9, с. 14), що платникам за АТОшну нерухомість доведеться подавати уточнюючі декларації не тільки з податку на нерухомість, але і з податку на прибуток. Згодом податківці підтвердили також і цю нашу гіпотезу (див. лист ДФСУ від 09.03.2017 р. № 4678/6/99-99-15-02-02-15 // «Податки та бухгалтерський облік», 2017, № 27, с. 4).

«Помилка» через АТО-пільгу

Приводом власне для сьогоднішньої статті став лист ДФСУ від 18.05.2017 р. № 244/6/99-99-15-02-02-15/ІПК. У зазначеному листі податківці ще раз твердо повторили, яким чином слід виправляти декларацію з податку на прибуток тим підприємствам, які, користаючись пільгою, «знімають» податок на АТОшну нерухомість. Податківці нагадують, що нарахований податок на нерухомість упливав на суму податку на прибуток за двома напрямами:

(1) зменшення податку на прибуток на суму податку на нерухомість;

(2) відображення витрат у сумі податку на нерухомість у зменшення оподатковуваного прибутку

Отже, якщо виправляти «помилку» (яка виникла внаслідок вайлуватості законодавця) «по-справжньому», доведеться здійснювати самовиправлення у двох аспектах: (1) збільшувати суму нарахованого податку на прибуток на суму «АТОшного» податку на нерухомість; (2) збільшувати оподатковуваний прибуток на суму витрат на сплату «АТОшного» податку на нерухомість. Зауважте: якщо другу «помилку» ви будете виправляти синхронізовано з бухобліком (там самовиправлення здійснюється на підставі П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах»), то перша «помилка» — прерогатива винятково податковоприбуткового обліку.

Після таких самовиправлень сума податку на прибуток до сплати за підсумками попереднього року збільшиться. Внаслідок чого у вас «вилізе» недоплата, що формально є підставою нарахувати собі «самоштраф». Приємно, що податківці у вищезгаданому листі ДФСУ від 18.05.2017 р. № 244/6/99-99-15-02-02-15/ІПК дозволяють не нараховувати штрафні санкції і пеню. Вважаємо, що це стосується будь-яких санкцій, які застосовуються до платника, який самовиправляється. Тобто перш за все — «самоштрафу». Зауважте: у зазначеному листі міститься натяк, що за певних обставин податківці таки можуть нарахувати підприємству штрафні санкції за недоплату податку на прибуток — якщо вони під час перевірки «впіймають» його із невиправленими деклараціями. Тоді буде штраф згідно з п. 123.1 ПКУ. Однак перейматися за це варто не усім. Адже на суб’єктів господарювання із зони АТО поширюється мораторій на проведення перевірок на період проведення АТО (ст. 3 Закону України «Про тимчасові заходи на період проведення антитерористичної операції» від 02.09.2014 р. № 1669-VII). А якщо вони повідомили про втрату первинних документів, їх не можуть перевірити щодо періодів, зазначених у повідомленні, навіть після закінчення АТО (п. 38.11 підрозд. 10 розд. ХХ ПКУ).

Особливості виправлення «помилки» по роках

Із вищезазначеного ви вже знаєте, що період дії АТО-пільги на нерухомість розпочався 14.04.2014 р. Натомість пільгу було впроваджено з 01.01.2017 р. Це означає, що

«помилка» через введення АТО-пільги «заднім числом» могла торкнутися: (а) частини 2014 року; (б) усього 2015 року; (в) усього 2016 року

В кожному із цих років виправлення помилки має свої характерні особливості.

2014 рік. Із виправленням помилок за цей рік треба поквапитися. Адже у лютому 2018 року спливуть 1095 днів, визначених ст. 50 ПКУ для того, аби здійснити самовиправлення. З одного боку, платнику було би вигідніше дочекатися цього строку і не донараховувати собі податок на прибуток. Однак у такому випадку є ризик нарватися на штраф згідно з п. 123.1 ПКУ. Імовірно, фіскали для того і залишили загрозу цієї штрафної санкції, аби у платників не було спокуси «перечікувати» строки давності, не виправляючи помилку.

Крім того, не забувайте, що у 2014 році з податку на прибуток ми звітували за формою, яка дуже суттєво відрізнялася від нинішньої. Але для прискорення процесу слід виправитися через уточнюючу декларацію (УД), яка наразі має форму, затверджену наказом Мінфіну від 20.10.2015 р. № 897. Тобто чинною формою УД, як це і передбачено п. 50.1 ПКУ. Причому при виправленні старих помилок (а саме помилок до 01.01.2015 р.) через відмінності у формах декларацій слід скористатися рекомендаціями податківців із листа ДФСУ від 04.01.2016 р. № 102/7/99-99-19-02-01-17, а також із консультації із БЗ, підкатегорія 102.23.02. А саме: в нашому випадку підлягає заповненню тільки рядок 27 (26)* УД (якщо в помилковому періоді була відображена сума до сплати). Крім того, податківці говорять про обов’язкові пояснення в спецполі декларації з приводу такого особливого заповнення. Право на такі пояснення платнику дає п. 46.4 ПКУ. Детально про виправлення «дореформаційних» помилок можна прочитати в «Податки та бухгалтерський облік», 2016, № 42.

* У новій формі УД, затвердженій наказом Мінфіну від 28.04.2017 р. № 467, — рядок 26. Застосування нової форми залежатиме від того, як швидко оновлять програмне забезпечення.

2015 рік. За цей рік платники звітували вже за новою формою декларації, більш наближеною до чинної нині. Тож без будь-яких особливостей виправляємо зменшення податку на прибуток на суму податку на нерухомість і суму витрат на сплату податку на нерухомість. Причому якщо 2015 рік був для підприємства збитковим, то виправити доведеться і 2016 рік (для «річників») або І квартал 2016 року (для «квартальників»).

2016 рік. В цілому «помилка», пов’язана з податком на нерухомість, допущена у 2016 році, виправляється аналогічно 2015 року. Тобто «знімаємо» залік податку на нерухомість в рахунок податку на прибуток і витрати на сплату податку на нерухомість. Якщо 2016 рік був збитковим, то «квартальникам» доведеться виправити ще й декларацію за І квартал 2017 року. При цьому декларація за півріччя буде заповнюватися вже з урахуванням виправленої помилки.

Ті із наших читачів, хто свого часу дослухався наших рекомендацій (див. «Податки та бухгалтерський облік», 2017, № 8, с. 16, 20), цього можуть і не робити. Нагадаємо, тоді ми радили не зменшувати податок на прибуток за підсумками 2016 року на суму податку на АТО-нерухомість і не враховувати витрати на нього у фінрезультаті. Таким платникам за 2016 рік нічого виправляти не потрібно.

І ще один нюанс: у нині чинній формі додатка ЗП немає рядка для відображення податку на нерухомість. Однак для нашого випадку це не має значення, оскільки в УД сума податку на нерухомість у зменшення податку на прибуток дорівнює нулю. Тож

в УД не потрібно заповнювати рядок 16 і додавати до нього уточнюючий додаток ЗП

Принагідно нагадаємо, що фіскали для виправлення помилок у іншому нині не актуальному зменшенні — за щомісячними авансами — рекомендують також не чіпати рядок 16 і додаток ЗП. Порада від контролерів така: для виправлення «авансових» помилок збільшувати (зменшувати) безпосередньо показники ряд. 17 (19) декларації за «помилковий» період. Тобто уточнювати «підсумкові» показники періоду, сформовані вже після зменшення нарахованої суми податку, на суми, зазначені в ряд. 16 додатка ЗП (див. «Вісник. Право знати все про податки і збори», 2017, № 22, с. 8). Ну і не забувайте про можливість супроводжувати проведені виправлення поясненнями в заключній частині декларації (у спецполі за п. 46.4 ПКУ).

Можливо, у вас виникне запитання: а що робити із фінзвітністю за 2014-2016 рр., поданою з помилково врахованими витратами на податок на нерухомість? На нашу думку, при подачі УД доведеться подати також і виправлену фінзвітність. Тим більше, наразі фінзвітність має статус додатку до декларації з податку на прибуток (п. 46.2 ПКУ).

Виправлення декларації з податку на прибуток

Яким же чином виправляти в декларації з податку на прибуток «помилку», пов’язану із застосуванням пільги на «АТОшну» нерухомість? Давайте розглянемо це питання на практичному прикладі.

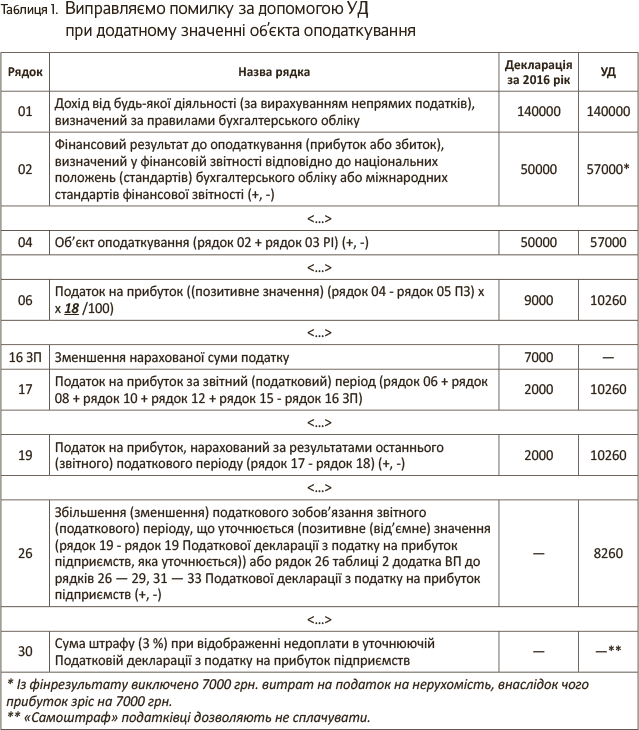

Приклад 1. Підприємство за 2016 рік нарахувало податку на нерухоме майно у зоні АТО на суму 7000 грн. (умовно). Оподатковуваний прибуток за 2016 рік становив 50000 грн., нараховано податку на прибуток — 9000 грн., сплачено — 2000 грн. (9000 - 7000). Підприємство — малодохідник, «річник», різниці згідно з розд. ІІІ ПКУ не визначає.

У такому разі виправлення помилки через УД буде здійснено так, як це показано в табл. 1 (с. 15).

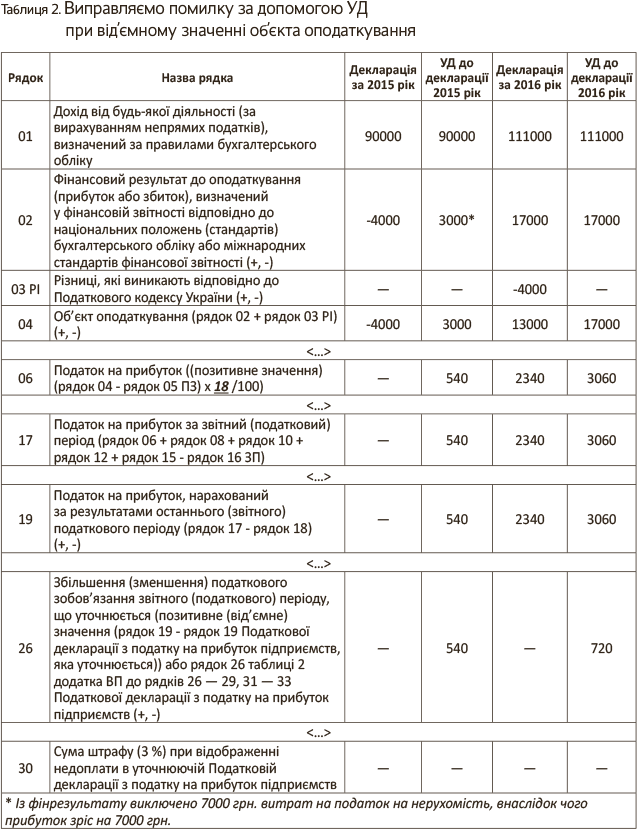

Приклад 2. Підприємство за 2015 рік нарахувало податку на нерухоме майно у зоні АТО на суму 7000 грн. За 2015 рік мало від’ємне значення об’єкта оподаткування у сумі 4000 грн.

Підприємство — малодохідник, «річник», різниці згідно з розд. ІІІ ПКУ не визначає.

Як виправити помилку у цьому разі, покажемо у табл. 2.