* Звіт про використання доходів (прибутків) неприбуткової організації (затверджений наказом Мінфіну від 17.06.2016 р. № 553, в редакції наказу від 28.04.2017 р. № 469).

Передусім нагадаємо, що неприбуткові організації (далі — НПО) — апріорі неплатники податку на прибуток (п. 133.4 ПКУ). Тому декларацію з податку на прибуток вони не подають. У них своя звітність — «неприбутковий» Звіт (п. 46.2 ПКУ). Але за умови, що НПО нічого не порушують (про порушників скажемо пізніше) і не виплачують дохід нерезидентам (про це теж пізніше).

При цьому «масово» звітувати за допомогою нової форми неприбуткові організації, звичайно, будуть у ході звітної кампанії за 2017-й рік. Утім, оскільки форма з’явилася влітку, то НПО-порушникам, що вилітали з «неприбутківців», податківці радили користуватися нею та подавати (у місячні терміни) вже починаючи із звітного (податкового) періоду — липень 2017 року (див. присвячений новому Звіту оглядовий лист № 19001**).

** Лист ДФСУ від 19.07.2017 р. № 19001/7/99-99-15-02-01-17.

Ще нагадаємо, що 01.01.2018 р. — гранична дата, станом на яку свої засновницькі документи повинні були привести до ладу (на предмет відповідності вимогам п.п. 133.4.1 ПКУ) релігійні організації (п. 35 підрозд. 4 розд. ХХ ПКУ).

Ну а тепер про те, що змінилося в формі.

Що змінилося в формі?

По суті, форму Звіту «причесали» і пристосували до вимог законодавства (врахували ряд змін, внесених останнім часом до ПКУ — передусім тих, що набули чинності з 01.01.2017 р. завдяки Закону України від 21.12.2016 р. № 1797-VIII).

Так, у вступній частині Звіту:

— навели лад у полі 2 щодо звітного періоду. Залишили там тільки дві комірки: «місяць» (для порушників, що вказують номер місяця, в якому припустили порушення, проте які складають (!) свій «останній» Звіт наростаючим підсумком — з початку року по місяць порушення включно) або «рік» (для більшості — слухняних НПО, що звітують щорічно). А ось квартальних періодів (для порушників) у шапці бути не може, оскільки, вилетівши з «неприбутківців», далі вони повинні щокварталу подавати декларацію з податку на прибуток, а не Звіт. Ось проміжні квартали звідти і прибрали. І заразом у такому ж дусі в шапці підправили і поле 3 (на випадок виправлення помилок);

— поля 7 і 8 залишилися старими. Проте знайте: дата/номер рішення про включення до Реєстру НПО (чи останнього рішення, якщо включені до Реєстру повторно) та ознака неприбутковості, що в них зазначаються, тепер є обов’язковими реквізитами, що підлягають заповненню (отримали такий статус з 01.01.2017 р. завдяки змінам у п. 48.4 ПКУ). Тому будьте уважні — не забудьте їх заповнити. Інакше без них Звіт втратить статус декларації і розцінюватиметься «неподаним» з усіма випливаючими з цього наслідками (пп. 48.1, 48.2 ПКУ).

В основній частині Звіту зміни такі.

У частині I зменшили число «дохідних» рядків з 16 до 11, передусім за рахунок:

— скасування колишніх і по суті зайвих ряд. 1.4 – 1.6 (для бюджетників), адже такі надходження їм можна показувати в «бюджетному» ряд. 1.3;

— об’єднання в ряд. 1.7 (відведеному для разових, періодичних, цільових внесків і відрахувань) колишніх двох рядків 1.8 і 1.9;

— включення колишніх: «релігійного» ряд. 1.12 і «дохідного» ряд. 1.10 до нового ряд. 1.5, призначеного для відображення вартості отриманих активів, товарів для реалізації цілей, завдань і напрямів діяльності НПО, у тому числі релігійними організаціями.

До речі, «полярний» ряд. 2.3 для використаних активів, товарів на утримання НПО, реалізації цілей, завдань і напрямів діяльності НПО, у тому числі релігійними організаціями, з’явився і у витратах.

Крім того, для відображення «інших витрат» додали новий «інший» ряд. 2.6.

У частині II (яку заповнюють тільки (!) порушники, розраховуючи тут податок на прибуток з «нецільових використань») врахували, що податок на прибуток розраховують при «нецільовому використанні» будь-яких активів — як грошей (коштів), так і майна (товарів). У зв’язку з чим додали новий ряд. 3.2. Адже про нецільове використання «активів», а не тільки «коштів» з 01.01.2017 р. йдеться в п.п. 133.4.3 ПКУ.

У завершальній частині Звіту для проставляння позначки про фінзвітність з’явилося нове поле «ФЗ» (адже фінзвітність стала додатком до Звіту, про що скажемо трохи пізніше).

В які терміни подавати Звіт

Для НПО, що включені до «неприбуткового» Реєстру, звітним періодом залишається календарний рік. З 01.01.2017 р. це закріпили і в п.п. 133.4.7 ПКУ. Тому «неприбутківці», що не порушували вимог ПКУ, повинні подавати «неприбутковий» Звіт за базовий податковий (звітний) період — календарний рік і обов’язково як додаток річну фінзвітність (п. 46.2 ПКУ).

«Неприбутковий» Звіт НПО подають протягом 60 календарних днів, що настають за останнім календарним днем звітного (податкового) року. Тому

подати «неприбутковий» Звіт за 2017 рік треба не пізніше 1 березня (останній день подання)

Нагадаємо: також у «річні» терміни (тобто до 1 березня включно) треба відзвітувати і екс-«неприбутківцям», які вчасно до призначеного терміну не привели до ладу засновницькі документи і через це з 01.07.2017 р. були виключені з Реєстру НПО (п. 35 підрозд. 4 розд. ХХ ПКУ). Їм слід відзвітувати за «неприбутковий» період, тобто за I півріччя 2017 року. Для цього — подати за підсумками року «неприбутковий» Звіт (в якому навести дані за I півріччя 2017 року) і піврічну фінзвітність з даними за I півріччя 2017 року (лист ДФСУ від 10.08.2017 р. № 21192/7/99-99-12-02-04-17 // «Податки та бухгалтерський облік», 2017, № 67, с. 8).

Подати «неприбутковий» Звіт можна будь-яким із способів, перерахованих у п. 49.3 ПКУ, тобто особисто/поштою/електронкою (лист ДФСУ від 17.10.2016 р. № 33649/7/99-99-15-02-01-17).

Щоправда, врахуйте, що «річні» терміни не стосуються:

— профспілок і

— НПО-порушників.

Профспілки. Професійні спілки, їх об’єднання та організації профспілок узагалі не повинні подавати річний «неприбутковий» Звіт. А подаватимуть Звіт тільки в тому разі, якщо порушать вимоги п. 133.4 ПКУ, тобто умови перебування в лавах НПО (п. 46.2 ПКУ, листи ДФСУ № 19001, від 08.02.2017 р. № 2991/7/99-99-15-02-01-17, БЗ 102.04).

НПО-порушники. «Неприбутківці», що порушили протягом року НПО-умови з п. 133.4 ПКУ (у тому числі порушники-профспілки), подають останній свій Звіт за період з початку року (з початку створення НПО) по місяць порушення (включно) в терміни, встановлені для місячного періоду. Тобто протягом 20 календарних днів, що настають за місяцем порушення (п.п. 49.18.2 ПКУ). Причому в такому Звіті порушники розраховують податок на прибуток тільки (!) з «нецільових використань» активів (коштів/майна).

Потім НПО-порушників переводять у «прибутківці» і далі вони вже звітуватимуть як «прибутківці». При цьому з місяця, що настає за місяцем порушення, і до кінця року (по 31 грудня), вони повинні щокварталу (!) подавати декларацію з податку на прибуток з квартальною фінзвітністю і сплачувати податок на прибуток (п.п. 133.4.3 ПКУ).

Ну а з наступного року вони почнуть подавати декларацію з податку на прибуток з фінзвітністю як повноцінні «прибутківці». Хоча для порушників можливий і інший варіант розвитку подій. Так,

порушники, якщо побажають, можуть знову повернутися (!) до лав «неприбутківців»

Приємно, що податківці не проти повторного включення екс-«неприбутківців» до Реєстру НПО і роз’яснюють: НПО, що виключена з Реєстру, може подати заяву про повторне включення до Реєстру після закінчення звітного календарного року порушення, в якому вона була виключена (лист ДФСУ від 19.06.2017 р. № 726/6/99-99-15-02-02-15/ІПК). Тож повернути статус «неприбутківця» можна вже наступного року. До речі, в БЗ 102.04 (що діяла до 01.01.2018 р.) роз’яснювалося, що можна подати реєстраційну заяву № 1-РН про включення до Реєстру НПО після закінчення звітного календарного року (з початку наступного року). Тож, мабуть, для тих, хто збирався відновити статус «неприбутківця» з початку року, логічніше було подати таку заяву заздалегідь — ще минулого року.

Якщо виплачували дохід нерезиденту. Врахуйте: якщо НПО виплачувала дохід нерезиденту (п.п. 141.4.1 ПКУ), вона повинна утримувати податок на репатріацію, а також звітувати про це за підсумками року «прибутковою» декларацією із заповненим рядком 23 і додатком ПН.

За роз’ясненнями податківців, у такому разі НПО подає «прибуткову» декларацію з додатком ПН разом зі своїм «неприбутковим» Звітом. Останній, як зазначалося, подається в «річні» терміни (БЗ 102.04, лист ДФСУ від 21.09.2017 р. № 2011/6/99-99-15-02-02-15/ІПК // «Податки та бухгалтерський облік», 2017, № 83, с. 3).

Тому картина не зовсім звичайна: про доходи, виплачені нерезидентам, «неприбутківцю» треба відзвітувати «прибутковою» звітністю. Але нехай вас це не бентежить. Це дозволений випадок, який не має нічого спільного з порушеннями (коли «неприбутківців» переводять у «прибутківці» і надалі вони повинні подавати «прибуткові» декларації).

Тим паче, що контролери заспокоюють: НПО, що виплачує дохід нерезиденту, не повинна ставати на облік як самостійний платник податку на прибуток (досить лише відзвітувати про нерезидентські виплати «прибутковою» декларацією). Тому не хвилюйтеся: «неприбутківці» можуть виплачувати дохід нерезидентам і за це з «неприбутківців» не злітають.

Фінзвітність (як додаток)

Нагадаємо, що подавати в обов’язковому порядку разом з «неприбутковим» Звітом річну фінзвітність податківці вимагали від НПО ще в ході звітної кампанії за 2016 рік (БЗ 102.04, лист ДФСУ від 08.02.2017 р. № 2991/7/99-99-15-02-01-17). Адже завдяки оновленому п. 46.2 ПКУ

з 01.01.2017 р. фінзвітність отримала статус додатка

до «неприбуткового» Звіту

Тепер це врахували при оновленні Звіту, в завершальній частині якого для позначи «+» про додаток- фінзвітність з’явилося нове спецполе «ФЗ».

Не забудьте зробити в ньому позначку, щоб не було проблем з прийняттям «неприбуткової» звітності (п. 49.11 ПКУ). Адже інформація про додатки, окрім всього іншого, ще і обов’язковий реквізит (п. 48.3 ПКУ)!

А в наступній табличці уточнити (позначкою «+»), які форми фінзвітності подаємо — фактично (якщо «небюджетники») це:

— фінансовий звіт СМП* або

* Суб’єкти малого підприємництва.

— спрощений фінансовий звіт СМП.

Нагадаємо: ще в 2015 році в ч. 3 ст. 11 Закону про бухоблік** з’явилася норма, що дозволяє НПО подавати скорочену (!) за показниками фінансову звітність у складі Балансу та Звіту про фінрезультати. Таку можливість повинні були закріпити і в П(С)БО. І хоча Мінфін внести відповідні зміни до П(С)БО 25 так і не спромігся, на практиці місцеві органи статистики зазвичай не заперечують проти подання НПО «скорочених» форм, передбачених П(С)БО 25. До того ж, про надання НПО скороченої за показниками фінансової звітності у складі Балансу та Звіту про фінрезультати говорять і податківці (БЗ 102.23.02).

** Закон України «Про бухгалтерський облік і фінансову звітність» від 16.07.99 р. № 996-ХIV.

До речі, підкоригований з 01.01.2018 р. Закон про бухоблік такі правила для «неприбутківців» зберіг, точніше, встановив їх для «непідприємницьких товариств», до яких потрапляють і НПО (ст. 85 ЦКУ). Сподіватимемося, що цього разу Мінфін свій обов’язок з приведення бухстандартів у відповідність до чинного законодавства не проігнорує.

Якщо не вели госпдіяльність. А ось якщо не велася господарська діяльність, у контролерів можна зустріти різні роз’яснення: то «не подавати», то «подавати» Звіт. Наприклад, контролери роз’яснювали, що НПО можуть не подавати «неприбутковий» Звіт з фінансовою звітністю тільки в тому випадку, якщо відсутні (!) показники, що підлягають декларуванню згідно з вимогами ПКУ, у тому числі в фінансовій звітності (!), оскільки вона є додатком до Звіту (п. 49.2 ПКУ, лист ДФСУ від 16.03.2017 р. № 5264/6/99-99-15-02-02-15). Проте якщо виникають тільки (!) витрати діяльності (зокрема, витрати на утримання НПО, на оплату праці керівника і працівників тощо), «неприбутковий» Звіт подати доведеться (див. «Вісник. Право знати все про податки і збори», 2017, № 6, с. 38).

Хоча в іншому листі радили неодмінно подавати «порожній» Звіт, навіть за наявності будь-яких показників у фінансовій звітності, у тому числі показників, що мають нульове значення. Адже фінзвітність подається обов’язково. Ну а оскільки вона є додатком до Звіту, то обов’язково треба подавати і сам Звіт (лист ГУ ДФС в Одеській обл. від 11.01.2017 р. № 27/10/15-32-12-01-14). Тим паче, що в Звіті вимагається проставляти про фінзвітність спеціальну позначку (тому подати Звіт доведеться ще і заради такої позначки). Отже, спокійніше все-таки подати «порожній» Звіт (з нульовими показниками). Або отримати індивідуальну («таку, що звільняє» від його подання) консультацію на свою адресу.

Заповнюємо «неприбутковий» Звіт

«Неприбутковий» Звіт за 2017 рік складають наростаючим підсумком у гривнях.

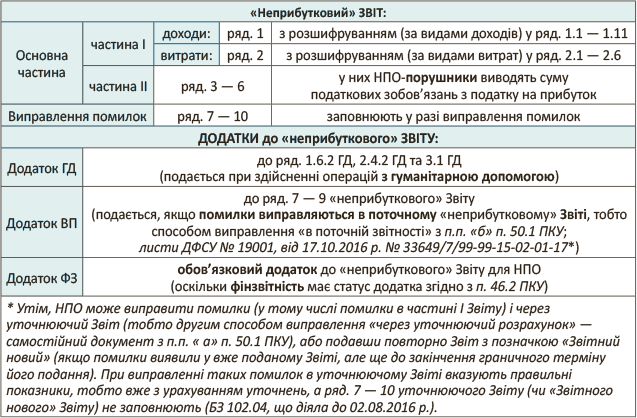

Звіт складається з 3 частин:

— частина I — мабуть, основна для неприбуткових організацій. Так, якщо НПО нічого не порушує і, скажімо, не виправляє «старі» помилки, вона в Звіті заповнює тільки частину I;

— частина II — призначена для НПО-порушників (які розраховують тут податок на прибуток і подають у такому разі Звіт за період з початку року по місяць порушення включно). А ось «слухняні» НПО (які дотримуються НПО-умов з п. 133.4 ПКУ) цю частину не заповнюють;

— завершальний блок для виправлення помилок. Подробиці див. у таблиці.

Склад «неприбуткової» звітності

До речі, приклади заповнення «неприбуткового» Звіту (для різних НПО) від ГУ ДФС у Черкаській обл. можна переглянути за посиланням https://buhgalter.com.ua/news/zvitnist/zvit-nepributkovih-organizatsiy-za-2017-rik-zrazki-zapovnennya/. Що примітно, податківці наводять як «нульові» варіанти (коли в «неприбутковому» Звіті доходи дорівнюють витратам), так і варіанти перевищення доходів над витратами. Загалом, припускають, що в залежності від ситуації Звіт можна заповнювати по-різному.

Ну а тепер звернемо увагу на ряд моментів.

Доходи і витрати — за бухобліком. При заповненні Звіту виникає запитання: як НПО формувати доходи і витрати? Адже ні ПКУ, ні Мінфін, що затвердив форму звіту, про це нічого не говорять.

Утім, враховуючи останні тенденції зближення податкового обліку з бухобліком, податківці висловлюються за повну прив’язку до бухобліку і відображення доходів і витрат НПО у Звіті за бухобліковими правилами. Тобто

доходи і витрати формуються в «неприбутковому» Звіті «за нарахуванням»: у момент їх виникнення, незалежно від надходження або сплати коштів

Тож рух грошей (відображення доходів і витрат «за грошами»), як це було колись у минулому, тепер не важливий (лист № 19001; «Вісник. Право знати все про податки і збори», 2017, № 27, с. 17; БЗ 102.04, що діяла до 01.01.2018 р.). Тим паче, що так контролерам, мабуть, легше звіряти «неприбутковий» Звіт із фінзвітністю (передусім величину доходів і витрат із Звітом про фінрезультати) і стикувати їх дані. Візьміть це до уваги, складаючи «неприбутковий» Звіт.

Зважаючи на це, податківці, наприклад, хотіли бачити у «неприбутковому» Звіті (у витратах) і амортизацію ОЗ. І роз’яснювали, що дані, наведені в Звіті, ґрунтуються на даних бухобліку і фінзвітності. Тому в Звіті повинні відображатися всі суми доходів і витрат (у тому числі суми нарахованої амортизації основних засобів). При цьому суми доходів і витрат (у тому числі нарахованої амортизації), які не відображені в ряд. 1.1 — 1.10 і 2.1 — 2.5 Звіту, відображаються в «інших» рядках: ряд. 1.11 «Інші доходи» і 2.6 «Інші видатки (витрати)» (БЗ 102.04, що діяла до 01.01.2018 р.). До речі, цим же підходом (тобто відображенням в інших доходах/витратах) можна керуватися за аналогією, якщо у Звіті для якихось доходів/витрат не знайшлося спеціальних рядків.

ЦПД-виплати «своїм». Нагадаємо, що податківці врешті-решт визнали право НПО здійснювати виплати за ЦПД своїм членам, засновникам, працівникам тощо. І більше, на щастя, не вважають це «розподілом доходів» і «нецільовим використанням коштів», якщо такі витрати є фінансуванням витрат НПО (листи ДФСУ від 06.11.2017 р. № 2529 /С/99-99-15-02-02-14/ІПК // «Податки та бухгалтерський облік», 2017, № 95, с. 5; від 04.01.2017 р. № 28/6/99-99-15-02-02-15 // «Податки та бухгалтерський облік», 2017, № 13, с. 6; від 13.01.2017 р. № 542/6/99-99-13-02-03-15; від 19.06.2017 р. № 726/6/99-99-15-02-02-15/ІПК; від 29.06.2017 р. № 897/6/99-99-15-02-02-15/ІПК). Загалом, порушення тут немає. Тому не переживайте: за ЦПД- виплати не викинуть з «неприбутківців», податок на прибуток з таких сум розраховувати не треба і в «нецільовому» ряд. 4 Звіту їх не відображають. Вони для НПО — звичайні витрати, які в Звіті відображають у ряд. 2.

«Дозволені» доходи. Також відзначимо, що не буде порушенням (тобто не треба оподатковувати податком на прибуток — за це не виключать з НПО), якщо НПО отримує:

— доходи від оренди (лист ГУ ДФС у Харківській обл. від 12.02.2016 р. № 827/10/20-40-15-03-14, лист ГУ ДФС у Вінницькій обл. від 01.03.2016 р. № 374/10/02-32-15-02);

— доходи від продажу майна, зокрема, нерухомості, хоча продаж «дорогої» нерухомості може спричинити необхідність реєстрації НПО платником ПДВ (БЗ 102.04; «Вісник. Право знати все про податки і збори», 2017, № 43, с. 39, № 21, с. 43, № 9, с. 23);

— пасивні доходи у вигляді відсотків від розміщення коштів у банку на депозиті (листи ДФСУ від 23.08.2017 р. № 1732/6/99-99-15-02-02-15/ІПК, від 19.10.2015 р. № 21971/6/99-99-19-02-02-15).

Головне — щоб ці доходи правильно використовувалися: на утримання неприбуткової організації або на фінансування напрямів діяльності, визначених у засновницьких документах НПО (п.п. 133.4.2 ПКУ).

Якщо є філії (підрозділи). Якщо в НПО є філії (підрозділи), вони «неприбутковий» Звіт не подають. Все тому, що статус неприбуткової організації надається тільки (!) юридичним особам. А відокремлені підрозділи НПО статусу юрособи не мають і не підлягають окремому включенню до Реєстру НПО (БЗ 102.04). Тому в такому разі один Звіт «за всіх» (з урахуванням показників діяльності філій/підрозділів) подає головне підприємство — НПО (БЗ 102.04, лист ГУ ДФС у Миколаївській обл. від 23.11.2016 р. № 4001/10/14-29-15-02-20). При цьому фінзвітність має бути консолідованою і включати показники діяльності філій/підрозділів НПО (лист ГУ ДФС в Одеській обл. від 19.01.2018 р. № 229 /ІПК/15-32-12-01-04).

Чи подавати Звіт про пільги? Тут усе залежить від того, якою пільгою (за якими податками/зборами) користується НПО. Відразу відзначимо, що

щодо пільг (!) з податку на прибуток НПО не треба подавати «пільговий» Звіт

Оскільки НПО, як відзначалося, не є платниками податку на прибуток (п. 133.4 ПКУ). З цієї причини й окремих кодів «прибуткових» пільг у Довідниках пільг для «неприбутківців» немає (детальніше про це див. «Податки та бухгалтерський облік», 2016, № 95, с. 39).

Утім, врахуйте: якщо НПО користується пільгами з інших (!) податків (наприклад, земельного тощо), то «пільговий» Звіт їй подавати доведеться. За загальними правилами «пільговий» Звіт подають щокварталу: за три, шість, дев’ять і дванадцять календарних місяців протягом 40 календарних днів, що настають за останнім календарним днем податкового періоду (п. 3 Порядку обліку сум податків та зборів, не сплачених суб’єктом господарювання до бюджету у зв’язку з отриманням податкових пільг, затвердженого постановою КМУ від 27.12.2010 р. № 1233). Тому «пільговий» Звіт за 2017 рік треба подати не пізніше 9 лютого 2018 року (БЗ 102.23.01). Детальніше про «пільговий» Звіт див. «Податки та бухгалтерський облік», 2017, № 81, с. 6.

Відповідальність

Врахуйте, що «неприбутковий» Звіт підпадає під визначення податкової декларації з п. 46.1 ПКУ. Тому:

— за його неподання/несвоєчасне подання загрожує фінансова відповідальність: штраф за п. 120.1 ПКУ (за неподання/несвоєчасне подання податкової декларації) у розмірі 170 грн. за кожне неподання або несвоєчасне подання (за повторне порушення протягом року — штраф у розмірі 1020 грн.) (БЗ 102.25).

До речі, таку ж відповідальність (штраф у розмірі 170 грн. за неподання) застосують і в тому випадку, якщо «неприбутковий» Звіт подати без фінзвітності. Оскільки тоді «неприбуткову» звітність не визнають податковою декларацією (про що твердять і податківці, БЗ 102.25);

— за порушення порядку заповнення Звіту посадовцям «світить» адмінштраф за ст. 1631 КпАП (за відсутність податкового обліку, порушення керівником або іншими посадовцями підприємств, установ, організацій встановленого законом порядку ведення податкового обліку) в розмірі від 85 до 170 грн. (БЗ 102.25).

висновки

- Подати «неприбутковий» Звіт за 2017 рік (разом із річною фінзвітністю, яка стала додатком) треба до 1 березня (включно).

- Слухняні НПО, які нічого не порушують, у Звіті заповнюють лише частину I.

- Доходи і витрати відображаються в «неприбутковому» Звіті за бухобліковими правилами, тобто у момент їх виникнення незалежно від дати надходження/сплати коштів.

- Якщо є філії, то НПО подає один Звіт «за всіх» з урахуванням діяльності філій (філії Звіти не подають).

- Стосовно пільг з податку на прибуток НПО не треба подавати «пільговий» Звіт. Проте його доведеться подавати, якщо у НПО є пільги з інших податків (земельного тощо).