Не сумніваємося, що загартовані в боях платники податку на нерухомість з числа юросіб знають правила його сплати як свої п’ять пальців ☺. Тож якщо ви сплачували цей податок кілька попередніх років, то, може, нічим ми вас сьогодні і не здивуємо. До того ж чергова (здається, четверта за ліком) податкова реформа цього року його майже не зачепила.

Та все ж певні зміни, які так чи інакше вплинуть на справляння «нерухомого» податку, у ПКУ з’явилися. А от форма звітності, яку слід застосовувати цьогоріч, жодних змін не зазнала. Проте щоб її правильно заповнити, все одно варто згадати давно відомі вам правила і зробити відповідні поправки на ті зміни, про які ми щойно згадали. Тож почнемо.

Засадничі принципи

Податок на нерухомість — одна із складових податку на майно (п.п. 265.1.1 ПКУ), який, як відомо, є місцевим податком (п.п. 10.1.1 ПКУ). Причому встановлювати його чи ні, законодавець дозволив вирішувати на місцях (див. п. 10.2 ПКУ).

Таким чином, для його справляння потрібно, щоб

місцева влада прийняла рішення про встановлення податку на відповідній території та затвердила його ставки

Детальніше про ставки читайте нижче, а також у коментарі до листа ГУ ДФС у Полтавській обл. від 05.01.2018 р. № 67/ІПК/16-31-12-05-19 на с. 2.

Таке рішення офіційно оприлюднюється органом місцевого самоврядування до 15 липня року, що передує бюджетному періоду, в якому планується застосовувати встановлювані місцеві податки та збори або зміни (плановий період). В іншому разі норми відповідних рішень застосовуються не раніше початку бюджетного періоду, що настає за плановим періодом (п.п. 12.3.4 ПКУ).

Виходячи з цієї норми логічно припустити, що рішення про встановлення ставок податку на нерухомість слід застосовувати з 01.01.2018 р. лише тоді, якщо воно було оприлюднене до 15.07.2017 р. Якщо ж місцева рада оприлюднює своє рішення із запізненням, тобто після зазначеної дати, але не пізніше 15.07.2018 р., то його старт відкладається на рік — до 01.01.2019 р. У такий спосіб мав би забезпечуватися принцип стабільності податкового законодавства (п.п. 4.1.9 ПКУ).

На жаль, законодавець і цьогоріч знехтував зазначеними правилами. Відповідно до п. 3 розд. ІІ Закону № 2245* у 2018 році до рішень про встановлення місцевих податків і зборів, прийнятих органами місцевого самоврядування після 15 липня 2017 року та у 2018 році, не застосовуються, зокрема, вимоги пп. 4.1.9, 12.3.4 ПКУ.

* Детальніше про нього читайте у «Податки та бухгалтерський облік», 2017, № 101, с. 3.

Це означає, що ставки податку на нерухомість, встановлені після 15.07.2017 р., діють з 1 січня 2018 року, а встановлені вже цього року — з моменту оприлюднення відповідного рішення.

Погодьтеся, що за такої мінливості ставок платникам податку важко відстежити дату їх прийняття і розібратися, з якого моменту їх слід застосовувати. Певно, щоб полегшити це завдання, законодавець вирішив запровадити в поточному році єдину базу ставок місцевих податків. Її мають розмістити на сайті ДФСУ до 15 липня (відповідні зміни у п.п. 12.3.3 та п. 12.5 ПКУ з’явилися завдяки Закону № 2245). Платники, нерухомість яких розташована на території різних місцевих рад, зможуть уникнути обтяжливих пошуків інформації, необхідної при визначенні своїх податкових зобов’язань, одразу звернувшись за нею на сайт ДФСУ, що міститиме повну базу по всій Україні. Якщо ж у такій зведеній інформації виявиться помилка, до платників штрафні санкції та пеня, передбачені ПКУ за порушення, спричинені такою помилкою, не застосовуватимуться. Підстав для притягнення платника та/або його посадових осіб до відповідальності також не буде. Коли і наскільки зручно запрацює ця новація, говорити ще зарано. Швидше за все, скористатися її плодами можна буде не раніше наступної звітної кампанії...

Оце, власне, і всі цьогорічні зміни до ПКУ з податку на нерухомість, про які тут варто було сказати. Зосередимося далі на відомих вам правилах справляння цього податку.

Платники/об’єкт/база оподаткування

Платники. З-поміж юридичних осіб ними є власники об’єктів житлової та/або нежитлової нерухомості, у тому числі нерезиденти (п.п. 266.1.1 ПКУ).

Отже, визначальним критерієм, за яким юрсособа відноситься до платників «нерухомого» податку, є наявність права власності на об’єкт нерухомості.

Отже, орендарі нерухомого майна не платять цей податок до бюджету ні під яким соусом. Це по-перше.

По-друге, податок на нерухомість не потрібно платити за недобудови і самобудови, право власності на які за вами ще не зареєстроване ( БЗ 106.02).

По-третє, випадають з-під оподаткування й ті об’єкти нерухомості, які передані вам на правах господарського ведення або оперативного управління (див. ст. 136 і 137 ГКУ). Доповнює це теза п.п. «а» п.п. 266.2.2 ПКУ, за якою об’єкти житлової і нежитлової нерухомості, що знаходяться у власності органів державної влади, місцевого самоврядування, а також організацій, що створені ними в установленому порядку, повністю утримуються за рахунок бюджетних коштів, не є об’єктом оподаткування.

Об’єкт оподаткування. Під «нерухомий» податок потрапляють об’єкти житлової і нежитлової нерухомості, у тому числі їх частини. Відповідні визначення і невичерпні переліки таких об’єктів наведені в пп. 14.1.129 і 14.1.1291 ПКУ).

Впадає в очі те, що у цих визначеннях згадується поняття «будівлі», тлумачення якого можна знайти в п.п. 14.1.15 ПКУ. Проте і за його допомогою не завжди сходу вдається віднести той чи інший об’єкт нерухомості до об’єктів оподаткування.

При цьому варто мати на увазі, що в п.п. 14.1.238 ПКУ визначене і протилежне поняття — «споруди», під якими розуміють земельні поліпшення, що не відносяться до будівель і призначені для виконання спеціальних технічних функцій.

У наявності чітке протиставлення будівель, що є об’єктами оподаткування, і споруд, які такими не є.

Тож як відрізнити будівлі від споруд

Скажімо, чи можна вважати будівлями складські майданчики, навіс з огорожею та воротами, відкритий майданчик для накопичення та тимчасового відстою автотранспорту та технологічного обладнання, майданчик для стоянки автомашин?

Для отримання висновку щодо приналежності таких об’єктів до класу будівель або споруд податківці радять звернутися до органу, уповноваженого на ведення ДК 018-2000 (лист ДФСУ від 15.01.2018 р. № 161/6/99-99-12-02-03-15/ІПК).

Водночас в ухвалі Дніпропетровського апеляційного адмінсуду від 10.10.2017 р. у справі № 804/3637/17* зазначається, що ДК 018-2000 не може використовуватися з метою врегулювання правовідносин у сфері справляння податків і зборів. Хоча розглядати його як своєрідний орієнтир, звісно, вам ніхто заборонити не може.

* http://www.reyestr.court.gov.ua/Review/69516982.

До речі, це судове рішення примітне ще й тим, що в ньому підтверджується зроблений нами висновок: не можна ототожнювати різні типи об’єктів нерухомості, а саме будівлі та споруди. А відокремити одне від одного, на нашу думку, можна й на підставі відповідних визначень із ПКУ, не звертаючись до ДК 018-200.

Дивіться, будівлі — це земельні поліпшення, що складаються з несучих та огороджувальних або сполучених (несуче-огороджувальних) конструкцій, які утворюють наземні або підземні приміщення, призначені для проживання або перебування людей, розміщення майна, тварин, рослин, збереження інших матеріальних цінностей, провадження економічної діяльності (п.п. 14.1.15 ПКУ). Тож навіс з огорожею та воротами ми класифікували б, швидше, як будівлю, а от відкриті складські майданчики, майданчик для накопичення та тимчасового відстою автотранспорту і технологічного обладнання, майданчик для стоянки автомашин як споруди.

База оподаткування. За об’єктами житлової та нежитлової нерухомості, в тому числі їх часток, що перебувають у власності юридичних осіб, базу оподаткування такі особи обчислюють самостійно виходячи із загальної площі кожного окремого об’єкта оподаткування на підставі документів, що підтверджують право власності на такий об’єкт (п.п. 266.3.3 ПКУ).

Зверніть увагу! Прописане в п.п. 266.4.1 ПКУ зменшення бази оподаткування об’єкта/об’єктів житлової нерухомості на певну кількість кв. м не поширюється на юридичних осіб. Така пільга надається лише фізособам. Про пільги для юридичних осіб розповімо нижче в окремому підрозділі.

Необ’єктна нерухомість

Відповідь на запитання, яка нерухомість не є об’єктом оподаткування, надає п.п. 266.2.2 ПКУ. Весь перелік, наведений у ньому, достатньо великий, тому звузимо його до тих об’єктів, які пов’язані з юрособами, і зупинимося далі на найрезонансніших із них (у тому порядку, у якому відповідні норми йдуть у ПКУ).

МАФи «малих» і «середніх» (п.п. «е» п.п. 266.2.2 ПКУ). Багатьох зацікавить передусім звільнення від податку об’єктів нежитлової нерухомості, які використовуються суб’єктами господарювання малого і середнього бізнесу, що здійснюють свою діяльність у малих архітектурних формах (МАФ) і на ринках.

Як бачите, норма закручена так хвацько, що сходу і не розбереш, про що йдеться.

Отже, «малі» і «середні» — це ті суб’єкти підприємництва, у яких:

— середня кількість працюючих за календарний рік не перевищує 250 осіб,

— а річний дохід від будь-якої діяльності не перевищує суми, еквівалентної 50 млн євро за середньорічним курсом НБУ*.

* У податкових цілях для класифікації підприємств слід користуватися ст. 55 ГКУ.

А що таке малі архітектурні форми (МАФи)? Це тимчасові споруди для здійснення підприємницької діяльності. Тобто одноповерхові споруди, що виготовляються з полегшених конструкцій і встановлюються тимчасово, без закладки фундаменту.

Ну а ринок — він і є ринок**. Тобто базар. ☺

** Визначення див. у п. 2 Правил торгівлі на ринках, затверджених наказом Мінекономіки, МВС, ДПАУ і Держстандарту від 26.02.2002 р. № 57/188/84/105.

Фіскали ж, трактуючи цю норму, мішають до купи і те й інше, після чого заявляють, що пільга за п.п. «е» п.п. 266.2.2 ПКУ може бути поширена на об’єкти нежитлової нерухомості — елементи торговельної мережі ринку, площа яких не перевищує площу МАФ — 30 кв. м (див. листи ДФСУ від 16.05.2017 р. № 210/6/99-99-12-02-03-15/ІПК, ГУ ДФС у Львівській обл. від 13.05.2017 р. № 166/ІПК/13-01-12-04, ГУ ДФС у Харківській обл. від 29.06.2017 р. № 883/ІПК/20-40-12-03-21). Тобто вони вважають, що преференція поширюється тільки на МАФи, розташовані на ринках. Звідки при цьому взялося обмеження в 30 кв. м, залишається загадкою...

Будівлі промисловості (п.п. «є» п.п. 266.2.2 ПКУ). Це норма, мабуть, становить інтерес ще більший, ніж попередня. Згідно з нею

не є об’єктами оподаткування будівлі промисловості, зокрема виробничі корпуси, цехи, складські приміщення промислових підприємств

На сьогодні вимоги фіскалів до застосування цієї пільги (листи ГУ ДФС у Дніпропетровській обл. від 27.11.2017 р. № 2717 /ІПК/04-36-12-23-19, ГУ ДФС у Київській обл. від 09.09.2016 р. № 2095/10/10-36-13-04 і від 02.06.2016 р. № 1236/10/10-36-13-04, а також БЗ 106.02) зводяться до того, що:

— пільгуються об’єкти нерухомості, віднесені до підрозділу «Будівлі нежитлові» група 125 «Будівлі промислові та склади» клас 1251 «Будівлі промисловості» (підкласи 1251.1 — 1251.9) згідно з ДК 018-2000*. Така класифікація проводиться на підставі документів, що підтверджують право власності, з урахуванням класифікаційних ознак і функціонального призначення об’єкта нерухомості;

* Як бачите, фіскали основний наголос роблять усе-таки на нього, хоча, підкреслимо ще раз, цей документ для цілей оподаткування не призначається.

— право на цю пільгу мають тільки промислові підприємства. Такими вважаються підприємства, що належать до «промислових» секцій В, С, D, E або F згідно з ДК 009:2010 (див. БЗ 106.02).

Причому фіскали згодні надавати пільгу тільки тим промисловим підприємствам, які використовують промислові будівлі у виробництві. Якщо ж такі будівлі тимчасово не експлуатуються, наприклад знаходяться на реконструкції (див. перший з вищеперелічених листів), або передані в оренду (див. лист ГУ ДФС у Дніпропетровській обл. від 29.06.2017 р. № 882 /ІПК/04-36-12-23-19, ГУ ДФС у Волинській обл. від 06.12.2017 р. № 2852/ІПК/03-20-12-03-13), то вони втрачають свій «необ’єктний» статус, тобто податок за них підлягає сплаті.

Водночас у БЗ 106.02 досі красується консультація з протилежним висновком: немає жодних обмежень щодо використання або невикористання означених об’єктів нерухомості в цілях застосування п.п. «є» п.п. 266.2.2 ПКУ!

До речі, склади непромислових підприємств фіскали також вважають об’єктом оподаткування (див. лист ГУ ДФС у Київській обл. від 10.05.2017 р. № 113 /ІПК/10-36-12-03-21).

Будівлі та споруди «сільгоспників» (п.п. «ж» п.п. 266.2.2 ПКУ). Для того щоб скористатися цим звільненням, потрібно відповідати двом вимогам:

— по-перше, бути сільгосптоваровиробником. Їх визначення наведене в п.п. 14.1.235 ПКУ, причому до нього потрапляють тільки юридичні особи;

— по-друге, мати у власності будівлі, призначені для сільгоспдіяльності. До таких об’єктів відносяться будівлі, що належать до класу 1271 «Будівлі сільськогосподарського призначення, лісівництва та рибного господарства» (підкласи 1271.1 — 1271.9) відповідно до ДК 018-2000. Наприклад, свинарники, корівники, пташники, інкубатори тощо.

Причому аграрії мають використовувати об’єкти звільненої нерухомості безпосередньо в сільгоспдіяльності. Якщо будівля/споруда використовується не за призначенням (наприклад, передана в оренду), то вона підлягає оподаткуванню на загальних підставах (БЗ 106.02).

Насамкінець цього розділу звертаємо вашу увагу на таке роз’яснення податківців (див. лист ДФСУ від 11.09.2017 р. № 1889/6/99-99-12-02-03-15/ІПК, БЗ 106.07): якщо суб’єкт господарювання має документальне підтвердження, що об’єкт нерухомості, власником якого він є, віднесений до категорій, визначених п.п. 266.2.2 ПКУ, він звільняється від обов’язку подавати декларацію з податку на нерухоме майно.

Пільги з податку на нерухомість

Конкретного переліку «нерухомих» пільг для юридичних осіб ст. 266 ПКУ не містить. Водночас право встановлювати пільги з податку на нерухомість, що сплачується на відповідній території, з об’єктів житлової та/або нежитлової нерухомості, які перебувають у власності юросіб, громадських об’єднань, благодійних та релігійних організацій, надано місцевим радам.

Пільги з податку, що сплачуються на відповідній території з об’єктів нежитлової нерухомості, встановлюються залежно від майна, яке є об’єктом оподаткування (п.п. 266.4.2 ПКУ).Тож якщо не хочете проґавити «місцеву» пільгу, зазирніть до рішення свого органу місцевого самоуправління.

Для прикладу, рішенням Запорізької міської ради від 28.01.2015 р. № 5, зі змінами та доповненнями, пільга з податку, що сплачується на території м. Запоріжжя, серед інших об’єктів нежитлової нерухомості, надається на підвали, що не використовуються для отримання прибутку (у комерційних цілях).

З огляду на це, податківці дозволяють врахувати суму наданої пільги при визначенні річної суми податку на нерухоме майно, якщо платник не використовує власні підвальні приміщення для одержання прибутку (у комерційних цілях) (лист ГУ ДФС у Запорізькій обл. від 05.05.2017 р. № 81/ІПК/08-01-12-03-09). Однак при цьому наголошують, що декларацію з податку на нерухоме майно слід подавати на загальних підставах. Причому у графах 5 та 6 відповідно зазначити код («18010402» згідно з Довідником податкових пільг, що є втратами доходів бюджету* — БЗ 106.07) та суми пільги (див. також лист ДФСУ від 10.01.2018 р. № 97/6/99-99-12-02-03-15/ІПК). Інакше кажучи, на відміну від нерухомості, що не є об’єктом оподаткування згідно з п.п. 266.2.2 ПКУ (див. вище),

* Чинним на сьогодні є Довідник пільг № 85/2 станом на 31.12.2017 р.

ту нерухомість, на яку згідно з рішенням місцевої ради поширюються пільги, задекларувати потрібно

І останнє. Якщо ви — щасливий володар «нерухомої» пільги, то маєте подавати Звіт про суми податкових пільг за формою, затвердженою постановою КМУ від 27.12.10 р. № 1233 (див. «Податки та бухгалтерський облік», 2017, № 81, с. 6). Строк подання такого звіту — протягом 40 календарних днів, що настають за останнім календарним днем податкового періоду. Останній день його подання за попередній, 2017 рік, — 9 лютого цього року.

Ставки податку

За загальним правилом, ставки податку на нерухомість установлюються за рішенням місцевої ради залежно від місця розташування (зональності) та типів об’єктів нерухомості (п.п. 266.5.1 ПКУ).

Ви пам’ятаєте, що з початку 2017 року максимальна величина ставки податку як для житлової, так і для нежитлової нерухомості не може перевищувати 1,5 % розміру мінімальної заробітної плати (МЗП), установленої законом на 1 січня звітного (податкового) року, за 1 кв. м бази оподаткування.

Оскільки в поточному році ця норма змін не зазнала, отже, в абсолютному вираженні максимальний розмір ставки на сьогодні складає 55,85 грн. (3723 грн.** х 1,5 : 100). При цьому про свої «місцеві» ставки ви повинні дізнатися з рішень органів місцевого самоврядування.

** Розмір МЗП, встановленої на 1 січня 2018 року згідно зі ст. 8 Закону України від 07.12.2017 р. № 2246-VIII.

Безумовно, ви пам’ятаєте і те, що з 1 січня 2017 року й доти, доки місцева рада не прийме рішення затвердити нові ставки на 2017 рік, установлені їм раніше ставки податку на нерухомість повинні були застосовуватися з коефіцієнтом 0,5. Таку вимогу законодавець увів у зв’язку з тим, що з початку минулого року розмір МЗП, до якої прив’язані ставки «нерухомого» податку, збільшився вдвічі. Про проблеми застосування цього коефіцієнта минулого року читайте в «Податки та бухгалтерський облік», 2017, № 53, с. 20.

Зауважимо, що з настанням нового року питання, чи слід продовжувати враховувати вказаний коефіцієнт при розрахунку податку на нерухомість, тільки загострилося. Пов’язано це з тим, що в низці випадків місцева влада проігнорувала припис п. 3 розд. ІІ Закону № 1791*** про встановлення ставок податку на 2017 рік, вважаючи, що ставки, затверджені їх попередніми рішеннями (датованими 2016 роком і раніше), і без того не перевищують максимальні 1,5 %.

*** Закон України від 20.12.2016 р. № 1791-VIII.

На нашу думку, підхід до вирішення цього питання має бути таким: поки місцева рада в явному вигляді не прийме рішення про встановлення ставок податку на нерухомість замість тих, що були затверджені до 01.01.2017 р., коефіцієнт 0,5 до старих ставок продовжує застосовуватися.

На жаль, податківці посіли відверто фіскальну позицію, але поки що лише на рівні індивідуальної податкової консультації (див. лист ГУ ДФС у Полтавській обл. від 05.01.2018 р. № 67 /ІПК/16-31-12-05-19). Наші контраргументи читайте на с. 2.

Декілька слів скажемо про застосування підвищеної ставки в розмірі 25000 грн. за розкішні квартири (понад 300 кв. м) і житлові будинки (понад 500 кв. м), яка встановлена п.п. «ґ» п.п. 266.7.1 ПКУ. За нашим твердим переконанням, ця норма юридичних осіб не стосується. Це доля наших товстосумів, тобто окремих фізосіб.

Хоча фіскали, само собою, вважають інакше, змушуючи і «юриків» сплачувати податок за такою «суперставкою» (див., наприклад, листи Міжрегіонального ГУ ДФС від 04.03.2016 р. № 4758/10/28-10-06-11, ГУ ДФС у Київській обл. від 19.05.2016 р. № 878/14/10-36-13-04). Якщо ви не згодні з цим, свою правоту, мабуть, доведеться обстоювати в суді.

Ну а якщо у вас заперечень немає, то візьміть собі на замітку консультації податківців з категорії БЗ 106.07, як відобразити в декларації суму податку, збільшену на 25 тис. грн. за рік, а також як зробити це, якщо право власності на великогабаритний об’єкт нерухомості перейшло від одного власника до іншого протягом календарного року.

Розраховуємо/звітуємо/сплачуємо

Розраховуємо податок. Зробити це дуже просто. Для цього базу оподаткування (тобто загальну площу кожного об’єкта нерухомості у кв. м) потрібно помножити на відповідну ставку в грн./кв. м (не забудьте застосувати до неї коефіцієнт 0,5, якщо ваша місцева рада з початку 2017 року не сподобилася затвердити нові ставки!) й отримані результати скласти.

У результаті матимемо загальну річну суму податку в гривнях за всіма об’єктами. Ділимо її на чотири рівні частини — стільки ви повинні заплатити щокварталу. Заносимо ці цифри в декларацію — і розрахунок завершений! ☺

Звітуємо. Базовий податковий (звітний) період з податку на нерухомість дорівнює календарному року (п.п. 266.6.1 ПКУ). Платники податку — юридичні особи до 20 лютого звітного року подають контролюючому органу за місцезнаходженням об’єкта/об’єктів оподаткування декларацію з розбивкою річної суми рівними частками поквартально (п.п. 266.7.5 ПКУ).

Останній день для подачі декларації з податку на нерухоме майно — 19 лютого

Для подання звітності з податку на нерухоме майно, відмінне від земельної ділянки, а також для уточнення податкових зобов’язань за минулі звітні (податкові) періоди продовжуйте застосовувати давно відому вам форму декларації, затверджену наказом Мінфіну від 10.04.2015 р. № 408 (ср. ). Вона, нагадаємо, складається із власне декларації та додатку, в якому наводять відомості про наявні об’єкти житлової та/або нежитлової нерухомості. Додаток є невід’ємною частиною декларації.

Візьміть на замітку! ДФС у Чернігівській обл. оприлюднила орієнтовний алгоритм складання декларації з податку на нерухомість*. Тож можете перевірити, чи збігається ваше розуміння того, як заповнювати декларацію, з рекомендаціями контролерів.

* http://ch.sfs.gov.ua/media-ark/news-ark/324114.html.

Сплачуємо. Податок сплачується за місцем розташування об’єкта/об’єктів оподаткування і зараховується до відповідного бюджету згідно з положеннями Бюджетного кодексу України (п.п. 266.9.1 ПКУ).

Зверніть увагу! При поданні звітної річної декларації з податку на нерухомість в інтегрованій картці платника податкові зобов’язання автоматично відображаються за різними кодами бюджетної класифікації:

— для об’єктів житлової нерухомості (коди типу об’єкта 1 — 3) — за кодом «18010100»;

— для об’єктів нежитлової нерухомості (коди типу об’єкта 4 — 9) — за кодом «18010400».

Про такі особливості програмного забезпечення фіскалів йшлося у Методрекомендаціях № 11897.

Тож податкові зобов’язання, зазначені однією сумою у графі 7 за рядком 6 звітної декларації, треба сплачувати окремо за об’єктами житлової та нежитлової нерухомості на різні коди бюджетної класифікації. Інакше виникне переплата за одним кодом та недоплата за іншим. Запам’ятайте це гарненько на майбутнє!

Податкове зобов’язання за звітний рік з податку на нерухомість сплачується юридичними особами авансовими внесками щокварталу до 30-го числа місяця, що настає за звітним кварталом (п.п. «б» п.п. 266.10.1 ПКУ). Якщо 30-те число у такому місяці припадає на вихідний/святковий (або навіть на наступний за вихідним/святковим) день, податок слід сплатити раніше (див. БЗ 106.08).

Це означає, що за І квартал 2018 року останній день для сплати податку — 27.04.2018 р., за ІІ квартал — 27.07.2018 р., за ІІІ квартал — 29.10.2018 р., за IV квартал — 29.01.2019 р.

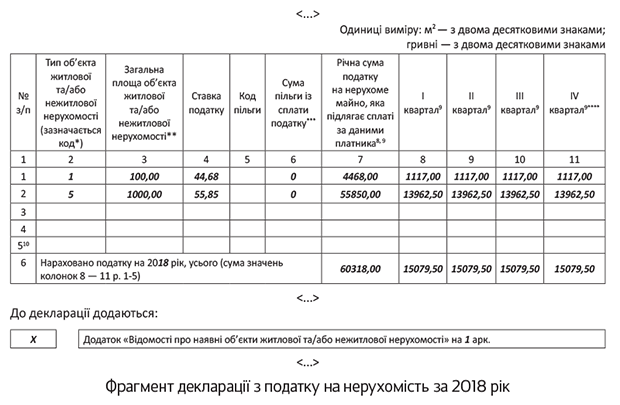

Приклад. Станом на 1 січня 2018 року у власності підприємства перебували квартира загальною площею 100 кв. м і офісна будівля загальною площею 1000 кв. м. За рішенням місцевої ради на 2018 рік установлені ставки податку на нерухомість у розмірі 1,2 % МЗП — за об’єкти житлової нерухомості та 1,5 % МЗП — за об’єкти нежитлової нерухомості.

Зверніть увагу, що застосовувати коефіцієнт 0,5 до ставок податку немає підстав, оскільки за умовами прикладу місцева влада осучаснила їх з урахуванням вимог п. 3 розд. ІІ Закону № 1791.

Фрагмент заповнення декларації див. на с. 29.

висновки

- У поточному році запровадять єдину базу ставок місцевих податків, що буде розміщуватися на сайті ДФСУ. У разі виявлення помилок у такій зведеній інформації, до платників штрафні санкції та пеня за порушення, спричинені такою помилкою, не застосовуватимуться.

- Фіскали стверджують, що будівлі промисловості не є об’єктами оподаткування лише в разі, якщо вони належать промисловим підприємствам і використовуються у виробництві. Якщо ж, скажімо, такі будівлі знаходяться на реконструкції або передані в оренду, то звільнення від податку на них не поширюється.

- Щоб не платити податок, аграрії мають використовувати об’єкти звільненої нерухомості безпосередньо в сільгоспдіяльності. Якщо будівля/споруда використовується не за призначенням (наприклад, передана в оренду), то вона підлягає оподаткуванню на загальних підставах.

- За «необ’єктні» об’єкти нерухомості платники податку декларацію не подають. А от ті об’єкти, щодо яких надано пільгу із цього податку, слід задекларувати і, крім «нерухомої» звітності, подати ще й Звіт про суми податкових пільг.

- Фіскали стверджують, що коефіцієнт 0,5 до ставок «нерухомого» податку у 2018 році не застосовується. На нашу думку, допоки місцева рада у явному вигляді не прийме рішення про встановлення ставок податку на нерухомість замість тих, що були затверджені до 01.01.2017 р., коефіцієнт 0,5 до старих ставок продовжує застосовуватися.