Про те, що джерелом усіх проблем, які цьогоріч виникли при визначенні ставок податку на нерухомість, став Закон № 1791*, вам, без сумніву, відомо. І пов’язану з цим передісторію ви теж добре знаєте**.

* Закон України від 20.12.2016 р. № 1791-VIII.

** Див. «Податки та бухгалтерський облік», 2017, № 3, с. 19; № 9, с. 12.

Справа у двократному збільшенні з початку року розміру мінімальної заробітної плати (МЗП), до якої прив’язано ставки «нерухомого» податку. Через це, щоб не змушувати його платників сплачувати удвічі більшу суму податкового зобов’язання, законодавець зменшив граничну ставку з 3 до 1,5 % розміру МЗП за 1 кв. м. І водночас передбачив (див. п. 3 розд. ІІ Закону № 1791), що

з 1 січня 2017 року і допоки місцева влада не ухвалить рішення щодо нових правил оподаткування, ставки податку на нерухомість застосовуються з коефіцієнтом 0,5

Необхідність залучення місцевих рад до затвердження ставок цього податку пояснюється тим, що він належить до місцевих податків (пп. 10.1.1, 265.1.1 ПКУ). Та майже ніде органи місцевого самоуправління не уклалися з визначенням нових ставок до 20 лютого, тобто до спливу граничного строку подання «нерухомої» звітності на 2017 рік. А там, де це зробили пізніше, перед платниками постало питання, з якого часу їм слід відмовитися від перехідного коефіцієнта 0,5 і перейти до застосування нових ставок. Утім, аж ніяк не менше клопоту мають наразі й ті платники, чиї місцеві ради квапилися наче поперед батька в пекло, ☺ затверджуючи свої рішення ще до набрання чинності Законом № 1791.

На жаль, за таких умов неможливо для усіх платників дати якісь загальні рекомендації, окрім як порадити кожному отримати індивідуальну податкову консультацію (ІПК)*. І все одно з тих чи інших причин усі до одного скористатися цією порадою навряд чи зможуть. А от ознайомитися з уже наданими ІПК (їх на сьогодні з податку на нерухомість близько 30) і зробити з них власні висновки щодо своєї конкретної ситуації можна запросто.

* Про чинні з 1 квітня правила надання ІПК читайте у «Податки та бухгалтерський облік», 2017, № 19, с. 39.

Зауважте, що прикритися у разі потреби чужою ІПК від фінансових санкцій на підставі п. 53.1 ПКУ формально ви не зможете. Проте хоча би знатимете, як міркують податківці в аналогічних випадках — а це, погодьтеся, теж чогось варте. Тож розглянемо з десяток найтиповіших ІПК, у яких податківці сформулювали власне бачення, як застосовувати цьогорічні рішення місцевих рад щодо ставок «нерухомого» податку.

Київська нерухомість: 0,5 х 0,75?

Згадаймо, як у столиці розвивалися подїі навколо затвердження «нерухомих» ставок на 2017 рік. Київська міськрада спрацювала навіть «на випередження» і ще наприкінці грудня минулого року до набрання чинності Законом № 1791 запровадила понижуючий коефіцієнт 0,75 до ставок податку на нерухомість на 2017 рік (пп. 5.2 та 5.3 додатку 1 до рішення Київської міської ради від 23.06.2011 р. № 242/5629 у редакції рішення від 22.12.2016 р. № 791/1795).

Не будемо гадати, чим це обумовлене, однак багатьох київських власників нерухомості така місцева нормотворчість навела на думку, що обидва понижуючі коефіцієнти — 0,75 (з місцевого рішення) та 0,5 (із Закону № 1791) — можна застосовувати одночасно. Правильність такого підходу, хоч і непрямо, підтверджувала консультація податківців у БЗ 106.03, де було сказано, що до ставок податку на нерухоме майно, установлених рішеннями органів місцевого самоврядування у 2016 році на 2017 рік, застосовується коефіцієнт 0,5. А рішення Київської міськради від 22.12.2016 р. № 791/1795 формально відповідало такому критерію, оскільки було датоване саме 2016 роком.

Звісно, без додаткових роз’яснень податківців діяти так було боязко. Куди безпечнішим видавався варіант узяти до розрахунку лише «місцевий» коефіцієнт 0,75 як такий, що заміщує для киян «загальнодержавний» коефіцієнт 0,5. Прихильники цього варіанта вважали, що київський муніципалітет згаданим рішенням уже виконав приписи п. 3 розд. ІІ Закону № 1791. Отже, застосування ще й коефіцієнта 0,5 у 2017 році до ставок податку на столичну нерухомість, на їх думку, було неприпустимим.

Та на щастя, знайшлися прихильники іншого підходу. І серед них — той, хто вирішив отримати відповідну ІПК, причому навіть не у місцевих, а у головних податківців (див лист ДФСУ від 15.06.2017 р. № 666/6/99-99-12-02-03-15/ІПК). Це, мабуть, найрезонансніша ІПК з податку на нерухомість серед тих, що наразі відомі. Бо незважаючи на свою «індивідуальність», запросто може бути використана тисячами тисяч київських платників цього податку.

Ось висновок із неї:

Оскільки Рада <…> не прийняла відповідне рішення щодо встановлення ставок податку на 2017 рік, то <…> застосування коефіцієнта 0,5 продовжується одночасно із дією коефіцієнта 0,75 <…> до прийняття відповідного рішення Ради

Інакше кажучи, ДФСУ вважає, що Київська міськрада ще й досі не прийняла того «відповідного» рішення, якого вимагає від неї п. 3 розд. ІІ Закону № 1791. А відтак є усі підстави до ставок, затверджених у м. Києві у 2016 році на 2017 рік, застосовувати обидва коефіцієнти.

Тож щасливий адресат цієї ІПК у разі, якщо він свого часу саме так розрахував податок на нерухомість у декларації на 2017 рік, може й далі спочивати на лаврах. А от для решти київських платників цього податку, строго кажучи, нічого не змінилося. Бо ІПК, ще раз підкреслимо, може застосовуватися лише тим платником, якому вона надана (п. 52.2 ПКУ). Проте якщо ви дійсно зацікавлені відкоригувати свої податкові зобов’язання у бік зменшення, то вам нічого не заважає отримати таку саму консультацію.

Про порядок уточнення «нерухомої» звітності у цьому разі розповімо наприкінці статті. А зараз розглянемо ще декілька цікавих ІПК. У них йдеться про те, як визначити дату, з якої в поточному році слід припинити застосування понижуючого коефіцієнта 0,5.

Коефіцієнт 0,5 — допоки?

Загальне правило вам вже відоме — «до прийняття відповідним органом місцевого самоврядування рішення про встановлення ставок місцевих податків і зборів на 2017 рік». Саме так воно сформульоване у п. 3 розд. ІІ Закону № 1791. Проте різноманітні засоби нормотворчості, якими користуються місцеві владники, подекуди утруднюють пошук відповіді на це, здавалося б, просте запитання.

Рішення ради — заднім числом. Традиційно в подібних випадках фіскали роблять акцент на ст. 73 Закону № 280*, згідно з якою акти ради, прийняті в межах наданих повноважень, є обов’язковими для виконання всіма розташованими на відповідній території підприємствами, установами та організаціями, а також посадовими особами та громадянами, які постійно або тимчасово на ній проживають. Звідки доходять висновку, що обов’язок застосовувати ставки місцевих податків у платника виникає з урахуванням строків, визначених рішенням органу місцевого самоврядування (див, наприклад, консультацію у БЗ 112.03 щодо земельного податку).

* Закон України «Про місцеве самоврядування в Україні» від 21.05.97 р. № 280/97-ВР.

Здається, що так само вони ставляться й до ставок податку на нерухомість, уведених у дію заднім числом. Принаймні у листі ДФСУ від 06.06.2017 р. № 471/6/99-99-12-02-03-15/ІПК вони зазначають, що на виконання п. 3 розд. ІІ Закону № 1791 рішенням Дмитрівської сільської ради від 01.03.2017 р. № 187-20/VII (з моментом набрання чинності з 01.01.2017 р. згідно з п. 5 рішення) було встановлено розмір ставок податку на 2017 рік з урахуванням вимог до граничних розмірів ставок. І хоча конкретного висновку щодо заборони застосовувати коефіцієнт 0,5 у цій ІПК немає, однак його легко передбачити.

Наше ставлення до ситуації, коли місцева рада вводить свої рішення в дію заднім числом, зовсім інше.

За таких обставин, на наш погляд, слід керуватися ч. 5 ст. 59 Закону № 280, яка проголошує:

«Акти органів та посадових осіб місцевого самоврядування нормативно-правового характеру набирають чинності з дня їх офіційного оприлюднення (!), якщо органом чи посадовою особою не встановлено пізніший строк уведення цих актів у дію»

Зауважте, що йдеться про встановлення найпізнішого (але аж ніяк не більш раннього!) строку набуття чинності рішенням після його обов’язкового оприлюднення.

До речі, як органи місцевого самоврядування мають оприлюднювати свої рішення, ви вже знаєте з «Податки та бухгалтерський облік», 2017, № 31, с. 40. Нагадаємо лише, що регуляторні акти (а рішення про встановлення місцевих податків та їх ставок є саме такими актами) неодмінно оприлюднюють у друкованих ЗМІ!

Тож якщо порядок набрання чинності рішенням місцевої ради або процедура його оприлюднення порушені, ви маєте змогу оскаржити таке рішення в порядку адміністративного судочинства в місцевому адмінсуді (детальніше див. «Податки та бухгалтерський облік», 2015, № 42, с. 16).

Однак є й інший шлях домогтися справедливості. Він полягає у тому, що ви спочатку отримуєте ІПК щодо порядку застосування ставок, затверджених таким «дефектним» рішенням, а потім оскаржуєте в суді саме її як правовий акт індивідуальної дії. Якщо суд скасує наказ про затвердження такої ІПК, наслідком цього має бути надання вам нової податкової консультації з урахуванням висновків суду (п. 53.2 ПКУ). Про те, що такий спосіб наразі має реальну переспективу, розповімо далі.

Рішення у явному вигляді не прийнято. Як приклад, розглянемо ситуацію, що склалася у м. Полтаві.

Полтавською міською радою 10.07.2015 р. прийнято рішення, яким установлено, зокрема, ставку податку на нерухоме майно для юридичних осіб у розмірі 0,5 % від МЗП для об’єктів нежитлового типу. Рішенням Полтавської міськради від 31.01.2017 р. внесено зміни до попереднього рішення від 10.07.2015 р. в частині сплати транспортного та земельного податків, однак не змінено та не встановлено нових ставок податку на нерухомість. Натомість депутати додали певні пільги з цього податку, а пункту зі ставкою взагалі не торкалися.

Незважаючи на це, у листі ГУ ДФС у Полтавській обл. від 27.04.2017 р. № 20/ІПК/16-31-12-02-44 місцеві фіскали зазначили, що на території м. Полтави у 2017 році коефіцієнт 0,5 не застосовується. Так само відповіли й головні податківці (лив. лист ДФСУ від 17.05.2017 р. № 228/6/99-99-12-02-03-15/ІПК). Тобто і ті, й інші виявилися одностайними з приводу того, що рішення від 2017 року про додавання нових податкових пільг є «рішенням про встановлення ставок місцевих податків і зборів на 2017 рік», прийняття якого вимагає п. 3 розд. ІІ Закону № 1791.

А от суд першої інстанції, до якого за оскарженням ІПК № 20/ІПК/16-31-12-02-44 звернувся її адресат, вирішив інакше (див. постанову Полтавського окружного адміністративного суду від 15.06.2017 р. у справі № 816/749/17*). На думку суду,

* http://reyestr.court.gov.ua/Review/67204272.

щоб припинити застосування коєфіцієнта 0,5 до ставок податку на нерухомість, орган місцевого самоврядування має прийняти рішення про встановлення місцевих податків і зборів саме у 2017 році

Але оскільки попереднє рішення Полтавської міської ради, яким затверджено порядок нарахування та сплати податку на нерухоме майно, прийняте 10.07.2015 р. та є чинним до цього часу, то ставка податку на нерухоме майно, відмінне від земельної ділянки, на території м. Полтави у 2017 році застосовується з коефіцієнтом 0,5.

Почекаємо, що скаже апеляційний суд, а до тих пір зазначена ІПК залишається чинною…

Цікава ситуація описана у листах ДФСУ від 23.05.2017 р. № 298/6/99-99-12-02-03-15/ІПК та від 12.06.2017 р. № 592/6/99-99-12-02-03-15/ІПК (ср. ). Селищна рада у 2017 році прийняла рішення (назвемо його Рішення 1), згідно з яким 01.01.2018 р. втрачає силу попереднє рішення цієї ради 2016 року про встановлення ставок місцевих податків і зборів (Рішення 2). Водночас Рішення 1 визначає, що у 2017 році на території ради застосовуються ставки податку, затверджені Рішенням 2. Які ставки податку на нерухомість слід застосовувати при обчисленні податкових зобов’язань за 2017 рік?

На думку ДФСУ, з прийняттям радою Рішення 1 у 2017 році припиняється дія п. 3 розд. ІІ Закону № 1791 щодо застосування до ставок податку коефіцієнта 0,5. Тож при обчисленні податку на нерухомість за 2017 рік треба керуватися ставками, затвердженими Рішенням 2, до яких застосовувати коефіцієнт 0,5 на період до дати оприлюднення Рішення 1. А після цієї дати брати до розрахунку нові ставки, затверджені Рішенням 2, причому без коефіцієнта 0,5.

Рішення прийнято у явному вигляді. До речі, так само неоднозначно, як і в Полтаві, до недавна складалася ситуація у м. Слов’янську. Рішенням Слов’янської міськради від 15.02.2017 р. було внесено косметичні зміни до рішення від 01.07.2015 р. про встановлення ставок місцевих податків. При цьому власне розміри ставок депутати не змінили, а додали лише деякі пільги.

Проте вже рішенням від 05.04.2017 р., що було оприлюднене 13.04.2017 р., слов’янські депутати виправились, затвердивши нові ставки податку на нерухомість на 2017 рік. Тож у цьому випадку варто погодитися із висновком листа ГУ ДФС у Донецькiй обл. від 11.05.2017 р. № 128/ІПК/05-99-12-04-16, що юридичні особи мають застосовувати ці ставки податку без застосування коефіцієнта 0,5.

Справно виконали покладені на них обов’язки також міськради:

— м. Дніпро. Дніпропетровською міською радою було прийнято рішення від 15.02.2017 р. № 12/18 про встановлення розміру ставок податку на 2017 рік, яке набуло чинності з 01.03.2017 р. (п. 2 зазначеного рішення). Таким чином, до 01.03.2017 р. слід використовувати ставки податку, установлені попереднім рішенням ради від 13.07.2016 р. № 7/11, із застосуванням коефіцієнта 0,5, а з 01.03.2017 р. — нові ставки податку без застосування цього коефіцієнта (див. лист ДФСУ від 24.05.2017 р. № 314/6/99-99-12-02-03-15/ІПК);

— м. Кривий Ріг. Нове рішення про встановлення ставок податку на нерухоме майно у м. Кривому Розі на 2017 рік було прийнято 28.02.2017 р. та набрало чинності 02.03.2017 р. (див. лист ГУ ДФС у Дніпропетровській обл. від 05.05.2017 р. № 83/ІПК/04-36-12-23-19);

— м. Новомосковськ. Новомосковська міська рада рішенням від 28.02.2017 р. № 317 затвердила на 2017 рік ставки місцевих податків, у тому числі й податку на нерухомість. При цьому зазначене рішення не встановлює дату набрання ним чинності. У такому разі слід керуватися ч. п’ятою ст. 59 Закону № 280 (див. вище). Тобто застосування нових ставок з одночасним припиненням дії коефіцієнта 0,5 на території Новомосковська має відбуватися з моменту оприлюднення такого рішення (лист ДФСУ від 13.06.2017 р. № 600/6/99-99-12-02-03-15/ІПК).

І насамкінець цього розділу — конкретна рекомендація від податківців (див БЗ 106.07):

«Якщо органом місцевого самоврядування, у межах наданих йому повноважень, протягом звітного року внесено зміни до прийнятого рішення по встановлених ставках <...>, то юридичні особи протягом 30 календарних днів з дня оприлюднення (!) такого рішення подають декларації з уточненими сумами податкових зобов’язань»

Одним словом, залишилася «дрібничка» ☺ — правильно скласти уточнюючу декларацію. Як це зробити, розповімо просто зараз.

Уточнюємо податок на нерухомість

Ви, звісно, пам’ятаєте, що в поточному році ми вже зверталися до цієї теми (див. «Податки та бухгалтерський облік», 2017, № 23, с. 24).

Проте сьогодні є сенс проштудіювати її вузлові моменти ще раз, з урахуванням свіжого листа ДФСУ від 13.05.2017 р. № 11897/7/99-99-12-02-03-17. Цим листом податківці люб’язно надали Методичні рекомендації щодо заповнення податкової декларації з податку на нерухоме майно, відмінне від земельної ділянки, у разі уточнення податкових зобов’язань (далі — Методрекомендації).

Головна теза цього документа полягає в тому, що при первісному поданні звітної річної декларації з податку на нерухомість в інтегрованій картці платника (скорочено ІКП — не плутайте з ІПК! ☺) податкові зобов’язання автоматично відображаються за різними кодами бюджетної класифікації:

— для об’єктів житлової нерухомості (коди типу об’єкта 1 — 3) — за кодом «18010100»;

— для об’єктів нежитлової нерухомості (коди типу об’єкта 4 — 9) — за кодом «18010400».

Тож

податкові зобов’язання, указані однією сумою у графі 7 за рядком 6 звітної декларації, треба сплачувати окремо за об’єктами житлової та нежитлової нерухомості на різні коди бюджетної класифікації

Інакше виникне переплата за одним кодом та недоплата за іншим. Запам’ятайте це гарненько на майбутнє!

Водночас такий автоматичний відбір закладено тільки при поданні звітної декларації. Якщо ж ідеться про уточнюючу декларацію, то тут такий алгоритм не працює.

Воно й не дивно, оскільки «дельта» (тобто сума заниження чи завищення) відображається не за кожним об’єктом нерухомості окремо, а за всіма об’єктами, що згадуються в уточнюючій декларації (рядки 8 — 9 чи 10 — 11).

Тому податківці наполягають, що

в одній уточнюючій декларації можна уточнити податок лише щодо об’єктів нерухомості одного виду (окремо за житловими об’єктами й окремо за нежитловими)

Тобто за потреби одночасно відкоригувати податкові зобов’язання, визначені у звітній декларації за об’єктами житлової і нежитлової нерухомості, платнику необхідно подати дві уточнюючі декларації окремо для кожної із зазначених категорій нерухомості. Зрозуміло, якщо у вас нерухомість лише одного виду, то вас така вимога взагалі не стосується.

Про такий спосіб уточнення «нерухомого» податку фіскали говорили й раніше (див. лист ДФСУ від 12.12.2016 р. № 39533/7/99-99-12-03-05-17). Та в Методрекомендаціях це прозвучало на повну силу. До того ж, із прикладами заповнення уточнюючих декларацій.

До речі, вихідних умов до цих прикладів у Методрекомендаціях немає, що утруднює розуміння того, чим саме керувалися фіскали, так чи інакше заповнюючи уточнюючі декларації. Та якщо ви справді цікавитеся цією темою, спеціально для вас відкриємо секрет:☺ значно повніше, ніж у Методрекомендаціях, вона розкрита у публікації відомчого видання ДФСУ «Вісник. Право знати все про податки і збори», 2017, № 17, с. 32. Є там навіть умови кожного з трьох прикладів та короткі пояснення до них, які чомусь до Методрекомендацій не потрапили.

Увага! Зважаючи на тему сьогоднішньої розмови, зупинимось, як ми й обіцяли, на тому, як уточнитися київським платникам податку на нерухомість, котрі подали звітну декларацію із застосуванням «місцевого» коефіцієнта 0,75, а зараз мають намір зменшити нараховані раніше податкові зобов’язання, застосувавши додатково ще й «загальнодержавний» коефіцієнт 0,5.

Приклад. Підприємство має у власності квартиру площею 100 кв. м. та офісну будівлю площею 1000 кв. м., розташовані у м. Києві.

Ставку податку на нерухомість для таких об’єктів встановлено у розмірі 1 % МЗП за 1 кв. м. бази оподаткування (див. пп. 5.2 та 5.3 додатку 1 до рішення Київської міської ради від 23.06.2011 р. № 242/5629 у редакції рішення від 22.12.2016 р. № 791/1795).

Водночас згідно з цим рішенням з 1 січня по 31 грудня 2017 року до зазначених ставок податку застосовується понижуючий коефіцієнт 0,75. При заповненні декларації на 2017 рік коефіцієнт 0,5 до цих ставок підприємство не застосовувало.

Наразі, отримавши ліберальну ІПК на кшталт тієї, про яку йшлося у відповідному розділі статті, підприємство вирішило уточнити свої податкові зобов’язання з «нерухомого» податку у бік зменшення.

Звісно, такого прикладу у Методрекомендаціях ви не знайдете, проте певною мірою орієнтуватися на цей документ вам усе одно доведеться.

Отже,

у разі якщо у вас виникла потреба уточнити податкові зобов’язання поточного звітного року одночасно за житловою і нежитловою нерухомістю, ви маєте подати аж три (!) уточнюючі декларації

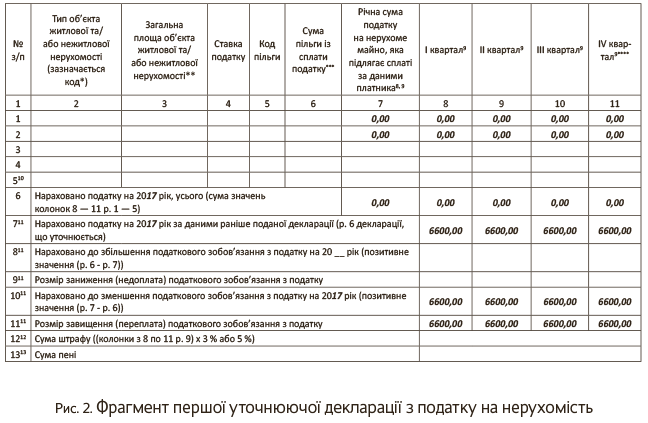

1. У першій «обнулюєте» зобов’язання, нараховані у звітній річній декларації (одночасно і за житловими, і за нежитловими об’єктами). Для цього просто показуєте в табличній частині і у рядку 6 нульові податкові зобов’язання. А у рядок 7 переносите дані із рядка 6 річної декларації.

Після таких маніпуляцій у вас виникне завищення податкових зобов’язань (заповнено рядки 10 та 11). Зрозуміло, що у такій декларації штрафних санкцій нараховувати не потрібно.

Фрагменти звітної та першої уточнюючої декларацій наведемо на рис. 1 і 2 відповідно.

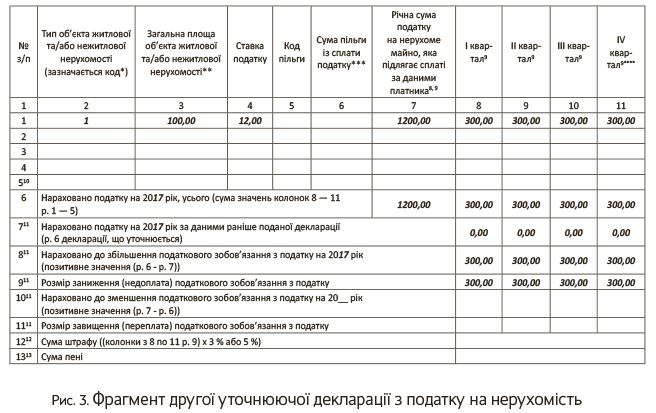

2. У другій і третій деклараціях нараховуєте податкові зобов’язання для житлових і нежитлових об’єктів нерухомості виходячи із одночасного застосування до ставок податку коефіцієнтів 0,75 і 0,5.

При цьому в кожній окремій уточнюючій декларації показуєте зобов’язання щодо різних видів об’єктів нерухомості (окремо житлових і окремо нежитлових). Причина цього, як ми говорили, полягає в алгоритмі рознесення даних в ІКП.

Результат таких нарахувань відображаєте у рядку 6. У рядку 7 вказуєте нулі. Річ у тому, що після обнулення (подачі першої уточнюючої декларації) в ІКП не будуть фігурувати суми податку, нараховані у звітній декларації.

Порівнюючи показники рядків 6 і 7, отримаєте, що у кожній із уточнюючих декларацій у вас буде нараховано суму податку до збільшення (заповнено рядки 8 і 9). При цьому штрафні санкцїї та пеня, передбачені відповідно пп. 50.1 та 129.1 ПКУ, не застосовуються. Отже, рядки 12 — 13 уточнюючих декларацій не заповнюєте, оскільки таке «донарахування» є штучним прийомом. Про це чітко сказано у згаданій вище публікації (див. пояснення до прикладу 2).

Насправді ж показники рядка 9 кожної з цих двох уточнюючих декларацій потраплять до ІКП, сформувавши за строками сплати, що минули, певну переплату з податку на нерухомість. А за строками сплати, що ще не настали, податківці нарахують уточнені податкові зобов’язання з настанням таких строків. Причому сплачуючи за ними майбутні податкові зобов’язання, ви матимете можливість урахувати наявну на той час переплату з початку року.

Фрагменти другої та третьої уточнюючих декларацій наведемо на рис. 3 і 4 відповідно.

Зверніть увагу! Як роз’яснюють податківці у консультації з БЗ 106.07, у разі якщо ви у поточному році ще не уточнювались з податку на нерухомість, то в першій уточнюючій декларації, у якій обнуляється нарахована раніше сума податку, у полі «Тип декларації» зазначте «Уточнююча», а в графі «1.1.Т» проставте «1». Відповідно у другій і третій уточнюючих деклараціях, у яких уточнюєте податкові зобов’язання окремо за житловими і окремо за нежитловими об’єктами нерухомості, у графі «1.1.Т» проставте «2» і «3». Саме у такому порядку вони мають бути прийняті до бази ДФСУ, щоб виправлення загалом пройшло коректно.