Продовжуємо розмову на «трикутні» теми, які через їх особливу популярність у читачів ми висвітлюємо регулярно: з недавніх див., наприклад, матеріал про відступлення вимоги товарного боргу (з нехорошими ПДВ-наслідками) і матеріал про оплату боргу третьою особою — «поручителем» — відповідно в «Податки та бухгалтерський облік», 2017, № 92, с. 43 і № 93, с. 39.

Сьогодні ж нас цікавлять тільки операції, оформлені договорами (угодами) про переведення боргу. Детально про юридичну суть і оподаткування різного роду операцій переведення боргу ми писали в «Податки та бухгалтерський облік», 2016, № 92. У цій публікації більш поглиблено розглянемо ПДВшні наслідки переведення боргу. Але спочатку — два слова про норми, що регулюють питання переведення боргу, і суть таких операцій.

«Юрприрода» переведення боргу

Переведення боргу являє собою заміну боржника в зобов’язанні. Операції з переведення боргу регулюються ст. 520 — 524 ЦКУ.

Основні моменти, які випливають з цих норм:

— угода (договір) про переведення боргу укладається між первісним і новим боржником;

— переведення боргу вимагає згоди на це кредитора; форма вираження такої згоди не визначена, але, як правило, вона буває письмовою — або шляхом завірення кредитором договору про переведення боргу, або шляхом оформлення ним «погоджувального» документа (наприклад, листа);

— оформляється переведення боргу в тій самій формі, що й основний договір, на підставі якого виникло передаване боргове зобов’язання;

— порука або застава, встановлена іншою особою, припиняється після заміни боржника, якщо поручитель або заставодавець не погодився забезпечувати виконання зобов’язання новим боржником.

Відмітимо, що при переведенні боргу відбувається заміна особи в зобов’язанні — тобто новий боржник фактично (і де-юре) стає стороною в договорі

На відміну від відступлення права вимоги, перевести можна тільки реально існуючий борг, а не той, який може виникнути в майбутньому. Тобто не можна за допомогою переведення боргу, наприклад, щоб передоплату продавцеві сплатила третя особа, і при цьому покупцем (одержувачем) залишиться усе та ж первісна особа*. Таким чином, після «набуття чинності договором про переведення боргу первісний боржник вже не зберігає свій правовий статус — не є стороною в основному договорі** і втрачає за ним усі права і обов’язки.

* Тобто такі операції (без вибуття особи з договору) оформляються іншим чином — якраз про це ми писали в «Податки та бухгалтерський облік», 2017, № 93, с. 39.

** А не в договорі про переведення боргу.

На відміну від покладання виконання зобов’язання боржником на третю особу (передбаченого ст. 528 ЦКУ), переведення боргу передбачає перехід до нового боржника від первісного не лише конкретних обов’язків, але й відповідальності за їх виконання. При покладанні виконання зобов’язання на третю особу таку відповідальність несе не третя особа, а сам боржник. Тобто при невиконанні зобов’язання третьою особою боржник зобов’язаний виконати його сам. А ось при переведенні боргу первісному боржникові таке вже не загрожує, оскільки він взагалі перестає бути зобов’язаним.

Переведення боргу на практиці, як правило, здійснюється на компенсаційній основі, але буває і безоплатним. (Цей момент має значення і для податкових цілей.) Зазвичай сторони обумовлюють це в договорі (угоді) про переведення боргу або ж в іншому документі, підписаному первісним і новим боржником. Якщо ж умова про компенсацію в договорі про переведення боргу (чи іншому документі) буде відсутня, то новому боржникові може бути непросто її витребувати без наявності на те згоди боржника первісного. Останній може, наприклад, заявити в суді, що відсутність такої умови підтверджує факт безоплатності переведення боргу.

Тут зазначимо, що з висновків, викладених у постанові ВГСУ від 08.02.2007 р. № 20/107, випливає, що договір (угода) про переведення боргу має містити посилання на угоду, на підставі якої виникло зобов’язання первісного боржника, його особу, підстави правомірності переведення боргу, факт наявності боргу, узгодження первісним і новим боржниками умов такого переведення (платності переведення боргу і т. п.).

І ще — на відміну від відступлення права вимоги, переведення боргу не може бути визнане фінансовою послугою

Річ у тім, що фінансова послуга — це передусім операція з фінансовими активами (п. 5 ч. 1 ст. 1 Закону про фінпослуги), а під фінансовим активом розуміють кошти, цінні папери, боргові зобов’язання і право вимоги боргу, які не належать до цінних паперів (п. 4 ч. 1 ст. 1 Закону про фінпослуги). Тобто передаваний борг не підпадає під поняття фінансового активу, отже, операції з ним фінпослугою вважатися не можуть.

Переведення грошового боргу

А тепер перейдемо до розгляду конкретних ситуацій в розрізі оподаткування ПДВ. Але спочатку відмітимо, що сама операція з переведення боргу не є об’єктом оподаткування ПДВ, оскільки не є операцією постачання (тобто не відповідає визначенням термінів «постачання товарів» і «постачання послуг»). Крім того, зміст п.п. 196.1.5 ПКУ прямо підтверджує, що така операція не є об’єктом оподаткування ПДВ.

Розпочнемо з переведення грошового боргу.

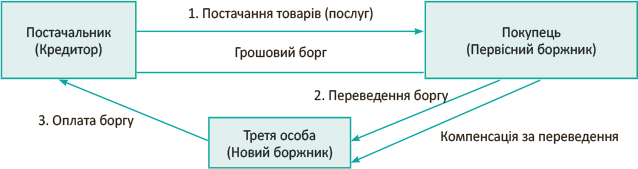

Типова ситуація. У рамках договору постачання постачальник (Кредитор) відвантажив покупцеві (Первісний боржник) партію оподатковуваного ПДВ товару. Покупець не може своєчасно виконати зобов’язання з оплати товару і укладає договір з третьою особою (Новий боржник) про переведення на нього свого грошового боргу перед постачальником. Третя особа після укладення договору про переведення боргу бере «на себе» борг покупця в договорі постачання і згодом погашає його. Усі три сторони — платники ПДВ.

Зобразимо цю ситуацію схематично (див. рисунок нижче).

А тепер розглянемо ПДВшні наслідки у кожної із сторін в такій ситуації. При цій схемі особливих тонкощів вони не містять, якщо тільки якась із сторін не застосовує касовий метод визначення ПК/ПЗ.

Постачальник (Кредитор). При відвантаженні товарів (оформленні документа, що підтверджує факт постачання послуг) у нього виникають ПЗ з ПДВ. Подальші операції (з переведення боргу і надходження оплати) ніяк на податковий облік постачальника не впливають.

Але якщо постачальник застосовує касовий метод, то ПЗ за відвантаженими товарами (поставленими послугами) виникнуть у нього за датою надходження оплати від Нового боржника.

Тобто сама операція з переведення боргу не призводить у «касовика» до передчасного відображення ПЗ.

Покупець (Первісний боржник). За датою відвантаження товарів (оформлення документа про постачання послуг) і за наявності ПН, зареєстрованої в ЄРПН, покупець отримує право на відображення ПК з ПДВ (з вартості товарів (послуг)).

Надалі — після переведення боргу — у покупця можуть виникнути проблеми з фіскалами, якщо переведення буде здійснене на безоплатній основі (або навіть з частковою компенсацією)

Привід — мовляв, товари (послуги) фактично були отримані безкоштовно. І хоча формально тут немає жодного з приводів для нарахування «компенсуючого» ПЗ згідно з п. 198.5 ПКУ або — для сторнування раніше нарахованого ПК, фіскали, швидше за все, стануть через це «викручувати руки» платникові (Первісному боржникові). Такий сумний висновок випливає, наприклад, зі змісту листа ДФСУ від 11.10.2017 р. № 2210/6/99-99-15-03-02-15/ІПК, де вони стверджують, що коли за умовами цивільно-правового договору покупець не здійснює оплату постачальникові за спожиту ним електроенергію, то підстави для віднесення сум ПДВ до складу ПК у покупця відсутні.

Водночас тут платники можуть захищатися, окрім усього іншого, апелюючи до іншого листа ДФСУ — від 06.02.2017 р. № 2106/6/99-99-15-03-02-15 (зверніть особливу увагу на останній абзац цього листа). Та все ж ми б радили на практиці таких безоплатних (і навіть — частково відшкодовуваних) переведень боргу не здійснювати.

Якщо ж покупець застосовує касовий метод для цілей відображення ПК, то при переведенні боргу у нього виникнуть проблеми вже навіть із самим фактом відображення ПК, а якщо переведення боргу буде безоплатним, то фіскали, швидше за все, відмовлять покупцеві в праві на ПК. Втім, у згаданому нами вище листі ДФСУ від 06.02.2017 р. якраз йдеться про платника (Первісного боржника), що застосовує касовий метод, і там фіскали дозволяють відобразити йому ПК за датою списання кредиторської заборгованості у зв’язку з переведенням боргу, прирівнюючи факт переведення боргу до «надання інших видів компенсацій». При цьому там фіскалами ніде не висувається умова про обов’язкову компенсацію за переведення боргу Новому боржникові.

Крім того, майте на увазі, що фіскали в таких ситуаціях — навіть не ставлячи під сумнів право покупця на ПК — напевно з формальних причин відмовлять йому у відшкодуванні таких сум ПК. Річ у тім, що норма п.п. «б» п. 200.4 ПКУ говорить про відшкодування сум ПДВ, сплачених постачальникам, а в цьому випадку навіть при компенсаційному переведенні боргу оплати покупцем постачальникові вже не буде.

Про це податківці заявляли неодноразово — див., наприклад, лист ДФСУ від 15.11.2016 р. № 24597/6/99-99-15-03-02-15 (наш коментар до нього читайте в «Податки та бухгалтерський облік», 2017, № 17, с. 6).

Ще пара моментів.

Якщо компенсація за переведення боргу передбачена не грошима, а у вигляді постачання товарів (послуг) Первісним боржником на користь Нового боржника, то, на наш погляд, факт укладення договору про переведення боргу для цілей нарахування ПДВ за такими («компенсаційними») товарами (послугами) не можна розглядати як першу подію (оплату). Тим паче, що факт надходження коштів на рахунок постачальника відсутній. Вважаємо, що ПЗ тут, як і при бартері, повинно нараховуватися за датою фактичного постачання цих «компенсаційних» товарів (послуг) Первісним боржником Новому.

Якщо Новий боржник вже був винен Первісному суму грошей (за раніше поставлені товари (послуги), надану позику і т. д.), то для того, щоб згідно з ч. 1 ст. 601 ЦКУ зарахувати таку заборгованість із заборгованістю, прийнятою ним за договором про переведення боргу, в тексті такого договору слід передбачити грошову компенсацію за переведення (щоб зустрічні заборгованості були однорідними). Це актуально і для переведення товарного боргу, про який далі піде мова.

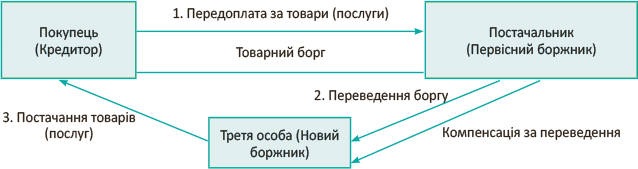

Переведення товарного боргу

Типова ситуація. Покупець (Кредитор) перерахував постачальникові (Первісний боржник) передоплату за товари (послуги) з урахуванням ПДВ. Далі постачальник в силу певних причин вимушений перевести борг із постачання товарів (послуг) на третю особу (Новий боржник). Після цього Новий боржник, ставши «товарно-зобов’язаним», за основним договором поставляє товари (послуги) покупцеві (Кредиторові). Усі сторони в цій ситуації є платниками ПДВ.

Тепер — про ПДВшні наслідки у кожної із сторін в цій ситуації, які тут ще більш мутні, ніж при переведенні грошового боргу. Роз’яснень від фіскалів про подібні ситуації мало, одне з найбільш відомих було наведене в листі ДФСУ від 22.12.2015 р. № 27403/6/99-99-19-03-02-15 (далі — лист № 27403). Воно, безумовно, є лише думкою фіскалів, але дає нам хоча б якийсь орієнтир у дуже неврегульованих ситуаціях з переведенням товарного боргу. Отже.

Постачальник (Первісний боржник). На дату отримання авансу нараховує зобов’язання з ПДВ (п. 187.1 ПКУ), складає і реєструє в ЄРПН на ім’я покупця (кредитора) ПН. Після укладення (набуття чинності) договору про переведення боргу зобов’язання Первісного боржника припиняються, тобто операція з постачання товару у нього так і не відбудеться.

Таким чином, об’єкт оподаткування ПДВ зникає — адже підстави для ПЗ щезли

З цієї причини Первісний боржник повинен «відсторнувати» нараховане при передоплаті ПЗ*, склавши розрахунок коригування (РК) до виписаної раніше ПН. Ну а оскільки такий РК буде «мінусовим», то зареєструвати його в ЄРПН повинен покупець (Кредитор).

* Тут можна говорити про формальну підставу для складання ПК і сторнування ПЗ (за ст. 192 ПКУ) — у вигляді зменшення суми компенсації (з боку Первісного боржника) до нуля.

У листі № 27403, де йдеться про ситуацію з грошовою компенсацією за переведення боргу, фіскали зазначають, що «мінусовий» РК Первісний боржник складає за датою перерахування (!) ним компенсації за переведення боргу Новому боржникові. На наш погляд, цей висновок спірний — і складати РК слід відразу — на дату підписання договору про переведення боргу — адже операція постачання для Первісного боржника «вмирає» саме у цей момент. Відповідь фіскалів має деяку логіку тільки в тій ситуації, коли покупець (Кредитор) був неплатником ПДВ (до речі, ці операції теж охоплюються листом № 27403) — оскільки для коригувань ПЗ у таких випадках п. 192.2 ПКУ однією з умов ставить повне повернення покупцеві грошей…

Після реєстрації такого РК в ЄРПН ПДВшні наслідки у Первісного боржника можливі тільки у разі, якщо він розраховуватиметься за переведення боргу з Новим боржником шляхом постачання йому товарів (послуг). У такому разі, на нашу думку, ПЗ за «компенсаційними» товарами (послугами) Первісний боржник відобразить тільки при їх постачанні Новому боржникові (ми вже писали про це вище).

Покупець (Кредитор). Він тут опиняється в досить непринадному становищі. Оскільки спочатку відобразить ПК з перерахованої Первісному боржникові передоплати (на підставі виписаної останнім ПН — природно, після реєстрації її в ЄРПН), а потім — після реєстрації ним «мінусового» РК Первісного боржника він цей ПК втратить (сподіваємося, лише на якийсь час).

У зв’язку з тимчасовою втратою ПК у момент реєстрації цього РК і втратою такої ж суми регліміту, покупець, швидше за все, погодиться на таку реєстрацію дуже неохоче. Тим паче, що він право на цей ПК оплатив своїми ж «грошиками», яких йому ніхто повертати не збирається…

Загалом, покупець (Кредитор) повинен в такій ситуації добре подумати про долю свого ПК ще тоді, коли йому підсунуть для погодження договір про переведення боргу з постачальника на третю особу (а таке схвалення переведення боргу Кредитором, як ми вказали вище, є обов’язковим).

Адже далі «відновлення» його ПК залежатиме від того, коли зволить виписати за тим же постачанням свою (нову) ПН Новий боржник (він же — новий постачальник). Чи то за датою відвантаження товарів покупцеві, чи то за датою перерахування йому компенсації від Первісного боржника (якщо ця подія відбудеться раніше).

У разі передачі грошової компенсації Новому боржникові до постачання товарів (послуг) покупцеві (кредиторові), напевно, ПН на покупця Новому боржникові краще скласти за датою отримання такої компенсації (як це радять фіскали в листі № 27403).

В усіх інших випадках ПН Новому боржникові, на наш погляд, краще виписати за датою відвантаження товарів (надання послуг) покупцеві. Оскільки тут можна говорити, що ця подія для Нового боржника, по суті, буде першою подією.

Водночас є велике питання: чи визнають надалі фіскали, що перевірятимуть покупця, ПК за такою ПН законним?

Адже нова ПН вже буде складена не за найпершою подією — що може дати формальний привід фіскалам нафіскалити відносно повторного відображення покупцем ПК.

Водночас тут, по-перше, можна частково апелювати до згаданого листа № 27403, а по-друге — набагато упевненіше можна посилатися на лист ГУ ДФС у м. Києві від 02.12.2015 р. № 18358/10/26-15-15-01-18 (ср. ). У цьому листі київські податківці зазначають таке. Наслідками операції з переведення боргу (заміни боржника в зобов’язанні) є вибуття Первісного боржника із зобов’язання, входження в зобов’язання Нового боржника (з відома Кредитора) і збереження в повному обсязі змісту зобов’язання при зміні суб’єктного його складу, тому Кредитор має право включити в податковий кредит суму ПДВ, що міститься в ПН Нового боржника, за умови її реєстрації в ЄРПН.

Третя особа (Новий боржник). Він зобов’язаний нарахувати ПЗ на товари (послуги), що поставляються покупцеві (Кредиторові), виписати ПН і зареєструвати її в ЄРПН.

Щодо неоднозначності з датою виписки Новим боржником цієї ПН ми вже написали вище. Коли гроші в компенсацію за переведення боргу надійдуть раніше постачання товарів (послуг) покупцеві (з урахуванням вимог листа № 27403), Новому боржникові безпечніше буде скласти ПН вже за датою отримання грошей.

Водночас така дата ПН нічого не скаже покупцеві (Кредиторові) і його майбутнім перевіряючим — можливо, тоді Новому боржникові не завадить надіслати покупцеві лист, що цього дня йому Первісний боржник перенаправив суму передоплати. Але особливо цікаво буде виглядати ситуація, коли така сума компенсації надходитиме Новому боржникові «порційно» і, у тому числі, коли частина такої компенсації надійде вже після постачання ним товарів (послуг) покупцеві.

Можливо, в таких ситуаціях (навіть коли вони — без згаданих «порційних» нюансів) для підстраховування не завадить щодо дати складання ПН запросити у фіскалів індивідуальну податкову консультацію, щоб убезпечити на майбутнє і себе, і покупця (останнього — від можливих проблем з ПК за такою другою ПН на одне і те ж саме постачання)…

Підбиваючи підсумок. Відмітимо, що операції з переведення боргу в силу їх тотальної неврегульованості можуть спричинити несприятливі ПДВшні наслідки для платників. Тому перш ніж «облаштовувати» подібні «трикутники» — особливо з переведенням товарного боргу — ретельно вивчіть «матчастину» (можливі податкові проблеми) і вже потім приймайте рішення: переводити чи ні.