РК до «особливих» ПН

Частенько не приймають РК (у квитанції № 1 бачимо «документ не прийнято»), складені до підсумкових ПН, зведених ПН, ПН на «мінбазу». Розберемося, в чому може бути причина подібних «інцидентів».

РК до ПН за підсумками дня. Нагадаємо, ще влітку податківці змінили думку про оформлення «роздрібного» повернення і почали вимагати складання РК до підсумкової ПН (з типом причини «11»). Детальніше про це читайте в «Податки та бухгалтерський облік», 2017, № 63, с. 3. А напередодні нового року податківці навіть пояснили, як заповнювати РК до ПН за підсумками дня у разі повернення товару, який був реалізований за готівку (див. БЗ 101.16 // «Податки та бухгалтерський облік», 2018, № 1-2, с. 3).

Якихось правил заповнення/незаповнення граф в табличній частині Б ПН за підсумками дня в Порядку № 1307* немає. Але є пояснення податківців. І якщо ними керуватися, то в графі 2 «Номенклатура постачання товарiв/послуг продавця» ПН треба групувати товари/послуги за кодами УКТ ЗЕД або кодами послуг з ДКПУ, а графи 4, 5, 6 і 7 — не заповнювати (див. БЗ 101.16). Що стосується правил оформлення РК до ПН з типом причини «11», то в табличній частині такого РК вказують:

* Порядок заповнення ПН, затверджений наказом Мінфіну від 31.12.2015 р. № 1307.

— у графі 1 — номер рядка ПН, що коригується;

— у графі 2 — причину коригування (наприклад: повернення товарів);

— у графі 3 — найменування групи товару, що повертає покупець;

— графи 9 і 10 — залишаються незаповненими;

— у графі 11 — код ставки;

— у графі 13 — обсяг товару, поверненого покупцем (без ПДВ) зі знаком «-».

Причому головний висновок податківців: показники, що не заповнювалися в ПН, яка була складена за щоденними підсумками операцій, в РК заповненню також не підлягають (див. табл. 1).

Таблиця 1. Що не заповнюємо в ПН за підсумками дня і РК до такої ПН

| Вид ПН/РК | Тип причини | Графи, що у розділі Б не заповнюються (див. БЗ 101.16): |

| ПН за підсумками дня | 11 | 4, 5, 6, 7 |

| РК до ПН за підсумками дня | 5, 6, 7, 8, 9, 10 |

Щоправда, в деяких випадках при відправленні РК, що коригують підсумкову ПН, система видавала помилку, що показник «Кількість (об’єм, обсяг)» дорівнює «0», вимагаючи при цьому в графі 2 РК вказати причину коригування: «Зменшення обсягу при значенні показника «кількість», який дорівнює «0». Але РК не проходив перевірку і з причиною коригування, запропонованою податківцями.

На наш погляд, помилка була не в причині коригування. Швидше за все, платник при складанні ПН помилково в графі 6 ПН вказав «0». А в РК залишив її порожньою. Тож будьте уважні: графи, що не заповнюються, і в ПН і в РК намагайтеся залишати порожніми, (!) не допускайте відображення в них ні «0», ні навіть «пробілу». Про те, що «порожні» рядки не повинні містити ні значків, ні символів, прямо зазначено в п.п. 9 п. 16 Порядку № 1307. Система, мабуть, налагоджена відповідно до Порядку № 1307, отже будь-який зайвий символ сприйматиме як помилку. А якщо все ж таки і поставили в «порожні» рядки ПН символ, ставте його тоді і в РК.

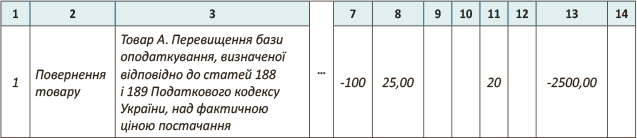

Приклад 1. Підприємство за підсумками дня склало ПН з типом причини «11» на такі групи товару за УКТ ЗЕД: 1) 6202 (жіночий верхній одяг) — на суму без ПДВ 25000 грн.; 2) 6104 (жіночий одяг трикотаж) — на суму без ПДВ 30000 грн., і зареєструвало її в ЄРПН. Через декілька днів покупець повернув товар групи 6104 на суму 1500 грн. без ПДВ.

Як має бути заповнений табличний розділ Б РК, див. на рис. 1.

Рис. 1. Фрагмент РК до ПН за підсумками дня при поверненні товару

РК до ПН на «мінбазу». На жаль, з Порядку № 1307 можна дізнатися лише про те, як заповнювати ПН на перевищення мінбази оподаткування над фактичною ціною постачання. А ось як оформити РК до ПН на «мінбазу» з типом причини «15», ані в ПКУ, ані в підзаконних актах жодного слова.

Що ж, виходитимемо з того, що порядок складання РК аналогічний порядку, передбаченому для складання ПН.

Отже, при заповненні табличного розділу Б у РК будемо дотримуватися саме правил заповнення ПН для такого типу (див. табл. 2).

Таблиця 2. Що не треба заповнювати в ПН і РК «на мінбазу»

| Вид ПН/РК | Тип причини | Графи, що у розділі Б не заповнюються |

| ПН на мінбазу | 15 | 3.1, 3.2, 3.3, 4, 5, 11 |

| РК до ПН за підсумками дня | 4.1, 4.2, 4.3, 5, 6, 14 |

При заповненні графи 2 використовуємо формулювання залежно від мети коригування:

— «Змiна вapтостi» — при зміні суми компенсації товарів/послуг, причому можливо при зміні як ціниі продажу, так і ціни придбання (у такому разі податківці радять складати РК на дату реєстрації в ЄРПН РК, складеного у зв’язку зі зменшенням ї вартості придбаних товарів — див. БЗ 101.15);

— «Повернення товару» — при поверненні проданого товару.

Будьте уважні при заповненні номенклатурної графи 3 РК.

Не забудьте в ній обов’язково дописати, як і в ПН на «мінбазу», після самої номенклатури, спецдоповнення із ПН на «мінбазу», — «Перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 Податкового кодексу України, над фактичною ціною постачання».

Зверніть увагу! Навіть пробіли повинні чітко збігатися між словами і символами. Тому порада: краще скопіювати назву товару/послуги і спеціальну фразу з графи 2 ПН і в такому ж вигляді вставити її в графу 3 РК.

Це зайвий раз убезпечить вас від непроходження перевірки такого РК. Адже, як ми вже говорили, система чутлива до символів, тому розбіжності графи 2 ПН з графою 3 РК неодмінно сприймає як помилку (порушення порядку заповнення РК).

Приклад 2. Підприємство продало товар А у кількості 100 шт. за ціною 50 грн./шт. (без ПДВ). Ціна придбання такого товару склала 75 грн./шт. (без ПДВ). Окрім звичайної ПН (виходячи з договорної вартості), складена ПН з типом причини «15». База для ПЗ на перевищення мінбази склала: (75 грн. - 50 грн.) х 100 шт. = 2500 грн. Незабаром покупець повернув товар, і підприємству довелося виписати не лише РК до звичайної ПН, але і РК до ПН з типом причини «15».

Як треба заповнити РК до ПН з типом причини «15», див. на рис. 2.

Рис. 2. Фрагмент РК до ПН на перевищення мінбази при поверненні товару

РК до «компенсуючих» ПН (пп. 198.5, 199.1 ПКУ). Тепер розглянемо основні моменти, про які не слід забувати при складанні РК до «компенсуючих» ПН.

Нагадаємо, що такі РК (окрім виправляючого помилки) складають за товарами/послугами, зазначеними у зведеній «компенсуючій» ПН: (1) у разі зміни їх вартості; (2) у разі початку їх використання в оподатковуваних операціях.

Причину коригування в останньому випадку розшифровуємо з посиланням на «компенсуючий» підпункт ПКУ.

Наприклад: «Зменшення податкових зобов’язань, нарахованих згідно з п. 198.5 ПКУ у зв’язку з початком використання товарів в оподатковуваних операціях».

Решту інформації див. у табл. 3.

Таблиця 3. Що не треба заповнювати в «компенсуючих» ПН і РК

| Вид ПН/РК | Типи причини | Графи, що не заповнюються (п.п. 9 п. 16 Порядку № 1307) | |

| у розділі Б | у розділі А | ||

| 04, 08, 09, 13 | 3.1, 3.2, 3.3, 5 — 9, 11 | VII — IX | |

| 4.1, 4.2, 4.3, 6 — 12, 14 | VII — IX | ||

Причому майте на увазі: в графі 1 РК вказуємо номер рядка із зведеної ПН, який треба відкоригувати. До номенклатурної графи 3 переносимо номер і дату «вхідної» ПН, за якою коригуємо дані.

Якщо ж треба додати «позицію» в зведену ПН, то запис проводимо під «новим» черговим порядковим номером рядка ПН, що додається. Повторювати порядкові номери із ПН при номенклатурних змінах/доповненнях система не дозволяє (про це див. далі).

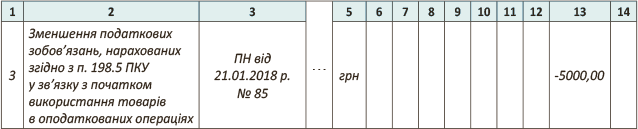

Приклад 3. Підприємство в останній день місяця склало зведену «компенсуючу» ПН, в якій були враховані усі покупки товарів/послуг для використання в неоподатковуваній діяльності. Проте в наступному періоді деякі товари з ПН від 21.01.2018 р. № 85 (рядок 3) на суму 5000 грн. (без ПДВ) використали в оподатковуваних операціях.

Як заповнити РК до «компенсуючої» ПН в даному випадку, покажемо на рис. 3.

Рис. 3. Фрагмент РК до «компенсуючої» ПН

При відправленні такого РК на реєстрацію до ЄРПН ще раз перевірте його номенклатурну графу 3. Навіть пробіли повинні збігатися з даними із графи 2 ПН, що підлягають коригуванню. Річ у тім, що якщо набирають у РК дані ПН, яка коригується, уручну, то часто не звертають увагу і в даті складання і номері ПН додають зайві або не ставлять потрібні пробіли. Ось вам і помилка, що без сумнівів, завадить вашому РК пройти перевірку.

РК до передоплатних ПН

Податкові накладні, складені на передоплату, практично завжди «пробні», тобто тільки перед відвантаженням самого товару у сторін остаточно вимальовуються реальні дані постачання (ціна товару, його кількість, а можливо і заміна по деяких позиціях номенклатури).

Тож такі ПН частенько зазнають коригування. Тому розглянемо, як правильно скласти РК до таких ПН в різних ситуаціях.

Одночасна зміна ціни і кількості. Домовленість між постачальником і покупцем про зміну ціни товару, що поставляється, і відповідно про зміну кількості постачання має бути зафіксована в додатковій угоді.

Після цього можна переходити до оформлення РК. Щоправда, сам по собі факт узгодження нової ціни на ще не поставлений товар, на думку податківців, не є господарською операцією (не впливає на розмір активів/пасивів учасників правочину). Тому на догоду податківцям краще додаткову угоду в даному випадку датувати датою події: або відвантаження товару, або отримання доплати (якщо змінюється лише ціна, або одночасна зміна ціни і кількості виходить за межі передоплати).

За останньою версією податківців (див. консультацію в «Податки та бухгалтерський облік», 2017, № 101, с. 3, а також лист ГУ ДФС в Харківській обл. від 05.01.2018 р. № 52/ІПК/20-40-12-01-1), якщо одночасно змінюються ціна і кількість товару (!) без зміни номенклатури товарів/послуг, то таке коригування показують в РК одним рядком. При цьому до «порядкової» гр. 1 РК переносять номер із рядка ПН, що коригується.

Рекомендацій щодо заповнення «однорядкового» РК податківці не дають. Ясно лише одне: в такому РК одночасно заповнюють «кількісні» гр. 7, 8 і «цінові» гр. 9, 10.

Проте враховуючи, що позиція податківців у частині «однорядкового» РК в цій ситуації не змінилася, то при заповненні табличної частини Б такого РК можна скористатися їх «старими» рекомендаціями з БЗ 101.15 (на даний момент ця консультація переведена до складу нечинних «у зв’язку з уточненням редакції відповіді): у графі 2 — зазначаємо причину коригування «Зміна кількості і вартості»; у графі 3 — номенклатуру товару, кількість і вартість якого коригуються.

При цьому самі розрахункові графи 7, 8 (якими коригується кількість) і 9, 10 (якими коригується ціна) заповнюють за наступною схемою:

| графа 7 | графа 8 | графа 9 | графа 10 |

| На скільки змінилася кількість (+/ -) | Стара ціна товару (з гр. 7 ПН) | На скільки змінилася ціна (+/ -) | Нова кількість (гр. 6 ПН +/- гр. 7 РК) |

Увага! У РК кількість рядків повинна відповідати кількості товарних позицій, по яких одночасно змінюється ціна/кількість. Ще раз повторимо: кожна позиція товару, яка коригується, позначається в графі 1 РК тим же номером, що і в ПН, яка коригується (наприклад, коригуючи позицію товару під номером 1, зазначаємо її під номером 1 і в РК).

Приклад 4. Підприємство отримало від покупця передоплату за 150 шт. товару А в сумі 18000 грн. (у тому числі ПДВ — 3000 грн.). За договором планували поставити товар А за ціною 120 грн./шт. (у тому числі ПДВ — 20 грн.). Первісна ціна товару без ПДВ, яка була зазначена в ПН, — 100 грн./шт. На момент постачання ціна на цей товар зросла, і покупець погодився на постачання меншої кількості товару: на підставі додаткової угоди ціну товару збільшили до 150 грн. за шт. (у тому числі ПДВ — 25 грн.). Таким чином, буде поставлено товар А без ПДВ за новою ціною 125 грн./шт. у кількості 120 шт.

Отже, в РК у графі 7 показуємо, наскільки зменшилася кількість товару, що поставлявся: «-» 30 шт. (120 - 150), а в гр. 8 — «стару» ціну, вказану в гр. 7 ПН (100 грн.). У графі 9 відображаємо різницю в ціні товару без ПДВ 25 грн. (125 - 100), при цьому в графі 10 вказуємо фактичну кількість поставлених товарів (показник графи 6 ПН зменшуємо на значення графи 7 РК), тобто 120 шт. (150 - 30).

Заповнений відповідним чином РК покажемо на рис. 4.

Рис. 4. Фрагмент РК при одночасній зміні ціни і кількості товару

І ще один важливий момент: номенклатуру, що коригується, в РК записуйте точнісінько такою, якою вона була в ПН (без скорочень/змін/зайвих прокреслень). Інакше система не пропустить такий РК з коригуванням «одним рядком» (зміна ціни-кількості).

Розбіжність номенклатури система сприймає як її зміну і буде вимагати надіслати РК, який містить принаймні два рядки:

— рядок із зазначенням причини «Зміна номенклатури», яким показники виводяться в нуль;

— новий рядок (рядки) з коректною кількістю і ціною.

Зміна номенклатури. Нагадаємо, зміну номенклатури податківці радять відображати в РК так (див. «Податки та бухгалтерський облік», 2017, № 101, с. 3, БЗ 101.16, лист ГУ ДФС в Харківській обл. від 05.01.2018 р. № 52/ІПК/20-40-12-01-11, лист ДФСУ від 12.02.2018 р. № 561/6/99-99-15-03-02-15/ІПК):

— одним рядком (рядками) з «-» знімають номенклатуру товарів/послуг, яка змінюється (анулюється) в графі 1 РК з тим же номером, що і в ПН;

— рядком (рядками) з «+» додають номенклатуру товарів/послуг, які фактично поставляються, «новим» порядковим номером, якого в ПН не було.

Таким же способом слід коригувати і частину обсягу товару у зв'язку з доповненням нового товару.

РК при зміні номенклатури може бути двухрядковим, трьохрядковим і багаторядковим — залежно від того, скільки номенклатурних позицій змінюємо в передоплатній ПН… При цьому в усіх рядках РК (і в рядку на «-», що знімає номенклатуру, яка змінюється, і в рядку на «+», що додає нову номенклатуру) в графі 2 «Причина коригування» зазначаємо: «Зміна номенклатури».

Два РК до однієї ПН

Порядок № 1307 не пояснює, як виправити помилку, що припустилися в РК до ПН, та як скласти до ПН другий РК у звичайній «не помилковій» ситуації.

Проте у консультації з БЗ 101.16 (після 28.12.2017 р., переведена до складу нечинних у зв’язку з уточненням редакції відповіді) податківці пояснювали, що при помилках в графах з 1 по 14 таблиці Б РК платник податків має право (!) скласти другий РК до ПН і врахувати в ньому показники РК, складеного з помилками.

При цьому відповідно до вказівок податківців, в графах 1 — 6 другого РК платник наводить правильні показники, а в інших графах повинен вказати суму різниці з відповідним знаком.

Вважаємо, аналогічно слід діяти і за ситуації, коли до однієї ПН доводиться складати два РК. Тобто при складанні другого РК враховувати показники першого РК.

Приклад 5. Підприємство отримало від покупця передоплату за товар А і товар Б у сумі 18000 грн. (у тому числі ПДВ — 3000 грн.). За договором планували поставити:

— товару А — 100 шт. за ціною 60 грн./шт. (без ПДВ);

— товару Б — 200 шт. за ціною 45 грн./шт. (без ПДВ).

Потім ціна на обидві позиції товару зросла, і покупець погодився на постачання меншої кількості товару. На підставі додаткової угоди:

— ціну товару А збільшили до 75 грн./шт. (без ПДВ), до постачання — 80 шт.;

— ціну товару Б збільшили до 60 грн./шт. (без ПДВ), до постачання — 150 шт.

На дату додаткової угоди підприємство склало РК виходячи з планованого постачання згідно з новою домовленістю.

Як скласти такий РК, див. на рис. 5.

Рис. 5. Фрагмент РК (зміна ціни і кількості товар)

Проте на день постачання (відвантаження товару) замість товару Б відвантажено 200 шт. товару В за ціною 45 грн./шт. (без ПДВ), що також зафіксовано в додатковій угоді*.

* Як бачимо, в деяких ситуаціях, може, і варто прислухатися до думки податківців (щоб уникнути подвійної роботи) і відкласти складання РК до дати події (відвантаження товару). ☺

На дату відвантаження товару А і товару В підприємство склало другий РК до передоплатної ПН (з урахуванням коригувань з першого РК).

Увага: щоб реєстрація пройшла успішно, номенклатуру, що «знімається», в РК записуємо точнісінько такою, якою вона була в ПН — без скорочень/змін (див. рис. 6).

Рис. 6. Фрагмент другого РК (зміна номенклатури)

висновки

- Складаючи РК до «особливих» ПН (з типами причини), слід заповнювати тільки ті графи, які були заповнені в ПН, що коригується.

- Графи і в ПН, і в РК, що не заповнюються, залишайте порожніми (!), не допускайте відображення в них ні «0», ні навіть «пробілу».

- При складанні РК уважно стежте, щоб кориговане найменування товару/послуги в гр. 3 РК відповідало найменуванню з гр. 2 ПН з точністю до знаку/до пробілу. Зайві знаки/пробіли в найменуванні система сприймає як зміну номенклатури.