| Причина коригування | Порядок застосування |

| Причини коригування до «звичайних» ПН | |

| Повернення товару або авансових платежів | Цю причину використовують: — у разі повного повернення передоплати або товарів чи повернення усього залишку передоплати або поставлених товарів; — для анулювання помилкової ПН (у тому числі ПН з неправильним ІПН покупця, 101.16 БЗ); — у разі зарахування передоплати в рахунок оплати товарів за іншим договором (див. «Податки та бухгалтерський облік», 2018, № 67, с. 28); — у разі зарахування суми передоплати в рахунок сплати штрафу за договором (лист ДФСУ від 28.09.2018 р. № 4242/6/99-99-15-03-02-15/ІПК // «Податки та бухгалтерський облік», 2018, № 83, с. 3). Алгоритм заповнення РК. У РК з цією причиною коригування заповнюються тільки рядки(ок) на «-» (тобто такий РК може бути тільки «зменшуючим»). Щонайбільше у ньому може бути стільки рядків, скільки в коригованій ПН. Додання нових рядків у такому РК не допускається. Коригування проводимо за «кількісними» гр. 7 — 8. Водночас гр. 9 — 10 не заповнюємо. Якщо до ПН, до якої складається РК з причиною коригування «Повернення товару або авансових платежів», раніше вже було складено інші РК, то гр. 7 (кількість) та гр. 8 (ціна) у такому РК слід заповнювати з урахуванням попередніх коригувань. Причому зауважимо: якщо раніше змінювали ціну на частину товару (і складали РК ще за старими правилами одним рядком «на дельту»), а тепер відбувається повернення цього товару, то щоб зареєструвати РК на «Повернення товару або авансових платежів», спочатку доведеться скласти РК на «Усунення неоднозначностей» |

| Приклад 1. Продавець (платник ПДВ) отримав аванс за: — 500 шт. товару А за ціною 50 грн./шт. (без ПДВ); — 100 шт. товару Б за ціною 200 грн. шт. (без ПДВ). Продавець відвантажив товар, однак невдовзі покупець повернув увесь товар, оскільки той виявився неналежної якості. Продавець склав РК на повернення.

Рис. 1. Приклад заповнення РК з причиною коригування «Повернення товару або авансових платежів» | |

| Зміна кількості | Цю причину використовуємо: — у разі часткового повернення поставлених товарів або часткового повернення авансу. При цьому не відбувається зміна ціни; — при виправленні помилки, допущеної в гр. 6 ПН (кількість). Алгоритм заповнення. У такому РК буде завжди «парна» кількість рядків: — одним рядком (з «мінусом») «обнуляємо» рядок із ПН, кількість за яким змінюється; — другим рядком (під новим порядковим номером рядка, якого не було в ПН) зазначаємо правильні дані (потрібна кількість). Важливий нюанс! Якщо необхідно відкоригувати кількість одразу в кількох позиціях ПН, то коригування слід проводити послідовно: спочатку відкоригувати одну позицію (рядками «-»/«+»), потім другу (рядками «-»/«+») тощо. Тобто необхідно чергувати рядки «-»/«+», «-»/«+» тощо. На виході кількість рядків має бути парною. Коригування проводимо за «кількісними» гр. 7 — 8 (у ціновій гр. 8 ніяких знаків («-»/«+») не зазначаємо). А от гр. 9 — 10 не заповнюємо |

| Приклад 2. Продавець (платник ПДВ) відвантажив покупцю: — 500 шт. товару А за ціною 50 грн./шт. (без ПДВ); — 100 шт. товару Б за ціною 200 грн./шт. (без ПДВ). Проте невдовзі через неналежну якість покупець повернув 20 шт. товару А та 10 шт. товару Б. На дату часткового повернення товару покупцем постачальник оформив РК.

Рис. 2. Приклад заповнення РК з причиною коригування «Зміна кількості» | |

| Зміна ціни | Цю причину використовуємо: — у разі зміни ціни на товар/послугу, зокрема — знижок (за умови незмінної кількості); — у разі виправлення помилки, допущеної в гр. 7 ПН (ціна). Алгоритм заповнення. У такому РК буде завжди «парна» кількість рядків: — одним рядком (з «мінусом») «обнуляємо» рядок з ПН, ціна за яким змінюється; — другим рядком (під новим порядковим номером рядка, якого не було в ПН) зазначаємо правильні дані. Важливий нюанс! Якщо необхідно відкоригувати ціну одразу в кількох позиціях ПН, то коригування слід проводити послідовно: спершу відкоригувати одну позицію, (рядками «-»/«+»), потім другу (рядками «-»/«+») тощо. Тобто необхідно чергувати рядки «-»/«+», «-»/«+» тощо. На виході кількість рядків має бути парною. Коригування проводимо за «ціновими» гр. 9 — 10, а от гр. 7 — 8 у такому РК не заповнюємо. Зверніть увагу! У разі збільшення ціни товарів податківці не бачать потреби у виписці (на прибавку) нової ПН. Вони вважають, що достатньо буде скласти «збільшуючий» РК на дату доплати (БЗ 101.15)/відвантаження — якщо відвантаження передувало доплаті (лист ДФСУ від 24.11.2015 р. № 24988/6/99-99-19-03-02-15) |

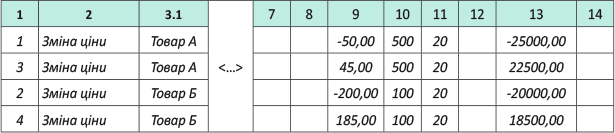

| Приклад 3. Платник ПДВ отримав аванс за: — 500 шт. товару А за ціною 50 грн./шт. (без ПДВ); — 100 шт. товару Б за ціною 200 грн./шт. (без ПДВ). Потім за додатковою угодою ціну товару А, що підлягає постачанню, зменшили на 5 грн., а товару Б — на 15 грн. На дату повернення частини передоплати покупцю постачальник оформив РК, а пізніше відвантажив товар.

Рис. 3. Приклад заповнення РК з причиною коригування «Зміна ціни» | |

| Зміна номенклатури | Цю причину використовуємо: — у разі зміни номенклатури поставлених або проавансованих товарів/послуг; — у разі одночасної зміни ціни та кількості товарів/послуг (усіх або частково); — у разі виправлення помилок у коді товарів відповідно до УКТ ЗЕД/коді послуг відповідно до ДКПП та інших помилок у табличній частині ПН. Коригованому рядку ПН можуть відповідати два й більше рядків РК. Алгоритм заповнення. РК з цією причиною коригування передбачає, що: — одним рядком ми обнуляємо рядок з ПН, номенклатура за яким змінюється; — наступним рядком/рядками під новим порядковим номером рядка, якого не було в ПН, додаємо правильну номенклатуру. Коригування проводимо послідовно: спершу вносимо зміни до однієї позиції (рядками «-»/«+» або «-»/«+», «+»), потім — до другої тощо (тобто чергуємо рядки «-»/«+», «-»/«+» або «-»/«+», «+» тощо). Коригування проводимо за «кількісними» гр. 7 — 8, а гр. 9 — 10 не заповнюємо |

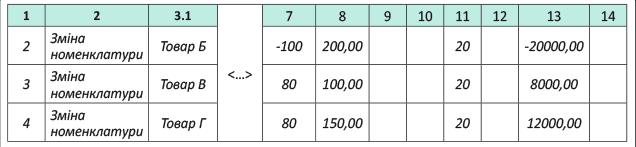

| Приклад 4. Платник ПДВ отримав аванс за: — 500 шт. товару А за ціною 50 грн./шт. (без ПДВ); — 100 шт. товару Б за ціною 200 грн./шт. (без ПДВ). Потім за додатковою угодою переглянули ціну/кількість товару Б, що підлягає постачанню (залишивши його загальну вартість незмінною): ціну зменшили на 75 грн., а кількість збільшили на 60 шт. На дату відвантаження 160 шт. товару Б постачальник оформив РК.

Рис. 4. Приклад заповнення РК з причиною коригування «Зміна номенклатури» Приклад 5. Відповідно до додаткової угоди замість 100 шт. товару Б за ціною 200 грн./шт. (без ПДВ) продавець відвантажив: — товар В у кількості 80 шт. за ціною 100 грн./шт. (без ПДВ); — товар Г у кількості 80 шт. за ціною 150 грн./шт. (без ПДВ). Увесь товар відвантажено в один день. На дату відвантаження постачальник склав РК.

Рис. 5. Приклад заповнення РК з причиною коригування «Зміна номенклатури» | |

| РК для усунення помилок унаслідок попередніх коригувань | |

| Усунення неоднозначностей | Таку причину коригування використовують для виправлення помилок, допущених унаслідок попередніх коригувань, а саме якщо: — однаково пронумеровані (відображено під тим самим порядковим номером) дві й більше товарні позиції; — відбувалося одночасне коригування кількісних та вартісних показників однієї товарної позиції за старими правилами — «на дельту» (у розрахунку коригування в одному рядку одночасно заповнювалися графи 7 — 10); — коригування ціни відображалося в гр. 8 замість гр. 9 РК; — коригування кількості здійснювалося в гр. 10 замість гр. 7 РК. Алгоритм заповнення. Перш ніж проводити коригування та оформляти РК до ПН, до якої раніше вже оформляли РК за старими правилами, таку ПН необхідно привести у відповідність до нових вимог. Для цього обнуляють раніше відкориговані за старими правилами рядки і додають рядки з даними, що відповідають новим вимогам. Для цього в першому рядку: — у графах 1, 3 — 6 відображають показники, перенесені з граф 1 — 5 рядка ПН, який підлягає коригуванню; — до гр. 2 записують причину «Усунення неоднозначностей»; — у гр. 7 зазначають кількість (з урахуванням проведених коригувань, якщо вони її змінювали) зі знаком «-»; — графи 8 — 10 залишають порожніми; — до граф 11, 12, 14 переносять дані з ПН; — у гр. 13 фіксують мінусовий обсяг постачання (з урахуванням проведених коригувань). У другому рядку РК відображають правильні дані. Так: — у гр. 1 записують порядковий номер рядка, якого не було в ПН; — у гр. 2 записують причину «Усунення неоднозначностей»; — у графах 3 — 6, 11, 12 зазначають правильні дані, що стосуються рядка, який коригується; — у графах 7, 8 і 13 — правильні дані, що враховують раніше проведені коригування. Увага! Якщо за «старими» правилами змінювали кількість та ціну в кількох рядках ПН, виправляючі РК оформляють окремо до кожного рядка (лист ДФСУ від 22.06.2018 р. № 18983/7/99-99-15-03-02-17, 101.15 БЗ). Хоча якщо ЄРПН пропустить, то можна усі коригування провести одним РК. І тільки потім, після реєстрації такого РК, починають оформлення РК на зміну ціни/кількості або на повернення тощо. |

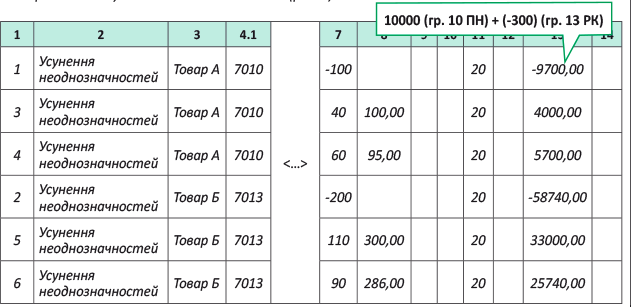

| Приклад 6. У грудні 2017 року продавець отримав від покупця передоплату за: — товар А у кількості 100 шт. за ціною 120 грн./шт. (у тому числі: без ПДВ — 100 грн., ПДВ — 20 грн.); — товар Б у кількості 200 шт. за ціною 360 грн./шт. (у тому числі: без ПДВ — 300 грн., ПДВ — 60 грн.). За передоплатою продавець виписав ПН та зареєстрував її в ЄРПН (рис. 6).

Рис. 6. ПН, заповнена за умовами прикладу Проте після того (у лютому 2018 року) сторони переглянули умови договору і домовилися, що: а) змінюється ціна на товар. Припустимо, продавець вирішив зменшити ціну: — на 60 шт. товару А — на 5 грн. (нова ціна становить 95 грн./шт. без ПДВ); — на 90 шт. товару Б — на 14 грн. (нова ціна становить 286 грн./шт. без ПДВ). Продавець склав РК на зміну ціни за «старими» правилами (рис. 7) і надіслав його покупцю. Останній зареєстрував РК в ЄРПН.

Рис. 7. РК на зміну ціни, заповнений за «старими» правилами У травні 2018 року покупець вирішив повернути частину товару А та товару Б. У звичайній ситуації, продавцю достатньо було б виписати один РК (на часткове повернення). Але оскільки до ПН було складено РК за «старими» правилами, продавцю спершу необхідно оформити проміжний РК з причиною «Усунення неоднозначностей» (рис. 8).

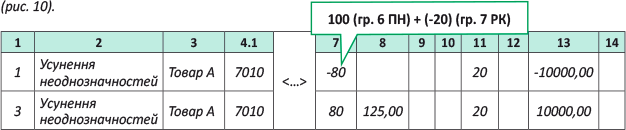

Рис. 8. Проміжний РК після зміни ціни б) відбувається одночасна зміна ціни й кількості товару А. У лютому 2018 року сторони домовилися про те, що товар А буде поставлено в меншій кількості (80 шт.), проте за збільшеною ціною (125,00 грн., без ПДВ). При цьому загальна вартість товару А не змінюється. Постачальник склав «нульовий» РК за «старими» правилами та зареєстрував його в ЄРПН (рис. 9).

Рис. 9. РК на одночасну зміну кількості та ціни, заповнений за «старими» правилами У травні 2018 року покупець вирішив повернути частину товару А. У звичайній ситуації продавцю достатньо було б виписати один РК (на часткове повернення). Але оскільки до ПН вже було складено РК за «старими» правилами, продавцю спершу необхідно оформити проміжний РК (рис. 10).

Рис. 10. Проміжний РК після одночасної зміни кількості та ціни | |

| Зменшення кількості при нульовому обсягу | Ці причини використовуємо, якщо внаслідок попередніх коригувань ПН кількість/обсяг у них «помилково» обнулилися. Це могло трапитися, якщо при здійсненні коригувань та складанні РК платник відображав: — коригування ціни у гр. 8 замість гр. 9 РК; — коригування кількості у гр. 10 замість гр. 7 РК. Виправлення таких помилок здійснюється тільки через «обнулення» (сторнування) рядків ПН, які внаслідок попередніх коригувань містять помилки. Додавання нових рядків у разі здійснення такого коригування не відбувається. Увага! Одним РК можна виправити тільки один рядок ПН, тобто у такому РК може бути тільки один рядок. Якщо ПН містить кілька рядків з аналогічними помилками, що підлягають виправленню, то складається окремий РК до кожного з таких рядків ПН (лист ДФСУ від 22.06.2018 р. № 18983/7/99-99-15-03-02-17). Хоча якщо ЄРПН пропустить, можна усі коригування провести одним РК. Алгоритм заповнення. У такому РК: — у гр. 1 зазначається номер за порядком рядка ПН, який коригується; — у гр. 2 залежно від ситуації зазначається причина коригування «Зменшення кількості при нульовому обсягу» або «Зменшення обсягу при нульовій кількості»; — значення граф 3 — 6 відповідає показникам граф 2 — 5 рядка ПН, який коригується; — у разі використання причини коригування «Зменшення кількості при нульовому обсягу» у гр. 7 зі знаком «-» зазначається значення кількості, що залишилася внаслідок попереднього коригування (тобто «знімаємо» завислу кількість); — у разі використання причини коригування «Зменшення обсягу при нульовій кількості» у гр. 13 зі знаком «-» зазначається обсяг, що залишився внаслідок попереднього коригування (тобто «знімаємо» завислі обсяги); — графи 8 — 12 не заповнюються |

| Зменшення обсягу при нульовій кількості | |

| Приклад 7. Постачальник відвантажив покупцю товар у кількості 10 шт. за ціною 50 грн./шт. (без ПДВ). Виписав ПН та зареєстрував її в ЄРПН. Проте після цього вирішив надати покупцю знижку у розмірі 5 грн./шт. Продавець склав РК, але помилково зміну ціни показав не в гр. 9 та 10 РК, а в «кількісних» графах, тобто помилково обнулив кількість (рис. 11).

Рис. 11. Неправильно заповнений РК на зміну ціни Невдовзі покупець повернув усі 10 одиниць товару, але вже за скоригованою ціною 45 грн./шт. (без ПДВ). У такому разі РК матиме такий вигляд — «знімаємо» завислі обсяги при нульовій кількості (рис. 12).

Рис. 12. РК з причиною коригування «Зменшення обсягу при нульовій кількості» Приклад 8. Постачальник відвантажив покупцю товар у кількості 10 шт. за ціною 50 грн./шт. (без ПДВ). Виписав ПН та зареєстрував її в ЄРПН. Проте після цього покупець повернув увесь поставлений товар. Продавець склав РК, але помилково таке повернення відобразив у графах РК, призначених для коригування ціни (рис. 13).

Рис. 13. Неправильно заповнений РК на зміну ціни

Рис. 14. РК з причиною коригування «Зменшення кількості при нульовому обсягу» | |

Теми статей

Обрати теми

Як заповнити розрахунок коригування: роз’яснює ДФСУ

Загальні правила заповнення розрахунку коригування (листи ДФСУ від 22.06.2018 р. № 18983/7/99-99-15-03-02-17, від 14.06.2018 р. № 2612/6/99-99-15-03-02-15/ІПК)

1. У одному РК може бути зазначено тільки один «вид» причини коригування. Наприклад, в одному РК не можуть зазначатися одночасно і причина «Зміна кількості», і причина «Зміна номенклатури». На різні причини складайте різні РК (101.13 БЗ). Хоча зауважимо, що збираються змінити порядок заповнення гр. 2 РК — у ній потрібно буде зазначати умовний код причини (див. наказ Мінфіну від 17.09.2018 р. № 763, який внесе зміни до Порядку заповнення ПН, затвердженого наказом Мінфіну від 31.12.2015 р. № 1307, на с. 2). Зверніть увагу: якщо та сама причина коригування зазначається у двох і більше рядках РК, то записи в гр. 2 в усіх таких рядках мають бути ідентичними з точністю до знака.

2. Причина коригування у гр. 2 РК зазначається без лапок та інших розділових знаків

1. У одному РК може бути зазначено тільки один «вид» причини коригування. Наприклад, в одному РК не можуть зазначатися одночасно і причина «Зміна кількості», і причина «Зміна номенклатури». На різні причини складайте різні РК (101.13 БЗ). Хоча зауважимо, що збираються змінити порядок заповнення гр. 2 РК — у ній потрібно буде зазначати умовний код причини (див. наказ Мінфіну від 17.09.2018 р. № 763, який внесе зміни до Порядку заповнення ПН, затвердженого наказом Мінфіну від 31.12.2015 р. № 1307, на с. 2). Зверніть увагу: якщо та сама причина коригування зазначається у двох і більше рядках РК, то записи в гр. 2 в усіх таких рядках мають бути ідентичними з точністю до знака.

2. Причина коригування у гр. 2 РК зазначається без лапок та інших розділових знаків