3.1. «Родзинки» інвентаризації нематеріальних активів

Розпочнемо з основ і згадаємо, що таке нематеріальний актив (далі — НМА). У розумінні П(С)БО 8 таким є немонетарний актив, який не має матеріальної форми та може бути ідентифікований (п. 4 згаданого П(С)БО).

Облік НМА ведуть за такими групами:

— права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища, геологічною та іншою інформацією про природне середовище тощо);

— права користування майном (право користування земельною ділянкою відповідно до земельного законодавства, право користування будівлею, право на оренду приміщень тощо);

— права на комерційні позначення (права на торговельні марки (знаки для товарів та послуг), комерційні (фірмові) найменування тощо), крім тих, витрати на придбання яких визнають роялті;

— права на об’єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорти рослин, породи тварин, компонування (топографії) інтегральних мікросхем, комерційні таємниці, у тому числі ноу-хау, захист від недобросовісної конкуренції тощо), крім тих, витрати на придбання яких визнають роялті;

— авторське право і суміжні з ним права (право на літературні, художні, музичні твори, комп’ютерні програми, програми для електронно-обчислювальних машин, компіляції даних (бази даних), виконання, фонограми, відеограми, передачі (програми) організацій мовлення тощо), крім тих, витрати на придбання яких визнають роялті;

— інші нематеріальні активи (право на здійснення діяльності, використання економічних та інших привілеїв тощо).

Зауважте: щоб об’єкт можна було визнати НМА, мають бути дотримані такі умови (пп. 4 та 6 П(С)БО 8):

— об’єкт не має матеріальної форми;

— об’єкт може бути ідентифікований;

— від використання об’єкта очікується отримати економічну вигоду;

— вартість об’єкта можна достовірно визначити.

Якщо зазначених критеріїв не дотримано, об’єкт НМА не визнають

Нагадаємо, що не можуть бути визнані НМА (п. 9 П(С)БО 8):

— витрати на дослідження;

— витрати на підготовку та перепідготовку кадрів;

— витрати на рекламу та просування продукції на ринку;

— витрати на створення, реорганізацію та переміщення підприємства або його частини;

— витрати на підвищення ділової репутації підприємства, вартість видань і витрати на створення торгових марок (товарних знаків).

Інформацію про наявність і рух НМА показують на рахунку 12 «Нематеріальні активи». Детальніше про облік НМА див. у спецвипуску «Податки та бухгалтерський облік», 2018, № 58.

Ну, а тепер що стосується безпосередньо інвентаризації цих активів.

При її проведенні слід керуватися Положенням № 879 і розд. VII Методрекомендацій № 1327. Розповімо про основні правила проведення інвентаризації НМА, регламентовані цими документами.

Зокрема, при проведенні інвентаризації таких активів (п. 5 розд. І Положення № 879):

— визначають фактичну наявність НМА;

— установлюють лишки або нестачі НМА шляхом зіставлення фактичної їх наявності з даними бухобліку;

— виявляють застарілі НМА, а також НМА, які частково втратили свої первісні якості та споживчі властивості;

— виявляють НМА, що не використовуються;

— виявляють НМА, що не відповідають критеріям визнання;

— визначають реальну вартість НМА і за необхідності проводять їх переоцінку.

А як же встановити наявність об’єктів НМА й обґрунтованість їх оприбуткування? Інвентаризаційна комісія (робоча інвентаризаційна комісія) здійснює це (п.п. 2.1 розд. ІІІ Положення № 879, абзац другий п. 7.1 Методрекомендацій № 1327):

— за документами, які були підставою для їх оприбуткування;

— за документами, якими оформлені (тобто підтверджуються) майнові права.

Наприклад, щоб ідентифікувати об’єкти НМА, перевіряють наявність і чинність документів, які засвідчують правомірність набуття прав власності, прав використання об’єктів інтелектуальної власності, — патенти, свідоцтва, дипломи, ліцензії, договори тощо.

Якщо в ході інвентаризації виявляють об’єкти, що відповідають ознакам НМА, але не відображені в бухобліку або обліковані на іншому рахунку, їх включають до складу НМА. Якщо ж серед НМА виявляють об’єкти, що не відповідають таким ознакам, їх зі складу НМА виключають.

А ще в процесі інвентаризації комісія оцінює фактичний стан об’єктів, що інвентаризуються, — придатні вони до подальшого використання чи ні. НМА, що не придатні до подальшого використання, підлягають списанню з балансу.

3.2. Документуємо результати інвентаризації

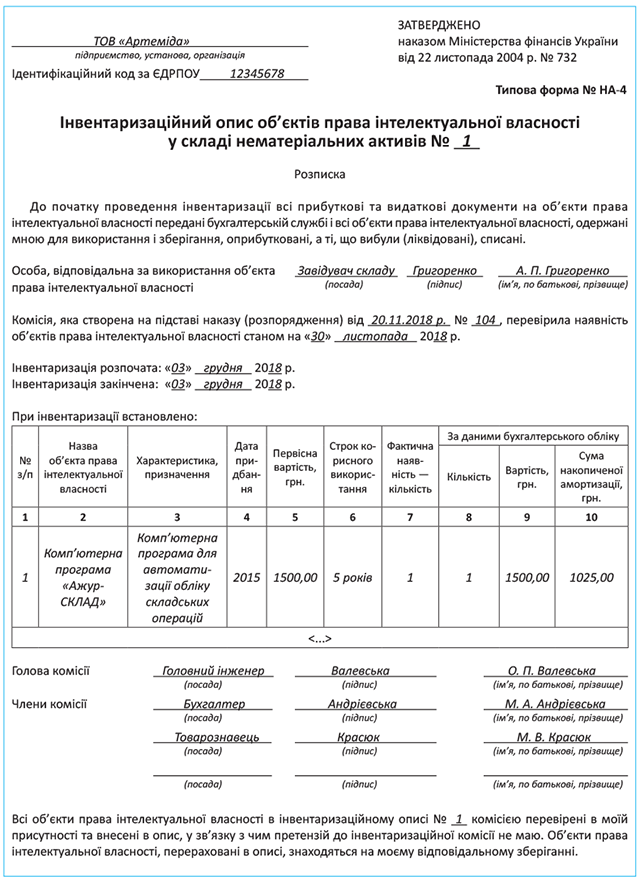

Інформацію про виявлені в ході інвентаризації об’єкти, у тому числі й не обліковані, інвентаризаційна комісія заносить до інвентаризаційного опису. Яким він має бути? Чітких правил для госпрозрахункових підприємств щодо цього не встановлено. Ви можете розробити форму такого опису самостійно. Головне — не забудьте при цьому врахувати норми ст. 9 Закону № 996 і п. 2.4 Положення № 88. Але є простіший варіант — використати затверджені форми, за необхідності підкориговані під специфіку діяльності вашого підприємства. Обрали другий варіант? Тоді ви можете скористатися такими формами описів:

— Інвентаризаційний опис необоротних активів, форма якого затверджена наказом № 572, — використовується для фіксації результатів інвентаризації всіх видів НМА, крім об’єктів права інтелектуальної власності;

— Інвентаризаційний опис об’єктів права інтелектуальної власності у складі нематеріальних активів (типова форма № НА-4, затверджена наказом № 732). Незважаючи на назву форми, за її допомогою можна оформляти результати інвентаризації всіх наявних на підприємстві НМА, а не тільки об’єктів права інтелектуальної власності. Це випливає з п. 7.2 Методрекомендацій № 1327.

Інвентаризаційний опис складають за об’єктами НМА або групами однотипних за призначенням та умовами використання об’єктів НМА й окремо за кожною матеріально відповідальною особою.

До нього вносять такі дані про НМА (п.п. 2.2 розд. ІІІ Положення № 879):

— назву;

— характеристику;

— призначення;

— дату придбання (введення в експлуатацію);

— первісну (переоцінену) вартість;

— суму накопиченої амортизації;

— строк корисного використання;

— кількість та вартість об’єкта чи групи об’єктів НМА.

Як це може виглядати, ми покажемо на прикладі (див. с. 30). За основу ми взяли Інвентаризаційний опис типової форми № НА-4.

Зауважте: якщо в результаті інвентаризації виявлено лишки об’єктів НМА, їх також вносять до інвентаризаційного опису із зазначенням необхідних даних.

На це вказує п.п. 2.3 розд. ІІІ Положення № 879. Оцінюють такі об’єкти за справедливою вартістю.

Одночасно комісія складає Акт введення в господарський оборот об’єктів нематеріальних активів (п. 7.3 Методрекомендацій № 1327). При цьому незалежно від виду НМА може використовуватися Акт введення в господарський оборот об’єкта права інтелектуальної власності у складі нематеріальних активів типової форми № НА-1, затвердженої наказом № 732 (ср. ).

А ось об’єкти, які не придатні до подальшого використання в госпобороті або не відповідають критеріям визнання НМА, списують з балансу. Роблять це зазвичай на підставі Акта вибуття (ліквідації) об’єкта права інтелектуальної власності у складі нематеріальних активів типової форми № НА-3, затвердженої наказом № 732 (п. 1.7 Методрекомендацій № 1327).

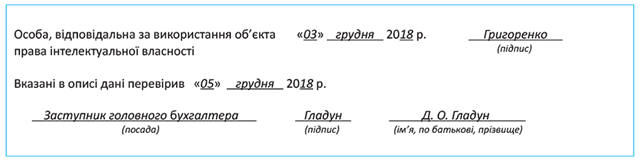

Інвентаризаційний опис підписують усі члени інвентаризаційної комісії (робочої інвентаризаційної комісії) та особа, відповідальна за використання НМА. Після оформлення інвентаризаційний опис передають до бухгалтерії. Бухгалтерія, у свою чергу, заповнює відомості про кількість, вартість об’єктів НМА і суму накопиченої амортизації за даними бухгалтерського обліку. Крім того, бухгалтер здійснює перевірку всіх підрахунків в інвентаризаційному описі, про що робиться відповідна позначка. Виявлені помилки мають бути виправлені та завірені підписами всіх членів інвентаризаційної комісії та особи, відповідальної за використання НМА.

висновки

- Наявність об’єктів НМА та обґрунтованість їх оприбуткування встановлюють за документами, що були підставою для їх оприбуткування, або за документами, якими оформлені майнові права.

- Інвентаризаційний опис складають за об’єктами НМА або групами однотипних за призначенням та умовами використання об’єктів НМА й окремо за кожною матеріально відповідальною особою.

- Лишки об’єктів НМА, виявлені в результаті інвентаризації, також вносять до інвентаризаційного опису із зазначенням необхідних даних.