Як і у випадку з реєстрацією філії (про неї читайте «Філія: що це і як її зареєструвати» цього номера), ліквідуючи її, потрібно пройти декілька етапів. Кожному з них ми присвятимо окремий розділ статті.

Приймаємо рішення про закриття філії

Закриття філії (втім, як і її реєстрація) може перебувати в компетенції різних органів управління юрособи.

Щоб визначитися з тим, що ж це за орган, потрібно звернутися до статуту головного підприємства або Положення про філію

Це можуть бути загальні збори учасників (акціонерів) ТОВ (АТ), власник приватного підприємства, директор/дирекція або наглядова рада. Відповідно, і форма такого рішення буде різною: від наказу до протоколу.

До речі, у деяких випадках законодавець прямо визначає, кому належить право прийняти рішення про закриття філії.

Так, згідно з п. 162 ч. 2 ст. 52 Закону про АТ ліквідація відокремлених підрозділів (у тому числі і філій) перебуває у виключній компетенції наглядової ради АТ. І тільки у визначених випадках, установлених у статуті, рішення про ліквідацію філії можуть прийняти загальні збори АТ (ч. 3 ст. 52 Закону про АТ).

Сама процедура закриття відокремленого підрозділу в законодавстві чітко не визначена. Зазвичай її прописують у Положенні про філію. Проте якщо у вашому Положенні нічого такого немає, то ви можете керуватися загальними правилами ліквідації юридичних осіб. Звісно, звертаючи увагу на особливості статусу філії.

У разі закриття філії логічно було б провести інвентаризацію. Проте зазначимо, що серед підстав для обов’язкового її проведення закриття філії немає (п. 7 розд. І Положення № 879).

Виключаємо філію з ЄДР*

* Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Оскільки інформація про філію міститься в ЄДР, то при закритті філії її потрібно із цього Реєстру виключити.

Для цього вам необхідно звернутися до держреєстратора (зазвичай через центр надання адмінпослуг) або до нотаріуса. Згідно з ч. 19 ст. 17 Закону № 755 буде потрібна тільки заява про держреєстрацію припинення відокремленого підрозділу (форма 6**).

** Форму заяви затверджено наказом Мін’юсту від 18.11.2016 р. № 3268/5.

Але, можливо, держреєстратор/нотаріус захоче побачити рішення про припинення відокремленого підрозділу (див. етап 1).

Важливо! Якщо документи подаються представником філії (головного підприємства), то до заяви за формою 6 необхідно додати оригінал або нотаріально посвідчену копію довіреності/будь-якого іншого документа, що підтверджує його повноваження (ч. 21 ст. 17 Закону № 755).

Знімаємо філію з обліку в податковій

Податки. Оскільки виключення даних про філію з ЄДР пройде через держреєстратора, то така інформація повинна автоматично потрапити до податківців. Тому вважаємо, що подання документів до податкової — справа добровільна.

Відповідно до п. 11.3 Порядку № 1588 при закритті відокремленого підрозділу в податкову за основним місцем обліку відокремленого підрозділу подаються:

— заява за формою № 8-ОПП (додаток 8 до Порядку № 1588);

— копія розпорядчого документа про закриття відокремленого підрозділу (протокол, рішення, наказ тощо — див. етап 1).

Проте згідно з п. 11.5 Порядку № 1588 податківці розпочинають процес зняття філії з обліку, коли, зокрема, отримують:

— заяву за формою № 8-ОПП або

— повідомлення з ЄДР або ЄДРПОУ про держреєстрацію закриття відокремленого підрозділу.

Що надійде раніше, те й стане підставою для старту зняття філії з обліку. Тож якщо хочете перестрахуватися, то можете після держреєстрації одразу подавати пакет «ліквідаційних» документів до податкової. Але ще раз повторимо: якщо дані про юрособу і філію є в ЄДР, то подавати їх необов’язково.

Зверніть увагу: закриття філії є однією з підстав для позапланової документальної перевірки (п. 78.1.7 ПКУ).

ЄСВ. Якщо ваша філія — самостійний платник ЄСВ*, то фіскали його знімуть з обліку як платника цього внеску самостійно. Це відбудеться тоді, коли (абз. 7 ч. 1 ст. 5 Закону № 2464):

* Детальніше про держреєстрацію платником ЄСВ див. «Філія: що це і як її зареєструвати» та «Оподаткування доходів працівників підрозділів» цього номера.

— податківці отримають інформацію про закриття відокремленого підрозділу з ЄДР;

— проведуть перевірку;

— філія остаточно розрахується з ЄСВ-боргів. Подавати додаткові заяви про зняття філії з обліку як платника ЄСВ не потрібно.

Перереєструємо/знімаємо з обліку РРО

Залежно від того, чи збираєтеся ви надалі користуватися РРО, алгоритм дій буде різним.

1. Підприємство вирішило використовувати РРО філії в іншій господарській одиниці. У такому разі:

— якщо РРО був раніше зареєстрований за місцем обліку головного підприємства (абзац перший п. 3 гл. 2 розд. II Порядку № 547), його доведеться перереєструвати (з тим, щоб змінити в реєстраційному свідоцтві адресу використання РРО — на нову господарську одиницю).

Порядок перереєстрації РРО передбачений у гл. 3 розд. II Порядку № 547;

— якщо РРО був зареєстрований за місцем обліку відокремленого підрозділу — філії (абзаци другий — сьомий п. 3 гл. 2 розд. II Порядку № 547), його доведеться зняти з реєстрації (п.п. 13 п. 1 гл. 4 розд. II Порядку № 547) і зареєструвати за новим місцем обліку.

2. Підприємство вирішило продати РРО. У цій ситуації доведеться скасувати реєстрацію РРО в порядку, встановленому в гл. 4 розд. II Порядку № 547.

Детально про процедуру перереєстрації та розреєстрації РРО ви зможете прочитати в спецвипуску «Податки та бухгалтерський облік», 2019, № 23.

Інформуємо органи ліцензування

Головне підприємство через свою філію здійснювало ліцензовану діяльність? У випадку із закриттям відокремленого підрозділу може бути, по суті, два варіанти:

— якщо філія зазначена в ліцензії як єдине місце здійснення ліцензованої діяльності, то таку ліцензію потрібно анулювати. Так, наприклад, ліцензія на право роздрібної торгівлі паливом видається на кожне місце торгівлі окремо (ч. 33 ст. 15 Закону № 481). Відповідно, якщо місце торгівлі — це філія і після її закриття діяльність за цією адресою вестися не буде, то ліцензію необхідно анулювати.

Конкретні строки для внесення змін, а також форми заяв залежать від виду ліцензованої діяльності. Проте, наприклад, щодо ліцензії на роздрібну торгівлю паливом жодних особливих строків для анулювання цього документа не встановлено;

— якщо філія — лише одне з місць торгівлі, а ліцензія видається загалом на головне підприємство, то анулювати ліцензію немає потреби. Потрібно лише внести відповідні зміни до даних про головне підприємство як ліцензіата.

Наприклад, якщо філія (аптека) є місцем роздрібної торгівлі лікарськими препаратами, то порядок дій головного підприємства зазначений у п. 14 «аптечних» Ліцензійних умов, затверджених постановою КМУ від 30.11.2016 р. № 929. Так, ліцензіат у разі закриття аптеки зобов’язаний подати заяву про внесення змін до ЄДР із цього приводу в орган ліцензування. Строк для подання такої заяви — 7 робочих днів з дня ліквідації аптеки.

Інформуємо Фонд соцзахисту інвалідів

Як ми вже говорили в статті «Філія: що це і як її зареєструвати», філія окремо не реєструється у Фонді. Проте головне підприємство, що потрапляє під «інвалідний» норматив, повинне повідомити про створений відокремлений підрозділ. А це означає, що в разі закриття філії про це потрібно також повідомити до Фонду. Для цього, подаючи черговий звіт за формою № 10-ПІ (Звіт про зайнятість та працевлаштування інвалідів), можна додати до нього таблицю за формою з додатка до Інструкції № 42 з оновленим переліком відокремлених підрозділів.

А якщо закрилася єдина філія? Нормативка відповіді на це запитання не надає. Але ми рекомендуємо у цьому разі разом зі звітом за формою № 10-ПІ подати лист, де зазначити, що філію закрито.

Закриваємо банківські рахунки

Створюючи філію, підприємство може відкрити для неї поточні рахунки (п. 39 Інструкції № 492). А раз вони є, то при закритті цього відокремленого підрозділу потрібно закрити і рахунок. Для цього необхідно звернутися до банку з відповідною заявою (п.п. 1 п. 142 Інструкції № 492).

Увага! Банк повідомить до податкової про закриття рахунку філії самостійно (п. 69.2 ПКУ). Тому вам не потрібно додатково повідомляти фіскалів про це.

Вилучаємо документи, печатку, електронні підписи

Документи. Документи філії — це теж документи юридичної особи.

Це означає, що юрособа відповідальна за збереження документації, що накопичилася в діяльності філії. Коли ми закриваємо цей відокремлений підрозділ, то весь масив документів потрібно передати на зберігання до архіву головного підприємства*.

* Детально про зберігання документів див. у спецвипуску «Податки та бухгалтерський облік», 2017, № 68-69.

Печатка і штампи. Наявність печатки у філії необов’язкова.

Проте якщо печатки/штампи в цього відокремленого підрозділу є, то їх також потрібно вилучити.

Оформити таку передачу можна наказом по підприємству й актом приймання-передачі. Далі печатку можна знищити.

Електронний підпис. Якщо в діяльності філії використовувалися електронні підписи, то їх обов’язково потрібно анулювати.

Про це нам говорить ч. 1 ст. 25 Закону України «Про електронні довірчі послуги» від 05.10.2017 р. № 2155-VIII.

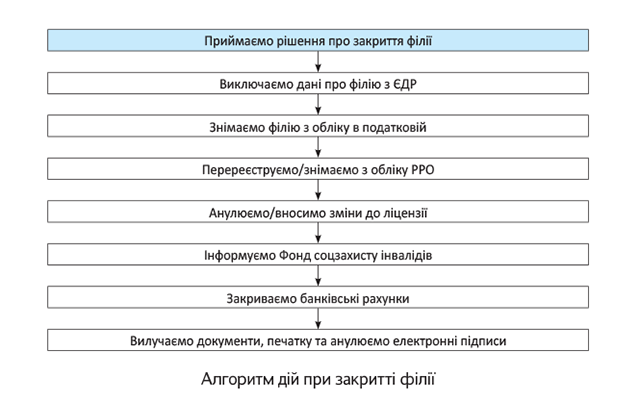

Підсумуємо все, що сказали вище, на схемі.