Види собівартості

У бухгалтерському розумінні собівартість є складовою витрат підприємства. Які саме витрати її формують, регламентує «витратне» П(С)БО 16.

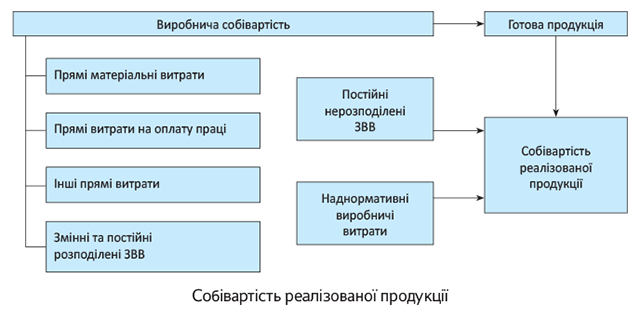

За вимогами п. 11 П(С)БО 16 визначають два види бухгалтерської собівартості:

1) собівартість реалізованої продукції (робіт, послуг) — обліковують на субрахунках 901 «Собівартість реалізованої готової продукції» і 903 «Собівартість реалізованих робіт і послуг». Вона складається з:

— виробничої собівартості продукції (робіт, послуг), реалізованої протягом звітного періоду;

— нерозподілених постійних загальновиробничих витрат (ЗВВ);

— наднормативних виробничих витрат;

2) виробничу собівартість продукції (робіт, послуг) — формують на рахунку 23 «Виробництво». До неї включають:

— прямі матеріальні витрати;

— прямі витрати на оплату праці;

— інші прямі витрати;

— змінні та постійні розподілені ЗВВ.

Виробничу собівартість продукції зменшують на (1) справедливу вартість супутньої продукції, яка реалізується, та (2) вартість супутньої продукції, що використовується на підприємстві, в оцінці можливого її використання.

За виробничою собівартістю оцінюють такі види запасів, як:

— готова продукція (п. 10 П(С)БО 9) і

— незавершене виробництво (п. 6 П(С)БО 9).

Склад собівартості реалізованої продукції зобразимо на схемі (див. рисунок на с. 3).

Інформацію про витрати на виробництво за видами діяльності узагальнюють на рахунках бухобліку 23 «Виробництво», 24 «Брак у виробництві», 25 «Напівфабрикати», 39 «Витрати майбутніх періодів», 91 «Загальновиробничі витрати».

На рахунку 39 відображають витрати, які понесені в поточному звітному періоді, але підлягають віднесенню на витрати в майбутніх звітних періодах.

Для групування витрат за видами виробництв до субрахунку 23 відкривають субрахунки другого порядку (наприклад, 231 «Основне виробництво», 232 «Допоміжні виробництва»).

За дебетом рахунку 23 відображають прямі матеріальні, трудові та інші прямі витрати в кореспонденції з кредитом рахунків обліку виробничих запасів, розрахунків із персоналом з оплати праці, амортизації необоротних активів тощо.

Виробничі накладні витрати на організацію та управління виробництвом, а також витрати на утримання та експлуатацію машин і устаткування попередньо збирають на рахунку 91. Після закінчення звітного періоду ЗВВ, накопичені на рахунку 91, списують у порядку розподілу на рахунок 23 і рахунок 90 «Собівартість реалізації».

Вартість послуг, наданих допоміжними виробництвами основному, списують із субрахунку 232 в дебет субрахунку 231. За дебетом рахунка 23 відображають також і втрати від браку продукції (робіт, послуг) з технологічних причин (Кт 24).

З кредиту рахунка 23 списують фактичну виробничу собівартість завершеної виробництвом продукції, виконаних робіт, наданих послуг у:

— Дт 26 «Готова продукція» (щодо готової продукції);

— Дт 903 (щодо робіт, послуг).

Дебетовий залишок за рахунком 23 на кінець звітного періоду характеризує величину незавершеного виробництва.

Прямі матеріальні витрати

Склад прямих витрат, що формують виробничу собівартість продукції (робіт, послуг), визначають пп. 12 — 14 П(С)БО 16.

Так, до прямих матеріальних витрат відносять витрати на сировину, основні та допоміжні матеріали, купівельні напівфабрикати, енергію та інші матеріальні ресурси, використані в процесі виробництва продукції, якщо вони можуть бути безпосередньо віднесені до конкретного об’єкта витрат.

При цьому під витратою сировини, матеріалів, напівфабрикатів, палива та інших матеріальних ресурсів розуміють фактичне їх використання безпосередньо на виробництво продукції. Відпуск матеріальних цінностей у цехові склади (комори) розглядається не як витрата на виробництво, а як їх переміщення. У зв’язку із цим вартість запасів, переданих у виробництво, але не використаних на кінець місяця, щомісячно списують методом «червоне сторно»: Дт 23 — Кт 20, 22.

Першим числом наступного місяця цю суму в розрізі найменувань матеріальних витрат знову записують у надходження цеху (у тій же сумі прямим записом).

При відпуску запасів у виробництво (а також з виробництва та іншому вибутті) п. 16 П(С)БО 9 надає можливість застосовувати такі методи оцінки:

— ідентифікованої собівартості відповідної одиниці запасів;

— середньозваженої собівартості;

— собівартості перших за часом надходження запасів (ФІФО);

— нормативних затрат.

Для всіх одиниць запасів, що мають однакове призначення та однакові умови використання, застосовують тільки один з наведених методів.

При списанні запасів до виробничої собівартості потрапить також сума транспортно-заготівельних витрат (ТЗВ), яка була безпосередньо віднесена до складу первісної вартості придбаних матеріальних цінностей при їх оприбуткуванні.

Якщо ТЗВ при оприбуткуванні запасів відображали загальною сумою на окремому субрахунку (тобто не включали до первісної вартості запасів), то в них інший порядок обліку. Такі суми ТЗВ згідно з п. 9 П(С)БО 9 щомісячно розподіляють між залишком запасів на кінець звітного місяця і вартістю запасів, що вибули (списані у виробництво, реалізовані на сторону, безоплатно передані тощо).

Суму ТЗВ, що підлягає списанню за окремими групами запасів, визначають як добуток вартості запасів, що вибули, і середнього відсотка ТЗВ. У свою чергу, середній відсоток ТЗВ розраховують діленням суми ТЗВ на початок місяця і ТЗВ за звітний місяць на суму залишку запасів на початок місяця і запасів, що надійшли за звітний місяць. Детальніше про облік ТЗВ див. у «Податки та бухгалтерський облік», 2018, № 50, с. 77.

Передачу матеріальних цінностей у виробництво і вартість виконаних для підприємства робіт / наданих послуг виробничого характеру відображають такою кореспонденцією рахунків: Дт 23 (відповідні субрахунки) — Кт 20, 22, 63, 377, 685.

Що стосується суми ТЗВ, що відноситься до вартості запасів, відпущених у виробництво, то її списують на ті ж рахунки, в кореспонденції з якими відображено вибуття відповідних запасів: Дт 23 — Кт 20, 22 (субрахунки, відкриті для обліку ТЗВ).

Відображення в бухобліку операцій зі списання прямих матеріальних витрат до складу виробничої собівартості представимо в табл. 1.

Таблиця 1. Облік прямих матеріальних витрат

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| 1 | Передано сировину й матеріали цехам основного та допоміжного виробництв для виготовлення продукції (робіт, послуг) | 231, 232 | 2011* |

| * Вартість виробничих запасів відображають на субрахунку другого порядку — 1, а величину ТЗВ, що відносяться до запасів, на субрахунку другого порядку — 2, відкритому до рахунку 20 «Виробничі запаси». У цьому випадку — субрахунок 2011 «Сировина й матеріали», субрахунок 2012 «Транспортно-заготівельні витрати». | |||

| 2 | Списано ТЗВ, що припадають на відпущені сировину й матеріали | 231, 232 | 2012 |

| 3 | Передано купівельні напівфабрикати і комплектуючі вироби цехам основного та допоміжного виробництв для виготовлення продукції (робіт, послуг) | 231, 232 | 202 |

| 4 | Списано ТЗВ, що припадають на відпущені купівельні напівфабрикати і комплектуючі вироби | 231, 232 | 2012 |

| 5 | Відпущено паливо на технологічні цілі | 231, 232 | 203 |

| 6 | Списано ТЗВ, що припадають на відпущене паливо | 231, 232 | 2012 |

| 7 | Відпущено тару і тарні матеріали для виробництва продукції (робіт, послуг) | 231, 232 | 204 |

| 8 | Списано ТЗВ, що припадають на відпущені тару і тарні матеріали | 231, 232 | 2012 |

| 9 | Відпущено будівельні матеріали для виробництва продукції (робіт, послуг) | 231, 232 | 205 |

| 10 | Списано ТЗВ, що припадають на відпущені будівельні матеріали | 231, 232 | 2012 |

| 11 | Відпущено запасні частини для виробництва продукції (робіт, послуг) | 231, 232 | 207 |

| 12 | Списано ТЗВ, що припадають на відпущені запасні частини | 231, 232 | 2012 |

| 13 | Відпущено малоцінні та швидкозношувані предмети для виробництва продукції (робіт, послуг) | 231, 232 | 22 |

| 14 | Списано ТЗВ, що припадають на відпущені малоцінні та швидкозношувані предмети | 231, 232 | 2012 |

| 15 | Передано напівфабрикати власного виробництва (при застосуванні напівфабрикатного варіанта обліку витрат на виробництво) для виробництва продукції (робіт, послуг) за фактичною виробничою собівартістю | 231, 232 | 25(23) |

| 16 | Відпущено у виробництво готову продукцію, первісно призначену для реалізації, за фактичною виробничою собівартістю | 231, 232 | 26 |

| 17 | Передано товари для виробництва продукції (робіт, послуг) | 231, 232 | 281 |

| 18 | Списано ТЗВ, що припадають на відпущені товари | 231, 232 | 289 |

| 19 | Відпущено інші матеріали для виробництва продукції (робіт, послуг) | 231, 232 | 209 |

| 20 | Списано ТЗВ, що припадають на відпущені інші матеріали | 231, 232 | 2012 |

| 21 | Списано вартість робіт і послуг виробничого характеру, виконаних сторонніми організаціями | 231, 232 | 631, 632 |

| 22 | Повернено на склад невикористані в цехах основного та допоміжного виробництв матеріальні цінності | 20, 22* | 231, 232 |

| * Відповідний субрахунок обліку запасів. | |||

| Одночасно відображено суму ТЗВ, що припадає на повернені з виробництва запаси | 2012 | 231, 232 | |

| 23 | Списано з рахунків виробництва вартість матеріальних цінностей, що залишилися невикористаними на кінець місяця в цехах основного та допоміжного виробництв (методом «червоне сторно») | 231, 232 | 2011 |

| Одночасно сторнувальний запис на суму ТЗВ | 231, 232 | 2012 | |

Прямі витрати на оплату праці

Витрати на оплату праці є істотним елементом виробничої собівартості продукції (робіт, послуг).

При цьому прямими витратами на оплату праці вважають заробітну плату та інші виплати працівникам, зайнятим виготовленням продукції, виконанням робіт або наданням послуг, якщо вони можуть бути безпосередньо (на підставі первинних документів) віднесені до конкретного об’єкта витрат.

Інформацію про розрахунки з персоналом підприємства за виплатами з оплати праці (за всіма видами заробітної плати, премій, допомог тощо) узагальнюють на рахунку 66 «Розрахунки за виплатами працівникам».

Заробітну плату та інші виплати працівникам, зайнятим у виробництві продукції (виконанні робіт, наданні послуг), які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, відображають за дебетом рахунка 23.

На суму нарахованої заробітної плати, а також інших витрат на оплату праці, які можна безпосередньо віднести до конкретного об’єкта витрат, роблять таку проводку: Дт 23 — Кт 661.

Крім того, до виробничої собівартості включають суми забезпечень на оплату відпусток виробничих робітників (резерв відпусток), що створюються відповідно до п. 12 П(С)БО 11. Детальніше про забезпечення на оплату відпусток див. «Податки та бухгалтерський облік», 2019, № 31, с. 97.

Щомісячну суму забезпечення визначають як добуток фактично нарахованої працівникам заробітної плати і коефіцієнта резервування. Останній обчислюють як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці з урахуванням ЄСВ.

Забезпечення на оплату відпусток робітників, зайнятих випуском продукції, нараховують так: Дт 23 (відповідні субрахунки) — Кт 471.

Заробітну плату, яку неможливо прямо віднести до конкретного об’єкта витрат, включають до складу ЗВВ з подальшим розподілом. У бухобліку таку заробітну плату нараховують за дебетом рахунка 91 (замість рахунка 23) за відповідною статтею витрат. А саме записують: Дт 91 — Кт 661, 471.

Бухоблік операцій з формування прямих витрат на оплату праці показаний у табл. 2.

Таблиця 2. Облік прямих витрат на оплату праці

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| 1 | Нараховано основну заробітну плату працівникам, зайнятим у виробництві | 231, 232 | 661 |

| 2 | Нараховано премії та заохочення працівникам, зайнятим у виробництві | 231, 232 | 661 |

| 3 | Нараховано компенсаційні виплати працівникам, зайнятим у виробництві | 231, 232 | 661 |

| 4 | Нараховано відпускні працівникам, зайнятим у виробництві | 231, 232 | 661 |

| 5 | Нараховано суму забезпечення на оплату майбутніх відпусток працівникам, зайнятим у виробництві | 231, 232 | 471 |

Інші прямі витрати

До інших прямих витрат відносять усі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, крім прямих матеріальних витрат і прямих витрат на оплату праці. Зокрема, це:

— соціальні нарахування на заробітну плату виробничих робітників;

— плата за оренду земельних і майнових паїв, пов’язаних з виробництвом продукції (робіт, послуг);

— амортизація необоротних активів виробничого призначення;

— втрати від технічно неминучого браку та витрати на його виправлення тощо.

Нарахування на заробітну плату виробничих робітників у бухобліку відносять на ті ж рахунки обліку витрат, на яких відображають нарахування самої зарплати. Тобто їх уключають:

— або до складу виробничої собівартості продукції (робіт, послуг);

— або до складу загальновиробничих витрат з подальшим розподілом — якщо немає можливості прямо віднести до об’єкта витрат.

Нарахування зобов’язань з ЄСВ відображають за кредитом субрахунку 651 «За розрахунками із загальнообов’язкового державного соціального страхування».

У разі прямого віднесення сум ЄСВ до конкретного об’єкта витрат роблять такий запис: Дт 23 (відповідні субрахунки) — Кт 651.

У разі коли неможливо прямо віднести суми нарахованого ЄСВ до об’єкта витрат, застосовують таку кореспонденцію рахунків: Дт 91 — Кт 651.

Відображення в бухгалтерському обліку операції з нарахування ЄСВ на оплату праці робітників, зайнятих у виробництві продукції (робіт, послуг), показано в табл. 3.

Таблиця 3. Облік прямих витрат з нарахування ЄСВ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| 1 | Нараховано ЄСВ на заробітну плату робітникам, зайнятим у виробництві продукції (робіт, послуг) | 231, 232 | 651 |

До складу виробничої собівартості включають також амортизацію необоротних матеріальних і нематеріальних активів. Суму амортизації необоротних активів, які безпосередньо беруть участь у виробництві певного виду продукції (робіт, послуг), прямо включають до складу витрат на виробництво. При цьому роблять проводку: Дт 23 (відповідні субрахунки) — Кт 13 (відповідні субрахунки).

Проте частіше необоротні активи використовують для виробництва різних видів продукції. У цьому випадку суму амортизації відносять до ЗВВ відповідного цеху з подальшим розподілом за видами продукції пропорційно обраній базі. У такому разі проводка виглядає так: Дт 91 — Кт 13 (відповідні субрахунки).

Бухоблік операцій з нарахування амортизації необоротних активів, задіяних у виробництві продукції (робіт, послуг), наведемо в табл. 4.

Таблиця 4. Облік прямих витрат з нарахування амортизації

| № з/п | Зміст господарської операції | Кореспонденція рахунків | |

| Дт | Кт | ||

| 1 | Нараховано амортизацію основних засобів, що використовуються при виробництві продукції (робіт, послуг) | 231, 232 | 131 |

| 2 | Нараховано амортизацію інших необоротних активів, що використовуються при виробництві продукції (робіт, послуг) | 231, 232 | 132 |

| 3 | Нараховано амортизацію нематеріальних активів, що використовуються при виробництві продукції (робіт, послуг) | 231, 232 | 133 |

Інші прямі витрати, крім розглянутих вище, обліковують стандартно. Тобто на рахунку 23 відображають витрати, які безпосередньо (прямо) включають до складу виробничої собівартості продукції (робіт, послуг), а на рахунку 91 — виробничі накладні витрати.