5.1. Складові ТЗВ

Нагадаємо, що ТЗВ є однією зі складових первісної вартості запасів. Так, зазначені витрати беруть участь у формуванні первісної вартості ТМЦ:

— придбаних за плату (п. 9 П(С)БО 9);

— внесених до статутного капіталу підприємства (п. 11 П(С)БО 9);

— отриманих безоплатно (п. 12 П(С)БО 9);

— придбаних (отриманих) у результаті обміну запасів (див. лист Мінфіну від 14.04.2005 р. № 31-04200-30-25/6582).

Давайте ж тепер розберемося, що таке ТЗВ.

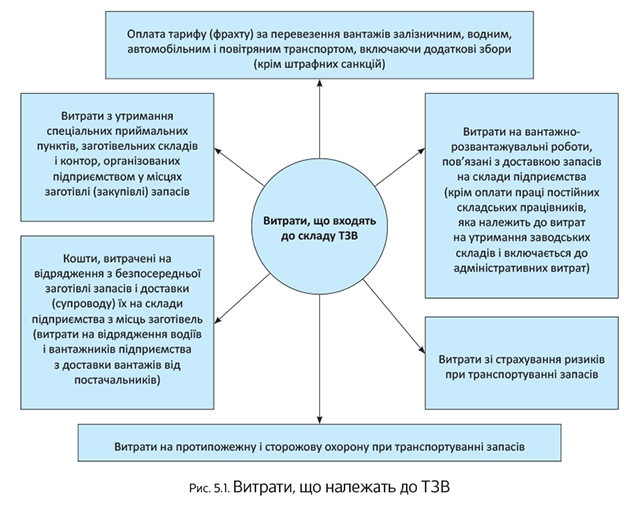

В укрупненому вигляді, тобто без установлення детального переліку, склад витрат, які формують ТЗВ, наведено в абзаці п’ятому п. 9 П(С)БО 9. Згідно із цією нормою ТЗВ уключають витрати на:

— заготівлю запасів;

— оплату тарифів (фрахту) за вантажно-розвантажувальні роботи;

— транспортування запасів усіма видами транспорту до місця їх використання, включаючи витрати зі страхування ризиків транспортування запасів.

Детальніша розшифровка витрат, що належать до ТЗВ, міститься в п. 20 Методрекомендацій № 373. Ви їх можете побачити на рис. 5.1 (див. с. 78).

При цьому пам’ятайте, що не належать до складу ТЗВ витрати на:

— відрядження, пов’язані з погодженням технічних умов та оформленням договорів на постачання запасів (п. 20 Методрекомендацій № 373);

— утримання відділів постачання, а також інших відділів (служб) підприємства з аналогічними функціями, що займаються забезпеченням підприємства запасами (п. 2.3 Методрекомендацій № 2).

Тобто такі витрати не потраплять до первісної вартості запасів. Вони відносяться до витрат того періоду, в якому були здійснені.

Крім того, не потрапляють до ТЗВ, хоча, зрештою, включаються до первісної вартості запасів, такі витрати (п. 9 П(С)БО 9):

— суми ввізного мита;

— суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються підприємству відповідно до чинного законодавства;

— інші витрати, безпосередньо пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання в запланованих цілях. До таких витрат належать, зокрема, суми втрат ТМЦ (нестача, псування) в межах установлених норм природного убутку в дорозі, виявлених при оприбуткуванні придбаних запасів*.

* Більше про нестачі, виявлені при прийманні запасів, див. у підрозділі 2.7 на с. 24.

Зауважте:

до первісної вартості запасів включають тільки суми ТЗВ, пов’язані з їх придбанням (отриманням)

Тобто жодного стосунку до формування первісної вартості запасів не мають витрати:

— понесені у зв’язку з внутрішніми перевезеннями запасів по території підприємства або між його структурними підрозділами;

— що виникли при поверненні запасів постачальнику;

— на завантаження, транспортування, перевалку і страхування готової продукції;

— на транспортно-експедиційні та інші послуги, пов’язані з реалізацією запасів.

Залежно від умов договору, укладеного між продавцем і покупцем, вартість доставки може бути:

— включена до ціни запасів;

— установлена понад ціну запасів;

— покладена на покупця.

Це дуже важливий момент, оскільки від установленого в договорі способу доставки залежить, потрапить її вартість до ТЗВ чи ні.

Так, якщо доставка запасів покупцеві входить до обов’язків постачальника, то в покупця витрати на транспортування ввійдуть до ціни запасів, що придбаваються, навіть якщо вартість доставки зазначено продавцем у розрахункових і супровідних документах окремо від вартості самих запасів. Тобто для покупця такі транспортні витрати постачальника (включені до ціни запасів, що продаються, або ж установлені понад неї) разом з вартістю запасів є не чим іншим, як «сумами, що сплачуються згідно з договором постачальнику (продавцю)…», але ніяк не ТЗВ.

ТЗВ вважаються лише ті транспортні витрати, які здійснені безпосередньо покупцем запасів при самостійній їх доставці на підприємство

Майте на увазі: транспортні витрати, понесені покупцем у зв’язку з придбанням запасів, відносять до ТЗВ незалежно від того, здійснювалася їх доставка сторонніми організаціями або власними силами самого підприємства (власними чи орендованими транспортними засобами).

При цьому роботи, пов’язані з транспортуванням запасів власним транспортом, уключають до ТЗВ за виробничою собівартістю послуг допоміжних (підсобних) виробництв (господарств) підприємства з перевезення таких запасів (див. лист Мінфіну від 04.03.2005 р. № 31-04200-30-10/3778).

5.2. Способи обліку ТЗВ

Відповідно до п. 9 П(С)БО 9 можливі два способи обліку ТЗВ. Так, зазначені витрати можна:

1) відразу включати до первісної вартості одиниці (найменування, групи, виду) придбаних запасів при їх оприбуткуванні. Цей спосіб доцільно використовувати, якщо можна достовірно визначити суми ТЗВ, що безпосередньо відносяться до придбаних запасів (п. 5.5 Методрекомендацій № 2). У такому разі ТЗВ відображають за дебетом відповідних субрахунків рахунків 20, 21, 22 і 28;

2) обліковувати на окремому субрахунку рахунків обліку запасів, що спеціально вводиться для цього, з подальшим розподілом за середнім відсотком.

Який з варіантів обрати, вирішує саме підприємство. При цьому свій вибір необхідно закріпити в наказі про облікову політику підприємства. Причому стосовно різних одиниць обліку запасів (найменувань або однорідних груп, видів) можна встановлювати свої способи обліку ТЗВ. Так, наприклад, підприємство, що придбаває товар у нерезидента і купує товар на території України, має право визначити різні способи обліку ТЗВ, понесених при придбанні імпортних і вітчизняних товарів.

Головне пам’ятайте: оскільки встановлення порядку обліку та розподілу ТЗВ є одним з елементів облікової політики, змінити його можливо тільки у виняткових випадках, прямо встановлених у п. 9 П(С)БО 6. Про нюанси визначення та зміни облікової політики підприємства ви можете прочитати в «Податки та бухгалтерський облік», 2018, № 3, с. 7; 2016, № 1-2, с. 15; 2015, № 85, с. 22.

Обидва способи обліку ТЗВ розглянемо більш детально.

При першому способі обліку ТЗВ немає жодних складнощів, якщо здійснюється доставка одного виду ТМЦ.

Але так буває нечасто. Зазвичай доставляють запаси не одного, а декількох найменувань (іноді навіть декількох десятків). У цьому випадку загальну суму транспортних витрат потрібно розподілити між усіма найменуваннями запасів, що доставляються.

Базою розподілу може слугувати, наприклад, вартість запасів, їх кількість або вага. Залежно від обраної бази результат розподілу витрат на одиницю запасів, звісно, буде різним. На наш погляд, логічніше розподіляти транспортні витрати пропорційно вартості отриманих запасів, ніж їх кількості, особливо за ситуації, коли в одному супровідному документі постачальника зазначено запаси з різним кількісним виміром.

Очевидно, що застосовувати цей спосіб обліку ТЗВ доцільно при невеликій номенклатурі запасів. Як він діє на практиці, покажемо на прикладі.

Приклад 5.1. Підприємство придбало 500 кг товару А на суму 5880,00 грн. (у тому числі ПДВ — 980,00 грн.), а також 700 кг товару Б на суму 13200,00 грн. (у тому числі ПДВ — 2200,00 грн.).

Вартість послуг транспортної організації з доставки товару становить 1680,00 грн. (у тому числі ПДВ — 280,00 грн.).

У цьому випадку первісну вартість придбаних товарів з урахуванням ТЗВ можна розрахувати таким чином:

1) визначаємо загальну вартість придбаних товарів без урахування ПДВ:

4900,00 + 11000,00 = 15900,00 (грн.);

2) розраховуємо вартість транспортування 1 грн. товару:

1400,00 : 15900,00 = 0,08805 (грн.);

3) визначаємо вартість транспортування:

— товару А: 4900,00 х 0,08805 = 431,45 (грн.);

— товару Б: 11000,00 х 0,08805 = 968,55 (грн.);

4) розраховуємо первісну вартість з урахуванням ТЗВ 1 кілограма:

— товару А: (4900,00 + 431,45) : 500 = 10,66 (грн./кг);

— товару Б: (11000,00 + 968,55) : 700 = 17,10 (грн./кг).

У такій ситуації в бухгалтерському обліку потрібно зробити такі записи (див. табл. 5.1):

Таблиця 5.1. Облік ТЗВ прямим методом

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Оприбутковано товар А, отриманий від постачальника | 281/А | 631/1 | 4900,00 |

| 2 | Оприбутковано товар Б, отриманий від постачальника | 281/Б | 631/1 | 11000,00 |

| 3 | Відображено податковий кредит з ПДВ, сплаченого у складі вартості товарів (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 631/1 | 3180,00 |

| 641/ПДВ | 644/1 | 3180,00 | ||

| 4 | Включено до первісної вартості товару А суму витрат на його доставку | 281/А | 631/2 | 431,45 |

| 5 | Включено до первісної вартості товару Б суму витрат на його доставку | 281/Б | 631/2 | 968,55 |

| 6 | Відображено податковий кредит з ПДВ з вартості послуг з транспортування товарів (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 631/2 | 280,00 |

| 641/ПДВ | 644/1 | 280,00 | ||

| 7 | Перераховано оплату постачальнику за товари | 631/1 | 311 | 19080,00 |

| 8 | Оплачено послуги транспортної організації з транспортування товару | 631/2 | 311 | 1680,00 |

Тепер про другий спосіб обліку ТЗВ. Його застосовують у тих випадках, коли ТЗВ пов’язані одночасно з декількома найменуваннями, групами, видами запасів і їх неможливо віднести безпосередньо до конкретних одиниць бухгалтерського обліку запасів. У цьому випадку облік ТЗВ можна вести за окремими групами запасів на субрахунку, що спеціально вводиться (наприклад, 200 «Транспортно-заготівельні витрати на запаси»), або на окремому додатковому субрахунку (наприклад, 2011 «Транспортно-заготівельні витрати на сировину й матеріали») до відповідного рахунку обліку запасів (п. 5.5 Методрекомендацій № 2).

Скільки субрахунків вводити для обліку ТЗВ і до яких груп запасів їх створювати, підприємство вирішує самостійно. При цьому ступінь деталізації облікових груп ТЗВ залежить від багатьох чинників, у тому числі від відмінностей у питомій вазі ТЗВ у розрізі груп однорідних запасів, а також від завдань управління й економічної доцільності проведення таких детальних облікових робіт.

Підприємствам роздрібної торгівлі для відображення сум ТЗВ додатком до П(С)БО 9 (приклад 2) запропоновано субрахунок 289 «Транспортно-заготівельні витрати».

В основу другого способу обліку ТЗВ (за середнім відсотком) покладено принцип усереднення. Він передбачає накопичення суми ТЗВ протягом місяця на окремому субрахунку рахунку обліку запасів. Наприкінці місяця за спеціальною формулою визначають суму ТЗВ, що підлягає списанню на збільшення вартості запасів, що вибули. Як наслідок, ТЗВ розподіляють не між кожною конкретною одиницею запасів, а між запасами, що вибули, і залишком запасів на кінець звітного місяця за окремими однорідними групами усереднено.

Суми ТЗВ, що обліковуються методом розподілу за середнім відсотком і відносяться до вартості запасів, які вибули, списують на ті ж рахунки бухгалтерського обліку, у кореспонденції з якими відображено вибуття відповідних ТМЦ.

Механізм розподілу ТЗВ за середнім відсотком опишемо далі.

5.3. Розподіляємо ТЗВ за середнім відсотком

Узагальнена на окремому субрахунку обліку запасів сума ТЗВ має бути розподілена. Такий розподіл здійснюють щомісячно між запасами, що залишилися на кінець звітного місяця, і тими, які вибули (використані у виробництві, реалізовані, безоплатно передані тощо) протягом цього місяця (абзац п’ятий п. 9 П(С)БО 9). Як це зробити?

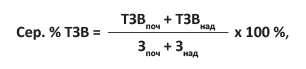

Спочатку знаходимо середній відсоток ТЗВ. Для цього визначаємо відношення суми залишку величини ТЗВ на початок звітного місяця і ТЗВ, понесених за місяць, до суми вартості залишку запасів на початок місяця і запасів, що надійшли протягом місяця. Отримане в результаті значення, помножене на 100, і дає середній відсоток ТЗВ.

Щоб було зрозуміліше, покажемо наведений порядок розрахунку у вигляді формули:

де Сер. % ТЗВ — середній відсоток ТЗВ;

ТЗВпоч — залишок ТЗВ на початок звітного місяця;

ТЗВнад — сума ТЗВ, понесених у звітному місяці;

Зпоч — вартість залишку запасів на початок звітного місяця;

Знад — вартість запасів, що надійшли у звітному місяці.

Далі визначаємо суму ТЗВ, що припадає на запаси, які вибули. Для цього вартість запасів, що вибули протягом місяця, множимо на середній відсоток ТЗВ і ділимо отримане значення на 100. У вигляді формули це виглядає так:

ТЗВвиб = Звиб х Сер. % ТЗВ : 100 %,

де ТЗВвиб — сума ТЗВ, що припадає на запаси, які вибули у звітному місяці;

Звиб — вартість запасів, що вибули.

Зверніть увагу: у загальному випадку для розподілу ТЗВ застосовують покупну вартість запасів. Виняток становлять підприємства роздрібної торгівлі, що оцінюють товари за цінами продажу. Вони в процесі розподілу ТЗВ використовують продажну вартість товарів, тобто ту, яку обліковують на субрахунку 282 «Товари в торгівлі»*.

* Детальніше про облік товарів у роздробі див. у підрозділі 4.3 на с. 59.

Також пам’ятайте: в обов’язковому порядку з розрахунків попередньо виключають (за приходом і витратою за звітний місяць) внутрішні обороти з переміщення запасів зі складу в інше місце зберігання.

Застосування способу обліку ТЗВ за середнім відсотком розглянемо на прикладі.

Приклад 5.2. Підприємство, що займається виробничою діяльністю, мало на початок звітного місяця залишок матеріалів у сумі 45000,00 грн. (сальдо за дебетом субрахунку 201). Сума ТЗВ, що припадає на цей залишок, склала 2050,00 грн. (сальдо за дебетом субрахунку 201/1).

Протягом звітного місяця підприємством придбано матеріали вартістю 150000,00 грн. (у тому числі ПДВ — 25000,00 грн.). Вартість доставки матеріалів — 5700,00 грн. (у тому числі ПДВ — 950,00 грн.).

У цьому ж місяці матеріали були:

— відпущені основному виробництву на суму 120000,00 грн.;

— передані для адміністративних цілей на суму 3500,00 грн.;

— реалізовані на сторону на суму 15000,00 грн. (продажна вартість становить 21000,00 грн. з урахуванням ПДВ).

Усього вибуло матеріалів обліковою вартістю 138500,00 грн. (без ПДВ).

Розподіл ТЗВ між запасами, які вибули, і запасами, що залишилися на складах, покажемо в табл. 5.2.

Таблиця 5.2. Розрахунок ТЗВ за середнім відсотком

| № з/п | Найменування показників | Вартість матеріалів, грн. | Сума ТЗВ, грн. | Разом, грн. (гр. 3 + гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Залишок на початок звітного місяця на складах та інших місцях зберігання | 45000,00 | 2050,00 | 47050,00 |

| 2 | Надійшло за звітний місяць (без внутрішнього обороту) | 125000,00 | 4750,00 | 129750,00 |

| 3 | Разом (ряд. 1 + ряд. 2) | 170000,00 | 6800,00 | 176800,00 |

| 4 | Середній відсоток ТЗВ ((ряд. 3 гр. 4 : ряд. 3 гр. 3) х 100 %) | 6800,00 : 170000,00 х 100 % = 4 % | ||

| 5 | Вибуло за звітний місяць (без внутрішнього обороту)*, у тому числі: | 138500,00 | 5540,00 | 144040,00 |

| — відпущено основному виробництву | 120000,00 | 4800,00 | 124800,00 | |

| — передано для адміністративних цілей | 3500,00 | 140,00 | 3640,00 | |

| — реалізовано на сторону | 15000,00 | 600,00 | 15600,00 | |

| 6 | Залишок на кінець звітного місяця (ряд. 3 - ряд. 5) | 31500,00 | 1260,00 | 32760,00 |

| * Для графи 4 цей показник розраховують так: ряд. 5 гр. 3 х ряд. 4 : 100 %. | ||||

Отже, фактична собівартість запасів, що вибули, склала 144040,00 грн., а тих, що залишилися на кінець місяця на складах, — 32760,00 грн.

Тепер покажемо, як наведені операції відобразити в бухгалтерському обліку підприємства (див. табл. 5.3).

Таблиця 5.3. Облік ТЗВ за середнім відсотком

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Оприбутковано матеріали, отримані від постачальника | 201 | 631/1 | 125000,00 |

| 2 | Відображено податковий кредит з ПДВ з вартості матеріалів (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 631/1 | 25000,00 |

| 641/ПДВ | 644/1 | 25000,00 | ||

| 3 | Підписано акт наданих транспортних послуг | 201/1 | 631/2 | 4750,00 |

| 4 | Відображено податковий кредит з ПДВ з вартості послуг з транспортування матеріалів (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 631/2 | 950,00 |

| 641/ПДВ | 644/1 | 950,00 | ||

| 5 | Перераховано оплату постачальнику за матеріали | 631/1 | 311 | 150000,00 |

| 6 | Оплачено послуги транспортної організації з доставки матеріалів | 631/2 | 311 | 5700,00 |

| 7 | Відпущено матеріали у виробництво | 23 | 201 | 120000,00 |

| 8 | Списано суму ТЗВ, що припадає на вартість матеріалів, відпущених у виробництво | 23 | 201/1 | 4800,00 |

| 9 | Передано матеріали для адміністративних цілей | 92 | 201 | 3500,00 |

| 10 | Списано суму ТЗВ, що припадає на вартість матеріалів, переданих для адміністративних цілей | 92 | 201/1 | 140,00 |

| 11 | Відображено реалізацію матеріалів на сторону | 377 | 712 | 21000,00 |

| 12 | Відображено суму податкових зобов’язань з ПДВ | 712 | 641/ПДВ | 3500,00 |

| 13 | Відображено облікову вартість матеріалів, реалізованих на сторону | 943 | 201 | 15000,00 |

| 14 | Списано суму ТЗВ, що припадає на вартість реалізованих матеріалів | 943 | 201/1 | 600,00 |

висновки

- Суми ТЗВ, пов’язані з придбанням (отриманням) ТМЦ, включають до первісної вартості таких запасів.

- При прямому способі обліку ТЗВ загальну суму транспортних витрат розподіляють між усіма найменуваннями запасів, що доставляються, залежно від обраної бази розподілу.

- Облік ТЗВ за середнім відсотком ведуть за окремими групами запасів на субрахунку, що спеціально вводиться, або на окремому додатковому субрахунку до відповідного рахунку обліку запасів.

- Узагальнену на окремому субрахунку суму ТЗВ щомісячно розподіляють між запасами, що залишилися на кінець звітного місяця, і запасами, які вибули протягом місяця. Для цього розраховують середній відсоток ТЗВ.