Виды себестоимости

В бухгалтерском понимании себестоимость является составляющей расходов предприятия. Какие именно расходы ее формируют, регламентирует «расходное» П(С)БУ 16.

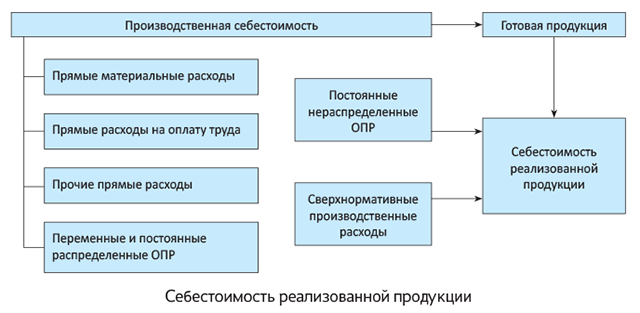

По требованиям п. 11 П(С)БУ 16 определяют два вида бухгалтерской себестоимости:

1) себестоимость реализованной продукции (работ, услуг) учитывают на субсчетах 901 «Себестоимость реализованной готовой продукции» и 903 «Себестоимость реализованных работ и услуг». Она состоит из:

— производственной себестоимости продукции (работ, услуг), реализованной в течение отчетного периода;

— нераспределенных постоянных общепроизводственных расходов (ОПР);

— сверхнормативных производственных расходов;

2) производственную себестоимость продукции (работ, услуг) формируют на счете 23 «Производство». В нее включают:

— прямые материальные расходы;

— прямые расходы на оплату труда;

— прочие прямые расходы;

— переменные и постоянные распределенные общепроизводственные расходы.

Производственную себестоимость изготавливаемой продукции уменьшают на (1) справедливую стоимость реализуемой сопутствующей продукции и (2) стоимость используемой на предприятии сопутствующей продукции в оценке ее возможного использования.

По производственной себестоимости оценивают такие виды запасов, как:

— готовая продукция (п. 10 П(С)БУ 9) и

— незавершенное производство (п. 6 П(С)БУ 9).

Состав себестоимости реализованной продукции можно изобразить на схеме (см. рисунок на с. 3).

Информацию о затратах на производство по видам деятельности обобщают на счетах бухучета 23 «Производство», 24 «Брак в производстве», 25 «Полуфабрикаты», 39 «Расходы будущих периодов», 91 «Общепроизводственные расходы».

На счете 39 отражают расходы, которые понесены в текущем отчетном периоде, но подлежат отнесению на расходы в будущих отчетных периодах.

Для группировки расходов по видам производств к субсчету 23 открывают субсчета второго порядка (например, 231 «Основное производство», 232 «Вспомогательные производства»).

По дебету счета 23 отражают прямые материальные, трудовые и прочие прямые расходы в корреспонденции с кредитом счетов учета производственных запасов, расчетов с персоналом по оплате труда и др.

Производственные накладные расходы на организацию и управление производством, а также расходы на содержание и эксплуатацию машин и оборудования предварительно собирают на счете 91. По окончании отчетного периода ОПР, учтенные на счете 91, списывают в порядке распределения на счет 23 и счет 90 «Себестоимость реализации».

Стоимость услуг, предоставленных вспомогательными производствами основному, списывают с субсчета 232 в дебет субсчета 231. По дебету счета 23 отражают также и потери от брака продукции (работ, услуг) по технологическим причинам (Кт 24).

С кредита счета 23 списывают фактическую производственную себестоимость завершенной производством продукции, выполненных работ, предоставленных услуг в:

— Дт 26 «Готовая продукция» (в отношении готовой продукции);

— Дт 903 «Себестоимость реализованных работ и услуг» (в отношении работ, услуг).

Дебетовый остаток по счету 23 на конец отчетного периода характеризует величину незавершенного производства.

Прямые материальные затраты

Состав прямых расходов, формирующих производственную себестоимость продукции (работ, услуг), определяют пп. 12 — 14 П(С)БУ 16.

Так, к прямым материальным расходам относят расходы на сырье, основные и вспомогательные материалы, покупные полуфабрикаты, энергию и другие материальные ресурсы, использованные в процессе производства продукции, если они могут быть непосредственно отнесены на конкретный объект расходов.

При этом под расходом сырья, материалов, полуфабрикатов, топлива и других материальных ресурсов понимают фактическое использование этих ценностей непосредственно на производство продукции. Отпуск материальных ценностей в цеховые склады (кладовые) рассматривается не как расход на производство, а как их перемещение. В связи с этим стоимость запасов, переданных в производство, но не использованных на конец месяца, ежемесячно списывают методом «красное сторно»: Дт 23 — Кт 20, 22.

Первым числом следующего месяца эту сумму в разрезе наименований материальных расходов снова записывают в поступление цеха (в той же сумме прямой записью).

При отпуске запасов в производство (а также из производства и при другом выбытии) п. 16 П(С)БУ 9 предоставляет возможность применять такие методы оценки:

— идентифицированной себестоимости соответствующей единицы запасов;

— средневзвешенной себестоимости;

— себестоимости первых по времени поступления запасов (ФИФО);

— нормативных затрат.

Для всех единиц запасов, имеющих одинаковое назначение и одинаковые условия использования, применяют только один из приведенных методов оценки их выбытия.

При списании запасов в производственную себестоимость попадет также сумма транспортно-заготовительных расходов (ТЗР), которая была непосредственно отнесена в состав первоначальной стоимости приобретенных материальных ценностей при их оприходовании.

Если ТЗР при оприходовании запасов отражали общей суммой на отдельном субсчете (т. е. не включали в первоначальную стоимость запасов), то у них иной порядок учета. Такие суммы ТЗР согласно п. 9 П(С)БУ 9 ежемесячно распределяют между остатком запасов на конец отчетного месяца и стоимостью выбывших (списанных в производство, реализованных на сторону, бесплатно переданных и т. п.) запасов.

Сумму ТЗР, подлежащую списанию по отдельным группам запасов, определяют как произведение стоимости выбывших запасов и среднего процента ТЗР. В свою очередь, средний процент ТЗР рассчитывают делением суммы ТЗР на начало месяца и ТЗР за отчетный месяц на сумму остатка запасов на начало месяца и запасов, поступивших за отчетный месяц. Подробнее об учете ТЗР см. в «Налоги и бухгалтерский учет», 2018, № 50, с. 77.

Передачу материальных ценностей в производство и стоимость выполненных для предприятия работ / предоставленных услуг производственного характера отражают такой корреспонденцией счетов: Дт 23 (соответствующие субсчета) — Кт 20, 22, 63, 377, 685.

Что касается суммы ТЗР, относящейся к стоимости запасов, отпущенных в производство, то ее списывают на те же счета, в корреспонденции с которыми отражено выбытие соответствующих запасов: Дт 23 — Кт 20, 22 (субсчета, открытые для учета ТЗР).

Отражение в бухучете операций по списанию прямых материальных затрат в состав производственной себестоимости представим в табл. 1.

Таблица 1. Учет прямых материальных затрат

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дт | Кт | ||

| 1 | Переданы сырье и материалы цехам основного и вспомогательного производств для изготовления продукции (работ, услуг) | 231, 232 | 2011* |

| * Стоимость производственных запасов отражают на субсчете второго порядка — 1, а величину ТЗР, относимых к запасам, на субсчете второго порядка — 2, открытом к счету 20 «Производственные запасы». В данном случае — субсчет 2011 «Сырье и материалы», субсчет 2012 «Транспортно-заготовительные расходы». | |||

| 2 | Списаны ТЗР, приходящиеся на отпущенные сырье и материалы | 231, 232 | 2012 |

| 3 | Переданы покупные полуфабрикаты и комплектующие изделия цехам основного и вспомогательного производств для изготовления продукции (работ, услуг) | 231, 232 | 202 |

| 4 | Списаны ТЗР, приходящиеся на отпущенные покупные полуфабрикаты и комплектующие изделия | 231, 232 | 2012 |

| 5 | Отпущено топливо на технологические цели | 231, 232 | 203 |

| 6 | Списаны ТЗР, приходящиеся на отпущенное топливо | 231, 232 | 2012 |

| 7 | Отпущены тара и тарные материалы для производства продукции (работ, услуг) | 231, 232 | 204 |

| 8 | Списаны ТЗР, приходящиеся на отпущенные тару и тарные материалы | 231, 232 | 2012 |

| 9 | Отпущены строительные материалы для производства продукции (работ, услуг) | 231, 232 | 205 |

| 10 | Списаны ТЗР, приходящиеся на отпущенные строительные материалы | 231, 232 | 2012 |

| 11 | Отпущены запасные части для производства продукции (работ, услуг) | 231, 232 | 207 |

| 12 | Списаны ТЗР, приходящиеся на отпущенные запасные части | 231, 232 | 2012 |

| 13 | Отпущены малоценные и быстроизнашивающиеся предметы для производства продукции (работ, услуг) | 231, 232 | 22 |

| 14 | Списаны ТЗР, приходящиеся на отпущенные малоценные и быстроизнашивающиеся предметы | 231, 232 | 2012 |

| 15 | Переданы полуфабрикаты собственного производства (при применении полуфабрикатного варианта учета затрат на производство) для производства продукции (работ, услуг) по фактической производственной себестоимости | 231, 232 | 25 (23) |

| 16 | Отпущена в производство готовая продукция, первоначально предназначенная для реализации, по фактической производственной себестоимости | 231, 232 | 26 |

| 17 | Переданы товары для производства продукции (работ, услуг) | 231, 232 | 281 |

| 18 | Списаны ТЗР, приходящиеся на отпущенные товары | 231, 232 | 289 |

| 19 | Отпущены прочие материалы для производства продукции (работ, услуг) | 231, 232 | 209 |

| 20 | Списаны ТЗР, приходящиеся на отпущенные прочие материалы | 231, 232 | 2012 |

| 21 | Списана стоимость работ и услуг производственного характера, выполненных сторонними организациями | 231, 232 | 631, 632 |

| 22 | Возвращены на склад не использованные в цехах основного и вспомогательного производств материальные ценности | 20, 22* | 231, 232 |

| * Соответствующий субсчет учета запасов. | |||

| Одновременно отражена сумма ТЗР, приходящаяся на возвращенные из производства запасы | 2012 | 231, 232 | |

| 23 | Списана со счетов производства стоимость материальных ценностей, оставшихся неиспользованными на конец месяца в цехах основного и вспомогательного производств (методом «красное сторно») | 231, 232 | 2011 |

| Одновременно сделана сторнировочная запись на сумму ТЗР | 231, 232 | 2012 | |

Прямые расходы на оплату труда

Расходы на оплату труда являются существенным элементом производственной себестоимости продукции (работ, услуг) на любом предприятии.

При этом прямыми расходами на оплату труда считают заработную плату и другие выплаты работникам, занятым изготовлением продукции, выполнением работ или предоставлением услуг, если они могут быть непосредственно (на основании первичных документов) отнесены к конкретному объекту расходов.

Информацию о расчетах с персоналом предприятия по оплате труда (по всем видам заработной платы, премиям, пособиям и т. п.) обобщают на счете 66 «Расчеты по выплатам работникам».

Заработную плату и другие выплаты работникам, занятым в производстве продукции (выполнении работ, предоставлении услуг), которые могут быть непосредственно отнесены к конкретному объекту расходов, отражают по дебету счета 23.

На сумму начисленной заработной платы, а также прочих расходов на оплату труда, которые можно непосредственно отнести к конкретному объекту расходов, делают такую проводку: Дт 23 (соответствующие субсчета) — Кт 661.

Кроме того, в производственную себестоимость включают суммы обеспечений на оплату отпусков производственных рабочих (резерв отпусков), создаваемых в соответствии с п. 12 П(С)БУ 11. Подробнее об обеспечении на оплату отпусков см. «Налоги и бухгалтерский учет», 2019, № 31, с. 97.

Ежемесячную сумму обеспечения определяют как произведение фактически начисленной работникам заработной платы и коэффициента резервирования. Его исчисляют как отношение годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда с учетом ЕСВ.

Обеспечения на оплату отпусков рабочих, занятых выпуском продукции, начисляют так: Дт 23 (соответствующие субсчета) — Кт 471.

Заработную плату, которую невозможно прямо отнести к конкретному объекту расходов, включают в состав ОПР с последующим распределением. В бухучете такую зарплату начисляют по дебету счета 91 (вместо счета 23) по соответствующей статье расходов. А именно такую операцию фиксируют записью: Дт 91 — Кт 661, 471.

Бухучет операций по формированию прямых расходов на оплату труда показан в табл. 2.

Таблица 2. Учет прямых расходов на оплату труда

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дт | Кт | ||

| 1 | Начислена основная заработная плата работникам, занятым в производстве | 231, 232 | 661 |

| 2 | Начислены премии и поощрения работникам, занятым в производстве | 231, 232 | 661 |

| 3 | Начислены компенсационные выплаты работникам, занятым в производстве | 231, 232 | 661 |

| 4 | Начислены отпускные работникам, занятым в производстве | 231, 232 | 661 |

| 5 | Начислена сумма обеспечения на оплату предстоящих отпусков работникам, занятым в производстве | 231, 232 | 471 |

Прочие прямые расходы

К прочим прямым расходам относят все другие производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов, кроме материальных затрат и расходов на оплату труда. В частности, это:

— социальные начисления на заработную плату производственных работников;

— плата за аренду земельных и имущественных паев, связанных с производством продукции (выполнением работ, предоставлением услуг);

— амортизация необоротных активов производственного назначения;

— потери от технически неизбежного брака и расходы на исправление такого технически неизбежного брака и т. п.

Начисления на заработную плату производственных работников в бухучете относят на те же счета учета расходов, на которых отражают начисление самой зарплаты. То есть их включают:

— либо в состав производственной себестоимости продукции (работ, услуг);

— либо в состав общепроизводственных расходов с последующим распределением — если нет возможности прямо отнести к объекту расходов.

Начисление обязательств по ЕСВ отражают по кредиту субсчета 651 «По расчетам по общеобязательному государственному социальному страхованию».

В случае прямого отнесения сумм ЕСВ к конкретному объекту расходов делают такую запись: Дт 23 (соответствующие субсчета) — Кт 651.

В случае, когда невозможно прямо отнести суммы начисленного ЕСВ к объекту расходов, применяют такую корреспонденцию счетов: Дт 91 — Кт 651.

Отражение в бухучете операции по начислению ЕСВ на оплату труда работников, занятых в производстве продукции (работ, услуг), показано в табл. 3.

Таблица 3. Учет прямых расходов по начислению ЕСВ

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дт | Кт | ||

| 1 | Начислен ЕСВ на заработную плату работникам, занятым в производстве продукции (работ, услуг) | 231, 232 | 651 |

В состав производственной себестоимости включают также амортизацию необоротных материальных и нематериальных активов. Сумму амортизации необоротных активов, которые непосредственно участвуют в производстве определенного вида продукции (работ, услуг), прямо включают в состав затрат на производство. При этом делают проводку: Дт 23 (соответствующие субсчета) — Кт 13 (соответствующие субсчета).

Однако чаще необоротные активы используют для производства различных видов продукции. В этом случае сумму амортизации относят на ОПР соответствующего цеха с последующим распределением по видам продукции пропорционально избранной базе. В таком случае проводка выглядит так: Дт 91 — Кт 13 (соответствующие субсчета).

Бухучет операций по начислению амортизации необоротных активов, задействованных в производстве продукции (работ, услуг), приведем в табл. 4.

Таблица 4. Учет прямых расходов по начислению амортизации

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

| Дт | Кт | ||

| 1 | Начислена амортизация основных средств, используемых при производстве продукции (работ, услуг) | 231, 232 | 131 |

| 2 | Начислена амортизация прочих необоротных активов, используемых при производстве продукции (работ, услуг) | 231, 232 | 132 |

| 3 | Начислена амортизация нематериальных активов, используемых при производстве продукции (работ, услуг) | 231, 232 | 133 |

Прочие прямые расходы, кроме рассмотренных выше, учитывают стандартно. То есть на счете 23 отражают расходы, которые прямо включают в состав производственной себестоимости продукции (работ, услуг), а на счете 91 — производственные накладные расходы.