Виправлення через уточнюючу

Усі аграрії, щоб бути протягом певного року платником сільгоспЄП, подають щороку на його початку (не пізніше 20 лютого) звітність з сільгоспЄП на поточний рік у складі:

1) загальної декларації щодо всієї площі сільгоспугідь, з яких справляється податок, — контролюючому органу за своїм місцезнаходженням (місцем перебування на податковому обліку);

2) звітної декларації окремо щодо кожної земділянки — контролюючому органу за місцем розташування такої земельної ділянки.

Разом з ними подають Розрахунок сільгоспчастки і додаток 1. Детально про це читайте у «Податки & бухоблік», 2020, № 5.

При цьому заповнюють загальну і звітну декларації з сільгоспЄП, використовуючи дані про площу сільгоспугідь станом на 1 січня (п.п. 295.9.1 ПКУ), а тому податок нараховують виходячи із цих даних на рік вперед.

Через такі правила звітування при будь-якій зміні у складі земель (наприклад, взяли в оренду нову земділянку чи розірвали договір оренди) або помилках при заповненні звітності (не відобразили в декларації якусь ділянку чи відобразили зайву, або припустилися інших помилок) виникає необхідність виправити раніше подану звітність.

Внести виправлення до декларації із сільгоспЄП аграрій може лише за допомогою одного способу — подати уточнюючий розрахунок

При цьому якщо помилку допущено одночасно і у загальній, і у звітній декларації (а воно зазвичай так і відбувається), то вам слід подати дві уточнюючі декларації: одну — до загальної декларації, а іншу — до звітної.

Водночас з цього правила є один виняток. Мова йде про випадок, коли аграрій починає орендувати чи придбаває сільгоспугіддя (хоча до 01.01.2024 р. юрособи придбати сільгоспугіддя не зможуть) в адміністративно-територіальній одиниці, де в аграрія не було в поточному році ні орендованих, ні власних сільгоспугідь.

Тоді він, крім уточнюючої декларації, яку слід подати до загальної річної декларації, також має подати звітну декларацію за місцем знаходження нової земельної ділянки. При цьому подати таку звітну декларацію слід у ті ж строки, що й уточнюючу (про це див. нижче).

Таку звітну декларацію заповнюють за правилами заповнення річної декларації. Хоча розмір сільгоспЄП у ній розраховують не за рік, а з дня реєстрації права оренди чи права власності на земділянку.

Підстави уточнення

Строки подання уточнюючого розрахунку відрізняються в залежності від причин, які привели до зміни розміру сільгоспЄП.

1. Придбали/орендували землю. У цьому разі уточнити сільгоспЄП, а інколи і подати звітну декларацію з нарахованим податком у випадку, коли за місцем знаходження землі раніше звітна декларація не подавалася, слід протягом 20 календарних днів місяця, що настає за звітним періодом (тобто кварталом), в якому виникло право власності чи користування землею (п.п. 295.9.5 ПКУ).

При цьому якщо подати уточнюючу декларацію в ці строки, то жодних штрафних санкцій нараховувати не потрібно, оскільки заниження податкових зобов’язань в цьому випадку не виникне.

Уточнити (донарахувати або зменшити) суму податкових зобов’язань з сільгоспЄП в цьому випадку слід на період починаючи з дати набуття (втрати) права власності (права користування) на землю до останнього дня податкового (звітного) року (п.п. 295.9.5 ПКУ).

При цьому слід пам’ятати, що нараховувати сільгоспЄП на взяту в оренду чи придбану сільгоспземлю, а також зменшувати податкові зобов’язання при продажу сільгоспугідь чи розірванні договору оренди слід з дати, коли відбудеться реєстрація речових прав (власності/постійного користування/оренди землі). Саме з цієї дати продукцію, вирощену на такій землі, можна вважати власновирощеною (деталі див. у «Податки & бухоблік», 2020, № 10, с. 26).

Отже, якщо, наприклад,

договір оренди був укладений 20.09.2020 р., а реєстрація речових прав на користування землею була проведена 03.10.2020 р., то уточнюючу декларацію слід подати не пізніше 20.01.2021 р.

У ній слід донарахувати податок за період з 03.10.2020 р. по 31.12.2020 р.

Якщо ж речові права на сільгоспугіддя не зареєстровано, то такій землі у декларації з сільгоспЄП не місце, аж доки не буде зареєстровано речове право. Тож і уточнювати немає чого.

На перший погляд — непоганий висновок. Але це не так. Річ у тім, що користування такою землею буде порушувати земельне законодавство, а отже, в аграрія, який вирощуватиме на неоформлених землях сільгосппродукцію, можуть бути проблеми при обранні чи підтвердженні статусу платника сільгоспЄП.

Зокрема, коли землі немає у декларації, то і продукція, яка вирощена на ній, не є власновирощеною і не потрапляє до розрахунку сільгоспчастки.

Також пам’ятайте, що не слід проводити уточнення щодо сільгоспугідь, які платник сільгоспЄП орендує у іншого платника сільгоспЄП. У цьому випадку орендовану землю має показати в своїй декларації саме орендодавець — платник сільгоспЄП. Декларацію орендаря така земля оминає (п.п. 295.9.6 ПКУ). Тобто за землю, орендовану у інших платників сільгоспЄП, податкові зобов’язання з сільгоспЄП не нараховуються.

В усіх інших випадках оренди, після укладення договору оренди і реєстрації речових прав користування землею платник сільгоспЄП має провести уточнення чи подати звітну декларацію у визначений вище строк.

2. Виявили помилку. Наприклад, не включили у декларацію одну земділянку або включили зайву тощо. У такому разі уточнити сільгоспЄП слід якомога швидше, щоб при виникненні заниження податкових зобов’язань через цю помилку зменшити розмір штрафних санкцій.

Хоча у 2020 році це твердження не діє. Причина — введення карантинного мораторію на штрафи та пеню. Такий мораторій згідно із п. 521 підрозд. 10 розд. ХХ ПКУ діє з 01.03.2020 р. і по останній день місяця, в якому закінчиться карантин. Отже, якщо аграрій припустився помилки у декларації з сільгоспЄП за 2020 рік і він проведе уточнення таких даних в період дії карантину, то навіть якщо за результатами уточнення буде донараховано податкові зобов’язання, то ані самоштрафу, ані пені нараховувати і сплачувати не слід. При цьому самоштрафу не буде, навіть якщо ви допустили помилку при нарахуванні зобов’язань за І квартал 2020 року. Річ у тім, що через щоквартальну сплату зобов’язань неточності при заповненні даних за І квартал слід вважати саме квартальною помилкою, яка мала місце у день сплати зобов’язань за І квартал (не пізніше 30.04.2020 р.). А оскільки ця дата припадає на період дії карантину, то усі помилки, що припадають на цю дату, звільняються від штрафних санкцій. Детально про це читайте у «Податки & бухоблік», 2020, № 37.

Заповнення уточнюючої декларації

Вище ми розібралися із правилами уточнення. Тепер перейдемо до заповнення уточнюючих декларацій.

Про заповнення звітних декларацій у випадку оренди сільгоспугідь на території, де раніше аграрій не мав земель, говорити не будемо. Правила заповнення таких декларацій не відрізняються від заповнення річних, за винятком того, що податок рахуємо не за рік, а за період із дати виникнення права оренди до кінця місяця.

Шапка. Перш за все слід правильно поставити позначку «Х» у шапці декларації.

Таку позначку аграрій має поставити при заповненні:

— уточнюючої загальної декларації у графі 03 «Уточнююча загальна» ряд. 1;

— уточнюючої звітної декларації у графі 06 «Уточнююча звітна» ряд. 1

Зауважимо! У категорії 108.02.05 БЗ фіскали наголошують, що коли подають уточнюючу загальну, то у ряд. 1 шапки слід вказати позначку «Х» одночасно у графі 03 «Уточнююча загальна» та графі 06 «Уточнююча звітна». Такі рекомендації слід ігнорувати, оскільки програмне забезпечення фіскалів не зможе у такому разі ідентифікувати уточнюючу декларацію.

Добре, що податкові зобов’язання нараховуються і коригуються саме за звітними деклараціями, а не за загальними. А тому зазначення такої позначки у двох графах рядку 1 шапки уточнюючої загальної декларації не вплине на розрахунок сільгоспЄП.

Водночас, якщо вказати дві позначки у звітній уточнюючій декларації, то у аграрія будуть проблеми. Така уточнююча точно не пройде по особовому рахунку. І, щоб виправитися, вам доведеться подати повторно звітну уточнюючу декларацію з позначкою лише у графі 6 ряд. 1. А попередню попросити вважати недійсною.

Потім аграрій переходить до заповнення у ряд. 1 шапки декларації періоду, за який вона подається. Спочатку слід вказати рік, за який подається уточнююча декларація, а вже потім слід зазначити, з якого періоду проводиться уточнення. При цьому, якщо ви подаєте уточнюючу в зв’язку із:

— зміною у складі сільгоспугідь (наприклад, при взятті в оренду земель) у строк, визначений у п.п. 295.9.5 ПКУ, то заповнити слід графу «починаючи з» ряд. 1. У ній варто вказати дату, з якої у аграрія відбулися зміни у складі сільгоспугідь.

Якщо йдеться про отримання в оренду нової землі, то варто вказати дату, коли виникло права оренди на земельну ділянку, у форматі «число/місяць»

При цьому у випадку, коли одночасно берете в оренду декілька ділянок, у цій графі слід вказати дату отримання права оренди на першу земельну ділянку із всіх;

— виправленням помилки, то заповнити слід графу «з урахуванням уточнень з» ряд. 1. У ній вказуєте дату, коли допустили помилку, у форматі «число/місяць». Тож якщо просто забули вказати дані про земельну ділянку з початку року, то у цій графі вказують 01.01.

Інші реквізити шапки заповнюють у звичному порядку. Тобто так, як і дані звітної чи загальної декларації, яка була подана на початку року і до якої ви вносите зміни.

Таблична частина. Загалом алгоритм її заповнення виглядає так:

1) правильно нараховуємо податок;

2) відображаємо помилкові дані щодо нарахованого податку;

3) проводимо порівняння правильних і не правильних даних і визначаємо суму донарахування чи зменшення зобов’язань і нараховуємо (за потреби) самоштраф і пеню.

Алгоритм заповнення табличної частини наведемо у таблиці.

Як заповнити табличну частину уточнюючої декларації

| Номер рядка | Примітка |

| 1 – 2 | У цих рядках слід нарахувати правильний розмір сільгоспЄП. Тобто слід заповнити ці рядки так, наче помилки не було. А якщо причина уточнення — укладання нового договору оренди чи розірвання старого, то з урахуванням прибуття чи вибуття певної ділянки із переліку об’єктів оподаткування. Особливості заповнення цих рядків в уточнюючій декларації в порівнянні із річною полягає в тому, що коли ви заповнюєте дані щодо земділянки, на яку посеред року виникло право користування (право власності) чи припинилося, то податок нараховується за період фактичного використання такої землі. Тож якщо ви зареєстрували речові права на користування землею 03.09.2020 р., то податок слід нарахувати за 28 днів вересня і за весь IV квартал. При цьому нараховувати податок за цей період слід з урахуванням правил нарахування і сплати цього податку, які прописані у п.п. 295.9.2 ПКУ (ср. ). Так, наприклад, у ІІІ кварталі розмір нарахування складає 50 % річної суми, а у IV кварталі — 30 %. Щоб правильно нарахувати податок за землі, якими аграрій користується не цілий квартал (тобто квартал, у якому набуто чи втрачено право користування чи право власності на земділянку), йому слід (108.02.04. БЗ) скористатися формулою:

де: S — сума сільгоспЄП за земділянку, на яку набуто (втрачено) право власності або користування за квартал; С — річна сума сільгоспЄП за земділянку (з 1 січня по 31 грудня поточного року); R — розмір сплати сільгоспЄП у кварталі (I квартал — 10 %; II квартал — 10 %; III квартал — 50 %; IV квартал — 30 %); Kднів кварталу — кількість календарних днів у відповідному кварталі; Kднів користування — кількість календарних днів користування та/або володіння земділянкою у кварталі. За ті квартали, протягом яких земля цілий квартал була у користуванні аграрія, податок рахується за формулою, наведеною у самій декларації |

| 3 | Вказуєте підсумкову правильну суму нарахованого сільгоспЄП за рік і поквартально. Для цього підсумовуєте за рік (графа 6) і поквартально (графи 7 – 10) суму нарахованого податку по всіх землях (сума рядків 1 – 2) |

| 4 | Вказує дані декларації, що уточнюються. Тобто неправильні дані. Щоб заповнити цей рядок, беруть дані ряд. 3 або відповідної (загальної чи звітної) річної декларації, або останньої поданої уточнюючої декларації |

| 5 | Цю графу заповнюють тільки тоді, коли помилкові дані (ряд. 4) менші від правильних (ряд. 3), тобто відображають позитивне значення різниці ряд. 3 - ряд. 4. Якщо цей рядок заповнено, то аграрій знає, що допущена помилка або здійснене коригування через укладення чи розірвання договору оренди призвели до донарахування податкових зобов’язань з сільгоспЄП |

| 6 | Цю графу заповнюють лише тоді, коли помилкові дані (ряд. 4) більші від правильних (ряд. 3), тобто відображають позитивне значення різниці ряд. 4 - ряд. 3. Якщо цей рядок заповнено, то аграрій знає, що допущена помилка або здійснене коригування через укладення чи розірвання договору оренди призвели до зменшення податкових зобов’язань із сільгоспЄП |

| 7 | Зазначають дані про суму заниженого зобов’язання з сільгоспЄП минулих періодів або періодів поточного року, за якими на дату подання уточнюючої декларації минув строк сплати. Сюди переносять усі дані із ряд. 5, якщо уточнюють минулий рік. Коли ж уточнюють поточний рік, то тільки дані із ряд. 5 за ті періоди, за які закінчився строк сплати зобов’язання. Якщо ж за якийсь період поточного року (кварталу) строк сплати не закінчився, але у ряд. 5 стоїть сума донарахованого податку, то це донарахування не вважається заниженням зобов’язань із сільгосЄП, а тому до ряд. 7 не переноситься |

| 8 | Зазначають дані про суму завищеного зобов’язання з сільгоспЄП минулих періодів або періодів поточного року, за якими на дату подання уточнюючої декларації закінчився строк сплати. Сюди переносять усі дані із ряд. 6, якщо уточнюють минулий рік. Коли ж уточнюють поточний рік, то тільки дані із ряд. 6 за ті періоди, за які закінчився строк сплати зобов’язання. Якщо ж за якийсь період поточного року (кварталу) строк сплати не закінчився, але у ряд. 6 стоїть сума зменшення податку, то це зменшення не вважається завищенням зобов’язань із сільгосЄП, а тому до ряд. 8 не переноситься |

| 9 | Зазначають суму нарахованого самоштрафу (3 % показників, вказаних у ряд. 7). Цей рядок при поданні уточнення за 2020 рік заповнений не буде, оскільки за період карантину штрафи за податкові порушення не нараховуються |

| 10 | Вказують суму нарахованої пені на суму заниженого податкового зобов’язання, вказаного у ряд. 7. При цьому слід враховувати, що пеня за період карантину не нараховується. Це стосується пені як за заниження зобов’язання, саме допущені у карантинні періоди, так і за заниження зобов’язань, що виникли у докарантинні періоди |

Звертаємо увагу! Нараховувати самоштраф і пеню, на наш погляд, аграрій має тільки при заниженні зобов’язань в уточнюючій звітній декларації. Річ у тім, що по особовому рахунку платника сільгоспЄП дані беруться тільки із звітної декларації.

Загальна декларація виступає, так би мовити, заявою юрособи про перехід на сільгоспЄП. Це підтверджують і фіскали (108.02.05 БЗ). А тому дані, що в ній відображені, в тому числі і штрафи та пеня, ніде в системі податківців відображені не будуть.

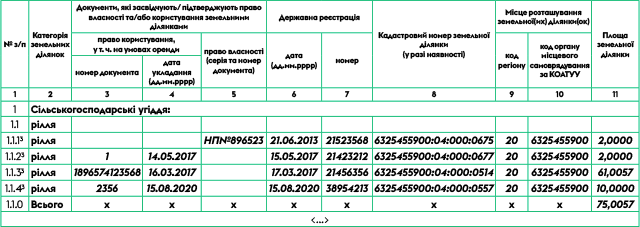

Додаток. Разом із уточнюючою декларацією аграрій має також подати додаток 1 з інформацією про наявні сільгоспземлі, щодо яких було нараховано податок в уточнюючій декларації. У шапці цього додатку вказуєте позначку «Х» у графі, яка показує, з якою уточнюючою декларацією подається додаток. А в табличній частині наводите дані про всі земділянки, сільгоспЄП щодо яких нараховано податок у ряд. 1 – 2 самої уточнюючої декларації.

Про подачу такого додатку слід проставити позначку «Х» у розділі «До декларації додаються:», що іде під табличною частиною декларації.

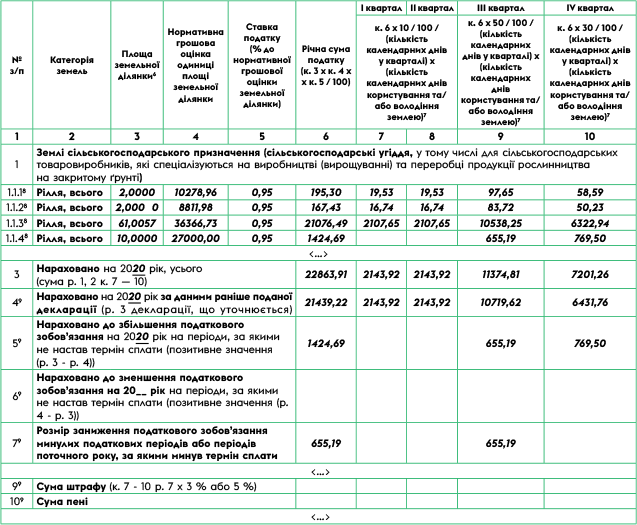

Приклад. Сільгосптоваровиробник, який використовував на початку року для вирощування сільгосппродукції 3 ділянки ріллі, взяв в оренду на території органу місцевого самоврядування, де знаходяться й інші землі, 15.08.2020 р. ще одну ділянку ріллі площею 10 га. Речові права на користування землею зареєстровано 15.08.2020 р. Нормативна грошова оцінка землі складає 27000 грн за 1 га.

При цьому уточнюючу декларацію подали тільки 24.12.2020 р., тобто після закінчення сплати зобов’язань за ІІІ квартал.

Для розрахунку податку за ІІІ квартал використовуємо формулу, запропоновану фіскалами.

Розмір сільгоспЄП за ІІІ квартал склав = ((10 га х 27000 грн/га х 0,95 %) х 50 % х 47 днів) / / 92 дня = 655,19 грн. Фрагменти уточнюючої звітної декларації і додатка до неї наведемо на рис. 1 і 2 відповідно.

Рис. 1. Приклад заповнення уточнюючої звітної декларації із сільгоспЄП

Рис. 2. Приклад заповнення додатка до уточнюючої звітної декларації