Підприємство, яке перебуває в процесі ліквідації, може мати на балансі непогашені дебіторські та кредиторські заборгованості. Що з ними треба робити? Що відображати в податковому та бухгалтерському обліку? Про це ми зараз і поговоримо. А розпочнемо з юридичних аспектів.

5.1. Правові нюанси

Передусім надамо відповідь на запитання: що відбувається із зобов’язаннями юрособи під час її ліквідації*?

* Ліквідацію у зв’язку з процедурою банкрутства ми в цьому спецвипуску не розглядаємо.

Тут усе просто: вони припиняються. Причому це стосується ліквідації як боржника, так і кредитора (ст. 609 ЦКУ). Виняток — випадки, коли згідно із законом чи іншим нормативно-правовим актом виконання зобов’язання ліквідованої юридичної особи покладається на іншу юрособу (зокрема, за зобов’язаннями про відшкодування шкоди, завданої каліцтвом, іншим ушкодженням здоров’я або смертю).

Положення ЦКУ практично дублюються ч. 3 ст. 205 ГКУ: «господарське зобов’язання припиняється неможливістю виконання у разі ліквідації суб’єкта господарювання, якщо не допускається правонаступництво за цим зобов’язанням».

Давайте детальніше розберемо, що відбувається з кредиторською та дебіторською заборгованостями в процесі припинення юрособи.

Кредиторська заборгованість

На сьогодні ліквідаційна комісія (ліквідатор) не зобов’язана повідомляти кредиторів про те, що підприємство ліквідується**. По суті, кредитори дізнаються про строки для заявлення вимог і про те, що підприємство перебуває в процесі припинення, з ЄДР.

** Хоча податківці висловлювали іншу точку зору (див. за посиланням: kyiv.sfs.gov.ua/media-ark/news-ark/372008.html).

Ліквідаційна комісія може добровільно повідомити кредиторів, що юридична особа «прощається з життям». І це найоптимальніший варіант.

Загалом, «порятунок потопаючих — справа рук самих потопаючих».

Як ми говорили на с. 8, учасники у своєму рішенні про ліквідацію юридичної особи, крім іншого, прописують порядок і строк заявлення кредиторами своїх вимог. Такий строк має бути не менше 2 і не більше 6 місяців.

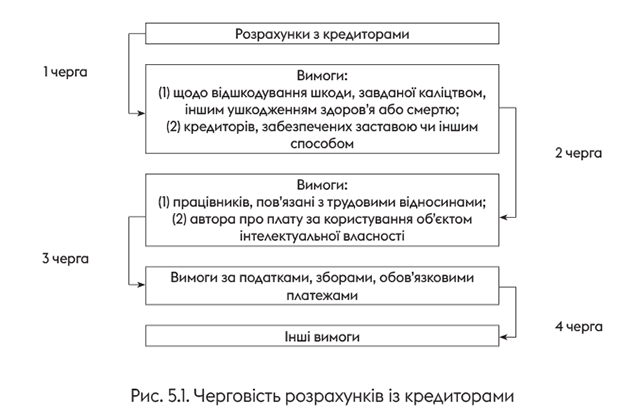

Після затвердження проміжного ліквідаційного балансу (див. «8. Знімаємо підприємство з податкового обліку») можна починати розраховуватися з кредиторами. Але зауважте: порядок таких дій не довільний. Розрахунки треба здійснювати у певній черговості. У загальному випадку для виплат за грошовими вимогами необхідно орієнтуватися на черговість, установлену ч. 1 ст. 112 ЦКУ (ч. 9 ст. 111 цього Кодексу).

Зобразимо черговість розрахунків із кредиторами у вигляді схеми (див. рис. 5.1).

Вимоги однієї черги задовольняються пропорційно сумі вимог, що належать кожному кредитору цієї черги.

Для вимог кредиторів за договорами страхування черговість установлюється спеціальним нормативно-правовим актом — Законом України «Про страхування» від 07.03.96 р. № 85/96-ВР.

Також зауважте:

1) хоч про це в ЦКУ й не сказано, але розрахунки за вимогами кожної наступної черги повинні здійснюватися лише після розрахунків за попередньою чергою. До речі, для АТ це правило прямо зафіксоване в ч. 2 ст. 89 Закону про АТ;

2) розрахунки за грошовими вимогами здійснюються, передусім, за рахунок коштів юрособи, що ліквідується. І тільки якщо їх недостатньо, здійснюється продаж її майна (ч. 9 ст. 111 ЦКУ);

3) якщо ліквідується АТ, то пам’ятайте: для нього передбачена спеціальна черговість (ч. 1 ст. 89 Закону про АТ). У ній усі 4 черги, за великим рахунком, дублюються. Відмінність лише в тому, що Закон про АТ додає додаткові черги для розрахунків з акціонерами, а саме:

— виплати нарахованих, але не виплачених дивідендів за привілейованими акціями (п’ята черга);

— виплати за привілейованими акціями, що підлягають викупу (шоста черга);

— виплати ліквідаційної вартості привілейованих акцій (сьома черга);

— виплати за простими акціями, що підлягають викупу (восьма черга);

— розподіл майна між акціонерами — власниками простих акцій пропорційно до кількості належних їм акцій (дев’ята черга);

4) як ви, напевно, помітили, третя черга включає вимоги за податками і зборами. Що це означає? Якщо податківці після перевірки (див. «2. Добровільна ліквідація юрособи: покрокова інструкція» цього номера) приймуть податкове повідомлення-рішення, то власне сплатити за ним суму треба лише у третю чергу. Такий висновок випливає з п. 97.2 ПКУ.

Ось тільки інші норми ПКУ цього правила, на жаль, не враховують. Тобто, склавши таке повідомлення-рішення, податківці, імовірніше, вимагатимуть сплати зобов’язання за ним у загальний строк — протягом 10 робочих днів, що настають за днем його отримання (п. 57.3 ПКУ). Якщо ж цього не зробити, то вони складуть податкову вимогу і будуть вживати заходів для стягнення такої суми.

Як тут бути? Сміливі платники можуть спробувати довести свою правоту через суд. І шанси є. Як показує практика, часто суди погоджуються з тим, що в цій ситуації треба орієнтуватися на черговість, установлену п. 97.2 ПКУ і ст. 112 ЦКУ (див. постанови ВС від 20.11.2018 р. у справі № 822/2730/16, Другого апеляційного адмінсуду від 19.02.2019 р. у справі № 2040/5858/18, рішення Донецького окружного адмінсуду від 26.02.2020 р. у справі № 200/12532/19-а*).

* Див. за посиланнями: reyestr.court.gov.ua/Review/78022796, reyestr.court.gov.ua/Review/80029617 і reyestr.court.gov.ua/Review/88076526# відповідно.

Але зверніть увагу: навіть за позитивного результату, поки ви не сплатите належну суму, податківці не дадуть «зелене світло» на остаточну ліквідацію юрособи у держреєстратора (див. детальніше «2. Добровільна ліквідація юрособи: покрокова інструкція»);

5) погашати заборгованість перед кредиторами можна з дня затвердження проміжного ліквідаційного балансу (раніше про це було прямо зазначено в ЦКУ).

Ліквідаційна комісія відмовила в задоволенні вимог кредитора або ухиляється від їх розгляду? У такому разі «потерпілий» може звернутися до суду з позовом до ліквідаційної комісії (при цьому відповідачем має бути сама юрособа*). На все про все кредитору надається 1 місяць із моменту, коли він дізнався (мав дізнатися) про таку відмову. За рішенням суду вимоги кредитора можуть бути задоволені за рахунок майна, що залишилося після ліквідації юрособи (ч. 3 ст. 112 ЦКУ).

* Див. п. 2 листа ВГСУ від 14.12.2007 р. № 01-8/973.

Вимоги кредитора, заявлені після закінчення встановленого строку, також задовольняються за рахунок майна юрособи, що залишилося після задоволення своєчасно заявлених вимог інших кредиторів.

Кредитор не подав до суду позов на ліквідаційну комісію після відмови в задоволенні його вимог? Суд відмовив у задоволенні такого позову? Не вистачило майна для погашення зобов’язань перед кредитором? У всіх цих випадках вимоги вважаються погашеними (ч. 5 ст. 112 ЦКУ).

Якщо ж кредитор заявив свої вимоги вже після внесення запису «припинено» до ЄДР, то він нічого не отримає

Як ми вже говорили, в силу ст. 609 ЦКУ і ч. 3 ст. 205 ГКУ зобов’язання припиняться.

Дебіторська заборгованість

Згідно з ч. 1 ст. 111 ЦКУ ліквідаційна комісія (ліквідатор) зобов’язана вжити всіх необхідних заходів щодо стягнення дебіторської заборгованості юрособи та письмово повідомити кожного з боржників про припинення юрособи у встановлені ЦКУ строки.

Ліквідаційна комісія (ліквідатор) заявляє вимоги і позови про стягнення заборгованості з боржників юрособи.

Але що відбувається далі? Доля дебіторки залежить від того, чи настав строк виконання зобов’язання до/під час процедури ліквідації або після.

Строк виконання зобов’язань потрапляє до процедури ліквідації кредитора. У цьому разі ліквідаційна комісія (ліквідатор) заявляє вимоги і позови про стягнення заборгованості з боржників юридичної особи.

Проте зверніть увагу: вирішити всі спори в суді юрособі, що ліквідується, треба до моменту внесення запису «припинено» щодо неї до ЄДР. Річ у тому, що припинення юрособи — сторони у справі є підставою для закриття провадження за такою справою. Виняток: припинення, яке передбачає появу правонаступників. Про це нам говорять положення п. 6 ч. 1 ст. 231 ГПКУ і п. 5 ч. 1 ст. 238 КАСУ.

У крайньому разі можна передати право вимоги третій особі, а грошові кошти направити на погашення вимог кредиторів.

І тільки якщо дії ліквідатора (ліквідаційної комісії) не досягли мети і продати заборгованість не вдалося, то зобов’язання припиниться в силу ст. 609 ЦКУ і ст. 205 ГКУ після внесення запису «припинено» у дані кредитора в ЄДР.

Строк виконання зобов’язання не встановлений або визначений моментом пред’явлення вимоги. У цьому випадку кредитор може вимагати виконання зобов’язання у будь-який час. При цьому боржнику за загальним правилом треба виконати такий обов’язок у 7-денний строк** з дня пред’явлення вимоги, якщо обов’язок негайного виконання не випливає з договору або актів цивільного законодавства (ч. 2 ст. 530 ЦКУ).

** Для деяких зобов’язань ЦКУ встановлює інші строки. Наприклад, для повернення позики боржнику надається 30 днів з дня пред’явлення позикодавцем відповідної вимоги (ст. 1049 ЦКУ).

Тобто якщо строк не встановлений або визначений моментом пред’явлення кредитором вимоги, то боржник має виконати своє зобов’язання перед кредитором. Головне — пред’явити цю саму вимогу.

Крім того, у законодавстві може прямо передбачатися право вимагати дострокового виконання зобов’язання. Наприклад, ч. 2 ст. 1050 ЦКУ передбачає у разі прострочення повернення чергової частини позики право кредитора вимагати дострокового повернення частини позики і виплати відсотків, що залишилися. Також відповідно до ч. 3 ст. 590 ЦКУ у разі ліквідації юрособи-заставодавця заставодержатель набуває права звернення стягнення на заставлене майно незалежно від настання строку виконання зобов’язання, забезпеченого заставою.

Строк виконання зобов’язань настане після ліквідації кредитора. Насамперед ліквідатор (ліквідаційна комісія), знову ж таки, має звернутися до боржника та повідомити про те, що підприємство ліквідується. Також він зобов’язаний запропонувати боржнику достроково виконати зобов’язання за договором добровільно.

За загальним правилом ваш контрагент має право відмовитися від виконання зобов’язання достроково

Чому? Відповідно до положень ст. 530 ЦКУ, якщо в зобов’язанні встановлений строк його виконання, то воно підлягає виконанню саме в цей строк. Хоча боржник має право достроково виконати своє зобов’язання в силу ст. 531 ЦКУ. Звісно, якщо заборона на дострокове виконання не встановлена договором, актами цивільного законодавства або не випливає із суті зобов’язання (звичаїв ділового обороту).

А що ж робити з дебіторською заборгованістю, за якою дебітор достроково розраховуватися не бажає? Тут можна запропонувати кілька варіантів:

1. Ліквідаційна комісія (ліквідатор) відчужує право вимоги за договором. Тут треба врахувати, що у цих суб’єктів обмежені повноваження щодо управління справами підприємства (тобто їх дії мають бути спрямовані не на отримання прибутку, а на «закриття» боргів підприємства перед кредиторами). Просто так укласти договір відступлення права вимоги за зобов’язанням не вийде. Така дія може бути розцінена як отримання прибутку. А ось якщо в підприємства є борги, то ліквідатор (ліквідаційна комісія) цілком уповноважений відчужувати право вимоги за договором з метою погашення цих боргів.

2. Юрособа укладає договір відступлення права вимоги (тобто реалізує дебіторську заборгованість) ще до того, як засновники звернуться до держреєстратора з рішенням про ліквідацію. У цьому разі кошти від такого правочину, що надходять підприємству, йдуть на погашення заборгованостей перед кредиторами. Якщо вам пощастило й після проведення всіх розрахунків ще щось залишилося або боргів зовсім не виявилось, то кошти розподілятимуться між учасниками товариства ліквідатором (ліквідаційною комісією) після затвердження остаточного ліквідаційного балансу.

Далі поговоримо про те, як закриття дебіторки і кредиторки відобразити в обліку підприємства, що ліквідується.

5.2. Облікові моменти

Отже, організаційні моменти розрахунків з дебіторами та кредиторами при ліквідації підприємства вам тепер відомі. Час переходити до «солоденького». У цьому підрозділі розглянемо, як такі розрахунки відобразити в бухгалтерському та податковому обліку підприємства, що ліквідується.

Розрахунки з дебіторами

Бухгалтерський облік. Основні боржники підприємства — це, як правило:

— покупці та замовники, які не оплатили продукцію (товари), роботи, послуги, — має місце дебіторська заборгованість за відвантаженими товарами (роботами, послугами);

— постачальники і підрядники, які затягнули з постачанням продукції (товарів), виконанням робіт, наданням послуг, — має місце дебіторська заборгованість за виданими авансами.

Стисло нагадаємо, як така заборгованість виникає.

Поточні розрахунки з покупцями і замовниками за відвантажену продукцію (товари), виконані роботи, надані послуги обліковують на відповідних субрахунках до рахунка 36 «Розрахунки з покупцями та замовниками».

За дебетом цього рахунка відображають продажну вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг. Вона включає ПДВ, акцизний податок та інші податки, збори (обов’язкові платежі), що підлягають перерахуванню до бюджетів і включені до вартості реалізацій. За кредитом рахунка 36 показують суми платежів, що надійшли на рахунки підприємства у банках, до каси, та інші види розрахунків.

Залишок за дебетом рахунка 36 характеризує наявність заборгованості покупців і замовників за отриману ними продукцію (товари, роботи, послуги)

При придбанні ТМЦ, робіт і послуг на умовах передоплати облік розрахунків за поточними авансами, виданими іншим підприємствам і організаціям, ведуть на субрахунку 371 «Розрахунки за виданими авансами».

За дебетом цього субрахунку відображають суми виданих авансів (попередньої оплати) в кореспонденції з рахунками обліку грошових коштів. Після виконання постачальниками і підрядниками своїх зобов’язань за кредитом субрахунку 371 відображають погашення дебіторської заборгованості за виданими авансами.

Залишок за дебетом субрахунку 371 свідчить про наявність заборгованості постачальників і підрядників, за якою підприємству повинні поставити товари (виконати роботи, надати послуги).

Після успішного стягнення ліквідаційною комісією заборгованості за відвантаженими товарами (виконаними роботами, наданими послугами) з боржників підприємства погашення такої дебіторської заборгованості відображають записом: Дт 311 (301) — Кт 36.

А ось при виконанні своїх зобов’язань постачальниками і підрядниками погашення заборгованості за виданими авансами відображають таким чином:

— активи, отримані від постачальників, зараховують до складу необоротних активів або запасів (Дт 15, 20, 22, 28), а вартість виконаних робіт (наданих послуг) включають до складу відповідних рахунків витрат (Дт 23, 91, 92, 93, 94) з одночасним відображенням кредиторської заборгованості за розрахунками з постачальниками і підрядниками (кредит відповідного субрахунку рахунка 63);

— за кредитом субрахунку 371 показують суми передоплат, зарахованих у рахунок поставлених активів (виконаних робіт, наданих послуг), у кореспонденції з відповідним субрахунком рахунка 63.

А якщо мало місце відступлення права вимоги дебіторської заборгованості?

Тут треба відзначити, що існують два підходи до обліку цієї операції. Зокрема, відступлення права вимоги може розглядатися як:

1) продаж фінансового активу;

2) погашення поточної дебіторської заборгованості.

Перший варіант передбачає, що грошова дебіторська заборгованість* у бухгалтерському обліку кваліфікується як фінансовий актив (пп. 4 і 6 П(С)БО 13). У такому разі при передачі права вимоги (тобто при продажу дебіторської заборгованості) визнають доходи (у сумі коштів, що підлягають отриманню) і витрати (у розмірі балансової вартості заборгованості). Свого часу на такий варіант відображення зазначеної операції натякав Мінфін (див. лист від 28.11.2001 р. № 053-19180).

* Тобто заборгованість за відвантаженими товарами (роботами, послугами).

Другий підхід можна застосовувати як до грошової, так і до товарної дебіторки. Відповідно до нього операцію відступлення права вимоги відображають у порядку, передбаченому П(С)БО 10 для обліку звичайної дебіторської заборгованості, тобто заборгованість просто перекидається з одного рахунку на інший (Дт 377 — Кт 36, 371). Далі, після отримання коштів від третьої особи, якій відступається право вимоги, роблять проводку: Дт 311 (301) — Кт 377. Цей варіант простий, економічно обґрунтований і вважається традиційним. Також зауважте: якщо дебіторська заборгованість відступається з дисконтом, доведеться показати доходи або витрати (як правило, виникають саме вони) від такої операції.

У зв’язку з тим, що бухгалтерська нормативка не встановлює чітких правил відображення операцій відступлення права вимоги, на наш погляд, підприємство може обрати для себе будь-який із розглянутих варіантів.

Якщо в процесі ліквідації підприємства виявляється безнадійна дебіторська заборгованість, її необхідно списати з балансу. Стисло нагадаємо, як це робиться.

Так, якщо під таку дебіторку створювався резерв сумнівних боргів (далі — РСБ), то заборгованість списують за його рахунок: Дт 38 — Кт 36, 37. Якщо ж під списувану безнадійну дебіторську заборгованість РСБ не створювався або нарахованого резерву виявляється недостатньо, таку дебіторку списують прямо до складу інших операційних витрат такою кореспонденцією: Дт 944 — Кт 36, 37.

Детальніше про списання безнадійної дебіторської заборгованості див. у «Податки & бухоблік», 2020, № 23, с. 39.

Податок на прибуток. Передусім нагадаємо, що на сьогодні об’єкт обкладення податком на прибуток визначають на підставі бухгалтерського фінрезультату до оподаткування (п.п. 134.1.1 ПКУ). В окремих випадках його коригують на різниці, встановлені ПКУ. Але! У загальному випадку це стосується тільки високодохідників і малодохідників, що самостійно виявили бажання здійснювати такі коригування (далі — малодохідники-добровольці)*.

* Виняток — збитки минулих років, а також різниці, регламентовані розд. І, ІІ і ХХ ПКУ, які повинні розраховувати всі без винятку платники податку на прибуток за наявності відповідних обставин.

Але відразу поспішаємо вас порадувати.

Погашення дебіторської заборгованості не вимагає розрахунку будь-яких податковоприбуткових різниць

ПКУ це не передбачено. Тобто тут — повна орієнтація на бухоблік.

Не призводять до виникнення податковоприбуткових різниць і операції відступлення права вимоги.

Підтверджують це й податківці (див. лист ДФСУ від 20.09.2017 р. № 2002/Ш/99-99-15-02-02-14/ІПК, від 14.09.2017 р. № 1950/6/99-99-15-02-02-15/ІПК і від 29.06.2016 р. № 14136/6/99-99-15-02-02-15).

Водночас пам’ятайте про коригування фінрезультату, що здійснюються при списанні безнадійної дебіторської заборгованості. Їх високодохідники і малодохідники-добровольці проводять на підставі п. 139.2 ПКУ. Детально про такі коригування ви можете прочитати в «Податки & бухоблік», 2020, № 23, с. 40.

ПДВ. Спочатку давайте згадаємо, що є датою виникнення податкових зобов’язань і датою віднесення сум ПДВ до податкового кредиту. Для цього звернемося до відповідних норм ПКУ.

Так, відповідно до п. 187.1 ПКУ податкові зобов’язання з ПДВ нараховують на дату події, яка відбулася раніше:

а) на дату зарахування грошових коштів від покупця/замовника на банківський рахунок платника податку як оплата товарів/послуг, що підлягають постачанню. У разі постачання товарів/послуг за готівку такою датою буде дата оприбуткування грошових коштів у касі платника податку, а за відсутності такої — дата інкасації готівки у банківській установі, що обслуговує цього платника податку;

б) на дату відвантаження товарів або дату оформлення документа, що засвідчує факт постачання послуг.

У свою чергу, датою віднесення суми ПДВ до податкового кредиту є дата події, яка відбулася раніше (п. 198.2 ПКУ):

— дата списання коштів з банківського рахунку покупця на оплату товарів/послуг

або

— дата отримання товарів/послуг.

Таким чином, на момент виникнення дебіторської заборгованості (здійснення передоплати або відвантаження товарів (виконання робіт, надання послуг)) підприємство — платник ПДВ уже відобразило в себе податковий кредит / податкове зобов’язання за цим податком*. А отже,

* Звичайно, якщо мала місце оподатковувана операція.

погашення дебіторської заборгованості на ПДВ-облік підприємства ніяк не вплине

Цікавіша ситуація складається з відступленням права вимоги. Відразу скажемо, що від самої операції відступлення жодних ПДВ-наслідків у підприємства-кредитора не буде (абзац другий п.п. 196.1.5 ПКУ). Але є нюанси. Виникають вони у тому разі, якщо відбувається відступлення товарної вимоги. Розглянемо їх.

Як ми вже говорили вище, у момент перерахування авансу за товари та отримання податкової накладної перший кредитор у загальному порядку відображає податковий кредит (п. 198.2 ПКУ). Проте після підписання договору відступлення товарної заборгованості право отримати товар переходить до нового кредитора. Відповідно у першого кредитора оподатковувана операція з постачання товару «помирає» (товар отримуватися не буде). А тому право на податковий кредит перший кредитор однозначно втрачає — підстави для нього зникають (пп. 198.1, 198.3 ПКУ).

Відкоригувати податковий кредит слід шляхом нарахування компенсуючих податкових зобов’язань з ПДВ на підставі п.п. «г» п. 198.5 ПКУ, оскільки оплачені товари не отримано і вони не будуть отримані в майбутньому, тобто не будуть використані в господарській діяльності підприємства. На це вказують податківці в листах ДПСУ від 19.11.2019 р. № 1427/6/99-00-07-03-02-15/ІПК і ДФСУ від 27.08.2019 р. № 4005/6/99-99-15-03-02-15/ІПК.

Відкоригувати ПДВ-кредит необхідно в періоді, на який припадає дата набуття чинності договором відступлення права вимоги.

За такою операцією платник податків оформляє зведену податкову накладну з типом зведеності «1» і типом причини «13» (складена у зв’язку з використанням виробничих або невиробничих засобів, інших товарів/послуг не в господарській діяльності) та реєструє її в Єдиному реєстрі податкових накладних (далі — ЄРПН).

Будуть свої ПДВ-наслідки й при списанні безнадійної дебіторської заборгованості. І залежати вони будуть від того, яка заборгованість списується: грошова або товарна.

1. Заборгованість — грошова. За ситуації, коли підприємство відвантажило товар (надало послуги), але оплату так і не отримало, операція постачання, на думку податківців, «перетворюється» на безоплатну передачу товарів (послуг). Це означає, що, по суті, об’єкт оподаткування в продавця нікуди не зникає (п.п. «в» п.п. 14.1.185, п.п. «в» п.п. 14.1.191, пп. «а» і «б» п. 185.1 ПКУ). Отже, при списанні заборгованості постачальник не коригує відображені раніше податкові зобов’язання і розрахунок коригування (далі — РК) не виписує. На це звертають увагу податківці в листі ГУ ДФС у Херсонській обл. від 15.05.2018 р. № 2150/ІПК/21-22-12-02-13 і роз’ясненні з підкатегорії 101.06 БЗ).

2. Заборгованість — товарна. Тут треба виходити з такого: якщо покупець перерахував передоплату, але товари (послуги) так і не отримав, то такий аванс «перетворюється» на безповоротну фінансову допомогу. У свою чергу, надання грошової безповоротної фінансової допомоги не є об’єктом обкладення ПДВ. При цьому товари (роботи, послуги) не були фактично отримані, тобто покупець не міг їх використати в оподатковуваних операціях у межах господарської діяльності. Отже, покупець, який перерахував аванс і не отримав товари, повинен відкоригувати податковий кредит з ПДВ.

При цьому необхідно застосовувати такий механізм зменшення податкового кредиту (див. лист ДФСУ від 23.07.2018 р. № 3236/6/99-99-15-03-02-15/ІПК:

— за придбаннями до 01.07.2015 р. — на підставі бухдовідки;

— за придбаннями після 01.07.2015 р. — через компенсуючі ПДВ-зобов’язання згідно з п. 198.5 ПКУ.

Детальніше про ПДВ-наслідки списання дебіторської заборгованості див. у «Податки & бухоблік», 2020, № 23, с. 41.

А тепер розглянемо декілька прикладів.

Приклад 5.1. На вимогу ліквідаційної комісії погашено дебіторську заборгованість:

— за відвантажені товари на суму 9000 грн (у тому числі ПДВ — 1500 грн). Собівартість цих товарів — 6000 грн;

— за виданими авансами за придбані матеріали на суму 7500 грн (у тому числі ПДВ — 1250 грн).

Як ці операції відобразити в обліку підприємства, що ліквідується, див. у табл. 5.1.

Таблиця 5.1. Погашення дебіторської заборгованості підприємства, що ліквідується

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| Формування заборгованості | ||||

| 1 | Відвантажено товари покупцю | 361 | 702 | 9000 |

| 2 | Відображено суму податкових зобов’язань з ПДВ | 702 | 641/ПДВ | 1500* |

| * Оскільки договірна вартість товарів (7500 грн) вища за ціну їх придбання (6000 грн), базою обкладення ПДВ є договірна вартість (п. 188.1 ПКУ). | ||||

| 3 | Списано собівартість реалізованих товарів | 902 | 281 | 6000 |

| 4 | Сформовано фінансовий результат | 702 | 791 | 7500 |

| 791 | 902 | 6000 | ||

| 5 | Перераховано постачальнику передоплату за матеріали | 371 | 311 | 7500 |

| 6 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 644 | 1250 |

| 641/ПДВ | 644/1 | 1250 | ||

| Погашення заборгованості | ||||

| 7 | Погашено дебіторську заборгованість за відвантажені товари на вимогу ліквідаційної комісії | 311 | 361 | 9000 |

| 8 | Отримано матеріали в рахунок погашення дебіторської заборгованості за виданим авансом | 201 | 631 | 6250 |

| 9 | Списано раніше відображену суму податкового кредиту з ПДВ | 644 | 631 | 1250 |

| 10 | Здійснено залік заборгованостей | 631 | 371 | 7500 |

Приклад 5.2. ТОВ «Парфенон» відвантажило ТОВ «Колізей» товари на суму 30000 грн (у тому числі ПДВ — 5000 грн). Собівартість товару — 22000 грн.

ТОВ «Парфенон» ліквідується. Оскільки строк погашення дебіторської заборгованості за відвантажені ТОВ «Колізей» товари ще не настав, ліквідаційна комісія прийняла рішення відступити право грошової вимоги за такою заборгованістю ТОВ «Форум» за грошову компенсацію в сумі 30000 грн для подальшого використання отриманих коштів на закриття боргів підприємства перед кредиторами.

Відображення цих операцій в обліку ТОВ «Парфенон» покажемо в табл. 5.2.

Таблиця 5.2. Облік відступлення грошової вимоги

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| 1 | Відвантажено товар ТОВ «Колізей» | 361/«Колізей» | 702 | 30000 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 5000* |

| * Оскільки договірна вартість товару (25000 грн) вища за ціну його придбання (22000 грн), базою оподаткування ПДВ є договірна вартість (п. 188.1 ПКУ). | ||||

| 3 | Списано собівартість реалізованого товару | 902 | 281 | 22000 |

| 4 | Набув чинності договір відступлення права вимоги | 377/«Форум» | 361/«Колізей» | 30000 |

| 5 | Отримано компенсацію від ТОВ «Форум» | 311 | 377/«Форум» | 30000 |

| 6 | Сформовано фінансовий результат | 702 | 791 | 25000 |

| 791 | 902 | 22000 | ||

Розрахунки з кредиторами

Бухгалтерський облік. Розраховуючись із кредиторами, підприємство, що ліквідується, повинне, зокрема, погасити кредиторську заборгованість:

— за отриманими товарами (роботами, послугами), тобто сплатити постачальникам їх вартість;

— за отриманими авансами, тобто поставити вже оплачені товари (роботи, послуги).

Заборгованість за отримані виробничі запаси, малоцінні та швидкозношувані предмети, товари, виконані роботи, надані послуги відображають за кредитом рахунка 63 «Розрахунки з постачальниками та підрядниками». При цьому рахунок 63 кореспондує з рахунками обліку виробничих запасів, товарів, витрат на виробництво і витрат діяльності.

Залишок за кредитом рахунка 63 означає наявність поточної кредиторської заборгованості за товари, роботи, послуги

При погашенні заборгованості перед постачальниками і підрядниками рахунок 63 кореспондує з рахунками обліку грошових коштів (Кт 30, 31).

Про наявність кредиторської заборгованості за отриманими авансами свідчить залишок за кредитом субрахунку 681 «Розрахунки за авансами одержаними».

Отримуючи передоплату, підприємство відображає в обліку проводку: Дт 30, 31 — Кт 681. Надалі, здійснюючи відвантаження продукції, товарів (виконання робіт, надання послуг), в обліку роблять стандартні «реалізаційні» проводки з відображенням:

— доходів від реалізації продукції (товарів, робіт, послуг): Дт 36 — Кт 701 (702, 703);

— собівартості реалізованої продукції (товарів, робіт, послуг): Дт 901, 902, 903 — Кт 20, 22, 23, 26, 28.

Після постачання продукції (товарів, робіт, послуг) показують погашення кредиторки шляхом взаємозаліку заборгованостей: Дт 681 — Кт 36.

Кредиторська заборгованість залишилася незатребуваною? Тоді при ліквідації підприємства її необхідно списати (закрити) з одночасним включенням суми непогашеного боргу до складу інших операційних доходів (Кт 717 «Дохід від списання кредиторської заборгованості»). Адже, як передбачено п. 5 П(С)БО 11, якщо на дату балансу раніше визнане зобов’язання не підлягає погашенню, то його сума включається до складу доходів звітного періоду.

Разом із цим доведеться відкоригувати відображений раніше податковий кредит з ПДВ у разі, якщо списується грошова кредиторська заборгованість (за отриманими товарами, роботами, послугами). При цьому залежно від методу коригування податкового кредиту (див. далі) роблять такі проводки:

Дт 949 — Кт 641/ПДВ

або

Дт 641/ПДВ — Кт 644 (методом «сторно») та одночасно Дт 949 — Кт 644.

А ось щодо коригування податкових зобов’язань з ПДВ у разі списання товарної кредиторської заборгованості у податківців можуть бути питання (див. нижче).

Проте якщо ви вирішите, що коригування тут доречне, використовуйте таку проводку: Дт 643 — Кт 641/ПДВ (методом «сторно»).

Податок на прибуток. Погашення кредиторської заборгованості підприємством, що ліквідується, не призведе до виникнення будь-яких податковоприбуткових різниць. А це означає, що і малодоходники, і високодохідники повинні рівнятися виключно на бухоблік.

При списанні незатребуваної кредиторської заборгованості також жодних податковоприбуткових різниць не виникає. Про відсутність будь-яких коригувань говорять і податківці (див., зокрема, листи ДПСУ від 09.12.2019 р. № 1789/6/99-00-07-02-02-15/ІПК і ДФСУ від 30.07.2019 р. № 3563/6/99-99-15-03-02-15/ІПК). Тобто абсолютно всі підприємства, незалежно від їх дохідності, у цьому випадку керуються виключно правилами бухобліку.

ПДВ. Як ми говорили раніше, податкові зобов’язання і податковий кредит з ПДВ відображаються в обліку на дату першої події (див. вишче). Тобто на момент виникнення кредиторської заборгованості (отримання товарів (робіт, послуг) / передоплати) підприємство — платник ПДВ вже відобразило у себе податковий кредит / податкове зобов’язання з цього податку*. Отже, погашення кредиторської заборгованості на ПДВ-облік підприємства ніяк не вплине.

* Звичайно, якщо мала місце оподатковувана операція.

А ось зі списанням непогашеної кредиторської заборгованості не все так просто. Причому ПДВ-облік у цьому випадку залежить від того, яка заборгованість списується: грошова або товарна. Розглянемо обидва варіанти.

1. Заборгованість — грошова. Так, якщо продавець поставив товари (надав роботи, послуги), а покупець їх не оплатив, тоді операція постачання, на думку податківців, «перетворюється» на безоплатну передачу товарів (робіт, послуг). Тобто, з точки зору боржника-покупця, ми маємо справу з безоплатно отриманими товарами (роботами, послугами) (п.п. 14.1.13 ПКУ). На цій підставі податківці наполягають на тому, що покупцеві слід відкоригувати відображений раніше податковий кредит з ПДВ.

При цьому здійснювати таке коригування вони рекомендують так (див. листи ДФСУ від 30.07.2019 р. № 3563/6/99-99-15-03-02-15/ІПК, від 08.02.2019 р. № 459/6/99-99-15-03-02-15/ІПК і від 28.11.2018 р. № 4998/6/99-99-15-03-02-15/ІПК):

— на підставі бухгалтерської довідки, якщо податковий кредит сформований за податковою накладною, складеною до 01.07.2015 р.;

— шляхом нарахування компенсуючих податкових зобов’язань з ПДВ, якщо податковий кредит сформований після 01.07.2015 р.

2. Заборгованість — товарна. Заборгованість за сплаченими, але так і не відвантаженими товарами на момент списання боргу з авансу перетворюється на не оподатковувану ПДВ безповоротну фіндопомогу. На наш погляд, така ситуація є підставою для коригування податкових зобов’язань на підставі виписаного підприємством-постачальником РК, який покупець повинен зареєструвати в ЄРПН.

Водночас коли кредиторська заборгованість виявляється непогашеною, може статися, що покупець відмовляється реєструвати РК в ЄРПН. А якщо за кредиторкою минув строк позовної давності, зареєструвати РК і зовсім буде неможливо, адже минуло більше 1095 днів з моменту виписування податкової накладної. У такому разі, найімовірніше, податківці не дозволять вам відкоригувати податкові зобов’язання з ПДВ. Річ у тому, що вони виступають категорично проти коригування податкових зобов’язань без зареєстрованого РК (див., зокрема, листи ДПСУ від 08.10.2019 р. № 659/6/99-00-07-03-02-15/ІПК і ДФСУ від 05.03.2019 р. № 898/6/99-99-15-03-02-15/ІПК).

Хоча ми вважаємо, що коригування в цьому випадку можна було б провести на підставі бухгалтерської довідки. Адже насправді ПКУ не вимагає при списанні кредиторки складати РК. А відкоригувати податкові зобов’язання потрібно, оскільки об’єкта оподаткування більше немає. Але якщо ви вирішите так діяти, готуйтеся до того, що податківці цього не схвалять.

Зверніть увагу! Розрахунки з кредиторами за товари, роботи, послуги, якщо така заборгованість не забезпечена заставою або іншим способом, здійснюються в четверту чергу (див. рис. 5.1). До цього моменту слід погасити заборгованості перед кредиторами з першої — третьої черги. До них, зокрема, належать кредитори, заборгованість перед якими забезпечена заставою (зазвичай це банки), працівники підприємства, бюджет тощо. Проте з обліком таких розрахунків ніяких труднощів виникати не повинно.

Розглянемо приклади.

Приклад 5.3. Підприємство, що ліквідується, погасило кредиторську заборгованість перед кредиторами першої — третьої черги (в порядку черговості) на суму 200000 грн. З них:

— кредит банку, забезпечений заставою, — 150000 грн (забезпечення — 150000 грн);

— авторська винагорода за користування об’єктами інтелектуальної власності — 45000 грн;

— вимоги зі сплати податків і зборів — 5000 грн.

Як ці операції відобразити в бухобліку підприємства, див. у табл. 5.3.

Таблиця 5.3. Погашення кредиторської заборгованості

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| 1 | Погашено банківський кредит, забезпечений заставою | 601 | 311 | 150000 |

| 2 | Списано надане забезпечення з позабалансового рахунку | — | 05 | 150000 |

| 3 | Погашено заборгованість за авторською винагородою за користування об’єктами інтелектуальної власності | 685 | 311 | 45000 |

| 4 | Погашено вимоги зі сплати податків, зборів, обов’язкових платежів | 641, 642 | 311 | 5000 |

Приклад 5.4. Ліквідаційна комісія отримала вимогу погасити кредиторську заборгованість:

— за відвантаженими товарами на суму 216000 грн (у тому числі ПДВ — 36000 грн). Підприємство погасило всю заборгованість перед кредитором;

— за непоставлений товар на суму 180000 грн (у тому числі ПДВ — 30000 грн). Підприємство, що ліквідується, відвантажило кредитору товар на суму 180000 грн (у тому числі ПДВ — 30000 грн). Первісна вартість товару — 125000 грн.

Покажемо, як відобразити ці операції в бухобліку підприємства, що ліквідується, у табл. 5.4.

Таблиця 5.4. Погашення кредиторської заборгованості підприємства, що ліквідується

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| 1 | Оприбутковано товари від постачальників | 28 | 631 | 180000 |

| 2 | Відображено суму податкового кредиту з ПДВ (за наявності податкової накладної, зареєстрованої в ЄРПН) | 644/1 | 631 | 36000 |

| 641/ПДВ | 644/1 | 36000 | ||

| 3 | Отримано передоплату за товари, роботи, послуги | 311 | 681 | 180000 |

| 4 | Відображено податкові зобов’язання з ПДВ | 643 | 641/ПДВ | 30000* |

| * Оскільки договірна вартість товару (150000 грн) вища за ціну його придбання (125000 грн), базою оподаткування ПДВ є договірна вартість (п. 188.1 ПКУ). | ||||

| 5 | Отримано вимогу кредитора, погашено кредиторську заборгованість за отриманими товарами | 631 | 311 | 216000 |

| 6 | Отримано вимогу кредитора, відображено відвантаження товару в рахунок раніше отриманої передоплати | 361 | 702 | 180000 |

| 7 | Списано раніше відображену суму податкових зобов’язань з ПДВ | 702 | 643 | 30000 |

| 8 | Відображено собівартість реалізованих товарів | 902 | 28 | 125000 |

| 9 | Здійснено залік заборгованостей | 681 | 361 | 180000 |

| 10 | Сформовано фінансовий результат | 702 | 791 | 150000 |

| 791 | 902 | 125000 | ||

Приклад 5.5. Сума боргу підприємства, що ліквідується, перед покупцем/постачальником становить 24000 грн (у тому числі ПДВ — 4000 грн). Виявившись незатребуваною, сума боргу списана з балансу.

У табл. 5.5 покажемо, як списати таку незатребувану кредиторську заборгованість у випадках, якщо вона є товарною і грошовою.

Таблиця 5.5. Облік списання незатребуваної кредиторської заборгованості

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| Кредиторська заборгованість за отриманими авансами | ||||

| 1 | Отримано передоплату за товари (роботи, послуги) | 311 | 681 | 24000 |

| 2 | Нараховано податкові зобов’язання з ПДВ* | 643 | 641/ПДВ | 4000 |

| * Припустимо, що договірна вартість товарів (робіт, послуг) вища за мінімальну базу обкладення ПДВ, установлену п. 188.1 ПКУ. Відповідно базу обкладення ПДВ визначаємо виходячи з договірної вартості. | ||||

| 3 | Списано незатребуваний борг | 681 | 717 | 24000 |

| 4 | Відкориговано податкові зобов’язання з ПДВ (методом «сторно») | 643 | 641/ПДВ | 4000* |

| * Нагадаємо, що податківці виступають проти такого коригування у разі відсутності РК (див. нижче). | ||||

| 5 | Віднесено дохід від списання кредиторської заборгованості на фінансовий результат | 717 | 791 | 24000 |

| Кредиторська заборгованість за отриманими товарами | ||||

| 1 | Отримано товари | 281 | 631 | 20000 |

| 2 | Відображено суму податкового кредиту ПДВ (за наявності податкової накладної, зареєстрованої в ЄРПН) | 644/1 | 631 | 4000 |

| 641/ПДВ | 644/1 | 4000 | ||

| 3 | Списано незатребуваний борг | 631 | 717 | 24000 |

| 4 | Відкориговано податковий кредит з ПДВ шляхом нарахування компенсуючих податкових зобов’язань | 949 | 641/ПДВ | 4000 |

| 5 | Сформовано фінансовий результат | 717 | 791 | 24000 |

| 791 | 949 | 4000 | ||

висновки

- Формально ліквідаційна комісія не зобов’язана повідомляти кредиторів про ліквідацію юрособи. Але вона може зробити це добровільно.

- Ліквідаційна комісія обов’язково повинна повідомити про ліквідацію боржникам юрособи в письмовій формі.

- Незатребувану кредиторську заборгованість при ліквідації підприємства необхідно списати з одночасним включенням суми непогашеного боргу до складу інших операційних доходів (субрахунок 717).

- Погашення дебіторської та кредиторської заборгованості не вимагає розрахунку будь-яких податковоприбуткових різниць.

- Погашення дебіторської та кредиторської заборгованості на ПДВ-облік підприємства ніяк не впливає.