Чи є межа?

Межі мріям, звичайно, немає. Але чи можна те ж саме сказати про оклад (тарифну ставку) працівника? Премію? Чи може остання бути вище за оклад? Запитання поодинокі, але й цим слушні. Та й відповіді на них приємні.

Сумових обмежень щодо розмірів окладів (тарифних ставок) у законодавстві немає

Як немає й обмежень за розміром премії порівняно з розміром окладу. Єдиний стримуючий чинник — фінансові можливості підприємства. Звісно, ми говоримо про звичайні комерційні підприємства, з бюджетниками ситуація інша.

Адже право госпрозрахункових підприємств самостійно встановлювати умови і розміри оплати праці працівників, у тому числі умови введення та розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат, закріплено в ст. 97 КЗпП і ст. 15 Закону про оплату праці*.

* Закон України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

А право самостійно визначати свою організаційну структуру, встановлювати чисельність працівників і штатний розпис — у ч. 3 ст. 64 ГКУ.

Якою ж може бути різниця між мінімальним і максимальним окладами, а також між «сусідніми» професіями на підприємстві? Ці питання звичайні (комерційні) підприємства вирішують самостійно. Тобто різниця може бути 40 — 50 грн, а може й 40000 — 50000 грн. Визначальним тут є рівень кваліфікації, компетенції, відповідальності, наявність спеціальних знань працівника, який обіймає відповідну посаду.

Отже, ситуація, коли в штатному розписі підприємства, наприклад, бухгалтерові встановлений оклад 5000 грн, а головному бухгалтерові — 150000 грн, повністю вписується в межі трудового законодавства.

Особливості оподаткування

Зарплату оподатковують ПДФО за ставкою 18 %** і військовим збором за ставкою 1,5 % незалежно від її суми.

** Проте не виключено, що незабаром моноставку ПДФО в 18 % замінять на прогресивну шкалу. Сьогодні є два законопроєкти (від 06.02.2020 р. № 2758-1 і від 16.01.2020 р. № 2758), основна мета яких — введення прогресивної шкали ПДФО.

А ось ЄСВ має максимальну величину бази нарахування, що дорівнює 15 розмірам мінзарплати, встановленої законом (далі — МЗП). Отже, у 2020 році максимальна величина бази нарахування ЄСВ становить 70845 грн (15 х 4723 грн). Із суми перевищення над максимальною величиною ЄСВ не стягують.

Таким чином, при ставці ЄСВ 22 % максимальна сума ЄСВ за місяць 2020 року — 15585,90 грн (70845 грн х 22 % : 100 %).

Важливо! З метою нарахування ЄСВ порівнюють з максимальною базою загальну суму доходів, нарахованих фізособі в звітному місяці (зарплата + лікарняні + декретні + винагорода за цивільно-правовим договором (ЦПД) за виконані роботи або надані послуги (за умови нарахування таких виплат)).

Якщо працівникові в поточному місяці нараховані виплати за минулі та/або майбутні місяці (лікарняні, декретні і відпускні), то

для цілей порівняння з максимальною величиною бази нарахування ЄСВ суми відпускних, лікарняних і декретних відносять до місяців, за які вони нараховані

Це випливає з абзацу другого п.п. 2 п. 3 розд. IV Інструкції № 449***.

*** Інструкція про порядок нарахування і сплати ЄСВ, затверджена наказом Мінфіну від 20.04.2015 р. № 449.

Крім того, будьте уважними, якщо нараховуєте:

— винагороду за виконані роботи (надані послуги), строк виконання яких перевищує календарний місяць;

— після звільнення працівника зарплату (дохід) за відпрацьований час або за рішенням суду — середню зарплату за вимушений прогул.

У таких випадках для цілей порівняння з максимальною величиною бази нарахування ЄСВ заробітну плату (дохід) ділять на кількість місяців, за які вона нарахована (ч. 2 ст. 7 Закону № 2464****). Потім отримані суми відносять до місяців, за які вони нараховані, і базу нарахування кожного такого місяця порівнюють з максимальною базою, встановленою для такого місяця.

І ще один момент. Якщо протягом місяця працівник був звільнений і прийнятий знову на роботу, з максимальною величиною бази нарахування ЄСВ порівнюють загальну суму його місячного доходу (201.03 БЗ).

Важливо! Сьогодні черговість включення виплат до бази нарахування ЄСВ законодавцем не визначена.

Отже, якщо загальна сума доходу за місяць перевищує максимальну величину бази нарахування ЄСВ, роботодавець-страхувальник має право самостійно визначити, які виплати та в якій сумі увійдуть до бази. Пояснимо на прикладі.

Приклад 1. Працівникові у березні нараховано зарплату за фактично відпрацьовані дні — 76190,48 грн і лікарняні за дні тимчасової непрацездатності у березні — 14681,66 грн.

Роботодавець має право включити до бази нарахування ЄСВ:

варіант 1: тільки зарплату в сумі, що дорівнює максимальній базі, — 70845 грн. Тоді з частини зарплати, що перевищує цю величину (76190,48 грн - 70845 грн = 5345,48 грн), і з усієї суми лікарняних (14681,66 грн) ЄСВ стягуватися не буде;

варіант 2: лікарняні в загальній сумі 14681,66 грн і частина зарплати в межах максимальної бази — 56163,34 грн (70845 грн - 14681,66 грн). У цьому випадку на частину зарплати, яка не увійшла до бази, нараховувати ЄСВ не треба;

варіант 3: лікарняні і зарплату в будь-якій вподобаній роботодавцеві пропорції, які сформують базу нарахування ЄСВ, що дорівнює 70845 грн. Наприклад, до бази нарахування ЄСВ включити лікарняні в сумі 10845 грн і зарплату — 60000 грн. Тоді із сум лікарняних і зарплати, що не увійшли до бази нарахування ЄСВ, єдиний внесок не стягується.

Водночас в окремих випадках порядок нарахування виплат сам допоможе сформувати базу нарахування ЄСВ.

Приклад 2. Працівниця хворіла з 24 лютого по 3 березня 2020 року. У лютому їй нараховано зарплату за фактично відпрацьований час — 90000 грн, а у березні — лікарняні в загальній сумі 18876,42 грн, у тому числі за 6 днів лютого — 12584,28 грн і за 3 дні березня — 6292,14 грн, а також зарплату за березень — 108571,43 грн.

У лютому до бази нарахування ЄСВ увійде тільки лютнева зарплата в сумі, що дорівнює максимальній базі (70845 грн). Адже інших виплат цього місяця нараховано не було.

Після нарахування лікарняних у березні суму виплат за дні тимчасової непрацездатності в лютому (12584,28 грн) відкидаємо до лютого для цілей нарахування ЄСВ.

Оскільки всю лютневу базу в межах максимальної величини зайняла зарплата за лютий (70845 грн), то з лікарняних за лютий ЄСВ не стягуємо.

При цьому до бази нарахування ЄСВ за березень роботодавець має право включити виплати (зарплату та лікарняні за березень) у будь-якій послідовності.

Відображення у звітності

У Податковому розрахунку за формою № 1ДФ доходи пристойно оплачуваного працівника відображають у загальному порядку.

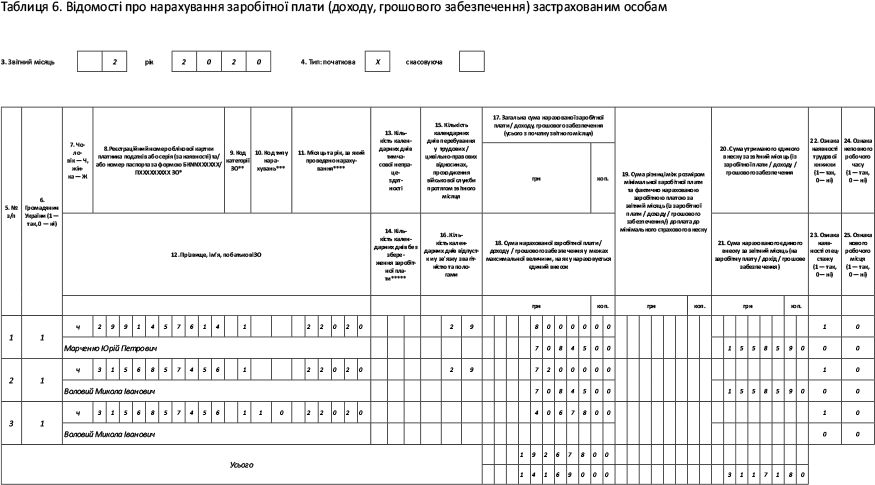

А ось у заповненні Звіту за формою № Д4 є свої тонкощі. Незважаючи на те, що нарахування ЄСВ відбувається в межах максимальної бази, до таблиці Звіту за формою № Д4 потрапляє вся сума зарплати (лікарняних/декретних/винагороди за ЦПД), але з розбиттям на всю нараховану й ту, що увійшла до бази нарахування ЄСВ. Так:

— у таблиці 6 у графі 18 відображають усю суму нарахованої у звітному місяці зарплати (доходу), а в графі 17 — у сумі, що увійшла до бази нарахування ЄСВ. При цьому якщо будь-який дохід не увійшов до бази нарахування ЄСВ (як, скажімо, у прикладі 2 лікарняні за лютий), то графа 17 (і, відповідно, графа 21 за рядком з цим доходом) залишається незаповненою;

— у таблиці 1 за рядками 1, 1.1 — 1.5 доходів зазначають у нарахованій сумі за видами виплат, за рядками 2, 2.1 — 2.4 — з урахуванням максимальної величини бази нарахування ЄСВ в розрізі ставок ЄСВ.

Приклад 3. У лютому 2020 року працівникам:

— Марченку Юрію Петровичу (податковий номер — 2991457614) нараховано заробітну плату в сумі 80000 грн;

— Воловому Миколі Івановичу (податковий номер — 3156857456) — зарплату за фактично відпрацьований час у сумі 72000 грн і відпускні за лютий — 40678 грн.

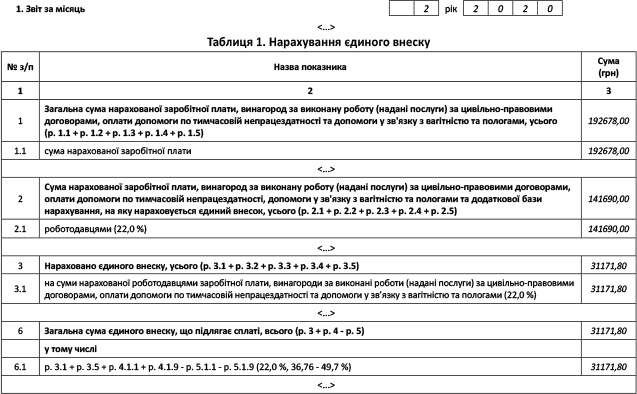

Лютнева зарплата Марченка Ю. П. (80000 грн) перевищує максимальну величину бази нарахування ЄСВ (70845 грн). Отже, ЄСВ стягуємо з максимальної бази (70845 грн, ЄСВ — 15585,90 грн).

Загальна сума доходу за березень Волового М. І. (72000 грн + 40678 грн = 112678 грн) також вище за максимальну базу (70845 грн). При цьому роботодавець включив до бази лютневу зарплату в сумі, що дорівнює максимальній базі (70845 грн, ЄСВ — 15585,90 грн).

Сума зарплати, що перевищує цю величину, а також уся сума відпускних не потрапляє під нарахування ЄСВ.

Підприємство заповнить таблиці 1 і 6 Звіту за формою № Д4 за лютий так, як показано на рис. 1 і 2 відповідно.

Рис. 1. Фрагмент таблиці 1 Звіту за формою № Д4

Рис. 2. Фрагмент таблиці 6 Звіту за формою № Д4

Зарплата в розрахунку інших виплат

Лікарняні/декретні. Розпочнемо з того, що в розрахунку фактичної середньоденної зарплати, що визначається для лікарняних і декретних виплат, повинна брати участь лише зарплата в сумі, що увійшла до бази нарахування ЄСВ. Цю інформацію беремо з графи 18 таблиці 6 Звіту за формою № Д4за місяці розрахункового періоду.

Суми зарплати (її частини), що не увійшли до бази нарахування ЄСВ, не беруть участі в розрахунку «середньої».

Важливо! Звертаємо вашу увагу на ситуацію, за якою працівник частину місяця працював, а частину був відсутній з поважних причин (тимчасова непрацездатність, у тому числі у зв’язку з вагітністю та пологами, відпустка для догляду за дитиною до 3 (6) років, відпустка за свій рахунок) і при цьому базу нарахування ЄСВ сформувала зарплата (у тому числі у більшій частині). Наведемо приклади:

— працівник з 2 по 16 березня перебував у відпустці без збереження зарплати. Сума зарплати за фактично відпрацьований час (11 роб. дн.), що увійшла до бази нарахування ЄСВ, — 52380,95 грн;

— працівник хворів з 10 по 18 березня. До бази нарахування ЄСВ увійшла тільки зарплата за фактично відпрацьований час у сумі, що дорівнює максимальній величині бази нарахування ЄСВ — 70845 грн. Сума лікарняних (18876,42 грн) до бази нарахування ЄСВ не увійшла;

— працівник хворів з 2 по 6 березня. До бази нарахування ЄСВ увійшли вся сума зарплати — 68571,43 грн і частина суми лікарняних — 2273,57 грн у межах максимальної бази.

Якщо такий місяць надалі увійде до розрахункового періоду, то відповідно до Порядку № 1266***** дні, невідпрацьовані з поважних причин, треба буде виключити з розрахунку. А ось уся сума зарплати, з якої сплачений ЄСВ, повинна брати участь у розрахунку «середньої».

Але на місцях окремі ФСС, включаючи режим економії, наполягають на тому, щоб страхувальники включали до розрахунку не всю суму зарплати за місяць, з якої сплачений ЄСВ, а в пропорційних розмірах між видами нарахувань (періодами). До чого це призведе? До того, що в розрахунку середньої зарплати візьме участь лише частина суми, з якої сплачувався ЄСВ.

Чим же обґрунтовують такий підхід у Фонді? Листами Мінпраці від 07.12.2001 р. № 20-503, від 03.12.2001 р. № 20-477 і від 15.11.2001 р. № 20-442 (ср. ). У них наведені посилання на старі норми Порядку № 1266, що вимагають для розрахунку фактичної середньоденної зарплати брати зарплату за відпрацьовані дні (а не за календарні, як зараз).

Проте ці норми вже давно втратили силу. При цьому чинним Порядком № 1266 пропонований ФСС алгоритм пропорційного розрахунку не передбачений. Тож будьте уважними.

Фактичну середньоденну зарплату розрахували? Тоді не забудьте про обмеження щодо суми лікарняних/декретних. Про них читайте в «Податки та бухгалтерський облік», 2019, № 95, с. 9 і 2020, № 13, с. 5.

Відпускні/виплати «за два місяці». У розрахунку відпускних, «військових», оплати днів відрядження тощо велика зарплата бере участь у загальному порядку.

Детальніше про це див. спецвипуск «Податки та бухгалтерський облік», 2019, № 31.

висновки

- Госпрозрахункові підприємства мають право самостійно встановлювати умови та розміри оплати праці своїх працівників.

- ПДФО за ставкою 18 % і ВЗ за ставкою 1,5 % утримуємо з усієї суми нарахованої зарплати незалежно від її розміру.

- Для ЄСВ установлена максимальна величина бази нарахування єдиного внеску (у 2020 році — 70845 грн). Із суми перевищення ЄСВ не стягується.