Форми — у новій редакції

Передусім, візьміть на замітку. Наказом № 734 форми ПН, декларації та уточнюючого розрахунку (УР) викладені в новій редакції. Тому в шапці усіх форм (у правій верхній частині) з’являться реквізити нового наказу № 734 — «(у редакції наказу Міністерства фінансів України від 02 грудня 2020 року № 734)».

Що нового в ПН

На щастя, змін у ПН небагато і вони не дуже страшні.

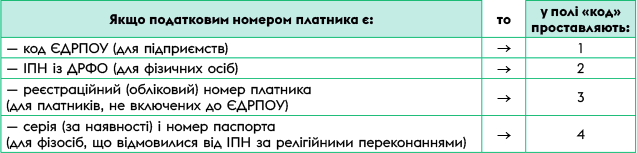

Нове поле — «код». У заголовній частині ПН — там, де наводять дані про продавця і покупця, — після номерних полів (ІПН/номер філії/податковий номер) додасться ще одне четверте поле — код.

По суті, воно слугує поясненням до попереднього поля про податковий номер (оскільки заповнюється тільки за умови, що заповнено поле податковий номер) і допомагає поточніше ідентифікувати платника. Яким чином? Шляхом проставляння цифрового коду від 1 до 4 (так званої «ознаки джерела податкового номера»), залежно від того, до якого Реєстру належить платник (див. таблицю).

Як заповнювати нове поле «код»

Зверніть увагу! Нове поле «код» заповнюють у разі заповнення у ПН поля «податковий номер платника податку або серія (за наявності) та номер паспорта».

А ось якщо дані про податковий номер у ПН не заповнюємо, то і поле «код» заповнювати не треба. Наприклад, у підсумкових ПН або в ПН на неплатника в даних покупця вказують умовний ІПН «100000000000», а ось податковий номер покупця не заповнюють (п. 12, 14 Порядку заповнення ПН, затвердженого наказом Мінфіну від 31.12.2015 р. № 1307). Тому у такому разі в даних покупця і нове поле «код» не треба заповнювати.

У нових РК до доберезневих ПН варто пробувати заповнити нове поле «код». Аби тільки програмне забезпечення (ПЗ) не відхиляло РК і не видавало помилку. Хоча, взагалі-то, це поле не обов’язковий реквізит. Тому неточності в ньому не повинні призводити до втрати ПК у покупця.

У ПН стане більше рядків. Кількість рядків у ПН виросте десятикратно — збільшиться з «9999» до «99999» (див. гр. 1 ПН «№ з/п»). Тому номенклатуру вийде вписати більше — як все одно що замість 10 ПН виписати одну! Як очікується, це повинно привести до скорочення кількості ПН, що реєструються платниками.

Підпис ПН/РК. Ще зверніть увагу, що поле для підпису в ПН/РК «(ініціали та прізвище)» осучаснили і замінили на «(Власне ім’я ПРІЗВИЩЕ)».

З урахуванням ст. 295 ЦКУ «власне ім’я» означає, що йдеться про ім’я. Тому такі зміни ми розуміємо так. Наприклад, якщо раніше при підписуванні ПН/РК відповідальна особа (скажімо, Ольга Олександрівна Іваненко) фігурувала як «О. О. Іваненко», тепер досить вказати «Ольга Іваненко» (тобто ім’я та прізвище). І, мабуть, цього вистачить ще й тому, що ідентифікувати особу у будь-якому випадку допоможе ІПН або паспортні дані (при відмові від ІПН за релігійними переконаннями).

Підписувати по-новому, мабуть, доведеться і РК, що складаються за новою формою до доберезневих ПН. Головне, щоб ПЗ їх пропускало. Нова ПН — з 1 березня. Наказ № 734 набуває чинності з 1 березня. А це означає, що

з 1 березня усі ПН/РК треба реєструвати у ЄРПН за новою формою незалежно від дати їх складання (якщо оновлять ПЗ)

І лише ті ПН/РК, які були направлені на реєстрацію в ЄРПН до цієї дати (тобто до 1 березня) і заблоковані, підлягають реєстрації (у разі ухвалення відповідного рішення) за колишньою формою, за якою вони були направлені на реєстрацію. В усякому разі так було при минулому оновленні ПН (див. лист ДПСУ від 27.11.2018 р. № 36942/7/99-99-15-03-02-17).

Що помінялось у декларації

Змін до декларації більше. Дісталося і декларації, і додаткам, і Порядку заповнення і подання податкової звітності з ПДВ, затвердженому наказом Мінфіну від 28.01.2016 р. № 21 (далі — Порядок № 21). Вивчаємо нововведення. Розпочнемо з рядків декларації.

Нові рядки-коригування 4.1.1, 4.2.1, 5.1.1. З’явилися окремі рядки для коригувань:

1) компенсуючих ПЗ (за п. 198.5, ст. 199 ПКУ):

— за ставкою 20 % — рядок 4.1.1;

— за ставкою 7 % — рядок 4.2.1;

2) пільгових обсягів — ряд. 5.1.1.

По суті, відображення пільгових коригувань у складі пільгового ряд. 5 необхідно для коректного розрахунку коефіцієнта розподілу ЧВ (при ПДВ-розподілі за ст. 199 ПКУ). Адже відображення їх у загальному коригувальному ряд. 7 декларації призводило до викривлення оподатковуваних обсягів і результатів розрахунку (детальніше див. «Податки & бухоблік», 2020, № 80, с. 22). Хоча, за логікою, у складі ряд. 5 потрібний ще один рядок — для коригування необ’єктних операцій.

Тож після цих змін у нових коригувальних ряд. 4.1.1 і 4.2.1 відображатимемо у тому числі й результати річного перерахунку ПДВ.

Рядок 16.3. У Порядку № 21 уточнили, що коригування мінуса за результатами перевірок або перенесення мінуса правонаступником при реорганізації показують у ряд. 16.3 декларації в періоді узгодження з урахуванням процедури адміноскарження за правилами ст. 56 ПКУ.

Інші рядки декларації не мінялися.

Що з додатками?

Було 9 — стало 8 додатків. Кількість додатків до декларації зменшилася. Тепер їх 8, а не 9. По суті, новий додаток Д1 фактично увібрав у себе частину даних з колишніх додатків Д1 і Д5. Тож звичного для усіх розшифрувального додатка Д5 більше не буде. А через це нумерація подальших додатків зрушилася і:

— додаток Д6 → став додатком Д5;

— додаток Д7 → став додатком Д6;

— додаток Д8 → став додатком Д7;

— додаток ДС9 → став додатком ДС8.

Тому тепер слід звикати до нової нумерації.

А також прибрали застереження, що додатки подаються, тільки якщо заповнені відповідні рядки декларації. Адже в деяких випадках додатки подаються незалежно від рядків (наприклад, Д4 при поверненні грошей з ПДВ-рахунку на поточний рахунок; січневий Д7 (стане Д6) з декларуванням ЧВ на рік тощо).

Додаток Д1. Важливо! Додаток Д1 змінили. По суті, у ньому об’єднали частину даних з додатків Д1 і Д5. А розшифрувальний додаток Д5 скасували. Що у результаті вийшло?

У новому додатку Д1:

— у розділі I «Податкові зобов’язання» треба розшифровувати тільки (!) ПЗ звітного періоду за тими ПН і збільшуючими РК (відповідно в таблиці 1.1 і таблиці 1.2), які на дату подання декларації не зареєстровані. Зверніть увагу: суцільної розшифровки ПЗ періоду в розрізі контрагентів (як це було раніше в додатку Д5) більше немає. Отже, залишили тільки розшифровку ПЗ за незареєстрованими ПН/РК (щоб потім їх реєструвати за рахунок ∑Перевищ, не витрачаючи ліміт, п. 2001.9 ПКУ). А ось

— у розділі II «Податковий кредит» по повній розшифровуватимемо і ПК звітного періоду, і його коригування (відповідно в таблиці 2.1 і таблиці 2.2).

Додаток Д4. Тут урахували випадок, коли після заявлення бюджетного відшкодування (БВ) у платника міняються реквізити банківського рахунку (у розд. III Порядку № 21 доданий новий п. 23). Тоді

у складі декларації можна подати додаток Д4, в якому вказати змінені реквізити рахунку, на який має бути отримано БВ

Для цього в Д4 доданий новий блок «Відомості щодо зміни реквізитів рахунку платника податків». Сподіваємося, що якщо платник захоче повідомити про зміну рахунки по-гарячому, подавши оперативно УР з уточнюючим Д4, то і такий варіант не забракують.

А ось якщо рахунок міняється в особи, що вийшла з ПДВ-платників, то для отримання БВ на новий рахунок особа може подати контролюючому органу за місцем обліку засобами електронного зв’язку електронне повідомлення про зміну реквізитів рахунку довільної форми (що в ньому вказувати, див. у п. 23).

Додаток ДС8. Форму сільгоспдодатка ДС8 підкоригували з урахуванням змін, унесених Законом України від 16.01.2020 р. № 465-IX до Закону України «Про державну підтримку сільського господарства України» від 24.06.2004 р. № 1877-IV (ср. ). Нагадаємо, що завдяки цим змінам аграрії отримали право при розрахунку сільгоспчастки враховувати обсяги постачань не лише сільгосптоварів, але й обсяги наданих сільгосппослуг. Раніше сільгосппослуги залишалися за бортом (див. про це також «Податки & бухоблік», 2020, № 40, с. 29).

Врахували скасування квартального періоду. Заразом у формах і Порядку № 21 причесали норми відносно звітного періоду — врахували скасування кварталу. Нагадаємо, що з липня 2020 року для усіх платників (включаючи і єдиноподатників) встановили єдиний звітний період — місяць. А п. 202.2 ПКУ відносно квартального періоду був виключений (детальніше див. «Податки & бухоблік», 2020, № 45, с. 22 і № 62, с. 7).

Підпис декларації. У підписі декларації зміни такі ж, як і в ПН (див. вище пояснення до реквізиту «(Власне ім’я ПРІЗВИЩЕ)»).

Нова декларація — за березень. З коли подавати нову ПДВ-звітність?

Нагадаємо, що за правилами застосування нових форм з п. 46.6 ПКУ уперше оновлену звітність подають за період, що настає за періодом оприлюднення. Оскільки наказ № 734 опублікований у лютому, то, виходить, уперше оновлену декларацію з ПДВ треба подавати починаючи зі звітності за березень 2021 року. А новий УР — з 01.03.2021 р. Напевно про це незабаром висловиться і ДПСУ. Тому чекаємо на офіційні роз’яснення.

Втім, уже зараз можна припустити, що цих змін, мабуть, не достатньо і при уведенні сільгоспставки 14 % ПДВ-форми доведеться доопрацьовувати.