Хто і коли оприлюднює?

Під оприлюдненням річної фінзвітності (річної консолідованої фінзвітності) розуміють її розміщення разом з аудиторським висновком на власній веб-сторінці/веб-сайті підприємства (у повному обсязі) або в інший спосіб у випадках, визначених законодавством.

Які підприємства і в які строки повинні оприлюднювати свою річну фінзвітність (включаючи її консолідовану версію), встановлює ч. 3 ст. 14 Закону про бухоблік*. Зобов’язаних оприлюднювати річну фінзвітність Закон про бухоблік поділяє на дві групи. Від того, до якої групи потрапили, залежить строк оприлюднення (див. табл. 1).

* Закон України «Про бухоблік та фінзвітність в Україні» від 16.07.99 р. № 996-XIV.

Таблиця 1. Строки і порядок оприлюднення фінзвітності

| Категорія підприємства | Строки оприлюднення | Порядок оприлюднення |

| Підприємства, що становлять суспільний інтерес (крім великих підприємств — неемітентів цінних паперів (ЦП)) | Не пізніше ніж до 30 квітня 2021 року | Разом з аудиторським висновком на власній веб-сторінці (у повному обсязі) або в інший спосіб у випадках, визначених законодавством |

| Публічні акціонерні товариства | ||

| Суб’єкти природних монополій на загальнодержавному ринку | ||

| Суб’єкти господарювання, які здійснюють діяльність у видобувних галузях | ||

| Великі підприємства — неемітенти ЦП | Не пізніше ніж до 1 червня 2021 року | Разом з аудиторським висновком на власній веб-сторінці (у повному обсязі) |

| Середні підприємства | ||

| Інші фінустанови, що належать до мікро- та малих підприємств |

Категорію підприємства визначають на підставі критеріїв з ч. 2 ст. 2 Закону про бухоблік (див. «Податки & бухоблік», 2021, № 9, с. 20). А всі, хто зобов’язаний оприлюднювати, повинен підтверджувати свою фінансову звітність аудиторським висновком. Тобто таким підприємствам світить обов’язковий аудит фінзвітності. Ті підприємства, які не наведені в табл. 1, оприлюднювати свою річну фінансову звітність не зобов’язані.

А якщо мікро- або мале підприємство вирішило згідно з п. 2 розд. II НП(С)БО 1 «Загальні вимоги до фінансової звітності» подавати повну фінзвітність, чи потрібно її оприлюднювати? Звичайно ж, ні!

Орієнтир для оприлюднення — не склад форм, що подаються, а розмірність підприємства

Мікро- і малі підприємства не повинні оприлюднювати свою річну фінансову звітність. Безумовно, якщо вони (1) не становлять суспільний інтерес, не є (2) публічними акціонерними товариствами, (3) природними монополістами або (4) видобувачами.

Один момент, пов’язаний з пандемією. Строки оприлюднення фінзвітності за 2019 рік законодавець відсунув. Але нічого подібного для оприлюднення фінзвітності за 2020 рік Закон про бухоблік не передбачає. А отже, поки що орієнтуємося на загальновстановлені строки.

Повторно податківцям

За загальним правилом усі прибутківці подають фіскалам фінансову звітність у складі декларації з податку на прибуток. Адже вона є додатком до прибуткової декларації.

Комплект фінансової звітності, що подається, залежить від:

— масштабу підприємства (велике, середнє, мале або мікро-) і

— порядку ведення бухобліку — за національними стандартами чи міжнародними.

Але з фінзвітності за 2020 рік платникам, які зобов’язані оприлюднювати свою річну фінансову звітність разом з аудиторським висновком, законодавець підніс сюрприз. А як ми з вами з’ясували, цієї долі уникнули тільки звичайні мікро- і малі підприємства.

Так ось, за вимогами п. 46.2 ПКУ відтепер

аудитзобов’язані підприємства повинні подавати податківцям річну фінзвітність після перевірки аудитором

Чому тільки річну? Та тому що Закон про бухоблік вимагає проводити обов’язковий аудит тільки для річної фінансової звітності.

Тобто за 2020 рік аудитзобов’язані підприємства подають фінансову звітність податківцям двічі (див. інформаційний лист № 12**, БЗ 102.20.01):

** tax.gov.ua/broshuri-ta-listivki/422084.html

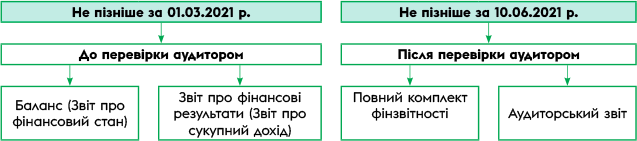

1) уперше разом із річною декларацією з податку на прибуток за 2020 рік у загальновстановлений податковий строк, тобто не пізніше за 1 березня 2021 року. У цей строк подають не перевірену аудитором фінансову звітність у складі двох форм (див. БЗ 102.20.02):

— Балансу (Звіту про фінансовий стан) і

— Звіту про фінансові результати (Звіту про сукупний дохід).

Саме ці дві фінзвітні форми для аудитзобов’язаних підприємств є додатком до прибуткової декларації та її невід’ємною частиною. Хоча фактично податківцям потраплять усі форми річної фінзвітності, які платник направить в електронному вигляді органам статистики;

2) вдруге подають уже повний комплект фінзвітності після перевірки аудитором разом з аудиторським звітом. І роблять це у строк — не пізніше за 10 червня 2021 року. Тобто тут подаємо всі фінзвітні форми, включаючи Баланс (Звіт про фінансовий стан) і Звіт про фінансові результати (Звіт про сукупний дохід). Хоча раніше податківцям їх уже подавали.

Фінзвітність аудитзобов’язаних фіскалам

Фінзвітності різняться

А якщо фінзвітності до і після аудиторської перевірки між собою відрізняються?

Тобто аудиторська перевірка виявила помилки, внаслідок чого до фінансової звітності були внесені корективи. Відповідно показники оприлюдненої разом з аудиторським звітом річної фінзвітності змінилися порівняно з даними Балансу (Звіту про фінансовий стан) і Звіту про фінансові результати (Звіту про сукупний дохід), які були подані фіскалам разом із прибутковою декларацією за звітний рік.

Мало того, ці фінзвітні помилки вплинули на показники такої річної декларації з податку на прибуток. Тоді аудитзобов’язаний платник повинен уточнити декларацію з податку на прибуток.

На це йому відведено той же строк, який передбачений для подання повнокомплектної фінансової звітності за 2020 рік зі звітом незалежного аудитора. А саме — не пізніше за 10 червня 2021 року. Причому потрібно подати саме уточнюючу декларацію (УД). Цю вимогу прямо висуває оновлений п. 50.1 ПКУ.

Іншими словами, якщо аудитор знайшов у фінансовій звітності помилки і вони торкнулися раніше поданої прибуткової декларації, то виправлена аудиторською перевіркою фінансова звітність, по суті, буде додатком до УД з податку на прибуток за 2020 рік.

Врахуйте! Заборона подавати УД, якщо податкова перевірка вже почалася, на цей випадок не поширюється (п. 50.2 ПКУ).

І якщо вкластися в установлений для виправлення помилок строк — подати УД по 10.06.2021 р. включно, то жодного самоштрафу в розмірі 3 % сплачувати не доведеться. Ну, а у випадку, якщо прострочити подання УД, зрозуміло, штрафу не уникнути. Хоча якщо карантин буде продовжено, спрацює штрафна індульгенція згідно з п. 521 підрозд. 10 розд. ХХ ПКУ (ср. ).

А якщо аудитор при перевірці не виявив помилок? Тоді просто подаємо повнокомплектну фінансову звітність після аудиту. І не забуваємо додати до неї аудиторський звіт.

Відповідальність. Ризиковість для ПН-блокувань

За неоприлюднення. Розплата за порушення порядку оприлюднення річної фінансової звітності або консолідованої фінзвітності разом з аудиторським звітом — адміністративна відповідальність за ст. 16316 КпАП. Світить вона посадовим особам підприємства в доволі солідному розмірі (див. табл. 2).

Таблиця 2. Адміністративна відповідальність

| № з/п | Вид правопорушення | Штрафні санкції |

| 1 | Порушення порядку оприлюднення фінзвітності або консолідованої фінзвітності разом з аудиторським звітом | Штраф у розмірі від 17000 до 34000 грн |

| 2 | Вчинення дії, зазначеної в ряд. 1 цієї таблиці, особою, яка протягом року піддавалася адмінстягненню за таке правопорушення | Штраф у розмірі від 34000 до 51000 грн |

У загальному випадку штрафи на посадових осіб підприємств, зобов’язаних оприлюднювати свою фінансову звітність разом з аудиторським звітом (крім банків, небанківських фінустанов та емітентів ЦП), накладає Орган суспільного нагляду за аудиторською діяльністю (ст. 24422 КпАП). Податківці тут без діла.

Зверніть увагу! У ст. 16316 КпАП ідеться про притягнення до відповідальності за порушення порядку оприлюднення фінансової звітності разом з аудиторським звітом. Тобто штраф можливий, коли фінансову звітність:

— не оприлюднили взагалі;

— оприлюднили з порушенням строків;

— оприлюднили без аудиторського звіту;

— оприлюднили з аудиторським звітом, але не в повному обсязі.

За неподання повторно. За неподання (несвоєчасне подання) податківцям річної фінансової звітності, яка підлягає оприлюдненню разом з аудиторським звітом, прибутковому платникові загрожує відповідальність, передбачена п. 120.1 ПКУ для подання податкових декларацій. Тобто аудитзобов’язаному світить штраф у розмірі 340 грн, а за повторне порушення протягом року — 1020 грн.

Тож якщо не подати підтверджену аудиторами фінансову звітність за 2020 рік по 10.06.2021 р. (включно), аудитзобов’язаний платник поплатиться 340 грн штрафу. Само собою, світить відповідальність і за заниження податкового зобов’язання з податку на прибуток (якщо таке буде).

Безумовно, до останнього числа місяця, в якому закінчиться карантин, податківці штрафувати не будуть. Адже в цей період діє карантинний мораторій на штрафи (п. 521 підрозд. 10 розд. ХХ ПКУ). Проте ігнорувати вимогу щодо подання податківцям фінзвітності після аудиту не варто. Щойно мораторій на застосування штрафів закінчиться, податківці про них обов’язково згадають!

Ризиковий статус. Не варто скидати з рахунків Критерії ризиковості платника ПДВ, наведені в додатку 1 до Порядку № 1165***. Там критерій 7 передбачає присвоєння ПДВ-платникові ризикового статусу, якщо він є прибутківцем і при цьому всупереч п.п. 16.1.3 і п. 46.2 ПКУ не подав контролерам фінзвітності за останній звітний період. А як ми з вами з’ясували, аудитзобов’язані платники фінзвітність за 2020 рік подають податківцям у два етапи. Спочатку — дві звітні форми у складі прибуткової декларації не пізніше 01.03.2021 р., а потім — повний комплект фінзвітності разом з аудиторським звітом не пізніше за 10.06.2021 р. Це пряма вимога п. 46.2 ПКУ. І якщо її не виконати, то

*** Порядок зупинення реєстрації ПН/РК в ЄРПН, затверджений постановою КМУ від 11.12.2019 р. № 1165.

навряд чи податківці втратять можливість загнати ПДВ-платника в розряд ризикових

А клеймо ризикового платника ПДВ передбачає блокування практично всіх податкових накладних/розрахунків коригування, що направляються ним на реєстрацію в ЄРПН (див. «Податки & бухоблік», 2021, № 13, с. 17, 2020, № 62, с. 2, № 54, с. 12).

Не забувайте про цю загрозу!

ВИСНОВКИ

- Оприлюднити річну фінансову звітність — означає розмістити разом з аудиторським висновком на власній веб-сторінці/веб-сайті підприємства (у повному обсязі).

- Аудитзобов’язані підприємства подають фінзвітність за 2020 рік податківцям двічі: спочатку дві фінзвітні форми з прибутковою декларацією, а не пізніше за 10.06.2021 р. — повний комплект разом з аудиторським звітом.

- Якщо за результатами аудиторської перевірки фінзвітність змінено і корективи вплинули на прибутковий об’єкт, уточнюючу декларацію потрібно подати не пізніше за 10.06.2021 р.

- Аудитзобов’язаному платникові, який не подасть фіскалам фінзвітності за 2020 рік з аудиторським звітом, загрожує присвоєння ризикового статусу ПДВ-платника.