Заблокувати ПН/РК можуть як (1) через ризиковість відображених у них операцій, так і (2) внаслідок ризиковості самого платника ПДВ. Відрізняє ці дві ситуації те, що в першому випадку зупиняють реєстрацію однієї конкретної ПН/PK, у другому — практично усіх ПH/PK.

Тому перш ніж займатися розблокуванням ПН/РК, треба позбавитися свого ризикового статусу. Для виходу з лав ризикових діють у порядку, визначеному п. 6 Порядку № 1165*. Але ці кроки допоможуть тільки відмінити ризиковий статус (тобто уникнути майбутніх блокувань з цієї причини). А ось

* Порядок зупинення реєстрації ПН/РК в ЄРПН, затверджений постановою КМУ від 11.12.2019 р. № 1165.

щоб розблокувати вже зупинені ПН/РК, все одно доведеться подати ще і розблокувальні документи

Тоді діють згідно з Порядком № 520**. Детальніше про блокувально-розблокувальні нюанси див. у «Податки & бухоблік», 2020, № 17.

Розблоковуємо ПН/РК

Для розблокування зупинених ПН/РК п. 4 Порядку № 520 пропонує подати:

1) письмові пояснення і

2) копії документів, необхідних для прийняття податківцями рішення про реєстрацію/відмову в реєстрації ПН/РК.

Розблокувальний пакет документів подають регіональним податківцям в електронній формі (п. 7 Порядку № 520). Направляють його у вигляді Повідомлення за формою J(F) 1312603. До нього окремими додатками (за формою J(F) 1360102) прикріплюють копії документів, що підтверджують здійснену операцію.

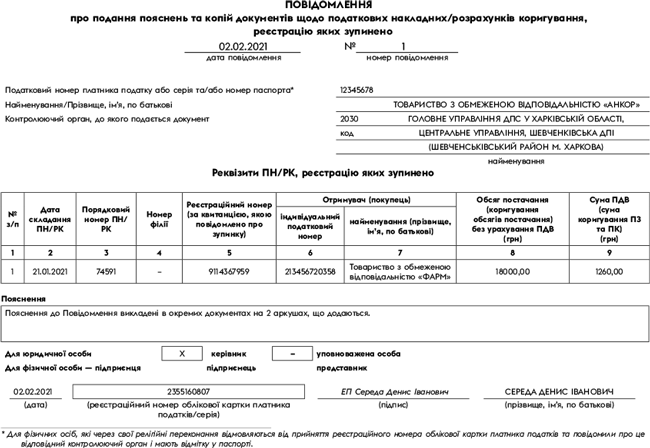

У Повідомленні на розблокування заповнюють усі поля. Табличну частину — згідно з табличною частиною ПН/РК. А в полі «Пояснення» описують операцію, відображену в заблокованій ПН/РК (чи пишуть, що ПН/РК помилкова).

Якщо розміру поля «Пояснення» недостатньо для викладу усієї інформації, то пояснення можна подати окремо як документ довільного формату за формою J(F) 1360102. Про це в полі «Пояснення» роблять відповідний запис, наприклад: «Пояснення до Повідомлення, викладені в окремому документі на ___ аркушах, що додаються». Зразок заповнення Повідомлення за формою J1312603.

При підготовці розблокувального пакета копії знімають з оригіналів документів. Тобто відскановані документи мають бути з усіма підписами-печатками. Інакше їх можуть забракувати. А ось завіряти копії документів не треба. Адже їх подають у сканованому вигляді у форматі PDF додатками до Повідомлення і скріплюють кваліфікованим електронним підписом, а за наявності — ще й електронною печаткою (див. БЗ 101.18 — діяла до 01.09.2020 р.). Для кожної сканкопії створюють окремий документ J(F) 1360102. Прикріпити до нього можна файл у форматі PDF, PNG або JPG розміром не більше 2 Мб (див. БЗ 101.18). При цьому один файл може містити копії кількох документів. Але загальний розмір файлу все одно не повинен перевищувати 2 Мб. Кількість файлів, прикріплюваних до Повідомлення, обмежена — 100 шт. (див. БЗ 101.18).

Врахуйте! Кількість додатків «Документ довільного формату» для подання сканкопій документів повинна дорівнювати загальній кількості сканкопій, вказаній у графі «Кількість додатків» Повідомлення за формою J(F) 1312603.

Знімаємо ризиковий статус

Щоб спростувати свою ризиковість, п. 6 Порядку № 1165 пропонує ПДВ-платникові подати податківцям в електронній формі:

— інформацію (тобто, по суті, ті ж пояснення) і

— копії документів, необхідних для виключення його з переліку ризикових.

Перелік таких документів наведений у п. 6 Порядку № 1165. Він не вичерпний, тобто можна подавати і додаткові документи.

Пакет документів з поясненнями подають комісії регіонального рівня в електронній формі у вигляді Повідомлення за формою J(F) 1314901.

У Повідомленні для скасування ризикового статусу заповнюють усі поля, зокрема:

— вказують дату і номер Повідомлення;

— посилаються на дату і номер (за наявності) Рішення про відповідність критеріям ризиковості платника;

— вносять дані про підприємство як платника — податковий номер, ІПН, найменування;

— заносять пояснення в полі «Інформація».

У полі «Інформація» стисло наводять дані, які свідчать про те, що платник не відповідає критерію ризиковості, за яким він був віднесений до ризикових (див. БЗ 101.18).

На наш погляд, при недостатності розміру поля «Інформація» для викладу усієї інформації

пояснення можна подати окремо як документ за формою J(F) 1360102

Тоді в полі «Інформація» Повідомлення для зняття ризикового статусу про це вносять запис, подібний до того, який роблять в полі «Пояснення» Повідомлення за формою J(F) 1312603.

Для подання сканкопій підтверджувальних документів про невідповідність платника критеріям ризиковості створюють документи за формою J(F) 1360102. Кількість документів, що додаються до Повідомлення, не повинна перевищувати 100 шт. Розмір кожного додатка обмежений 2 Мб. Водночас один файл може містити копії кількох документів, (див. БЗ 101.18).

Подаємо Таблицю даних

Для уникнення можливої зупинки ПН/РК подають Таблицю даних платника ПДВ за формою J(F) 1312303. Про те, як правильно її заповнити, читайте в «Податки & бухоблік», 2020, № 17, с. 18.

Захищає від блокування і дає імунітет тільки прийнята (!) фіскалами Таблиця. А з цим справи йдуть зовсім не просто (детальніше див. «Податки & бухоблік», 2020, № 54, с. 12).

Таблицю подають не одну, а з поясненнями (п. 14 Порядку № 1165). У них розкривають інформацію про вид діяльності з посиланням на податкову та іншу звітність. Такі пояснення подають в електронній формі у вигляді прикріплених до Таблиці документів за формою J(F) 1360102 з відсканованими підтверджувальними документами. Розмір кожного прикріпленого документа (файла) не повинен перевищувати 2 Мб, а загальна кількість файлів — 100 шт. (див. БЗ 101.18). Причому врахуйте: Таблицю, подану без пояснень, податківці не приймуть.

Пояснення — однотипні

Отже, в усіх трьох наведених випадках подають пояснення.

З метою розблокування ПН/РК і для зняття ризикового статусу, в принципі, можна подати стислі пояснення в полі «Пояснення» Повідомлення за формою J(F) 1312603 і полі «Інформація» Повідомлення за формою J(F) 1314901.

А ось із Таблицею завжди подають розширені пояснення. Що конкретно і як пояснювати — Порядок № 1165 не говорить. Зазвичай податківці з Таблицею хочуть бачити інформацію про наявність приміщень (власних, орендованих), виробничих потужностей (власних, орендованих), земельних ділянок (власних, орендованих), найманого персоналу (основного, за сумісництвом), доходу від здійснення діяльності за попередній період, залишків готової продукції та сировини (найменування).

Та все ж, щоб бути упевненим, що ПН/РК розблокують, а також підприємство виключать з ризикових, є сенс і в цих ситуаціях подавати детальні пояснення — окремий документ, який сканується і прикріпляється до Повідомлення на розблокування, Повідомлення для зняття ризиковості, Таблиці у вигляді «Документа довільного формату» за формою J(F) 1360102.

За великим рахунком,

для усіх трьох ситуацій загальний зміст пояснень і підготовка копій документів практично аналогічні

Розрізняє такі пояснення ступінь деталізації інформації. Мета пояснень про невідповідність критеріям ризиковості і до Таблиці — довести реальність здійснюваних операцій і діяльності підприємства в цілому. У розблокувальному поясненні ухил зміщується у бік інформації про конкретну операцію, за якою зупинена реєстрація ПН/РК.

Зміст пояснень

Для успішного розблокування ПН/РК логічно дослухатися до поради ГУ ДПС у Полтавській обл. (див. poltava.tax.gov.ua/media-ark/news-ark/431255.html). Там пропонують скористатися підходом — «звідки, хто, де, кому». А саме:

— звідки отримано товар/послугу — взаємовідносини з постачальниками;

— хто задіяний у господарській діяльності — наявність трудових ресурсів і підрядників;

— де здійснюється господарська діяльність — наявність виробничих потужностей, обладнання, приміщень;

— кому реалізовано товар/послугу — взаємовідносини з покупцями.

Усі ці операції треба забезпечити документальним підтвердженням. Тобто надати письмові пояснення і копії первинних документів (див. у «Податки & бухоблік», 2019, № 82, с. 2). До того ж у поясненні податківці радять відображати загальні відомості по підприємству, описувати особливості його діяльності, наводити хронологію подій за операцією згідно із ПН/РК.

Тож, по суті, контролери хочуть отримати інформацію про господарську діяльність, аналогічну тій, яку подають у вигляді пояснень до Таблиці даних платника ПДВ. Особливо у тому випадку, якщо Таблиця не подавалася раніше і не подається разом із розблокувальним пакетом.

На транспортні засоби фіскали хочуть бачити копії свідоцтв на їх держреєстрацію, договори оренди, суборенди, акти приймання-передачі і документи на оплату.

Чіпляються податківці і до наявності форми № 20-ОПП. Тобто відомості про ті або інші об’єкти оподаткування обов’язково мають бути направлені фіскалам. Якщо це не зроблено, форму № 20-ОПП треба обов’язково подати.

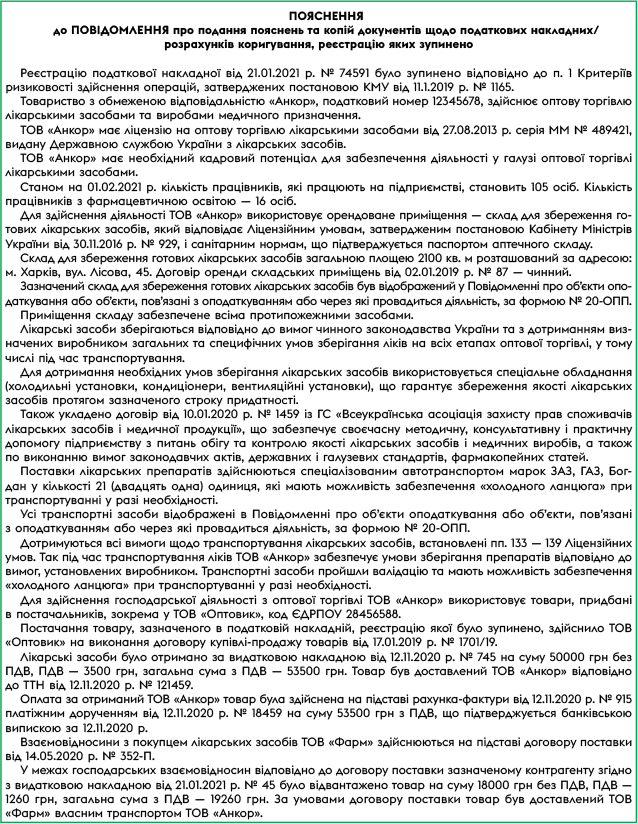

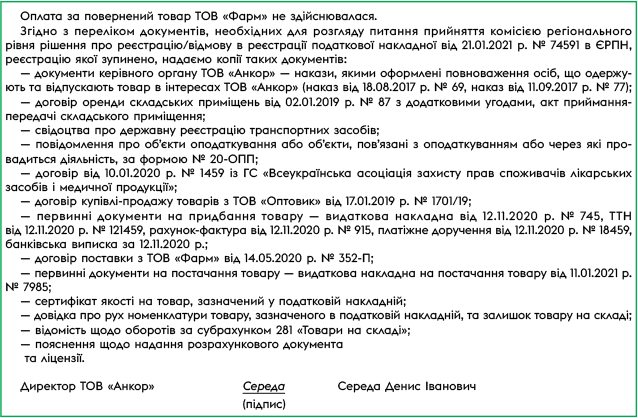

Зразок пояснення до Повідомлення на розблокування ПН/РК

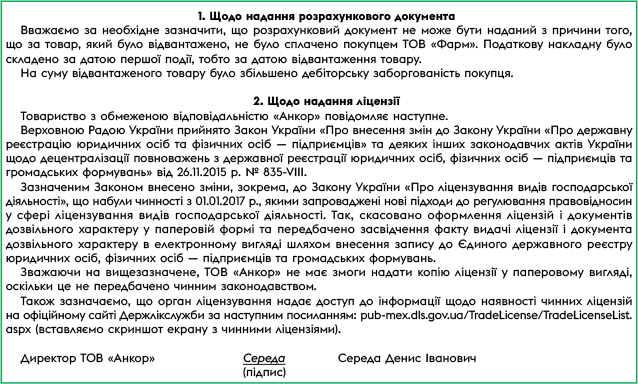

Зразок пояснення щодо подання розрахункового документа та ліцензії

Підкреслимо! Єдиного шаблону пояснень бути не може. Багато що залежить від самої госпоперації, її характеру тощо, а також від специфіки діяльності підприємства. Ну а взагалі розблокувальний принцип такий — чим більше документів, тим краще. Аналогічно і з поясненнями — чим вони детальніші, тим імовірніше сприятливий для підприємства результат. Але захоплюватися теж не варто — талмуд із 50 сторінок ніхто вивчати не стане. Бажано вкластися у 2 сторінки тексту пояснень, ну максимум — 3.

Порада! Знайдіть спосіб поспілкуватися із розблокувальною комісією й уточніть, яку саме інформацію хочуть отримати фіскали для прийняття позитивного рішення. На ній потім і зосереджуйтесь. Успішного розблокування!