РК складають і реєструють за новою формою, з урахуванням змін, внесених наказом Мінфіну від 01.03.2021 р. № 131. Нагадаємо, що цей наказ оновив форми ПН з РК (під 14 % сільгоспставку ПДВ) з 12 березня 2021 року. Проте технічна можливість реєструвати ПН/РК за новою формою з’явилася у платників з 16 березня (див. tax.gov.ua/nove-pro-podatki--novini-/457443.html). Тому починаючи з цієї дати за новою формою і реєструють ПН/РК (детальніше див. «Податки & бухоблік», 2021, № 23, с. 26). Також зауважимо, що в період з 1 по 15 березня ПН/РК реєстрували за формою, підкоригованою наказом Мінфіну від 02.12.2020 р. № 734 (коли ключовою зміною було додавання нового поля «код» у даних продавця і покупця).

Загалом порядок складання РК аналогічний порядку складання ПН (п. 21 Порядку № 1307). Дані про продавця, покупця та номенклатуру в РК зазначають такими самими, як у ПН. При цьому правильне заповнення РК важливе кожній стороні, оскільки помилки можуть поставити під загрозу ПК у покупця/можливість зменшення ПЗ у продавця (БЗ 101.15).

РК-погрішності, загалом, обіцяють ті самі причіпки податківців, що й при неточностях у ПН. Тобто передусім, небезпечні помилки в обов’язкових реквізитах (з п. 201.1 ПКУ): даті складання РК, ІПН, номенклатурі, коді УКТ ЗЕД, сумах та ін., що заважають ідентифікувати операцію (п. 201.10 ПКУ). І навпаки, не страшні помилки в порядковому номері РК, відмітці про імпортний характер товару, одиниці виміру/її коді, коді пільги. Тому заповнювати РК доводиться уважно.

РК складає продавець, а ось реєструє продавець або покупець, залежно від ситуації (п. 192.1 ПКУ). Саме до особи, відповідальної за реєстрацію РК, застосовують штрафи за несвоєчасну реєстрацію (детальніше «Відповідальність за порушення порядку реєстрації РК» цього номера).

Врахуйте: РК можна зареєструвати тільки до зареєстрованої ПН, а якщо ПН заблокована, то після її розблокування. Проте знайте, що не вийде зареєструвати РК до ПН, яка обнулена (виведена в «нуль») попередніми РК (лист ДПСУ від 24.10.2019 р. № 981/6/99-00-07-03-02-15/ІПК // «Податки & бухоблік», 2019, № 94, с. 27). Тому випадкового помилкового обнулення ПН краще уникати (див. «Обнулили ПН помилковим РК: що робити?» цього номера).

Одним РК можна провести відразу декілька коригувань з причинами 101 — 104. Щоправда, причину коригування 103 «Повернення товару або авансових платежів» використовують, тільки якщо потрібно повністю обнулити рядок (позицію) ПН. Тому рядки з такою причиною в РК будуть мінусовими. А ось при частковому зменшенні кількості товару (наприклад, у разі часткового повернення) використовують причину 102 «Коригування кількості».

Врахуйте: коригування пільгових і оподатковуваних товарів не можна об’єднувати в одному РК — у такому разі складають різні РК (п. 17 Порядку № 1307).

Кількість рядків у розділі Б РК може бути парною і непарною — залежно від коригувань. При цьому загальне число рядків у РК не може перевищувати 99999 (БЗ 101.15).

Не забувайте ключове правило: рядки (позиції), що додаються, нумерують у гр. 1.2 РК новим порядковим номером, якого не було в ПН.

Увага: рядки РК, пов’язані з коригуванням одного рядка ПН, утворюють одну групу коригування в гр. 2.2 РК. При цьому групи в кожному РК нумерують за порядком з номера «1», навіть якщо РК до ПН уже раніше складався.

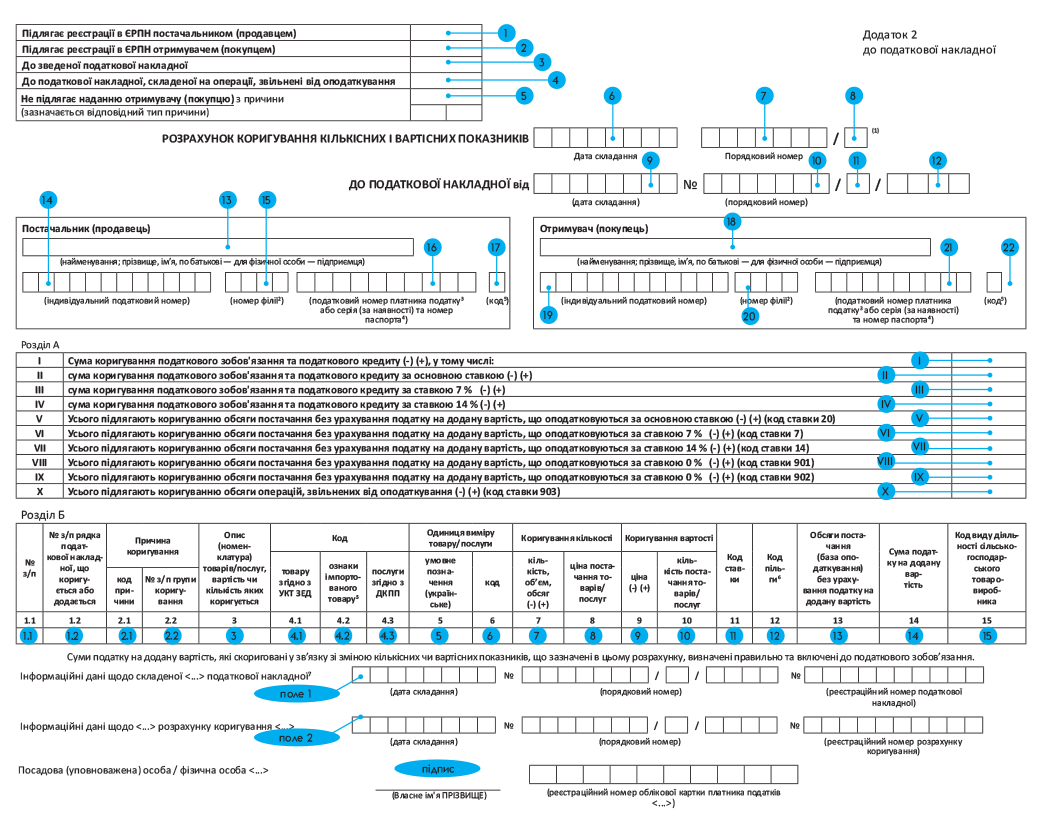

А тепер давайте розглянемо заповнення кожного реквізиту РК. Для наочності ми їх пронумерували у формі РК. Ось вона.

Заповнення РК

| Реквізит | Порядок заповнення |

| ВЕРХНЯ ЛІВА ЧАСТИНА РК | |

| Передусім у верхній лівій частині проставляють відмітку, хто реєструє РК | |

| 1 | У цьому полі проставляють відмітку «Х», якщо РК реєструє продавець, тобто: |

| — у будь-яких РК до ПН, які не видаються покупцям (зокрема, на неплатника); — у збільшуючих або нульових РК на платника (тобто якщо сума компенсації збільшується/ не змінюється); — у будь-яких (у тому числі зменшуючих) РК до пільгових ПН, оскільки зменшенням компенсації (коли покупець реєструє РК) податківці вважають зменшення ПЗ у рядку I розділу А РК, а цей рядок у пільгових РК порожній (лист ДПСУ від 28.10.2019 р. № 1049/6/99-00-07-03-02-15/ІПК, детальніше див. «Податки & бухоблік», 2019, № 12, с. 30) | |

| 2 | У цьому полі проставляють відмітку «Х», якщо РК реєструє покупець. Тобто в зменшуючих РК, що передбачають зменшення суми компенсації (у яких рядок I розділу А < 0 (має від’ємне значення)) |

| Наступні три поля верхньої лівої частини РК заповнюють так само, як у ПН, тобто: | |

| 3 | — до цього поля з ПН переносять цифрову код-ознаку зведеності (1, 2, 3 або 4). Врахуйте: відповідну цифрову код-ознаку потрібно проставляти і в РК до старих ПН (зареєстрованих до 01.12.2018 р.), у шапці яких стоїть зведена відмітка «Х» (лист № 36942) |

| 4 | — у цьому полі записують «Без ПДВ», якщо РК складають до пільгової ПН |

| 5 | — у цьому полі (як і в ПН) дублюють відмітку «Х» і той же тип причини (1 — 15), якщо ПН не видавалася покупцеві. А при анулюванні зайвої повторної ПН, складеної на покупця — платника, зазначають тип причини 20 (без відмітки «Х») |

| ЗАГОЛОВНА ЧАСТИНА РК | |

| 6 | Тут зазначають дату складання РК (не пізніше 1095 календарних днів з дати складання коригованої ПН, лист № 36942) |

| 7 | Тут зазначають порядковий номер РК. Нагадаємо, що нумерацію ПН/РК ведуть у довільній формі, тому вона може: — або кожного місяця (кварталу) розпочинатися з одиниці, — або бути наскрізною протягом року |

| 8 | Це поле (як і в ПН) заповнюють особливі платники, проставляючи тут код виду діяльності — відповідно: «2» — сільгоспники — одержувачі дотацій (у тому числі якщо РК до дотаційної ПН складає екс-одержувач сільгоспдотації, виключений з дотаційного Реєстру (лист ДПСУ від 17.02.2020 р. № 634/6/99-00-07-03-02-06/ІПК); «5» — якщо РК до ПН складає оператор інвесторові за багатосторонньою угодою про розподіл продукції. Звичайні платники ПДВ це поле не заповнюють |

| Далі зазначають реквізити коригованої ПН, до якої складається РК, відповідно: | |

| 9 | — дату коригованої ПН |

| 10 | — порядковий номер коригованої ПН |

| 11 | — код виду діяльності (якщо такий код зазначався в ПН): «2» — сільгоспники — одержувачі дотацій або «5» — при багатосторонній угоді про розподіл продукції |

| 12 | — числовий номер філії, якщо їй були делеговані права зі складання ПН |

| Постачальник (продавець) | |

| Сюди з коригованої ПН переносять дані про постачальника — відповідно: | |

| 13 | — найменування постачальника (або П. І. Б. підприємця) |

| 14 | — індивідуальний податковий номер (ІПН) платника ПДВ |

| 15 | — номер філії (якщо йому делеговані права зі складання ПН/РК) |

| 16 | — податковий номер (чи серію (за наявності) та номер паспорта, якщо у ФОП немає коду за релігійними переконаннями) |

| 17 | — код джерела податкового номера постачальника (1, 2, 3 або 4) (п. 4 Порядку № 1307)* |

| Отримувач (покупець) | |

| Сюди з коригованої ПН переносять дані про покупця — відповідно: | |

| 18 | — найменування покупця (чи П. І. Б. підприємця) |

| 19 | — індивідуальний податковий номер (ІПН) платника ПДВ |

| 20 | — номер філії (якщо їй делеговані права зі складання ПН/РК) |

| 21 | — податковий номер (чи серію (за наявності) та номер паспорта, якщо у ФОП немає коду за релігійними переконаннями) |

| 22 | — код джерела податкового номера покупця (1, 2, 3 або 4) (п. 4 Порядку № 1307)* |

| * Поле «код» з’явилося в ПН/РК з 01.03.2021 р. (після наказу Мінфіну від 02.12.2020 р. № 734). Врахуйте: після 1 березня 2021 року поле «код» потрібно заповнювати і в РК, що складається до доберезневих ПН (зазначають код від 1 до 4) (див. роз’яснення officevp.tax.gov.ua/media-ark/news-ark/452608.html). | |

| ТАБЛИЧНА ЧАСТИНА РК | |

| Табличну частину РК заповнюють знизу догори: спочатку розділ Б (в якому проводять коригування), а після — розділ А (в якому автоматично відображаються підсумки коригування) | |

| РОЗДІЛ А | |

| I | У ряд. I виводиться загальна сума коригування ПДВ (по суті, сума за гр. 14 усіх рядків РК). Така сума складається з коригування ПДВ: за ставкою 20 % (ряд. II), за ставкою 7 % (ряд. III) і за ставкою 14 % (ряд. IV). Тому ряд. I = ряд. II + ряд. III + ряд. IV |

| У ряд. II — IV сума коригування ПДВ (з ряд. I) розшифровується в розрізі ставок ПДВ: | |

| II | коригування ПДВ за ставкою 20 % (ряд. II = ряд. V х 20 %) |

| III | коригування ПДВ за ставкою 7 % (ряд. III = ряд. VI х 7 %) |

| IV | коригування ПДВ за ставкою 14 % (ряд. IV = ряд. VII х 14 %) |

| У ряд. V — X виводиться зміна обсягів у розрізі різних кодів ставок ПДВ: | |

| V | ряд. V = сумі за гр. 13 рядків РК з кодом ставки 20 у гр. 11 |

| VI | ряд. VI = сумі за гр. 13 рядків РК з кодом ставки 7 у гр. 11 |

| VII | ряд. VII = сумі за гр. 13 рядків РК з кодом ставки 14 у гр. 11 |

| VIII | ряд. VIII = сумі за гр. 13 рядків РК з кодом ставки 901 у гр. 11 |

| IX | ряд. IX = сумі за гр. 13 рядків РК з кодом ставки 902 у гр. 11 |

| X | ряд. X = сумі за гр. 13 рядків РК з кодом ставки 903 у гр. 11 |

| Врахуйте: в одному РК не може одночасно заповнюватися пільгований ряд. X з оподатковуваними рядками (V — IX), оскільки коригування оподатковуваних і пільгових операцій в одному РК не допустиме | |

| РОЗДІЛ Б | |

| гр. 1.1 | У гр. 1.1, починаючи з номера «1», нумерують за порядком усі записи (рядки) в РК. При цьому загальна кількість рядків у РК не може перевищувати «99999» (БЗ 101.15) |

| гр. 1.2 | До гр. 1.2 переносять порядковий номер коригованої позиції з ПН. Якщо потрібно додати нові позиції, їх нумерують наступним порядковим номером, якого не було в ПН |

| Причина коригування | |

| гр. 2.1 | У гр. 2.1 зазначають умовний код причини коригування. Коди причин оприлюднені на сайті ДПСУ (див. tax.gov.ua/dovidniki--reestri--perelik/dovidniki-/357729.html). Врахуйте: з 01.04.2021 р. з'явився новий код причини 204 — для коригувань ПН на безоплатні постачання. В одному РК можна зазначати відразу декілька причин коригування в межах причин першого типу, тобто з кодами 101 — 104 (п. 4.5 листа № 36942) |

| гр. 2.2 | У гр. 2.2, починаючи з номера «1», у РК нумерують за порядком групи коригування. При цьому коригування одного рядка в ПН = одна група коригування. Якщо ПН уже раніше коригувалася, то в наступному РК нумерацію груп розпочинають з номера «1», незалежно від того, скільки груп було в попередньому РК (БЗ 101.15) |

| Приклад. Під передоплату в 12000 грн (у т. ч. ПДВ — 2000 грн), що надійшла за товари А і В, за домовленістю фактично відвантажили товар А (меншої кількості — 8 шт.) і нові товари С і D (див. таблицю):

Тоді при відвантаженні РК складемо так:

| |

| Опис (номенклатура) товарів/послуг, вартість або кількість яких коригується | |

| гр. 3 | До гр. 3 переносять номенклатуру з рядка коригованої ПН (причому точно такою, якою вона була в ПН, без зайвих знаків, символів, пропусків). За необхідності додають нову номенклатуру наступними рядками. Нагадаємо, що: — у РК до мінбазних ПН (з типом причини 15) у цій графі також зазначають «Перевищення бази оподаткування, визначеної відповідно до статей 188 і 189 ПКУ, над фактичною ціною постачання», а — у РК до зведених компенсуючих ПН за пп. 198.5, 199.1 ПКУ (з типами причин 04, 08, 09, 13) у цій графі наводять реквізити (дати складання та порядкові номери) вхідних ПН, за якими нараховуються компенсуючі ПЗ, а при імпорті товарів — дати та номери митних декларацій (БЗ 101.16) |

| Код | |

| гр. 4.1 | Ці графи відведені для кодування товарів/послуг. Сюди переносять код товарів (гр. 4.1) / послуг (гр. 4.3) з рядка коригованої ПН. Щодо підакцизних та імпортних товарів у гр. 4.1 зазначають 10-значний код УКТ ЗЕД. При цьому за імпортними товарами проставляють імпортну відмітку «Х» (гр. 4.2). Номенклатуру, що додається, кодують у цих графах відповідним чином |

| гр. 4.2 | |

| гр. 4.3 | |

| Одиниця виміру товару/послуги | |

| гр. 5 | Сюди переносять умовне (українське) позначення одиниці виміру (гр. 5) і код, що відповідає такій одиниці виміру (гр. 6), з рядка коригованої ПН (з урахуванням скорочень та кодування з КСПОВО). При додаванні номенклатури наводять відповідні дані |

| гр. 6 | |

| Коригування кількості | |

| гр. 7 | Графи 7, 8 заповнюють, якщо коригування проводять за кількістю. Можуть заповнюватися в РК з умовними кодами причин коригування (у гр. 2.1): 102, 103, 104, 203, 301, 302, 304. До гр. 7 (з «-») і гр. 8 переносять кількість/ціну з рядка коригованої ПН. При додаванні номенклатури додають (з «+») потрібні кількість/ціну наступними рядками. Тобто основний принцип заповнення РК: спершу повністю обнуляють колишній рядок ПН, а потім додають новий рядок з потрібною кількістю |

| гр. 8 | |

| Коригування вартості | |

| гр. 9 | Графи 9, 10 заповнюють, якщо коригування проводять за ціною. Можуть заповнюватися в РК з умовними кодами причин коригування (у гр. 2.1): 101, 203. До гр. 9 (з «-») і гр. 10 переносять дані про ціну/кількість з рядка коригованої ПН. При додаванні номенклатури додають (з «+») потрібні ціну/кількість наступними рядками. Тобто при заповненні РК підхід такий: спершу повністю знімають колишній рядок ПН, а потім наводять новий рядок з новою ціною. Зазвичай ціну зазначають у гривнях з копійками, тобто з двома знаками після коми (якщо інше не передбачено чинним законодавством). Проте податківці не проти відображення ціни і з більшою кількістю знаків після коми та збереження ПК у покупця в цьому випадку (БЗ 101.16, листи ДПСУ від 12.04.2021 р. № 1490/ІПК/99-00-21-03-02-06 та від 14.01.2021 р. № 149/ІПК/99-00-21-03-02-06, ср. ). Важливо: в одному рядку РК не можуть одночасно заповнюватися гр. 7, 8 і 9, 10 (лист № 36942) |

| гр. 10 | |

| гр. 11 | До гр. 11 переносять код ставки з рядка коригованої ПН (20, 7, 14; для ставки 0 % — 901, 902; для пільги — 903). За номенклатурою, що додається, наводять свою ставку. Врахуйте: в РК можна коригувати товари, які оподатковуються за різними ставками ПДВ (20 %, 7 %, 0 %), проте не можна замінити оподатковуваний товар на пільговий або навпаки пільговий на оподатковуваний (БЗ 101.15) |

| гр. 12 | Графу 12 заповнюють тільки в РК до пільгових ПН. До неї переносять код ПДВ-пільги з рядка коригованої ПН (з урахуванням Довідників пільг). За необхідності додають пільгову номенклатуру наступними рядками |

| гр. 13 | До гр. 13 і гр. 14 переносять (з «-») відповідно обсяги постачання (без урахування ПДВ) та суму ПДВ з рядка коригованої ПН. При додаванні номенклатури наводять потрібні обсяги із сумою ПДВ наступними рядками. Суму ПДВ зазначають у гривнях з копійками до 6 знаків після коми (включно). Врахуйте: в РК до староформених ПН (зареєстрованих до 01.12.2018 р., в яких не було графи «Сума ПДВ») гр. 14 не заповнюють у мінусових рядках і заповнюють у нових рядках, що додаються (п. 4.1 листа № 36942) |

| гр. 14 | |

| гр. 15 | Графу 15 заповнюють тільки сільгосптоваровиробники-дотаційники при коригуванні «дотаційних» ПН (тобто з кодом «2» у другій частині порядкового номера). До цієї графи переносять код виду діяльності (у форматі 701 — 716) з рядка коригованої ПН. За необхідності додають потрібні дотаційні позиції наступними рядками |

| НИЖНЯ ЧАСТИНА РК | |

| Наступні два поля нижньої частини РК заповнюють тільки в РК з типом причини 20 у шапці: | |

| поле 1 | — це поле заповнюють, якщо складають зменшуючий РК-20, щоб обнулити зайву повторну ПН. У цьому полі зазначають реквізити зареєстрованої правильної ПН (яка повинна зберегтися на постачання). При цьому поле 2 не заповнюють |

| поле 2 | — це поле заповнюють (разом із полем 1), якщо зайва повторна ПН уже була обнулена звичайним РК-103, через що складають порожній РК-20 (з незаповненими розділами А і Б табличної частини, п. 24 Порядку № 1307, п.п. 4.6.2 листа № 36942). Тому в такому разі після даних про правильну ПН (у полі 1) зазначають дані раніше зареєстрованого РК-103 (у полі 2) |

| підпис | Від імені постачальника РК підписує посадова особа, уповноважена на складання ПН/РК (зазначає власний ІПН, а також ім’я та прізвище, наприклад, Ольга Петренко). А також РК скріплюють ЕЦП посадової особи й ЕЦП, що є аналогом відбитка печатки постачальника (за наявності) (п. 20 Порядку № 1307). Якщо зменшуючий РК підлягає реєстрації покупцем, то він також скріплюється ЕЦП покупця (п. 10 Порядку № 1246). Нагадаємо, що цей реквізит нещодавно змінився: з березня поле для підпису «(ініціали та прізвище)» замінили на «(Власне ім’я ПРІЗВИЩЕ)». Проте якщо підпис у РК заповнили по-старому (стоять ініціали та прізвище), то це не призводить до недійсності РК (детальніше див. «Податки & бухоблік», 2021, № 21, с. 22) |