Отже, ви зібралися переходити на ЄП. Які конкретні дії потрібно для цього вчинити? Тут будуть певні відмінності для вже діючого суб’єкта господарювання і для новоствореного. Оскільки більшість кандидатів у єдиноподатники — це діючі ФОП і юрособи, спочатку поговоримо про них. А новоствореним кандидатам присвятимо окремий підрозділ. Назвемо кілька послідовних кроків!

Заповнюємо Розрахунок доходу

ПКУ встановлює для кожної групи граничний обсяг доходу, який дає право перебувати саме у цій групі єдиноподатників. Зі статті «Дохід і працівники — межі для спрощенки» ви вже знаєте, якими є ці ліміти на 2021 і 2022 роки. Так-от, запам’ятайте:

установлений ПКУ обсяг доходу є орієнтиром як під час переходу на ЄП, так і після такого переходу

Наразі ЄП-ліміти не фіксовані, а прив’язані до розміру поточної мінзарплати і щороку змінюються разом з нею. Податківці наполягають, що при переході на ЄП з 01.01.2022 вам потрібно орієнтуватися саме на ліміти, встановлені на 2021 рік. А от щоб працювати на ЄП в подальшому, потрібно буде вписуватися вже в ліміти на наступні роки. Не хвилюйтеся: мінзарплата із року в рік зростає, тому і ЄП-ліміти наступних років теж зростатимуть ☺.

Отже, дотримувати ЄП-ліміт важливо і для кандидата, і для діючого платника ЄП. Для першого це дає право перейти на ЄП, для другого — «втриматися» на ЄП у подальшому. Єдина відмінність — діючий платник слідкує за поточним доходом виходячи з ЄП-лімітів на поточний рік. А от кандидату (виходячи з усних роз’яснень ДПСУ) потрібно порівняти ЄП-ліміти, встановлені на останній рік його роботи на загальній системі з доходом цього року. Тобто якщо ви хочете перейти на ЄП з 01.01.2022, ваш обсяг доходу за 2021 рік має відповідати ЄП-лімітам 2021 року (а не 2022 року).

Кандидат у єдиноподатники, так само як і вже діючий платник ЄП, повинен визначати дохід виходячи з правил ст. 292 гл. 1 розд. ХIV ПКУ. Тобто йому доведеться перерахувати свої доходи, отримані протягом року за правилами гл. 1 розд. XIV ПКУ. Фактично доведеться заново переоблікувати ті доходи, які ви вже відобразили у своєму поточному загальносистемному обліку (за ст. 177 або за розд. ІІІ ПКУ). Це випливає із абзацу третього п.п. 298.1.4 ПКУ.

Аби зафіксувати свій обсяг доходу за останній загальносистемний рік, кандидат має заповнити Розрахунок. Форму цього Розрахунку наразі затверджено наказом Мінфіну від 16.07.2019 № 308. Він обов’язково додається до Заяви на ЄП-перехід. Докладно про те, як заповнювати цей Розрахунок, читайте у «Податки & бухоблік», 2018, № 99, с. 24.

Перехід на ЄП зазвичай відбувається з початку календарного року. Однак Заяву про перехід кандидат згідно з п.п. 298.1.4 ПКУ подає не «впритул» до кінця року, за який визначається дохід, а трохи раніше. Наприклад, Заява на перехід з 01.01.2022 подається не пізніше 16.12.2021. Тому, як роз’яснюють податківці, дохід у Розрахунку зазначається на момент подання заяви. Але до цього доходу додається запланована сума доходу за період, що залишився до кінця року після подання заяви (див. БЗ 107.01.01; 108.01.01). Тобто якщо ви переходите на ЄП з початку 2022 року (і подаєте Заяву 16.12.2021), ви переобраховуєте за правилами ст. 292 ПКУ весь дохід, отриманий з 01.01.2021 по 15.12.2021. А за період з 16.12.2021 по 31.12.2021 ви маєте визначити прогнозну суму доходу і додати її до вже наявної. Щоправда, податківці не конкретизують, як визначати цю прогнозну суму. Тож, на нашу думку, кандидат може визначити її на власний розсуд.

Заповнюємо Заяву на ЄП-перехід

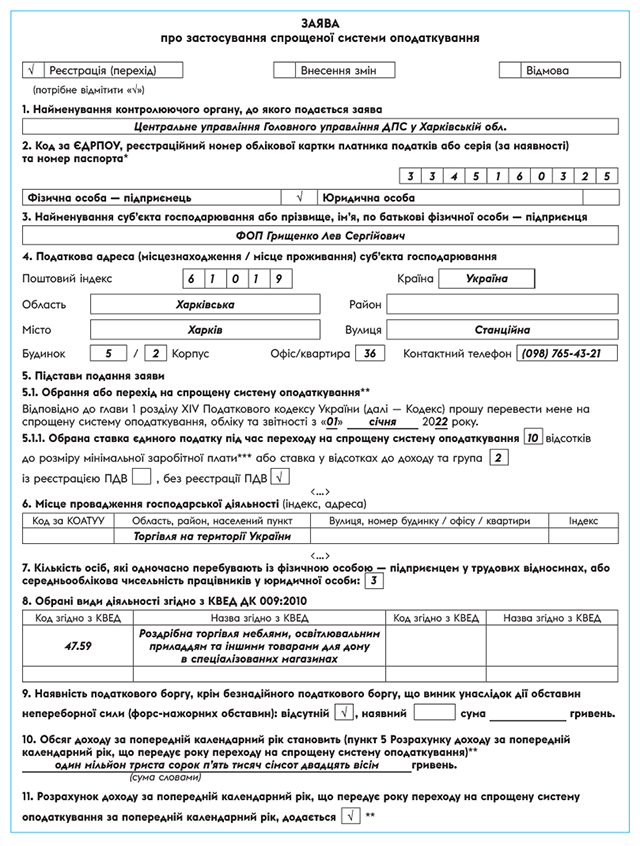

Розрахунок доходу важливий, але це лише додаток. Основним документом, який подається кандидатом, є Заява на ЄП-перехід. Як і Розрахунок, форму цієї Заяви затверджено наказом № 308.

При переході на ЄП із загальної системи у Заяві кандидат позначає поле «Реєстрація (перехід)».

Перелік обов’язкових відомостей, які мають міститися у Заяві на ЄП-перехід, визначено п. 298.3 ПКУ.

Пильнуйте, аби у Заяві всі ці відомості були зазначені. Без цього вас платником ЄП не зареєструють (БЗ 107.01.08). Для зручності наведемо у таблиці порядок, у якому заповнюються поля Заяви про ЄП-перехід.

Заповнення Заяви на ЄП-перехід

| Поле Заяви | Що зазначається |

| 1 | Орган ДПС, до його подається Заява. За замовчуванням це податкова, в якій кандидат має основне місце обліку. Податківці визнають, що кандидат-юрособа, в якої є філії, не має повідомляти про перехід на ЄП податківців за місцезнаходження філій (БЗ 108.01.01) |

| 2 | Код ЄДРПОУ (для юросіб) і РНОКП або серія і номер паспорта (для ФОП) |

| 3 | Найменування кандидата як суб’єкта господарювання. Якщо у юрособи є філії, податківці теж хочуть бачити їх найменування у Заяві (БЗ 108.01.01) |

| 4 | Податкова адреса кандидата, а саме місце проживання (для ФОП) і місцезнаходження (для юросіб) |

| 5.1 | Дата переходу на ЄП. Для переходу з початку 2022 року тут зазначається 01 січня 2022 року |

| 5.1.1 | Обрані група та ставка ЄП. У новій формі Заяви законодавець не спромігся усунути недоопрацювання, пов’язане з тим, що для платників ЄП групи 1 ставка встановлюється не від мінзарплати, а від прожиткового мінімуму (п.п. 1 п. 293.2 ПКУ). Тож заявники, які обрали групу 1, можуть у довільній формі пояснити, чому вони зазначили ставку у відсотках від мінзарплати. Також тут кандидати заявляє про своє бажання бути (чи не бути) платником ПДВ під час роботи на ЄП |

| 5.3 | Відповідно до заявленого у п.п. 5.1.1 бажання кандидат повідомляє, які зміни треба провести у його ПДВ-реєстрації. Тут можливі два варіанти: 1) кандидат на загальній системі не був платником ПДВ, але на ЄП хоче працювати на ставці 3 %. Тоді він просить про ПДВ-реєстрацію. І подає Заяву за ф. № 1-ПДВ. Вона, на відміну від Заяви про ЄП-перехід, подається тільки в електронному вигляді. Строк подання — не пізніше ніж за 10 календарних днів до початку першого ПДВ-періоду (п. 183.3 ПКУ). Тобто при переході на ЄП з 01.01.2022 Заява за ф. № 1-ПДВ подається не пізніше 21.12.2021. Отже, теоретично Заява на ПДВ-реєстрацію може подаватися пізніше, ніж Заява на ЄП-перехід. Але на практиці без ПДВ-реєстрації Заяву на ставку ЄП 3 % у вас не приймуть. Та й форма Заяви на ЄП-перехід вимагає додавати Заяву на ПДВ-реєстрацію; 2) кандидат є платником ПДВ, але на ЄП обирає безПДВшну ставку (стосується ФОП груп 1 і 2, а також усіх третьогрупників, які обрали ставку 5 %). Тоді він просить анулювати ПДВ-реєстрацію. Подавати Заяву за ф. № 3-ПДВ — не потрібно. Хоча на практиці податківці подекуди її вимагають. Якщо на ставку ЄП 3 % переходить загальносистемник, зареєстрований платником ПДВ, у цьому полі достатньо просто зазначити його ІПН. А якщо на безПДВшну ставку переходить неплатник ПДВ — це поле взагалі буде порожнім |

| 6 | Місце провадження господарської діяльності. Тут зазначається місцезнаходження офісу, магазину, нерухомості, що здається в оренду, майстерні чи іншого об’єкта, де кандидат здійснює господарську діяльність. Якщо таке місце не визначене (наприклад, перевезення чи торгівля), податківці рекомендують у графі «Область, район, населений пункт» зазначати «Надання послуг на території України» (утім, вважаємо, що логічніше вказувати своє місцезнаходження) та/або «Торгівля на території України». Якщо ж кандидат займається ЗЕД, тоді у цій же графі пишемо «Виконання робіт чи надання послуг за межами України (експорт)» та/або «Поставка товарів за межами території України (експорт)». Інші графи поля 6 не заповнюємо (БЗ 107.01.01). Код адміністративної одиниці поки що зазначаємо згідно з КОАТУУ, адже форму Заяви не адаптовано під Кодифікатор, затверджений наказом від 26.11.2020 № 290. А от найменування адмінтеродиниці рекомендуємо зазначати актуальне. Тобто якщо відбулося перейменування, зазначаємо перейменовану (нову) назву. І якщо внаслідок адмінреформи населений пункт почав відноситися до іншого адміністративного району, зазначаємо нову назву району. Якщо ж місць провадження діяльності декілька — доведеться сплачувати ЄП за максимальною ставкою (див. «Податки & бухоблік», 2021, № 39, с. 18) |

| 7 | Кількість осіб, які одночасно перебувають з ФОПом у трудових відносинах та СОКП у юрособи. На нашу думку, юрособам контролювати середньооблікову кількість працівників наразі не потрібно. Адже для юросіб-єдиноподатників цей показник не має значення (п.п. 3 п. 291.4 ПКУ). Хоча податківці продовжують наполягати, щоб цей показник був у Заяві (БЗ 108.01.01) |

| 8 | Види діяльності, якими кандидат збирається займатися на ЄП. Нагадуємо, що чимало видів діяльності для спрощеної системи заборонені (п. 291.5 ПКУ). Тому в цьому полі їх бути не повинно. Якщо ж код за КВЕД включає як дозволені, так і заборонені види діяльності, у Заяві мають бути тільки дозволені (БЗ 107.01.01). Водночас рекомендуємо зазначати у Заяві всі можливі для вас види діяльності, не заборонені на ЄП. Аби згодом ви не «попали» на здійснення діяльності, не зазначеної у Реєстрі. Кількість видів діяльності у Реєстрі платників ЄП — не обмежена (БЗ 107.01.01). Тому і в Заяві їх можна зазначити скільки завгодно |

| 9 | Аби обрати ЄП, потрібно взагалі не мати податкового боргу (п.п. 291.5.8 ПКУ). Тож нехай вас не вводить в оману можливість зазначати у Заяві наявний податковий борг. Навіть якщо борг копійчаний і за ним ви не отримали податкову вимогу (п. 59.1 ПКУ) — це буде перешкодою при переході на ЄП (див. «Податки & бухоблік», 2019, № 19, с. 30). Тож зазначайте тільки відсутність боргу |

| 10 | Прописом обсяг доходу за останній рік роботи на загальній системі. Він має відповідати сумі у Розрахунку |

Для більшої наочності проілюструємо, як заповнюється така Заява на практичному прикладі.

Подаємо Заяву і потрапляємо до Реєстру

Діючий суб’єкт господарювання подає Заяву на вибір (п.п. 298.1.1 ПКУ): (1) або особисто чи через уповноважену особу; (2) або поштою з повідомленням про вручення та з описом вкладення; (3) або в електронній формі (з реєстрацією ЕЦП підзвітних осіб).

Звертаємо увагу! Тривалий час податківці констатували, що немає можливості подати електронну Заяву. Наразі є. Якщо кандидат — ФОП, то він у меню «Введення звітності» приватної частини Електронного кабінету створює документи за формою F0102003 (Заява на ЄП-перехід) і F0102103 (Розрахунок доходу). Кандидат-юрособа створює документи за формами J0102003 (Заява) і J0102103 (Розрахунок).

Строк подання Заяви — не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу

Заява, надіслана поштою, є поданою на дату відправлення (БЗ 107.01.01). Якщо Заява подається в електронному вигляді і у вас є друга квитанція про її прийняття, така Заява вважається поданою на дату, зазначену у першій квитанції (БЗ 107.05; 108.01.01).

На підставі Заяви про перехід відомості про платника вносяться до Реєстру платників ЄП. Чинні суб’єкти господарювання будуть платниками ЄП з 1-го числа місяця, що настає за наступним кварталом, у якому особу зареєстровано платником ЄП. Адже саме з цього числа починається їх перший звітний ЄП-період (п. 294.3 ПКУ).

Новостворені ФОП і юрособи

Тепер припустимо, що платником ЄП хоче стати новостворений ФОП чи юрособа. Зрозуміло, що у них проблема вписатися у ЄП-ліміт не стоїть так гостро, як у вже діючих суб’єктів господарювання. Хоча, наприклад, якщо новостворений ФОП — це фізособа, яка закрила свій ФОП і повторно відкрила його протягом року, дохід, імовірно, буде визначатися із урахуванням отриманого під час попередньої ФОП-реєстрації.

Ба більше, новостворена фіз- чи юрособа може заявити про своє бажання стати платником ЄП безпосередньо у Заяві на держреєстрацію. Тобто у цій Заяві можна зазначити усю інформацію, необхідну для ЄП-реєстрації. У ФОП для цього передбачено сторінку 4 Заяви про держреєстрацію (форма 1), а у юросіб — сторінку 7 Заяви про держреєстрацію (форма 2). На цих же сторінках новостворений кандидат, який обирає групу 3 і ставку ЄП 3 %, може одразу зазначити бажану дату ПДВ-реєстрації. А після запровадження застосунку «Дія» реєструвати ФОП та одразу обирати ЄП узагалі просто.

Якщо держреєстратору ви не заявляли, що хочете бути платником ЄП, вам доведеться надавати податківцям Заяву на ЄП-перехід, як і усім діючим суб’єктам господарювання. Однак навіть якщо ви одразу повідомили держреєстратору, що хочете на ЄП, це не завжди гарантує вам єдиноподатковий статус із дня держреєстрації. Безпосередньо із цього дня бути платниками ЄП можуть тільки ті кандидати, які обрали групу 3 і ставку 5 %*.

* Якщо новостворений кандидат подавав Заяву на ЄП-перехід, йому потрібно вкластися у 10 днів із дня держреєстрації. Інакше він буде платником ЄП тільки з наступного місяця.

Натомість кандидати у ФОП груп 1 і 2 вважаються платниками ЄП з 1-го числа місяця, наступного за місяцем, у якому відбулася держреєстрація**. Тобто якщо держреєстрація була в лютому 2022 року, ФОП вважатиметься платником ЄП з 01.03.2022 (п.п. 298.1.2 ПКУ). Причому якщо держреєстрація ФОП — кандидата у групу 1 чи 2 відбулася в останній день місяця, строки подання Заяви не переносяться (БЗ 107.01.01).

** Якщо про бажання стати платником ЄП вони заявили (держреєстратору чи податківцям) до кінця місяця, в якому була держреєстрація.

А що з періодом від дня держреєстрації ФОП і до дня початку першого єдиноподаткового періоду? Податківці роз’яснюють: протягом цього періоду суб’єкт господарювання вважається таким, що перебуває на загальній системі оподаткування (див. БЗ 107.05 і роз’яснення ДПС від 16.02.2021***). Для юросіб — аналогічно.

*** Див.: tax.gov.ua/baneryi/pitannya-dnya/75134.html.

Відповідно за період від дня держреєстрації до першого дня на ЄП потрібно подавати «загальносистемну» декларацію у річні строки (п.п. 177.5.2 ПКУ).

Новостворені ФОП і юрособи не можуть безпосередньо із дня своєї держреєстрації перебувати на ставці ЄП 3 %

Річ у тім, що цю ставку мають право застосовувати тільки платники ПДВ, і обрати її можна тільки після ПДВ-реєстрації. А добровільну ПДВ-реєстрацію не можна здійснити всередині місяця. Навіть якщо про своє бажання бути платником ПДВ новостворений кандидат заявить безпосередньо держреєстратору. Тож, з одного боку, кандидат, який обрав третю групу, вважається платником ЄП із дня держреєстрації, а з іншого — ставку 3 % він із такого дня обрати не може.

Тож для такого платника залишається єдиний вихід — із дня держреєстрації бути третьогрупником-безПДВшником (зі ставкою ЄП 5 %). А потім не пізніше ніж за 10 днів до початку наступного кварталу подати Заяву про перехід на сплату ЄП за ставкою 3 % (п.п. «б» п.п. 4 п. 293.8 ПКУ).

Якщо держреєстратору бажання стати платником ПДВ кандидат не висловлював, Заява за ф. № 1-ПДВ подається у ті самі строки, що й Заява на зміну ставки ЄП з 5 на 3 % (див. абзац другий п. 183.4 ПКУ). Цей принцип однаково діє і для новостворених підприємців, і для новостворених юросіб (див. БЗ 107.01.04, 108.01.03).

Обмеження перехідних дій

Скористатися правом переходу на ЄП можна лише один раз протягом календарного року (п.п. 298.1.4 ПКУ). Якщо особа вже перебувала на ЄП станом на 01.01.2022, а потім перейшла на загальну (добровільно чи вимушено), повернутися на ЄП протягом 2022 року не вийде.

Податківці відкидають таку можливість навіть у випадку, якщо особа пройде процедуру припинення і повторної реєстрації як суб’єкт господарювання (БЗ 107.05). Тобто знову стати платником ЄП у такої особи вийде не раніше 01.01.2023. Звичайно, якщо вона впишеться у вимоги для кандидата в обрану групу (БЗ 107.01.01).

А якщо ви раптом передумали працювати на ЄП, відкликати своє бажання, зазначене у Заяві (хоч держреєстратору, хоч податківцям), не вийде. Доведеться ще раз подавати Заяву, за формою, затвердженою наказом № 308 (ср. ). Але вже для протилежної мети — для відмови від ЄП згідно з п.п. 298.2.1 ПКУ (див. БЗ 107.01.01). Тобто у такій Заяві має бути заповнене поле 5.5, де зазначається дата відмови від ЄП.

Якщо потрібно «відкликати» Заяву на ЄП-перехід (тобто відмовитися від статусу, якого у вас ще немає), відмовитися від ЄП потрібно на ту саму дату, яку ви раніше зазначали у Заяві як дату переходу на ЄП. Тобто дату ЄП-реєстрації відповідно до «відкликаної» Заяви.

Що ж, гадаємо, тепер процедура переходу на ЄП стала для вас зрозумілою. Наостанок зауважимо: перевірити, чи дійсно стали платником ЄП, ви можете у Реєстрі платників цього податку*. Крім того, ви можете отримати витяг з Реєстру платників ЄП. Для кандидатів у єдиноподатники такий витяг надається протягом 2 робочих днів із дня надходження запиту (п. 299.9 ПКУ).

* Див.: cabinet.tax.gov.ua/registers/edpod.

Майте на увазі: на думку податківців, офіційно статус платника ЄП підтверджує тільки паперовий витяг з Реєстру (БЗ 108.01.01). Тож якщо витяг буде електронний, можуть виникнути сумніви у його юридичній силі.

висновки

- Діючий суб'єкт господарювання для переходу на ЄП подає Заяву і Розрахунок доходу.

- Новостворена особа може заявити, що хоче бути на ЄП прямо у Заяві про держреєстрацію.

- Перейти на ЄП із загальної системи можна один раз протягом року.