Итак, вы собрались переходить на ЕН. Какие конкретные действия нужно для этого предпринять? Здесь будут определенные отличия для уже действующего субъекта хозяйствования и для вновь созданного. Поскольку большинство кандидатов в единоналожники — это действующие ФЛП и юрлица, сначала поговорим о них. А вновь созданным кандидатам посвятим отдельный подраздел. Назовем несколько последовательных шагов!

Заполняем Расчет дохода

НКУ устанавливает для каждой группы предельный объем дохода, который дает право находиться именно в этой группе единоналожников. Из статьи «Доход и работники — пределы» вы уже знаете, какие это лимиты на 2021 и 2022 год. Так вот, запомните:

установленный НКУ объем дохода является ориентиром как во время перехода на ЕН, так и после такого перехода

Сейчас ЕН-лимиты не фиксированные, а привязаны к размеру текущей минзарплаты и ежегодно изменяются вместе с ней. Налоговики настаивают, что при переходе на ЕН с 01.01.2022 вам нужно ориентироваться именно на лимиты, установленные на 2021 год. А вот чтобы работать на ЕН в дальнейшем, нужно будет вписываться уже в лимиты на следующие годы. Не волнуйтесь: минзарплата из года в год растет, поэтому и ЕН-лимиты следующих лет тоже будут расти ☺.

Итак, соблюдать ЕН-лимит важно и для кандидата, и для действующего плательщика ЕН. Первому это дает право перейти на ЕН, второму позволяет «удержаться» на ЕН в дальнейшем. Единственное отличие — действующий плательщик следит за текущим доходом исходя из ЕН-лимитов на текущий год. А вот кандидату (судя по устным разъяснениям ГНСУ) нужно сравнить ЕН-лимиты, установленные на последний год его работы на общей системе, с доходом в этом году. То есть если вы хотите перейти на ЕН с 01.01.2022, ваш объем дохода за 2021 г. должен соответствовать ЕН-лимитам в 2021 г. (а не в 2022 г.).

Кандидат в единоналожники, так же как и уже действующий плательщик ЕН, должен определять доход исходя из правил ст. 292 гл. 1 разд. ХIV НКУ. То есть ему придется пересчитать свои доходы, полученные в течение года, по правилам гл. 1 разд. XIV НКУ. Фактически придется заново переучесть те доходы, которые вы уже отразили в своем текущем общесистемном учете (по ст. 177 или по разд. ІІІ НКУ). Это следует из абзаца третьего п.п. 298.1.4 НКУ.

Чтобы зафиксировать свой объем дохода за последний общесистемный год, кандидат должен заполнить Расчет. Форма этого Расчета сейчас утверждена приказом Минфина от 16.07.2019 № 308. Он обязательно прилагается к Заявлению на ЕН-переход. Детально о том, как заполнять Расчет, читайте в «Налоги & бухучет», 2018, № 99, с. 24.

Переход на ЕН обычно происходит с начала календарного года. Однако Заявление о переходе кандидат согласно п.п. 298.1.4 НКУ подает не «впритык» до конца года, за который определяется доход, а немного раньше. Например, Заявление на переход с 01.01.2022 подается не позднее 16.12.2021. Поэтому, как разъясняют налоговики, доход в Расчете указывается на момент подачи заявления. Но к этому доходу добавляется запланированная сумма дохода за период, который остался до конца года после подачи Заявления (см. БЗ 107.01.01; 108.01.01). То есть если вы переходите на ЕН с начала 2022 г. (и подаете Заявление 16.12.2021), вы перерассчитываете по правилам ст. 292 НКУ весь доход, полученный с 01.01.2021 по 15.12.2021. А за период с 16.12.2021 по 31.12.2021 вы должны определить прогнозную сумму дохода и прибавить ее к уже имеющейся. Правда, налоговики не конкретизируют, как определять эту прогнозную сумму. Поэтому, по нашему мнению, кандидат может определить ее на свое усмотрение.

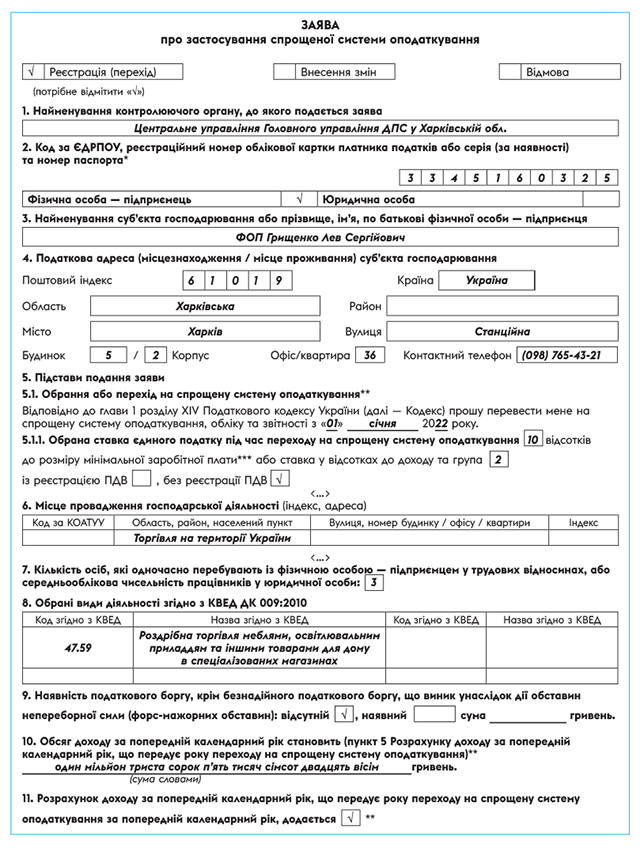

Заполняем Заявление на ЕН-переход

Расчет дохода важен, но это лишь приложение. Основным документом, который подается кандидатом, является Заявление на ЕН-переход. Как и Расчет, форма этого Заявления утверждена приказом № 308.

При переходе на ЕН с общей системы в Заявлении кандидат помечает поле «Реєстрація (перехід)».

Перечень обязательных сведений, которые должны содержаться в Заявлении на ЕН-переход, определен п. 298.3 НКУ.

Следите, чтобы в Заявлении все эти сведения были указаны. Без этого вас плательщиком ЕН не зарегистрируют (БЗ 107.01.08). Для удобства приведем в таблице порядок, в котором заполняются поля Заявления о ЕН-переходе.

Заполнение Заявления на ЕН-переход

| Поле Заявления | Что указывается |

| 1 | Орган ГНС, в который подается Заявление. По умолчанию это налоговая, в которой кандидат имеет основное место учета. Налоговики признают, что кандидат-юрлицо, у которого есть филиалы, не должен уведомлять о переходе на ЕН налоговиков по местонахождению филиалов (БЗ 108.01.01) |

| 2 | Код ЕГРПОУ (для юрлиц) и РНУКПН или серия и номер паспорта (для ФЛП) |

| 3 | Наименование кандидата как субъекта хозяйствования. Если у юрлица есть филиалы, налоговики тоже хотят видеть их наименования в Заявлении (БЗ 108.01.01) |

| 4 | Налоговый адрес кандидата, а именно место жительства (для ФЛП) и место нахождения (для юрлиц) |

| 5.1 | Дата перехода на ЕН. Для перехода с начала 2022 года здесь указывается 01 января 2022 года |

| 5.1.1 | Избранные группа и ставка ЕН. В новой форме Заявления законодатель не смог устранить недоработку, связанную с тем, что для плательщиков ЕН группы 1 ставка устанавливается не от минзарплаты, а от прожиточного минимума (п.п. 1 п. 293.2 НКУ). Поэтому заявители, которые избрали группу 1, могут в произвольной форме пояснить, почему они указали ставку в процентах от минзарплаты. Также здесь кандидаты заявляют о своем желании быть (или не быть) плательщиком НДС во время работы на ЕН |

| 5.3 | В соответствии с заявленным в п.п. 5.1.1 желанием кандидат сообщает, какие изменения надо провести в его НДС-регистрации. Здесь возможны два варианта: 1) кандидат на общей системе не был плательщиком НДС, но на ЕН хочет работать на ставке 3 %. Тогда он просит об НДС-регистрации. И подает Заявление по ф. № 1-ПДВ. Такое Заявление, в отличие от Заявления о ЕН-переходе, подается только в электронном виде. Срок представления — не позже чем за 10 календарных дней до начала первого НДС-периода (п. 183.3 НКУ). То есть при переходе на ЕН с 01.01.2022 заявление по ф. 1-ПДВ подается не позже 21.12.2021. Следовательно, теоретически Заявление на НДС-регистрацию может подаваться позже, чем Заявление на ЕН-переход. Но на практике без НДС-регистрации Заявление на ставку ЕН 3 % у вас не примут. Да и форма Заявления на ЕН-переход требует прилагать Заявление на НДС-регистрацию; 2) кандидат является плательщиком НДС, но на ЕН выбирает безНДСную ставку (касается ФЛП групп 1 и 2, а также всех третьегруппников, которые избрали ставку 5 %). Тогда он просит аннулировать НДС-регистрацию. Подавать Заявление по ф. № 3-ПДВ не нужно. Хотя на практике налоговики кое-где его требуют. Если на ставку ЕН 3 % переходит общесистемщик, зарегистрированный плательщиком НДС, в этом поле достаточно просто указать его ИНН. А если на безНДСную ставку переходит неплательщик НДС — это поле вообще будет пустым |

| 6 | Место осуществления хоздеятельности. Здесь указывается местонахождение офиса, магазина, недвижимости, которая сдается в аренду, мастерской или другого объекта, где кандидат осуществляет хозяйственную деятельность. Если такое место не определено (например, перевозки или торговля), налоговики рекомендуют в графе «Область, район, населений пункт» указывать «Надання послуг на території України» и/или «Торгівля на території України». Если же кандидат занимается ВЭД, тогда в этой же графе пишем «Виконання робіт чи надання послуг за межами України (експорт)» (впрочем, считаем, что логичнее указывать свое местонахождение) и/или «Поставка товарів за межами території України (експорт)». Другие графы поля 6 не заполняем (БЗ 107.01.01). Код административной единицы пока что указываем согласно КОАТУУ, ведь форма Заявления не адаптирована под Кодификатор, утвержденный приказом от 26.11.2020 г. № 290. А вот наименование админтерединицы рекомендуем указывать актуальное. То есть, если произошло переименовывание, указываем переименованное (новое) название. И если в результате админреформы населенный пункт стал относиться к другому административному району, указываем новое название района. Если же мест осуществления деятельности несколько — придется платить ЕН по максимальной ставке (см. «Налоги & бухучет», 2021, № 39, с. 18) |

| 7 | Количество лиц, которые одновременно находятся с ФЛП в трудовых отношениях, и СУКР у юрлица. По нашему мнению, юрлицам контролировать среднеучетное количество работников сейчас не нужно. Ведь для юрлиц-единоналожников этот показатель не имеет значения (п.п. 3 п. 291.4 НКУ). Хотя налоговики продолжают настаивать, чтобы этот показатель был в Заявлении (БЗ 108.01.01) |

| 8 | Виды деятельности, которыми кандидат собирается заниматься на ЕН. Напоминаем, что немало видов деятельности для упрощенной системы запрещены (п. 291.5 НКУ). Поэтому в этом поле их быть не должно. Если же код по КВЭД включает как разрешенные, так и запрещенные виды деятельности, в Заявлении должны быть только разрешенные (БЗ 107.01.01). В то же время рекомендуем указывать в Заявлении все возможные для вас виды деятельности, не запрещенные на ЕН. Чтобы впоследствии вы не «попали» на осуществление деятельности, не указанной в Реестре. Количество видов деятельности в Реестре плательщиков ЕН — не ограничено (БЗ 107.01.01). Поэтому и в Заявлении их можно указать сколько угодно |

| 9 | Чтобы избрать ЕН, нужно вообще не иметь налогового долга (п.п. 291.5.8 НКУ). Поэтому пусть вас не вводит в заблуждение возможность указывать в Заявлении имеющийся налоговый долг. Даже если долг копеечный и по нему вы не получили налоговое требование (п. 59.1 НКУ) — это будет препятствием при переходе на ЕН (см. «Налоги & бухучет», 2019, № 19, с. 30). Поэтому указывайте только отсутствие долга |

| 10 | Прописью объем дохода за последний год работы на общей системе. Он должен соответствовать сумме в Расчете |

Для большей наглядности проиллюстрируем, как заполняется такое Заявление, на практическом примере.

Подаем Заявление и попадаем в Реестр

Действующий субъект хозяйствования подает Заявление на выбор (п.п. 298.1.1 НКУ): (1) или лично либо через уполномоченное лицо; (2) или по почте с сообщением о вручении и с описанием вложения; (3) или в электронной форме (с регистрацией ЭЦП подотчетных лиц).

Обращаем внимание! Длительное время налоговики констатировали, что нет возможности подать электронное Заявление. Теперь она есть. Если кандидат — ФЛП, то он в меню «Введення звітності» приватной части Электронного кабинета создает документы по форме F0102003 (Заявление на ЕН-переход) и F0102103 (Расчет дохода). Кандидат-юрлицо создает документы по форме J0102003 (Заявление) и J0102103 (Расчет).

Срок подачи Заявления — не позже чем за 15 календарных дней до начала следующего календарного квартала

Заявление, посланное по почте, является поданным на дату отправления (БЗ 107.01.01). Если Заявление подается в электронном виде и у вас есть вторая квитанция о его принятии, такое Заявление считается поданным на дату, указанную в первой квитанции (БЗ 107.05; 108.01.01).

На основании Заявления о переходе сведения о плательщике вносятся в Реестр плательщиков ЕН. Действующие субъекты хозяйствования будут плательщиками ЕН с 1-го числа месяца, наступающего за следующим кварталом, в котором лицо зарегистрировано плательщиком ЕН. Ведь именно с этого числа начинается их первый отчетный ЕН-период (п. 294.3 НКУ).

Вновь созданные ФЛП и юрлица

Теперь предположим, что плательщиком ЕН хочет стать вновь созданный ФЛП или юрлицо. Понятно, что у них проблема вписаться в ЕН-лимит не стоит так остро, как у уже действующих субъектов хозяйствования. Хотя, например, если вновь созданный ФЛП — это физическое лицо, которое закрыло свой ФЛП и повторно открыло его в течение года, доход, вероятно, будет определяться с учетом полученного во время предыдущей ФЛП-регистрации.

Более того, вновь созданные физ- или юрлицо могут заявить о своем желании стать плательщиком ЕН непосредственно в заявлении на госрегистрацию. То есть в этом Заявлении можно указать всю информацию, необходимую для ЕН-регистрации. У ФЛП для этого предусмотрена страница 4 Заявления о госрегистрации (форма 1), а у юрлиц — страница 7 Заявления о госрегистрации (форма 2). На этих же страницах вновь созданный кандидат, который избирает группу 3 и ставку ЕН 3 %, может сразу указать желательную дату НДС-регистрации. А после ввода в действие приложения «Дія» регистрировать ФЛП и сразу выбирать ЕН вообще просто.

Если госрегистратору вы не заявляли, что хотите быть плательщиком ЕН, вам придется предоставлять налоговикам Заявление на ЕН-переход, как и всем действующим субъектам хозяйствования. Однако даже если вы сразу сообщили госрегистратору, что хотите на ЕН, это не всегда гарантирует вам единоналожный статус со дня госрегистрации. Непосредственно с этого дня быть плательщиками ЕН могут только те кандидаты, которые избрали группу 3 и ставку 5 %*.

* Если вновь созданный кандидат подавал Заявление на ЕН-переход, ему нужно уложиться в 10 дней со дня госрегистрации. Иначе он будет плательщиком ЕН только со следующего месяца.

А кандидаты в ФЛП групп 1 и 2 считаются плательщиками ЕН с 1-го числа месяца, следующего за месяцем, в котором состоялась госрегистрация**. То есть если госрегистрация была в феврале 2022 г., ФЛП будет считаться плательщиком ЕН с 01.03.2022 (п.п. 298.1.2 НКУ). Причем если госрегистрация ФЛП — кандидата в группу 1 или 2 состоялась в последний день месяца, сроки подачи Заявления не переносятся (БЗ 107.01.01).

** Если о желании стать плательщиком ЕН они заявили (госрегистратору или налоговикам) до конца месяца, в котором была госрегистрация.

А что с периодом со дня госрегистрации ФЛП и до дня начала первого единоналожного периода? Налоговики разъясняют: в течение этого периода субъект хозяйствования считается таким, который находится на общей системе налогообложения (см. БЗ 107.05 и разъяснение ГНС от 16.02.2021 г.***). Для юрлиц — аналогично.

*** См.: tax.gov.ua/baneryi/pitannya-dnya/75134.html

Соответственно, за период со дня госрегистрации до первого дня на ЕН нужно подавать «общесистемную» декларацию в годовые сроки (п.п. 177.5.2 НКУ).

Вновь созданные ФЛП и юрлица не могут непосредственно со дня своей госрегистрации находиться на ставке ЕН 3 %

Дело в том, что эту ставку имеют право применять только плательщики НДС, и избрать ее можно только после НДС-регистрации. А добровольную НДС-регистрацию нельзя осуществить в середине месяца. Даже если о своем желании быть плательщиком НДС вновь созданный кандидат заявит непосредственно госрегистратору. Поэтому, с одной стороны, кандидат, который избрал третью группу, считается плательщиком ЕН со дня госрегистрации, а с другой стороны, ставку 3 % он с такого дня избрать не может.

Поэтому для такого плательщика остается единственный выход — со дня госрегистрации быть третьегруппником-«безНДСником» (со ставкой ЕН 5 %). А потом не позднее чем за 10 дней до начала следующего квартала подать Заявление о переходе на уплату ЕН по ставке 3 % (п.п. «б» п.п. 4 п. 293.8 НКУ). Если госрегистратору желания стать плательщиком НДС кандидат не заявлял, Заявление по ф. № 1-ПДВ подается в те же сроки, что и Заявление на изменение ставки ЕН с 5 % на 3 % (см. абзац второй п. 183.4 НКУ). Этот принцип одинаково действует и для вновь созданных предпринимателей, и для вновь созданных юрлиц (см. БЗ 107.01.04, 108.01.03).

Ограничение переходных действий

Воспользоваться правом перехода на ЕН можно лишь один раз в течение календарного года (п.п. 298.1.4 НКУ). Если лицо уже находилось на ЕН по состоянию на 01.01.2022, а потом перешло на общую (добровольно или вынужденно), вернуться на ЕН в течение 2022 г. не выйдет.

Налоговики отбрасывают такую возможность даже в случае, если лицо пройдет процедуру прекращения и повторной регистрации как субъект хозяйствования (БЗ 107.05). То есть снова стать плательщиком ЕН у такого лица получится не раньше 01.01.2023. Конечно, если оно впишется в требования для кандидата в выбранную группу (БЗ 107.01.01).

А если вы вдруг передумали работать на ЕН, отозвать свое желание, указанное в Заявлении (хоть госрегистратору, хоть налоговикам), не получится. Придется еще раз подавать Заявление по форме, утвержденной приказом № 308 (ср. ). Но уже для противоположной цели — для отказа от ЕН согласно п.п. 298.2.1 НКУ (см. БЗ 107.01.01). То есть в таком Заявлении должно быть заполнено поле 5.5, где указывается дата отказа от ЕН.

Если нужно «отозвать» Заявление на ЕН-переход (то есть отказаться от статуса, которого у вас еще нет), отказаться от ЕН нужно на ту же дату, которую вы раньше указывали в Заявлении как дату перехода на ЕН. То есть дату ЕН-регистрации в соответствии с «отозванным» Заявлением.

Что же, думаем, теперь процедура перехода на ЕН стала для вас понятной. Напоследок заметим: проверить, на самом ли деле вы стали плательщиком ЕН, вы можете в Реестре плательщиков этого налога*. Кроме того, вы можете получить извлечение из Реестра плательщиков ЕН. Для кандидатов в единоналожники такое извлечение предоставляется в течение 2 рабочих дней со дня поступления запроса (п. 299.9 НКУ).

* См.: cabinet.tax.gov.ua/registers/edpod

Имейте в виду: по мнению налоговиков, официально статус плательщика ЕН подтверждает только бумажное извлечение из Реестра (БЗ 108.01.01). Поэтому если извлечение будет электронным, могут возникнуть сомнения в его юридической силе.

выводы

- Действующее предприятие для перехода на ЕН подает Заявление и Расчет дохода.

- Вновь созданное лицо может заявить, что хочет быть на ЕН, прямо в Заявлении о госрегистрации.

- Перейти на ЕН с общей системы можно один раз в течение года.