2.1. Методи оцінки вибуття товарів

При вибутті запасів (включаючи товари) їх оцінку здійснюють одним із методів, установлених п. 16 НП(С)БО 9 і п. 2.15 Методрекомендацій № 2. Усього їх існує 5:

1) ідентифікованої собівартості відповідної одиниці запасів;

2) середньозваженої собівартості;

3) собівартості перших за часом надходження запасів (ФІФО);

4) нормативних затрат;

5) ціни продажу.

Водночас не всі з них доречно застосовувати в торгівлі. Так, для оцінки торговельним підприємством вибуття товарів абсолютно не підійде метод нормативних затрат. Його застосовують переважно виробничі підприємства. У зв’язку з цим зупинятися на ньому в цьому спецвипуску не будемо.

А ось застосування чотирьох інших методів цілком допустиме. При цьому торговельні підприємства, які ведуть облік товарів за первісною вартістю, для визначення собівартості товарів, що вибули, можуть використовувати перші три методи. А ось метод ціни продажу підійде для роздрібних торговельних підприємств, які ведуть облік товарів за продажною вартістю.

Метод оцінки вибуття запасів підприємство обирає самостійно. Але пам’ятайте:

для всіх одиниць* бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовують тільки один із зазначених вище методів

* Одиницею обліку запасів згідно з п. 7 НП(С)БО 9 є їх найменування або однорідна група (вид).

Рішення про застосування того чи іншого методу обліку вибуття товарів треба відобразити в наказі про облікову політику підприємства.

Розглянемо кожен із чотирьох методів, що застосовуються у торгівлі, детальніше.

Метод ідентифікованої собівартості

Суть цього методу полягає в тому, що собівартість реалізації товарів, які вибувають, визначають окремо за кожною товарною одиницею. Тобто з балансу списують ту вартість, за якою конкретний товар був оприбуткований при надходженні.

З цієї причини для застосування методу ідентифікованої собівартості на торговельному підприємстві має бути організований індивідуальний облік за кожною товарною одиницею (конкретною партією). Звісно, зробити це не завжди просто. Тому здебільшого цей метод використовують за наявності невеликої номенклатури товарів, що реалізовуються, коли легко відстежити, за якою вартістю товари були зараховані на баланс.

Зазвичай метод ідентифікованої собівартості застосовують до товарів, які не є взаємозамінними (при торгівлі автомобілями, ювелірними виробами, нерухомістю). А ось на підприємствах з широкою номенклатурою та великою кількістю однорідних товарів можливість використання цього методу обмежена.

Краще зрозуміти принцип дії методу ідентифікованої собівартості допоможе приклад.

Приклад 2.1. На 01.09.2021 у залишках товарів автосалону обліковуються 2 автомобілі Kia Ceed SW:

— 1 автомобіль балансовою вартістю 554800 грн;

— 1 автомобіль балансовою вартістю 558000 грн.

У вересні 2021 року на підприємстві здійснювалися такі операції:

— придбано 3 автомобілі Kia Ceed SW балансовою вартістю 556000 грн;

— продано 1 автомобіль Kia Ceed SW балансовою вартістю 554800 грн;

— продано 1 автомобіль Kia Ceed SW балансовою вартістю 556000 грн.

Згідно з наказом про облікову політику підприємства облік вибуття товарів ведеться методом ідентифікованої собівартості відповідної одиниці запасів.

Визначимо собівартість реалізованих у вересні 2021 року автомобілів цим методом у табл. 2.1.

Таблиця 2.1. Списання товарів методом ідентифікованої собівартості

| Товар | Залишок на початок місяця | Надійшло | Вибуло | Залишок на кінець місяця | ||||||||

| кількість, шт. | вартість за шт., грн | сума, грн | кількість, шт. | вартість за шт., грн | сума, грн | кількість, шт. | вартість за шт., грн | сума, грн | кількість, шт. | вартість за шт., грн | сума, грн | |

| Kia Ceed SW | 1 | 554800 | 554800 | — | — | — | 1 | 554800 | 554800 | — | — | — |

| Kia Ceed SW | 1 | 558000 | 558000 | — | — | — | — | — | — | 1 | 558000 | 558000 |

| Kia Ceed SW | — | — | — | 3 | 556000 | 1668000 | 1 | 556000 | 556000 | 2 | 556000 | 1112000 |

| Разом | 2 | — | 1112800 | 3 | — | 1668000 | 2 | — | 1110800 | 3 | — | 1670000 |

Таким чином, собівартість реалізованих у вересні 2021 року автомобілів, визначена методом ідентифікованої собівартості, становить 1110800 грн (554800 грн + 556000 грн).

Метод середньозваженої собівартості

Цей метод часто застосовують торговельні підприємства, які мають велику кількість товарів різної номенклатури. При цьому методі кожну одиницю товарів при їх вибутті оцінюють за середньозваженою собівартістю, розрахованою одним із двох способів:

— за звітний місяць;

— на дату здійснення операції.

Періодичність визначення середньозваженої собівартості одиниці запасів зазначають у наказі про облікову політику підприємства

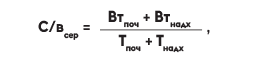

Підприємства, які не ведуть щоденний облік товарів, що вибули, визначають середньозважену собівартість одиниці за звітний місяць. Для цього сумарну вартість залишку товарів на початок звітного місяця і товарів, отриманих у звітному місяці, ділять на сумарну кількість товарів на початок звітного місяця і товарів, отриманих у звітному місяці (п. 18 НП(С)БО 9).

У вигляді формули розрахунок середньозваженої собівартості одиниці запасів за звітний місяць має такий вигляд:

де С/всер — середньозважена собівартість одиниці певного виду товарів, грн;

Втпоч — вартість залишку товарів на початок звітного місяця, грн;

Втнадх — вартість товарів, що надійшли у звітному місяці, грн;

Тпоч — кількість одиниць певного виду товарів на початок місяця, од.;

Тнадх — кількість одиниць товарів цього виду, що надійшли у звітному місяці, од.

Порядок розрахунку середньозваженої собівартості товарів за звітний період покажемо на прикладі.

Приклад 2.2. На 01.09.2021 у залишках товарів підприємства оптової торгівлі обліковувалося 80 шт. мікрохвильових печей SAMSUNG MS23F302TAS/UA на суму 275600 грн (3445 грн за шт.).

У вересні 2021 року на підприємстві здійснено такі операції з купівлі-продажу мікрохвильових печей SAMSUNG MS23F302TAS/UA:

— 16 вересня надійшло 50 шт. за ціною 3400 грн/шт. (без урахування ПДВ);

— 22 вересня надійшло 30 шт. за ціною 3455 грн/шт. (без урахування ПДВ);

— 29 вересня надійшло 90 шт. за ціною 3415 грн/шт. (без урахування ПДВ);

— 20 вересня продано 100 шт.;

— 30 вересня продано 85 шт.

Облік вибуття товарів згідно з наказом про облікову політику підприємства ведеться за методом середньозваженої собівартості за звітний місяць.

Визначимо собівартість реалізованих у вересні 2021 року мікрохвильових печей (див. табл. 2.2).

Таблиця 2.2. Списання товарів методом середньозваженої собівартості (за звітний місяць)

| Дата | Залишок на початок місяця | Надійшло | Вибуло | Залишок на кінець місяця | ||||||||

| кількість, шт. | вартість за шт., грн | сума, грн | кількість, шт. | вартість за шт., грн | сума, грн | кількість, шт. | вартість за шт., грн | сума, грн | кількість, шт. | вартість за шт., грн | сума, грн | |

| 01.09 | 80 | 3445 | 275600 | — | — | — | — | — | — | — | — | — |

| 16.09 | — | — | — | 50 | 3400 | 170000 | — | — | — | — | — | — |

| 20.09 | — | — | — | — | — | — | 100 | 3426,40 | 342640 | — | — | — |

| 22.09 | — | — | — | 30 | 3455 | 103650 | — | — | — | — | — | — |

| 29.09 | — | — | — | 90 | 3415 | 307350 | — | — | — | — | — | — |

| 30.09 | — | — | — | — | — | — | 85 | 3426,40 | 291244 | — | — | — |

| Разом | 80 | 3445 | 275600 | 170 | — | 581000 | 185 | 3426,40 | 633884 | 65 | 3426,40 | 222716 |

Середньозважена собівартість мікрохвильової печі визначається так:

(275600 + 581000) : (80 + 170) = = 3426,40 (грн/шт.).

Таким чином, загальна вартість мікрохвильових печей, що вибули за звітний місяць, становитиме:

3426,40 х 185 = 633884 (грн).

Підприємства, що ведуть облік вибуття товарів на кожну дату операції, застосовують другий різновид методу середньозваженої собівартості. Він передбачає здійснення оцінки кожної одиниці товарів, що вибули, за середньозваженою собівартістю, яка розраховується діленням сумарної вартості таких товарів на дату операції на сумарну кількість товарів на цю ж дату (п. 19 НП(С)БО 9).

Формулу розрахунку середньозваженої собівартості можна представити так:

С/всер = Втопер : Топер,

де Втопер — сумарна вартість товарів на дату операції, грн;

Топер — кількість одиниць товарів на дату операції, од.

Наведемо приклад.

Приклад 2.3. Згідно з наказом про облікову політику підприємства облік вибуття товарів ведеться за методом середньозваженої собівартості на дату операції. Усі інші умови візьмемо з прикладу 2.2.

Середньозважену собівартість товарів на дату операції розраховують так, як показано в табл. 2.3.

Таблиця 2.3. Списання товарів методом середньозваженої собівартості (на дату операції)

| Дата | Залишок на початок місяця | Надійшло | Вибуло | Залишок на кінець місяця | ||||||||

| кількість, шт. | вартість за шт., грн | сума, грн | кількість, шт. | вартість за шт., грн | сума, грн | кількість, шт. | вартість за шт., грн | сума, грн | кількість, шт. | вартість за шт., грн | сума, грн | |

| 01.09 | 80 | 3445 | 275600 | — | — | — | — | — | — | — | — | — |

| 16.09 | — | — | — | 50 | 3400 | 170000 | — | — | — | — | — | — |

| 20.09 | — | — | — | — | — | — | 100 | 3427,69 | 342769 | — | — | — |

| 22.09 | — | — | — | 30 | 3455 | 103650 | — | — | — | — | — | — |

| 29.09 | — | — | — | 90 | 3415 | 307350 | — | — | — | — | — | — |

| 30.09 | — | — | — | — | — | — | 85 | 3425,54 | 291170,90 | — | — | — |

| Разом | 80 | 3445 | 275600 | 170 | — | 581000 | 185 | — | 633939,90 | 65 | 3425,54 | 222660,10 |

Середньозважена собівартість одиниці товару на дату операції розраховується так:

1) станом на 20.09.2021:

(275600 + 170000) : (80 + 50) = 3427,69 (грн);

2) станом на 30.09.2021:

(275600 + 170000 - 342769 + 103650 + 307350) : : (80 + 50 - 100 + 30 + 90) = 3425,54 (грн).

Таким чином, собівартість реалізованих у вересні мікрохвильових печей (185 шт.) склала 633939,90 грн.

Метод ФІФО

Оцінка запасів методом ФІФО (собівартості перших за часом надходження запасів) ґрунтується на припущенні, що товари реалізують у тій послідовності, в якій вони надійшли на підприємство і відображені в бухгалтерському обліку (п. 20 НП(С)БО 9). Тобто товари, реалізовані першими, оцінюють за собівартістю перших за надходженням товарів. Таким чином, передбачається, що на кінець періоду залишаються товари, які були придбані в останню чергу.

Проілюструємо порядок застосування цього методу на прикладі.

Приклад 2.4. Згідно з наказом про облікову політику підприємства облік вибуття товарів ведеться за методом собівартості перших за часом надходження запасів. Інші умови візьмемо з прикладу 2.2.

Із застосуванням методу ФІФО собівартість реалізованих протягом місяця товарів розраховують таким чином (див. табл. 2.4):

Таблиця 2.4. Списання товарів методом ФІФО

| Дата | Залишок на початок місяця | Надійшло | Вибуло | Залишок на кінець місяця | ||||||||

| кількість, шт. | вартість за шт., грн | сума, грн | кількість, шт. | вартість за шт., грн | сума, грн | кількість, шт. | вартість за шт., грн | сума, грн | кількість, шт. | вартість за шт., грн | сума, грн | |

| 01.09 | 80 | 3445 | 275600 | — | — | — | — | — | — | — | — | — |

| 16.09 | — | — | — | 50 | 3400 | 170000 | — | — | — | — | — | — |

| 20.09 | — | — | — | — | — | — | 80 | 3445 | 275600 | — | — | — |

| 20 | 3400 | 68000 | ||||||||||

| 22.09 | — | — | — | 30 | 3455 | 103650 | — | — | — | — | — | — |

| 29.09 | — | — | — | 90 | 3415 | 307350 | — | — | — | — | — | — |

| 30.09 | — | — | — | — | — | — | 30 | 3400 | 102000 | — | — | — |

| 30 | 3455 | 103650 | ||||||||||

| 25 | 3415 | 85375 | ||||||||||

| Разом | 80 | 3445 | 275600 | 170 | — | 581000 | 185 | — | 634625 | 65 | 3415 | 221975 |

Собівартість мікрохвильових печей, проданих підприємством оптової торгівлі у вересні 2021 року, визначена методом ФІФО, становить 634625 грн.

Метод ціни продажу

Цей метод можуть використовувати підприємства роздрібної торгівлі, які мають значну і змінну номенклатуру товарів із приблизно однаковим рівнем торгової націнки та ведуть облік товарів у продажних цінах, якщо застосування інших методів оцінки невиправдане (п. 22 НП(С)БО 9). Проте не заборонено застосовувати метод ціни продажу і тим підприємствам роздрібної торгівлі, у яких рівні торгових націнок для різних груп товарів різняться. У такій ситуації, щоб не допустити викривлення собівартості реалізованих товарів, розподіл торгової націнки доцільно робити окремо за кожною групою товарів із приблизно однаковим рівнем торгової націнки, забезпечивши при цьому накопичення відповідної інформації в розрізі таких однорідних груп (видів) товарів.

Так само слід робити (тобто робити окремий розподіл торгової націнки) і тим підприємствам, які продають оподатковувані та не оподатковувані ПДВ товари. Річ у тому, що торгова націнка, нарахована на оподатковуваний ПДВ товар, який надійшов у роздріб, окрім прибутку торговельного підприємства, включає також суму ПДВ. Нарахована ж торгова націнка на не оподатковуваний (звільнений від оподаткування) ПДВ товар включатиме тільки суму прибутку. Тому при рівному відсотку прибутку на оподатковуваний і не оподатковуваний (звільнений від оподаткування) ПДВ товар рівень торгових націнок буде різним.

Метод ціни продажу заснований на застосуванні середнього відсотка торгової націнки на товари. Собівартість реалізації у такому разі визначають як різницю між продажною (роздрібною) вартістю реалізованих товарів і сумою торгової націнки на ці товари.

Суму торгової націнки на реалізовані товари визначають як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотка торгової націнки.

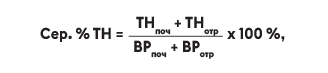

У свою чергу, середній відсоток торгової націнки розраховують діленням суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості отриманих у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця і продажної (роздрібної) вартості отриманих у звітному місяці товарів. У вигляді формули цей розрахунок можна представити таким чином:

де Сер. % ТН — середній відсоток торгової націнки %;

ТНпоч — залишок торгових націнок на початок звітного місяця, грн;

ТНотр — сума торгової націнки, що припадає на отримані у звітному місяці товари, грн;

ВРпоч — продажна (роздрібна) вартість залишку товарів на початок звітного місяця, грн;

ВРотр — продажна (роздрібна) вартість отриманих у звітному місяці товарів, грн.

Зверніть увагу: розрахунок собівартості товарів, що вибули (реалізовані, зіпсовані, безоплатно передані тощо), при застосуванні методу ціни продажу роблять одноразово після закінчення звітного місяця, а не за кожним фактом їх реалізації (вибуття).

Розглянемо приклад.

Приклад 2.5. На підприємстві роздрібної торгівлі продажна вартість залишків товарів на 01.09.2021 становить 348000 грн. При цьому первісна вартість товарів — 208800 грн, а сума торгової націнки — 139200 грн.

Протягом місяця підприємство придбало товари вартістю 54432 грн (у тому числі ПДВ — 9072 грн). Роздрібна вартість отриманих товарів — 75600 грн.

Продажна (роздрібна) вартість товарів, реалізованих у вересні 2021 року, становить 129600 грн.

На підставі наведених даних розрахуємо середній відсоток торгової націнки і собівартість реалізованих товарів методом ціни продажу (див. табл. 2.5).

Таблиця 2.5. Списання товарів методом ціни продажу

| № з/п | Показник | Од. вим. | Первісна (покупна) вартість | Сума торгової націнки (субрахунок 285) | Продажна вартість (субрахунок 282), гр. 4 + гр. 5 |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Залишок товарів на 01.09.2021 | грн | 208800 | 139200 | 348000 |

| 2 | Надійшло товарів протягом місяця | грн | 45360 | 30240 | 75600 |

| 3 | Разом (ряд. 1 + ряд. 2) | грн | 254160 | 169440 | 423600 |

| 4 | Середній відсоток торгової націнки | % | 169440 : 423600 х 100 = 40 | ||

| 5 | Реалізовано товари протягом місяця | грн | 77760 (129600 - 51840) | 51840 (129600 х 40 : 100) | 129600 |

| 6 | Залишок товарів на 30.09.2021 (ряд. 3 - ряд. 5) | грн | 176400 | 117600 | 294000 |

Проведені розрахунки показали, що сума торгової націнки, яка припадає на товари, реалізовані підприємством у вересні 2021 року, становить 51840 грн. У свою чергу, собівартість реалізованих за цей місяць товарів дорівнює 77760 грн.

2.2. Реалізуємо товари в Україні

Бухгалтерський облік

При реалізації товарів за грошові кошти у бухгалтерському обліку підприємства-продавця виникає дохід. При цьому для його визнання мають бути одночасно дотримані такі умови (п. 8 НП(С)БО 15):

1) покупцю передані ризики й вигоди, пов’язані з правом власності на товари;

2) підприємство не здійснює надалі управління та контроль за реалізованими товарами;

3) сума доходу (виручки) може бути достовірно визначена;

4) є впевненість, що в результаті операції відбудеться збільшення економічних вигод підприємства, а витрати, пов’язані з цією операцією, можуть бути достовірно визначені.

При невиконанні хоча б однієї з наведених умов дохід у бухгалтерському обліку не визнається.

Таким чином,

дохід від реалізації товарів у бухгалтерському обліку відображають зазвичай на дату їх відвантаження

Якщо відвантаженню товарів передує попередня оплата, її сума жодним чином не впливає на величину доходу (п.п. 6.3 НП(С)БО 15).

Зверніть увагу: відповідно до п.п. 6.1 НП(С)БО 15 із сум доходу виключаються суми непрямих податків (ПДВ, акцизного податку та інших податків і обов’язкових платежів, що підлягають перерахуванню до бюджету та до позабюджетних фондів).

Для відображення доходу від реалізації товарів Інструкцією № 291 передбачено однойменний субрахунок 702.

Одночасно з визнанням доходу, отриманого від продажу, у бухгалтерському обліку підприємства відображають витрати в сумі, що дорівнює собівартості реалізованих товарів (п. 7 НП(С)БО 16).

Як диктує п. 10 НП(С)БО 16, собівартість реалізованих товарів визначають відповідно до НП(С)БО 9. Тобто її формують усі ті витрати, які на етапі придбання товарів включалися до складу первісної вартості. Крім того, на величину первісної вартості товарів, а отже, і на собівартість їх реалізації впливають суми уцінки таких товарів*.

* Про порядок формування первісної вартості товарів див. у підрозділі 1.1, а про уцінку товарів — у розділі 5.

Нагадаємо, що для визначення собівартості реалізованих товарів застосовують один із методів, передбачених у п. 16 НП(С)БО 9 та п. 2.15 Методрекомендацій № 2 (див. підрозділ 2.1).

Фактичну собівартість реалізованих товарів списують проводкою: Дт 902 — Кт 281 (282). При цьому підприємства роздрібної торгівлі, які ведуть облік за продажними цінами, при списанні реалізованих товарів з балансу повинні списати ще й суму торгової націнки на них. Для цього роблять проводку: Дт 285 — Кт 282 або відображають зворотну кореспонденцію рахунків методом «червоне сторно»: Дт 282 — Кт 285.

Податковий облік

Податок на прибуток. Складнощів із податком на прибуток у підприємств-продавців не виникатиме. Адже в загальному випадку об’єкт обкладення податком на прибуток визначають на підставі бухгалтерського фінрезультату. Високодохідники та малодохідники-добровольці коригують цю величину на різниці, встановлені розд. ІІІ ПКУ. Проте для операцій з реалізації товарів на території України розрахунку різниць не передбачено. Тому, незалежно від суми річного доходу, підприємства в цьому питанні орієнтуються виключно на дані бухгалтерського обліку.

Але! Є один нюанс щодо колишніх єдиноподатників. Так, якщо товари було відвантажено покупцю під час перебування постачальника на спрощеній системі оподаткування (крім «єдиноподаткової» групи 4), цей постачальник повинен збільшити бухгалтерський фінрезультат податкового (звітного) періоду на суму доходу, отриманого як плата за такі товари. Це передбачено п. 41 підрозд. 4 розд. ХХ ПКУ. Причому стосується зазначений обов’язок як високодохідників, так і всіх без винятку малодохідників.

ПДВ. Операції з постачання (продажу) товарів на території України згідно з п.п. «а» п. 185.1 ПКУ є об’єктом обкладення ПДВ. Отже, здійснюючи такі операції, підприємство — платник ПДВ повинно нарахувати податкові зобов’язання з цього податку на дату події, що відбулася раніше (п. 187.1 ПКУ):

а) на дату зарахування грошових коштів від покупця на банківський рахунок платника податку як оплата товарів, що підлягають постачанню. У разі постачання товарів за готівку такою датою буде дата оприбуткування грошових коштів у касі платника податку, а в разі відсутності такої — дата інкасації готівки у банківській установі, що обслуговує цього платника податку;

б) на дату відвантаження товарів.

Винятком із цього правила є постачання товарів з оплатою за рахунок бюджетних коштів. У такому разі датою виникнення податкових зобов’язань з ПДВ буде дата зарахування грошових коштів на банківський рахунок платника податку або дата отримання відповідної компенсації у будь-якій іншій формі, включаючи зменшення заборгованості такого платника податку за його зобов’язаннями перед бюджетом (п. 187.7 ПКУ).

Крім того, особливий порядок визначення дати нарахування податкових зобов’язань передбачено п. 187.5 ПКУ для підприємств, які використовують при розрахунках платіжні картки. Для таких випадків датою збільшення податкових зобов’язань вважається дата, що засвідчує факт постачання товарів покупцю, оформленого податковою накладною, або дата виписування відповідного рахунку (товарного чека), залежно від того, яка подія відбулася раніше.

Базу обкладення ПДВ операцій з постачання товарів визначають згідно з п. 188.1 ПКУ виходячи з договірної вартості з урахуванням загальнодержавних податків та зборів (крім «роздрібного» акцизного податку). При цьому вона не може бути нижче ціни придбання таких товарів, за винятком товарів, ціни на які підлягають державному регулюванню. Зауважимо: ціною придбання безпечніше вважати первісну вартість товарів (з урахуванням усіх витрат, перелічених у п. 9 НП(С)БО 9).

Причому якщо реалізується імпортний товар, мінбаза обкладення ПДВ визначається в загальному порядку. Тобто звертати увагу на його митну вартість не слід. Це підтверджують і податківці (див., наприклад, листи ДПСУ від 17.08.2020 № 3382/ІПК/99-00-05-06-02-06 та від 03.06.2020 № 2294/6/99-00-07-03-02-06/ІПК).

Ставка податку для переважної більшості товарів, які реалізуються на території України, становить 20 %. Виняток — операції, що не є об’єктом оподаткування або звільнені від обкладення ПДВ, а також операції, до яких застосовується ставка 0, 7 або 14 % (п. 194.1 ПКУ).

На дату виникнення податкових зобов’язань продавець зобов’язаний скласти в електронній формі податкову накладну (п. 201.1 ПКУ)

Причому якщо реалізуються товари, мінбаза яких перевищує фактичну ціну постачання, необхідно скласти дві податкові накладні (п. 15 Порядку № 1307):

— першу — на суму, розраховану виходячи з фактичної ціни постачання;

— другу — на суму перевищення ціни придбання над ціною реалізації (її покупцю не надають).

Зверніть увагу: замість окремих податкових накладних на суму перевищення дозволено складати не пізніше останнього дня місяця одну зведену податкову накладну з урахуванням сум ПДВ, розрахованих виходячи з перевищення бази оподаткування над фактичною ціною, визначеною окремо за кожною операцією постачання товарів (п. 15 Порядку № 1307, п. 201.4 ПКУ). При цьому в графі «Зведена податкова накладна» такої податкової накладної зазначають код ознаки «3» (п. 11 Порядку № 1307).

У графі «Не підлягає наданню отримувачу (покупцю) з причини» податкової накладної, складеної на суму перевищення мінбази над фактичною ціною, роблять позначку «Х» та зазначають тип причини «15» (п. 8 Порядку № 1307). А в рядках, відведених для зазначення даних покупця, постачальник наводить власні дані.

Більше про складання податкової накладної «на мінбазу» ви можете прочитати в «Податки & бухоблік», 2018, № 96, с. 36.

Що стосується роздрібних торговців, то вони переважно реалізують товари неплатникам ПДВ. У зв’язку з цим потреби надавати покупцям податкові накладні немає. Зазвичай такий продавець складає податкову накладну за щоденними підсумками операцій (з типом причини «11»). При цьому в графі «Отримувач (покупець)» зазначають «Неплатник», а в рядку «Індивідуальний податковий номер отримувача (покупця)» проставляють умовний ІПН «100000000000» (пп. 12 і 14 Порядку № 1307).

Важливо! Усі податкові накладні підлягають реєстрації в ЄРПН (абзац перший п. 201.1 ПКУ).

А тепер розглянемо приклади.

Приклад 2.6. Підприємство оптової торгівлі реалізує партію товарів загальною вартістю 36000 грн (у тому числі ПДВ — 6000 грн). Оплата товару здійснюється на умовах:

1) наступної оплати. Первісна вартість реалізованого товару — 30600 грн;

2) передоплати. Первісна вартість реалізованого товару — 21000 грн.

Порядок відображення таких операцій в обліку показано в табл. 2.6.

Таблиця 2.6. Облік реалізації товарів підприємством оптової торгівлі

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| Варіант 1. Перша подія — відвантаження товарів | ||||

| 1 | Відвантажено товари покупцю, відображено дохід від реалізації | 361 | 702 | 36000 |

| 2 | Нараховано податкові зобов’язання з ПДВ виходячи з договірної вартості | 702 | 641/ПДВ | 6000 |

| 3 | Нараховано податкові зобов’язання на суму перевищення ціни придбання над договірною вартістю ((30600 грн - 30000 грн) х 20 % : 100 %) | 949 | 641/ПДВ | 120* |

| * Оскільки договірна вартість товарів (30000 грн) нижча за ціну їх придбання (30600 грн), базою обкладення ПДВ є ціна придбання. | ||||

| 4 | Списано собівартість реалізованих товарів | 902 | 281 | 30600 |

| 5 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації товарів | 702 | 791 | 30000 | |

| — собівартість реалізованих товарів | 791 | 902 | 30600 | |

| — суму нарахованого ПДВ від суми перевищення мінбази над договірною вартістю | 791 | 949 | 120 | |

| 6 | Отримано грошові кошти в оплату відвантажених товарів | 311 | 361 | 36000 |

| Варіант 2. Перша подія — отримання передоплати | ||||

| 1 | Отримано передоплату за товари | 311 | 681 | 36000 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 643 | 641/ПДВ | 6000* |

| * Оскільки договірна вартість товарів (30000 грн) перевищує ціну їх придбання (21000 грн), базою обкладення ПДВ є договірна вартість. | ||||

| 3 | Відвантажено товари покупцю, відображено дохід від реалізації | 361 | 702 | 36000 |

| 4 | Списано відображену раніше суму податкових зобов’язань з ПДВ | 702 | 643 | 6000 |

| 5 | Здійснено залік заборгованостей | 681 | 361 | 36000 |

| 6 | Списано собівартість реалізованих товарів | 902 | 281 | 21000 |

| 7 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації товарів | 702 | 791 | 30000 | |

| — собівартість реалізованих товарів | 791 | 902 | 21000 | |

Приклад 2.7. Підприємство роздрібної торгівлі веде облік за цінами продажу. Протягом місяця було реалізовано товар вартістю 134400 грн (у тому числі первісна вартість — 96000 грн, торгова націнка — 38400 грн).

Реалізацію товарів в обліку підприємство роздрібної торгівлі відображає таким чином (див. табл. 2.7):

Таблиця 2.7. Облік реалізації товарів підприємством роздрібної торгівлі

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| 1 | Відображено дохід від реалізації товару | 301/Операц. каса | 702 | 134400 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 22400* |

| * Оскільки договірна вартість товарів (112000 грн) перевищує їх первісну вартість (96000 грн), базою обкладення ПДВ є договірна вартість. | ||||

| 3 | Списано суму торгової націнки, що припадає на реалізовані товари | 285 | 282 | 38400 |

| 4 | Списано собівартість реалізованих товарів | 902 | 282 | 96000 |

| 5 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації товарів | 702 | 791 | 112000 | |

| — собівартість реалізованих товарів | 791 | 902 | 96000 | |

| 6 | Здано виручку до каси підприємства | 301 | 301/Операц. каса | 134400 |

Особливості обліку при розрахунках платіжною карткою

Коли покупці здійснюють плату за придбані товари на поточний рахунок або готівкою в касу підприємства, діє стандартна схема обліку, яку ми розглянули вище. Проте існує ще й такий поширений спосіб розрахунків, як оплата за допомогою банківської платіжної картки (далі — БПК). І ось тут уже виникають нюанси. Поговоримо про них.

Річ у тім, що при оплаті товарів БПК грошові кошти, списані з карткового рахунку покупця, надходять на рахунок продавця не одразу*. У зв’язку з цим миттєво відобразити сплачені за реалізований товар грошові кошти на рахунку 31 не можна. А як же тоді діяти? Почнемо по порядку.

* Строки розрахунків між банком-еквайром і суб’єктом господарювання визначаються в договорі еквайрингу (п. 4 розд. V Положення № 705).

При здійсненні реалізації товарів з використанням БПК має бути оформлено квитанцію платіжного термінала або сліп (пп. 6 і 7 розд. VII Положення № 705). Зазвичай інформація про здійснені операції передається банку-еквайру безпосередньо в момент здійснення операції (при авторизації). У цьому разі до надходження на поточний рахунок грошові кошти обліковують на субрахунку 333 «Грошові кошти в дорозі в національній валюті».

Якщо ж договором передбачено, що для виконання розрахунків за здійснені операції банку-еквайру треба передати реєстр платіжних квитанцій, що підтверджують оплату через БПК (або сліпи), такі документи до моменту передачі обліковують на субрахунку 331 «Грошові документи в національній валюті». При передачі документів еквайру роблять проводку: Дт 333 — Кт 331. І тільки після того як банк-еквайр зарахує грошові кошти, що «підвисли», на поточний рахунок підприємства, їх обліковують на субрахунку 311.

За обслуговування розрахунків з БПК банку-еквайру належить комісійна винагорода. Вона може як сплачуватися окремо, так і списуватися із суми коштів, що зараховуються на рахунок підприємства (за домовленістю сторін). Незалежно від обраного способу суму такої винагороди відносять до складу адміністративних витрат підприємства (рахунок 92). Це випливає з п. 18 НП(С)БО 16.

Розглянемо приклад.

Приклад 2.8. Підприємством оптової торгівлі реалізовано партію товару вартістю 28800 грн (у тому числі ПДВ — 4800 грн). Оплату за товари здійснено з використанням корпоративної БПК підприємства-покупця. Передача банку інформації про розрахунки здійснюється в момент проведення операції (при авторизації).

Первісна вартість реалізованого товару — 16800 грн.

Комісійна винагорода банку-еквайра згідно з договором становить 1,8 %. Вона утримується із суми коштів, що зараховуються на рахунок підприємства.

Відображення таких операцій в обліку підприємства-продавця наведено в табл. 2.8.

Таблиця 2.8. Облік реалізації товарів з використанням БПК

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн | |

| Дт | Кт | |||

| 1 | Відображено реалізацію товарів з розрахунками через БПК | 333 | 702 | 28800 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 4800* |

| * Оскільки договірна вартість товарів (24000 грн) перевищує ціну їх придбання (16800 грн), базою обкладення ПДВ є договірна вартість. | ||||

| 3 | Зараховано грошові кошти на поточний рахунок за вирахуванням комісії банку (28800 грн - (28800 грн х 1,8 % : 100 %)) | 311 | 333 | 28281,60 |

| 4 | Відображено комісію банку | 92 | 333 | 518,40 |

| 5 | Списано собівартість реалізованих товарів | 902 | 281 | 16800 |

| 6 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації товарів | 702 | 791 | 24000 | |

| — собівартість реалізованих товарів | 791 | 902 | 16800 | |

| — суму комісії банку | 791 | 92 | 518,40 | |

2.3. Експорт товарів

Бухгалтерський облік

Загалом при реалізації товарів на експорт діють ті ж облікові правила, що й при їх реалізації за гривні (див. підрозділ 2.2). Але у зв’язку з тим, що в експортному випадку розрахунки зазвичай здійснюються в іноземній валюті, крім загальних правил, необхідно враховувати також норми НП(С)БО 21. А з них випливає, що облікові особливості при реалізації за інвалюту залежать від того, яка подія була першою — відвантаження товарів або оплата їх вартості. Розглянемо можливі варіанти.

1. Перша подія — відвантаження товару. У цьому разі операції в іноземній валюті при первісному визнанні відображають у валюті звітності шляхом перерахунку за курсом НБУ на дату здійснення операції (дату визнання активів, зобов’язань, власного капіталу, доходів та витрат) (п. 5 НП(С)БО 21). Тобто

у загальному випадку дохід від реалізації товарів на експорт визначається за курсом НБУ на дату їх відвантаження

Дебіторська заборгованість покупця, що виникла при цьому, вважається монетарною, оскільки підлягає погашенню грошима. Отже, на дату балансу і на дату здійснення господарської операції (тобто на дату погашення заборгованості) за нею треба визначати курсові різниці* (п. 8 НП(С)БО 21). Детальніше — в табл. 2.9.

* У межах суми погашення заборгованості або за всією статтею — відповідно до облікової політики підприємства.

Таблиця 2.9. Курсові різниці при реалізації товарів за інвалюту

| Вид курсової різниці при експорті | Критерії визначення | На якому субрахунку обліковувати |

| Додатна | Курс НБУ на дату балансу або на дату погашення заборгованості вище курсу НБУ, що діяв на дату попередньої оцінки монетарної статті | Субрахунок 714 «Дохід від операційної курсової різниці» |

| Від’ємна | Курс НБУ на дату балансу або на дату погашення заборгованості знизився порівняно з курсом НБУ, що діяв на дату попередньої оцінки монетарної статті | Субрахунок 945 «Втрати від операційної курсової різниці» |

2. Перша подія — оплата товарів. У цьому разі суму доходу від реалізації товарів на експорт відображають із застосуванням валютного курсу на дату одержання авансу (абзац другий п. 6 НП(С)БО 21).

Оскільки доходи ми відображаємо в обліку на дату переходу ризиків та вигод, пов’язаних із правом власності на товар,

валютний курс, що діяв на дату одержання авансу, необхідно запам’ятати і врахувати при визначенні доходу в момент відвантаження товару

Причому, на нашу думку, датою одержання авансу слід вважати дату надходження валюти на розподільчий (а не на поточний) рахунок*.

* Про це детальніше читайте в «Податки & бухоблік», 2019, № 56, с. 2.

Кредиторська заборгованість перед покупцем, що виникла після надходження передоплати, буде погашена не грошима, а товаром, а отже, вона є немонетарною. Через це курсові різниці за такою заборгованістю ані на дату балансу, ані на дату погашення розраховувати не треба.

Майте на увазі: при одержанні авансових оплат частинами та відвантаженні товарів покупцю частинами дохід від реалізації визначають за сумою авансових платежів із застосуванням валютних курсів на дату кожного авансу виходячи з послідовності їх здійснення (абзац другий п. 6 НП(С)БО 21).

Крім того, на практиці трапляються ситуації, коли відвантаження товару (з переданням права власності) здійснюється лише після часткової передоплати. У такому разі дохід від реалізації товарів на експорт склада- ється з:

— суми, що дорівнює одержаному авансу, перерахованому в гривні за курсом НБУ на дату його одержання (абзац другий п. 6 НП(С)БО 21);

— частини вартості експортованих запасів, що залишилася, яка визначається за курсом НБУ на дату їх відвантаження (п. 5 НП(С)БО 21).

Суми сплачених експортером витрат, пов’язаних з реалізацією товарів, є витратами на збут та обліковуються на однойменному рахунку 93

Податковий облік

Податок на прибуток. У податковоприбутковому обліку підприємств-малодохідників, що прийняли рішення не розраховувати різниці, встановлені розд. ІІІ ПКУ, усе спокійно. Вони визначають об’єкт обкладення податком на прибуток на підставі даних бухгалтерського обліку і жодних коригувань фінрезультату, передбачених згаданим розділом ПКУ, не здійснюють.

А ось для високодохідників і малодохідників-добровольців передбачено цілу низку «реалізаційно-нерезидентських» різниць. Але не поспішайте засмучуватися! Стосуються вони далеко не всіх операцій з реалізації товарів нерезидентам.

Одну з таких різниць установлено п.п. 140.5.1 ПКУ. Ця норма зобов’язує збільшувати фінансовий результат податкового (звітного) періоду на суму перевищення ціни, визначеної за принципом «витягнутої руки», над договірною (контрактною) вартістю реалізованих товарів при здійсненні контрольованих операцій у випадках, установлених ст. 39 ПКУ (ср. ).

Для коригування ціни контрольованої операції, за результатами якої розрахована ціна відповідає принципу «витягнутої руки», застосовують курс НБУ на дату здійснення такої контрольованої операції (див. лист ДФСУ від 25.05.2018 № 2340/6/99-99-12-03-07-15/ІПК). Тобто в нашому випадку — на дату переходу права власності на товари.

Крім того, п.п. 140.5.51 ПКУ встановлено ще одну «реалізаційно-нерезидентську» різницю. Її розраховують у разі реалізації товарів нерезидентам:

— держава (територія) реєстрації яких входить до Переліку № 1045;

— організаційно-правову форму яких включено до Переліку № 480 і які не сплачують податок на прибуток (корпоративний податок) та/або не є податковими резидентами держави, в якій вони зареєстровані як юридичні особи.

При здійсненні таких операцій високодохідникам і малодохідникам-добровольцям доведеться фінрезультат до оподаткування збільшити на суму 30 % вартості реалізованих товарів.

Зверніть увагу: таку різницю не застосовують, якщо операція є контрольованою, а також якщо за неконтрольованою операцією суму доходів підтверджено за принципом «витягнутої руки» відповідно до процедури, встановленої ст. 39 ПКУ, але без подання звіту. При цьому якщо ціна товару, визначена за принципом «витягнутої руки», перевищує ціну їх реалізації, то фінрезультат до оподаткування необхідно збільшити на суму такого перевищення.

Зверніть увагу: усі розглянуті вище різниці застосовують виключно за підсумками податкового (звітного) року.

ПДВ. Відповідно до п.п. «г» п. 185.1 ПКУ операції з вивезення товарів за межі митної території України є об’єктом обкладення ПДВ.

При цьому обкладають податком експортні операції за ставкою 0 % (п.п. 195.1.1 ПКУ). Тобто податкові зобов’язання при експорті товарів виникають, але за ставкою 0 %.

Зауважте:

отримання від нерезидента передоплати на ПДВ-облік не впливає (п. 187.11 ПКУ)

Тобто правило «першої події» тут не працює.

Згідно з п.п. «б» п. 187.1 ПКУ податкові зобов’язання виникають на дату оформлення у встановленому порядку митної декларації (далі — МД), що засвідчує факт перетинання товарами митного кордону України. При цьому такою датою визнається дата завершення процедури митного оформлення експортної операції (див. роз’яснення з підкатегорій 101.06 і 101.09 БЗ, лист Мінфіну від 21.03.2019 № 11310-09-63/7948 // «Податки & бухоблік», 2019, № 30, с. 3). У свою чергу, ця дата визначається за фактом проставлення посадовою особою митного органу на всіх аркушах МД відбитка особистої номерної печатки (при електронному декларуванні — за фактом посвідчення МД електронним цифровим підписом посадової особи).

На зазначену дату експортер повинен скласти податкову накладну з типом причини «07». У графі «Отримувач (покупець)» зазначається найменування (П. І. Б.) нерезидента та через кому — країна, в якій зареєстрований покупець (нерезидент). У графі «Індивідуальний податковий номер отримувача (покупця)» проставляється умовний ІПН — «300000000000» (абзац другий п. 12 Порядку № 1307). Експортна податкова накладна покупцю не видається.

Що стосується бази обкладення ПДВ, то її для операцій із вивезення товарів за межі митної території України визначають як договірну (контрактну) вартість таких товарів, зазначену в МД, оформленій згідно з вимогами МКУ (п. 189.17 ПКУ). Із цієї норми можна зробити висновок, що правило мінбази, передбачене п. 188.1 ПКУ, на експортні операції не поширюється.

Важлива особливість визначення бази оподаткування в експортній операції полягає в тому, що договірну вартість товару виражено в іноземній валюті. Для її перерахунку в гривні беруть курс, установлений НБУ в робочий день, що передує оформленню МД (тобто той самий курс, який застосовувався у МД). На цьому податківці наголошували в роз’ясненні з підкатегорії 101.09 БЗ.

Примітно, що у разі експорту товарів, операції з постачання яких на митній території України звільнені від обкладення ПДВ на підставі ст. 197 ПКУ, також застосовується ставка ПДВ 0 % (п. 195.2 ПКУ). Але! Є експортні операції, за якими нульову ставку не застосовують. Це операції, звільнені від ПДВ іншими розділами ПКУ, операції, що не є об’єктом обкладення ПДВ, а також експортні операції, за якими ПКУ безпосередньо встановлено незастосування ставки 0 %.

А тепер порядок відображення експортних операцій в обліку розглянемо на прикладі.

Приклад 2.9. Підприємством оптової торгівлі відвантажено на експорт товар. Згідно з домовленістю сторін експортні операції здійснено в такій послідовності:

16.09.2021 (курс НБУ — 26,95 грн/$*) — на розподільчий рахунок підприємства отримано часткову передоплату за товари в розмірі $4800;

* Тут і далі — курс умовний.

22.09.2021 (курс НБУ — 27,05 грн/$) — відвантажено товар на суму $9600 (оформлено МД);

07.10.2021 (курс НБУ — 27,00 грн/$) — отримано від нерезидента оплату частини вартості експортованого товару, що залишилася, у сумі $4800.

Курс НБУ на 30.09.2021 — 27,10 грн/$.

Собівартість реалізованих товарів становить 204000 грн. Вартість послуг митного брокера — 2160 грн (у тому числі ПДВ — 360 грн).

Зазначені експортні операції відображають в обліку таким чином (див. табл. 2.10):

Таблиця 2.10. Облік експорту товарів з частковою передоплатою

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, $/грн | |

| Дт | Кт | |||

| Отримання 50 % авансу за товар від нерезидента (курс НБУ на 16.09.2021 — 26,95 грн/$) | ||||

| 1 | Надійшла часткова передоплата за товар від нерезидента ($4800 х 26,95 грн/$) | 316 | 681 | $4800 129360 |

| Відвантаження товару на експорт (курс НБУ на 22.09.2021 — 27,05 грн/$) | ||||

| 2 | Надано послуги з декларування товару митним брокером | 93 | 685 | 1800 |

| 3 | Відображено суму податкового кредиту з ПДВ (за наявності зареєстрованої в ЄРПН податкової накладної) | 644/1 | 685 | 360 |

| 641/ПДВ | 644/1 | 360 | ||

| 4 | Оплачено послуги митного брокера | 685 | 311 | 2160 |

| 5 | Відвантажено товар на експорт ($4800 х 26,95 грн/$* + $4800 х 27,05 грн/$) | 362 | 702 | $9600 259200 |

| * Дохід від реалізації товарів, оплачених наперед, визначають за курсом НБУ, що діяв на момент отримання передоплати на розподільчий рахунок підприємства (абзац другий п. 6 НП(С)БО 21). | ||||

| 6 | Відображено податкові зобов’язання з ПДВ | 702 | 641/ПДВ | 0* |

| * При визначенні бази оподаткування застосовується курс, установлений НБУ в робочий день, що передує оформленню МД. | ||||

| 7 | Списано собівартість реалізованих товарів | 902 | 281 | 204000 |

| 8 | Здійснено залік заборгованостей (на суму раніше отриманого авансу) | 681 | 362 | $4800 129360 |

| 9 | Віднесено на фінансовий результат: | |||

| — дохід від реалізації товарів | 702 | 791 | 259200 | |

| — собівартість реалізованого товару | 791 | 902 | 204000 | |

| — вартість послуг митного брокера | 791 | 93 | 1800 | |

| Відображення курсової різниці на дату балансу (курс НБУ на 30.09.2021 — 27,10 грн/$) | ||||

| 10 | Відображено на дату балансу курсову різницю за монетарною заборгованістю нерезидента ($4800 х (27,10 грн/$ - 27,05 грн/$)) | 362 | 714 | 240 |

| 11 | Списано курсову різницю на фінансовий результат | 714 | 791 | 240 |

| Надходження коштів в оплату частини товару, що залишилася (курс НБУ на 07.10.2021 — 27,00 грн/$) | ||||

| 12 | Отримано кошти від нерезидента в оплату за товар ($4800 х 27,00 грн/$) | 316 | 362 | $4800 129600 |

| 13 | Відображено курсову різницю, що виникла при погашенні монетарної заборгованості нерезидента ($4800 х (27,00 грн/$ - 27,10 грн/$)) | 945 | 362 | 480 |

| 14 | Списано курсову різницю на фінансовий результат | 791 | 945 | 480 |

висновки

- При продажу товарів торговельні підприємства здійснюють їх оцінку одним із таких методів: ідентифікованої собівартості, середньозваженої собівартості, ФІФО або ціни продажу.

- Підприємства роздрібної торгівлі, які ведуть облік за продажними цінами, при списанні реалізованих товарів з балансу повинні списати також суму торгової націнки на них.

- Базу обкладення ПДВ операцій з постачання товарів на території України визначають виходячи з їх договірної вартості, але не нижче ціни придбання.

- При експорті товарів на умовах передоплати валютний курс, що діяв на дату отримання авансу, запам’ятовують і враховують при визначенні доходу в момент відвантаження товару.

- У загальному випадку експортні операції обкладають ПДВ за ставкою 0 %.