Як виправити?

На наш погляд, для виправлення сумових помилок, допущених у ПН, можна б було обійтися одним виправляючим РК з рядками «-»/«+». Мінусовим рядком обнуляти дані помилкового рядка ПН, а плюсовим рядком вносити правильні дані, тобто змінювати помилкові дані на правильні. Адже п. 192.1 ПКУ передбачено, що РК складають у тому числі й при виправленні помилок, допущених у ПН. Тож РК-варіант насправді є єдино законним.

Фіскали — за перевиписування ПН. Проте оскільки про правила виправлення сумових помилок у п. 23 Порядку № 1307 нічого не говориться і не пояснюється, як складати РК, фіскали просувають свою версію їх виправлення. І

більшість сумових помилок податківці вимагають виправляти шляхом перевиписування ПН

Для цього фіскали пропонують скласти:

— зменшуючий РК-103 (датою виявлення помилки, тобто поточною датою, коли помилка виявлена) і

— нову ПН (датою першої події) (листи ДПСУ від 28.01.2022 № 242/ІПК/99-00-21-03-02-06, від 26.08.2021 № 3134/ІПК/99-00-21-03-02-06).

У такий спосіб (тобто повним обнуленням ПН (усіх її позицій) за допомогою РК і складанням новою правильної ПН, що відповідає первинці) податківці рекомендують виправляти помилки, зокрема:

— у ціні/кількості (БЗ 101.15; лист ДПСУ від 08.05.2020 № 1924/6/99-00-07-03-02-06/ІПК);

— у обсягах (БЗ 101.15);

— якщо в ПН забули зазначити якусь товарну позицію (БЗ 101.15; тому, можливо, щоб не возитися з виправленням ПН, тут буде простіше подробити-переписати первинку).

А ось варіант виправлення сумової помилки в ПН одним РК не визнають. Оскільки в цьому випадку — пояснюють контролери — ПН і РК до неї складені з порушенням норм ПКУ і не відповідають первинним документам. Тому не можуть бути підставою для віднесення покупцем сум, зазначених у них, до складу ПК.

Помилки у зведених компенсуючих/розподільчих ПН. Що примітно, якщо помилилися в сумах, то сумові помилки в обсягах зведеної компенсуючої ПН за п. 198.5 ПКУ (зведеної розподільчої ПН за п. 199.1 ПКУ) податківці якраз радять виправляти одним РК з рядками «-»/«+» (БЗ 101.15, БЗ 101.15).

А ось якщо зі зведеної компенсуючої (розподільчої) ПН треба одночасно прибрати помилкові зайві ПН і додати нові невраховані ПН, то податківці радять виключати зайві ПН зменшуючим РК, а на невраховані ПН складати окрему компенсуючу (розподільчу) ПН (БЗ 101.15). Тим паче, що складати протягом місяця декілька зведених компенсуючих (розподільчих) ПН за пп. 198.5, 199.1 ПКУ Порядок № 1307 не забороняє (БЗ 101.16).

Що ж, схоже, зі способом виправлення сумових помилок фіскали до кінця не визначилися.

Перевиписування ПН = штрафи + ∑Перевищ. Які неприємності несе підхід податківців? Якщо помилку виявили і виправляємо в наступних періодах, платникові загрожують:

— штрафи за несвоєчасну реєстрацію нової ПН — адже якщо граничні строки реєстрації пройшли, то нова ПН буде зареєстрована з простроченням*;

— виникнення ∑Перевищ (втрата регліміту) — оскільки виправляючий зменшуючий РК враховується у формулі ліміту в СЕА, але не показується в декларації. Тому навіть після виправлення помилки ліміт не відновиться. Причому варіант «підігнати» ПДВ-звітність під ліміт і показати помилкову ПН зі зменшуючим РК у деклараціях (для усунення ∑Перевищ, що виник) — не вихід, оскільки такий варіант свідомо веде до викривлення ПДВ-звітності. Детальніше див. «Помилкова податкова накладна і регліміт» // «Податки & бухоблік», 2021, № 90 (ср. ).

* Детальніше про штрафи див. «Чи діють під час воєнного стану «карантинні» звільнення від податкових штрафів?» // «Податки & бухоблік», 2022, № 49 та «Чи застосовується під час воєнного стану «карантинне» звільнення від штрафів: позиція ДПСУ» // «Податки & бухоблік», 2022, № 53

Що в декларації?

При виправленні сумових (як і будь-яких інших) помилок слід врахувати, що ні помилкові ПН, ні виправляючі РК до них у декларації не відображаються (ні в продавця, ні в покупця) (БЗ 101.24; БЗ 101.24; лист ГУ ДПС у м. Києві від 19.01.2022 № 20/ІПК/26-15-04-02-16).

У продавця. Продавцеві важливо задекларувати правильну суму податкових зобов’язань (періодом першої події). Тому якщо сумова ПН-помилка пройшла і в декларацію (і в декларації помилково завищені/занижені ПЗ), то продавцеві треба виправити декларацію — подати до неї уточнюючий розрахунок (УР). Причому для виправлення помилки в декларації продавцеві зовсім не обов’язково чекати реєстрації покупцем зменшуючого РК до помилкової ПН. Про те, що в декларації періодом першої події платник повинен показати правильні ПЗ (навіть якщо ПН складена з помилками і потребує виправлення), незалежно від того, виправлена помилкова ПН чи ні, говорили й податківці (лист ДПСУ від 28.01.2022 № 242/ІПК/99-00-21-03-02-06).

У покупця. Покупець не може відображати ПК за помилковою ПН. Тому момент відображення ПК у покупця відкладається аж до виправлення ПН. А ось після того як ПН виправлена, покупець має право показати ПК (з урахуванням строку в 365 днів, п. 198.6 ПКУ, який на період воєнного стану продовжується, п.п. 69.9 підрозд. 10 розд. ХХ ПКУ, БЗ 101.13).

Якщо ж покупець за помилковою ПН задекларував ПК, доведеться уточнитися і ПК відкоригувати. А після виправлення ПН — відобразити ПК.

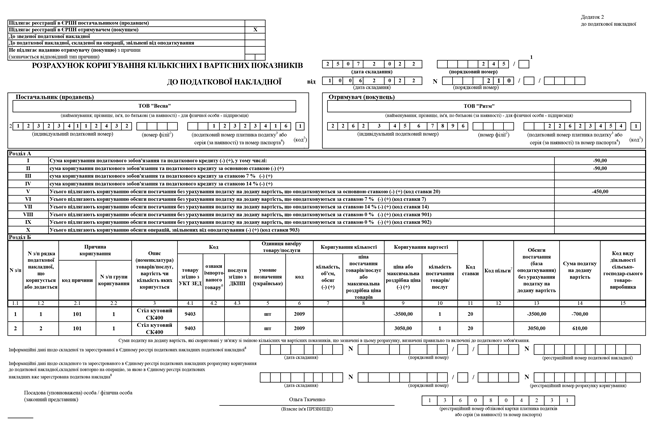

Приклад. При складанні ПН помилилися в ціні: зазначили ціну (без ПДВ) у розмірі 3500,00 грн замість правильної 3050,00 грн.

Як виправити сумову помилку в ПН:

— на наш погляд, для виправлення помилки достатньо скласти до ПН один виправляючий РК з причиною 101 «Зміна ціни» (див. нижче);

— позиція податківців — для виправлення сумової помилки скласти зменшуючий РК-103 (тобто обнулити неправильну ПН) і скласти нову ПН з правильною ціною (датою першої події). Через очевидність заповнення РК і нової ПН, не наводимо приклад цього варіанта.