Хто податковий агент?

Дохід від надання майна в лізинг, оренду або суборенду потрапляє до оподатковуваного доходу фізособи-орендодавця (пп. 164.2.5, 164.2.20 ПКУ).

При цьому дохід від надання в оренду фізособою нерухомого майна оподатковуємо ПДФО за ставкою 18 % та ВЗ за ставкою 1,5 % за особливими правилами, визначеними п. 170.1 ПКУ (див. спецвипуск «Податки & бухоблік», 2021, № 48, с. 14).

Для доходів фізосіб від надання в оренду рухомого майна немає спеціальної норми ПКУ, що визначала би порядок їх оподаткування. Тому для таких доходів застосовуємо загальні правила оподаткування ПДФО за ставкою 18 % та ВЗ за ставкою 1,5 %.

Якщо орендарем майна у фізособи є суб’єкт господарювання, то

функції податкового агента виконує суб’єкт господарювання — орендар

Саме він утримує і сплачує до бюджету ПДФО/ВЗ та відображає їх суми і суми нарахованої (виплаченої) фізособі орендної плати у 4ДФ.

Щодо сплати.

ПДФО. У випадку, коли суб’єкт господарювання орендує у фізособи НЕ земельні ділянки (частки, паї), а інше нерухоме, а також рухоме майно, то ПДФО з орендних доходів він сплачує до бюджету за своїм місцезнаходженням. Цього вимагає ч. 2 ст. 64 БКУ.

Разом з цим для сплати ПДФО з доходів за здавання фізичними особами в оренду, суборенду, емфітевзис (далі — оренда) земельних ділянок, земельних часток (паїв), виділених або не виділених в натурі (на місцевості), п.п. 168.4.9 ПКУ встановлює окремі правила. Із таких орендних доходів податковий агент перераховує ПДФО до відповідного бюджету за місцезнаходженням цих об’єктів оренди.

Військовий збір. ВЗ із доходів фізичної особи за здавання в оренду майна, незалежно від його виду та розташування, податковий агент перераховує до держбюджету за своїм місцезнаходженням.

Податковий розрахунок та 4ДФ

Відомості щодо орендних доходів та суми утриманого ПДФО/ВЗ податковий агент відображає у складі свого Податкового розрахунку у розд. І 4ДФ, незалежно від того, до якого бюджету був сплачений ПДФО.

Формувати окремий Розрахунок та 4ДФ із сумами доходів від здавання в оренду земельних ділянок, розташованих поза місцем знаходження податкового агента, не потрібно. Тобто не має значення, що місцезнаходження податкового агента та земельної ділянки не збігаються (див. консультацію фахівця ДПСУ у «Податки & бухоблік», 2021, № 35-36, с. 2 та роз’яснення в підкатегорії 103.25 БЗ).

Суми орендних платежів, що виплачує податковий агент на користь фізичної особи за оренду нерухомого майна, у 4ДФ відображаємо:

— з ознакою доходу «106» — у разі надання в оренду земельної частки (паю);

— з ознакою доходу «195» — у випадку надання в оренду земельної ділянки сільськогосподарського призначення або майнового паю. Чим земельна частка (пай) відрізняється від земельної ділянки? Річ у тім, що земпай — це умовна земділянка, яка належить фізособі, але вона не виділена на місцевості. Право власності на земпай підтверджується сертифікатом (п. 17 розд. X ЗКУ). Натомість межі земділянки визначені на місцевості, вона має певне розташування, цільове (господарське) призначення та кадастровий номер;

— з ознакою доходу «196» — у разі надання в оренду або суборенду іншого нерухомого майна.

Суми орендних платежів, що виплачує податковий агент на користь фізичних осіб за оренду рухомого майна, зазначаємо у 4ДФ з ознакою доходу «127».

Орендні доходи фізособи та утримані з них ПДФО/ВЗ відображаємо у 4ДФ за фактом нарахування/виплати. Припустимо, що нарахування плати за оренду майна у фізособи та утримання з неї ПДФО/ВЗ були у грудні 2021 року, а сплата орендного платежу та ПДФО/ВЗ — у січні 2022 року. У розд. І 4ДФ за грудень відображаємо суми нарахованого доходу, ПДФО/ВЗ у графах 3а, 4а та 5а відповідно. У розд. І 4ДФ за січень зазначаємо суми сплачених доходу, ПДФО та ВЗ у графах 3, 4 та 5 відповідно.

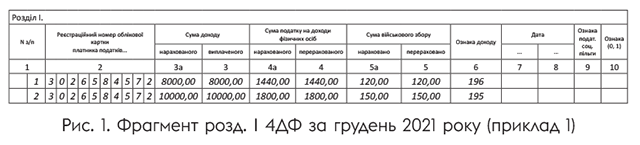

Приклад. Підприємство, що знаходиться у місті Харкові, орендує у звичайної фізособи (податковий номер — 3026584572) нежитлове складське приміщення та земельну ділянку сільськогосподарського призначення у Київській області. Орендну плату за відповідний місяць підприємство нараховує та виплачує в останній робочий день такого місяця.

За договором оренди складського приміщення сума орендної плата за грудень 2021 року склала 8000 грн (ПДФО — 1440 грн, ВЗ — 120 грн, сплачено за місцезнаходженням підприємства).

За договором оренди земельної ділянки місячна плата за грудень 2021 року склала 10000 грн (ПДФО — 1800 грн, перераховано до бюджету за місцезнаходженням земділянки, ВЗ — 150 грн — до держбюджету за місцезнаходженням підприємства).

Відображення підприємством орендних доходів фізичної особи у складі свого Податкового розрахунку у 4ДФ за грудень 2021 року наведено на рисунку нижче.

Повернули аванс

Податковий агент перерахував орендодавцю-фізособі орендний платіж наперед (авансом) за декілька місяців. Виплату доходу і сплату ПДФО та ВЗ при виплаті відображено в 4ДФ.

Проте щось пішло не так, і орендодавець-фізособа розірвав договір оренди та повернув аванс. Чи потрібно подавати уточненку та коригувати 4ДФ, в якому відображено виплату доходу?

На нашу думку, повернуту суму авансу і сплачені з неї ПДФО та ВЗ необхідно зазначити з від’ємним значенням у гр. 3, 4 та 5 розд. І 4ДФ у складі Податкового розрахунку за той звітний період, протягом якого відбулося повернення коштів. Принаймні при поверненні авансу фізособою-підприємцем саме від’ємне значення радять використовувати податківці у 4ДФ (103.25 БЗ). Тож подавати уточненку не потрібно.

висновки

- У 4ДФ відображаєте дохід фізособи від надання в оренду земчастки (паю) з ознакою «106», земділянки сільгосппризначення — «195», іншого нерухомого майна — «196».

- Дохід фізособи від надання в оренду рухомого майна зазначаєте з ознакою «127».