Ввезення — оподатковувана операція

Операції з ввезення товарів на митну територію України, у тому числі в митному режимі імпорту, є об’єктом оподаткування ПДВ (п.п. «в» п. 185.1 ПКУ).

Причому сплачувати ПДВ при ввезенні повинна будь-яка особа (навіть не зареєстрована платником ПДВ), що ввозить товари на митну територію України в обсягах, які підлягають оподаткуванню (п.п. 3 п. 180.1 ПКУ). тобто якщо митна вартість імпортних товарів перевищує 150 євро (оскільки ввезення товарів меншої вартості — до 150 євро не є об’єктом оподаткування ПДВ, п.п. 196.1.16 ПКУ). Таким чином,

при імпорті товарів, митна вартість яких понад 150 євро, треба сплатити суму ввізного ПДВ

При цьому товари, що ввозяться на митну територію України, оподатковують ПДВ за відповідною ставкою: 20 %, 14 %, 7 % (п. 206.2 ПКУ).

Коли і як сплачують ПДВ при ввезенні?

Імпортні ПДВ-зобов’язання

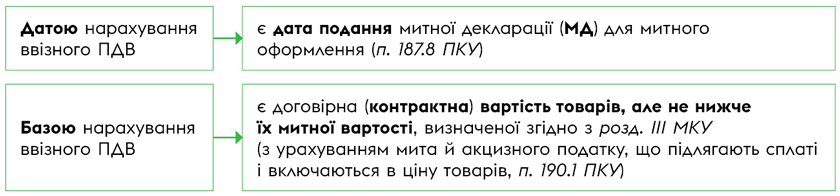

Нарахування ввізного ПДВ. При нарахуванні імпортного ПДВ правило першої події не працює (п. 187.11 ПКУ). А нараховують його за такими правилами.

Порядок нарахування ввізного ПДВ

При цьому для визначення бази оподаткування вартість товарів перераховують з валюти в гривні за курсом НБУ на дату подання МД до оформлення (п. 190.1, п. 391.1 ПКУ).

Проте податкову накладну на суму імпортних ПДВ-зобов’язань не складають. І в розділі I декларації з ПДВ зобов’язання з імпортного ПДВ не показують.

Сплата ввізного ПДВ. Сплачують суму ввізного ПДВ прямо до бюджету. Тому платники ПДВ платять його на бюджетний рахунок (а не на електронний). При цьому

сплатити імпортний ПДВ слід до або в день подання МД до оформлення (п. 206.1 ПКУ)

В обліку сплату ввізного ПДВ відображають записом: Дт 377 — Кт 311. При цьому платники ПДВ мають право таку суму включити в податковий кредит (Дт 641/ПДВ — Кт 377). Детальніше про це далі.

ПК з ввізного ПДВ

Якщо ввізний ПДВ сплачено. Суму сплаченого ввізного ПДВ платник ПДВ має право віднести до податкового кредиту (ПК).

При цьому право на ПК виникає на дату сплати імпортних податкових зобов’язань (абзац 4 п. 198.2 ПКУ). А підставою для його відображення є МД, що оформлена відповідно до вимог законодавства, підтверджує факт сплати податку (п. 201.12 ПКУ).

Таким чином, платник ПДВ має право відобразити ПК у періоді, в якому виконані обидві умови:

1) імпортний ПДВ сплачений і

2) оформлена МД, що підтверджує його сплату.

При цьому вважається оформленою (п. 16 Положення № 450*):

— паперова МД — за наявності на всіх її аркушах відбитка особистої номерної печатки посадової особи митного органу, що завершив митне оформлення;

— електронна МД — за наявності в ній відмітки посадової особи митного органу про завершення митного оформлення з використанням електронного підпису або печатки, що базуються на кваліфікованому сертифікаті відкритого ключа, після перетворення електронної МД у візуальну форму.

* Положення про митні декларації, затверджене постановою КМУ від 21.05.2012 № 450.

Причому згідно з п. 198.6 ПКУ до складу ПК можна відносити всі суми імпортного ПДВ, сплачені в тому числі за тимчасовими, додатковими та іншими належним чином оформленими МД (лист ДПСУ від 02.02.2022 № 276/ІПК/99-00-21-03-02-06). А також до ПК імпортер має право віднести суму імпортного ПДВ, сплаченого за договором доручення через митного брокера на підставі МД, у якій імпортер зазначений одержувачем товару (БЗ 101.13).

Врахуйте!

ПК з імпортного ПДВ треба відображати суворо у своєму періоді — у якому виникло право на ПК

Тобто включити імпортний ПК треба в декларацію з ПДВ за той період, у якому сплачений ПДВ і оформлена МД. При цьому ПК з імпортного ПДВ показують у рядках 11.1, 11.2, 11.3 декларації з ПДВ (залежно від того, за якою ставкою він був сплачений).

А також сума сплаченого ввізного ПДВ збільшує платникові ПДВ ліміт для реєстрації податкових накладних (через показник ΣМитн, п. 2001.3 ПКУ).

Якщо митна вартість вища за контрактну. У тому випадку, якщо митна вартість визначена митниками вище, ніж контрактна, то митні платежі при ввезенні (включаючи імпортний ПДВ) розраховують і сплачують виходячи з митної вартості. Тому в такому разі платник усю суму ввізного ПДВ, сплаченого виходячи з митної вартості (на підставі імпортної МД), зможе віднести до податкового кредиту (п. 201.12 ПКУ, листи ДПСУ від 08.11.2023 № 4026/ІПК/99-00-21-03-02-06, від 15.09.2023 № 3042/ІПК/99-00-21-03-02-06). Тобто

у такому разі в ПК включають усю суму сплаченого ПДВ, зазначену в митній декларації

Імпортний ПК — відкладати не можна. А ось відкладати ПК (скажімо, як за податковими накладними, — до 365 днів) при імпорті не можна. Такої можливості для імпортних МД у п. 198.6 ПКУ не передбачено. Тож підстави відображати ПК зі сплачено імпортного ПДВ у «чужому» періоді відсутні. І приберегти МД (щоб відобразити за ними ПК пізніше — скажімо, в наступних періодах) не вийде. Інакше якщо показати ПК в іншому періоді — доведеться виправляти помилку (уточнюватися) і повертати імпортний ПК у правильний період.

А якщо взагалі не був відображений ПК зі сплаченого ввізного ПДВ (на підставі імпортної МД), то можна уточнитися. І виправити помилку — відновити ПК у своєму періоді шляхом подання уточнюючого розрахунку (УР) — тобто подавши УР до того періоду, в якому був сплачений ПДВ при ввезенні і підтверджений імпортною МД (лист ДПСУ від 21.10.2021 № 3958/ІПК/99-00-21-03-02-06). Нагадаємо, що виправити самостійно виявлені помилки можна в межах строку давності — 1095 днів (п. 102.1 ПКУ). Причому перебіг такого 1095-денного строку призупинявся на період з 18.03.2020 по 31.07.2023 (через карантин і воєнний стан, БЗ 129.02).

Якщо отримано відстрочення у сплаті імпортного ПДВ. Якщо отримано відстрочення в сплаті імпортного ПДВ, то до моменту сплати жодного права на ПК не виникає.

А право відобразити ПК (і заповнити ряд. 11.1, 11.2, 11.3 декларації) виникне у платника в тому періоді, в якому імпортний ПДВ буде сплачений, — на підставі МД і складених до неї аркушів коригування, оформлених згідно зі встановленими вимогами (БЗ 101.24, листи ДПСУ від 22.12.2022 № 2346/ІПК/99-00-21-03-02-06, ГУ ДПС у Львівській обл. від 26.05.2023 № 1288/ІПК/13-01-04-04-10). Адже оформлений митним органом аркуш коригування є невід’ємною частиною МД (п. 37 Положення № 450). Таким чином,

після сплати відстроченого ПДВ виникне право на ПК, а також додасться ліміт

через показник ΣМитн, на підставі даних МД з урахуванням аркушів коригування (п. 9 Порядку електронного адміністрування ПДВ, затвердженого постановою КМУ від 16.10.2014 № 569). Детальніше про це див. статтю «Імпорт з відстрочкою митних платежів: що з ПДВ?» // «Податки & бухоблік», 2022, № 35.

Якщо імпортер — неплатник ПДВ. Сплачувати ПДВ при ввезенні повинна будь-яка особа, що ввозить товари на митну територію України в обсягах, які підлягають оподаткуванню, у тому числі й неплатник ПДВ (п.п. 3 п. 180.1 ПКУ). Проте неплатники не мають права на ПК. Тому суму сплаченого ввізного ПДВ (Дт 377 — Кт 311) вони включають у первісну вартість імпортних товарів (Дт 281 — Кт 377) як суму податків, що не відшкодовуються підприємству (п. 9 НП(С)БО 9 «Запаси»).

Пільговий імпорт

Якщо товари ввозилися на митну територію України зі звільненням від оподаткування (звільнялися від сплати ввізного ПДВ), то слід врахувати, що

пільгове ввезення (імпорт) у декларації з ПДВ не відображається

Оскільки рядки для відображення пільгових імпортних обсягів у декларації не передбачені (БЗ 101.24; лист ДПСУ від 08.10.2019 № 627/6/99-00-07-03-02-15/ІПК). А також при пільговому ввезенні не доведеться визначати суму пільг з ПДВ і заповнювати таблицю 2 додатка Д5 (оскільки пільги рахують за операціями постачання, а імпорт — не постачання, а, навпаки, придбання).

Інша річ, якщо ПДВ-пільга працює також і при українських постачаннях. І пільговий імпортний товар продаємо і далі на митній території України з ПДВ-пільгою (звільненим від ПДВ). Тоді такі пільгові постачання необхідно відобразити в пільговому ряд. 5.1 декларації з ПДВ і розрахувати суму пільг з ПДВ у таблиці 2 додатка Д5. Причому якщо в пільгових операціях використовувався імпортний товар, то — як пояснюють контролери — при розрахунку пільг з ПДВ у графах 6 — 9 таблиці 2 додатка Д5 (призначених для відображення придбань) за імпортними товарами слід зазначати їх митну (а не договірну) вартість з відповідної імпортної митної декларації (БЗ 101.24).

Якщо отримано аванс за імпортний товар, який ще не ввезений

Припустимо, за першою подією (отриманням авансу від покупця) оформили авансову ПН на покупця з приблизним (орієнтовним) кодом УКТ ЗЕД. Проте потім імпортний товар був ввезений і розмитнений з іншим кодом.

Податківці зазвичай у цьому випадку радять до авансової ПН оформити РК-104 на зміну коду УКТ ЗЕД — на підставі імпортної МД на дату митного оформлення імпортних товарів (БЗ 101.16).

При цьому:

— у покупця — право на ПК виникне за першою подією (на підставі авансової ПН), оскільки в цьому випадку зміна (уточнення) коду на митниці — не помилка;

— у продавця — якщо отриманий аванс, а товар ще не придбаний (тобто товару немає в залишках), може виникати загроза блокування авансової ПН. Тому для відвертання можливого блокування (ще до реєстрації авансової ПН) можна подати Таблицю даних. А якщо подану на реєстрацію авансову ПН усе ж заблокували — то займатися її розблокуванням. Звичайно, можна почекати придбання (ввезення) товару і його відвантаження покупцеві — щоб зібрати повний комплект документів на розблокування (не лише про оплату товару, але і про його рух: придбання-відвантаження). Хоча можна і без зволікань подавати документи на розблокування (не чекаючи ввезення товару) з поясненням ситуації й авансової оплати (подавши, зокрема, договір з умовами про авансову оплату). Адже з тим, що в цій ситуації для розблокування авансової ПН досить документів на оплату, згодні і суди. Детальніше див. «Блокування податкових накладних: думка судів на допомогу» // «Податки & бухоблік», 2022, № 88 і «Оскаржуємо відмову у розблокування податкової накладної на аванс» // «Податки & бухоблік», 2023, № 15.

Якщо змінився код УКТ ЗЕД

А що, коли за товаром змінився код УКТ ЗЕД? Скажімо, товар був куплений з одним кодом, а продаємо з іншим (наприклад, через перехід з 01.01.2023 на нову версію УКТ ЗЕД 2022 року). Тоді через різні коди на вході-виході (пересорт) може виникати загроза блокування (за п. 1 Критеріїв ризиковості операцій з додатка 3 до Порядку зупинення реєстрації ПН/РК в ЄРПН, затвердженого постановою КМУ від 11.12.2019 № 1165). Тому якщо за товаром змінився код УКТ ЗЕД, для уникнення блокування краще заздалегідь подати Таблицю даних. Причому це стосується і придбань, тому якщо за покупним товаром (відображеним у раніше поданій Таблиці) змінився вхідний код, то краще подати нову Таблицю. Щоправда, якщо платник зарахований до ризикових, то спершу треба зняти «ризиковий» статус платника, а вже після подавати Таблицю. Детальніше див. «Нова редакція УКТ ЗЕД з 01.01.2023» // «Податки & бухоблік», 2022, № 89; «Оновлення УКТ ЗЕД і податкова накладна: роз’яснення фіскалів» // «Податки & бухоблік», 2023, № 4; «Таблиця даних: правила з 08.07.2023» // «Податки & бухоблік», 2023, № 53.

Висновки

- При ввезенні товарів в обсягах, що підлягають оподаткуванню (тобто митна вартість яких перевищує 150 євро), треба сплатити суму ввізного ПДВ.

- Суму сплаченого ввізного ПДВ платник ПДВ має право віднести до ПК на підставі оформленої імпортної МД, що підтверджує його сплату.

- ПК з імпортного ПДВ показують суворо в тому періоді, в якому виникло право на ПК. Відкладати його на 365 днів (як за ПН) не можна.

- Імпортер — неплатник ПДВ суму сплаченого ввізного ПДВ включає в первісну вартість імпортних товарів.