Ввоз — облагаемая операция

Операции по ввозу товаров на таможенную территорию Украины, в том числе в таможенном режиме импорта, являются объектом обложения НДС (п.п. «в» п. 185.1 НКУ).

Причем уплачивать НДС при ввозе должно любое лицо (даже не зарегистрированное плательщиком НДС), ввозящее товары на таможенную территорию Украины в объемах, подлежащих налогообложению (п.п. 3 п. 180.1 НКУ). то есть если таможенная стоимость импортных товаров превышает 150 евро (поскольку ввоз товаров меньшей стоимости — до 150 евро не является объектом обложения НДС, п.п. 196.1.16 НКУ). Таким образом,

при импорте товаров, таможенная стоимость которых свыше 150 евро, нужно уплатить сумму ввозного НДС

При этом товары, ввозимые на таможенную территорию Украины, облагают НДС по соответствующей ставке: 20 %, 14 %, 7 % (п. 206.2 НКУ).

Когда и как уплачивают НДС при ввозе?

Импортные НДС-обязательства

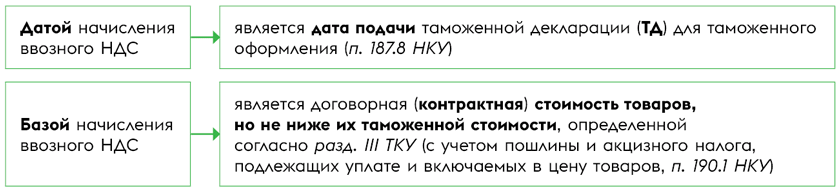

Начисление ввозного НДС. При начислении импортного НДС правило первого события не работает (п. 187.11 НКУ). А начисляют его по следующим правилам:

Порядок начисления ввозного НДС

При этом для определения базы обложения стоимость товаров пересчитывают из валюты в гривни по курсу НБУ на дату подачи ТД к оформлению (п. 190.1, п. 391.1 НКУ).

Однако налоговую накладную на сумму импортных НДС-обязательств не составляют. И в разделе I декларации по НДС обязательства по импортному НДС не показывают.

Уплата ввозного НДС. Уплачивают сумму ввозного НДС прямиком в бюджет. Поэтому плательщики НДС платят его на бюджетный счет (а не на электронный). При этом

уплатить импортный НДС следует до/или в день подачи ТД к оформлению (п. 206.1 НКУ)

В учете уплату ввозного НДС отражают записью: Дт 377 — Кт 311. При этом плательщики НДС имеют право такую сумму включить в налоговый кредит (Дт 641/НДС — Кт 377). Подробнее об этом дальше.

НК по ввозному НДС

Если ввозной НДС уплачен. Сумму уплаченного ввозного НДС плательщик НДС вправе отнести в налоговый кредит (НК).

При этом право на НК возникает на дату уплаты импортных налоговых обязательств (абзац 4 п. 198.2 НКУ). А основанием для его отражения является ТД, оформленная в соответствии с требованиями законодательства, подтверждающая факт уплаты налога (п. 201.12 НКУ).

Таким образом, плательщик НДС вправе отразить НК в периоде, в котором выполнены оба условия:

1) импортный НДС уплачен и

2) оформлена ТД, подтверждающая его уплату.

При этом считается оформленной (п. 16 Положения № 450*):

— бумажная ТД — при наличии на всех ее листах оттиска личной номерной печати должностного лица таможенного органа, завершившего таможенное оформление;

— электронная ТД — при наличии в ней отметки должностного лица таможенного органа о завершении таможенного оформления с использованием электронной подписи или печати, базирующихся на квалифицированном сертификате открытого ключа, после преобразования электронной ТД в визуальную форму.

* Положение о таможенных декларациях, утвержденное постановлением КМУ от 21.05.2012 № 450.

Причем согласно п. 198.6 НКУ в состав НК можно относить все суммы импортного НДС, уплаченные в том числе по временным, дополнительным и прочим надлежащим образом оформленным ТД (письмо ГНСУ от 02.02.2022 № 276/ІПК/99-00-21-03-02-06). А также в НК импортер вправе отнести сумму импортного НДС, уплаченного по договору поручения через таможенного брокера на основании ТД, в которой импортер указан получателем товара (БЗ 101.13).

Учтите!

НК по импортному НДС нужно отражать строго в своем периоде — в котором возникло право на НК

То есть включить импортный НК нужно в декларацию по НДС за тот период, в котором уплачен НДС и оформлена ТД. При этом НК по импортному НДС показывают в строках 11.1, 11.2, 11.3 декларации по НДС (в зависимости от того, по какой ставке он был уплачен).

А также сумма уплаченного ввозного НДС увеличивает плательщику НДС лимит для регистрации налоговых накладных (через показатель ΣМитн, п. 2001.3 НКУ).

Если таможенная стоимость выше контрактной. В том случае, если таможенная стоимость определена таможенниками выше, чем контрактная, то таможенные платежи при ввозе (включая импортный НДС) рассчитывают и уплачивают исходя из таможенной стоимости. Поэтому в таком случае плательщик всю сумму ввозного НДС, уплаченного исходя из таможенной стоимости (на основании импортной ТД), сможет отнести в налоговый кредит (п. 201.12 НКУ, письма ГНСУ от 08.11.2023 № 4026/ІПК/99-00-21-03-02-06, от 15.09.2023 № 3042/ІПК/99-00-21-03-02-06). То есть

в таком случае в НК включают всю сумму уплаченного НДС, указанную в таможенной декларации

Импортный НК — откладывать нельзя. А вот откладывать НК (скажем, как по налоговым накладным, — до 365 дней) при импорте нельзя. Такой возможности для импортных ТД в п. 198.6 НКУ не предусмотрено. Так что основания отражать НК по уплаченному импортному НДС в «чужом» периоде отсутствуют. И приберечь ТД (чтобы отразить по ним НК попозже — скажем, в следующих периодах) не выйдет. Иначе если показать НК в другом периоде — придется исправлять ошибку (уточняться) и возвращать импортный НК в правильный период.

А если вообще не был отражен НК по уплаченному ввозному НДС (на основании импортной ТД), то можно уточниться. И исправить ошибку — восстановить НК в своем периоде путем подачи уточняющего расчета (УР) — т. е. подав УР к тому периоду, в котором был уплачен НДС при ввозе и подтвержден импортной ТД (письмо ГНСУ от 21.10.2021 № 3958/ІПК/99-00-21-03-02-06). Напомним, что исправить самостоятельно выявленные ошибки можно в рамках срока давности — 1095 дней (п. 102.1 НКУ). Причем течение такого 1095-дневного срока приостанавливалось на период с 18.03.2020 по 31.07.2023 (из-за карантина и военного положения, БЗ 129.02).

Если получена отсрочка в уплате импортного НДС. Если получена отсрочка в уплате импортного НДС, то до момента уплаты никакого права на НК не возникает.

А право отразить НК (и заполнить стр. 11.1, 11.2, 11.3 декларации) возникнет у плательщика в том периоде, в котором импортный НДС будет уплачен — на основании ТД и составленных к ней листов корректировки, оформленных согласно установленным требованиям (БЗ 101.24, письма ГНСУ от 22.12.2022 № 2346/ІПК/99-00-21-03-02-06, ГУ ГНС во Львовской обл. от 26.05.2023 № 1288/ІПК/13-01-04-04-10). Ведь оформленный таможенным органом лист корректировки является неотъемлемой частью ТД (п. 37 Положения № 450). Таким образом,

после уплаты отсроченного НДС возникнет право на НК, а также добавится лимит,

через показатель ΣМитн, на основании данных ТД с учетом листов корректировки (п. 9 Порядка электронного администрирования НДС, утвержденного постановлением КМУ от 16.10.2014 № 569). Подробнее об этом см. статью «Импорт с отсрочкой таможенных платежей: что с НДС?» // «Налоги & бухучет», 2022, № 35.

Если импортер — неплательщик НДС. Уплачивать НДС при ввозе должно любое лицо, ввозящее товары на таможенную территорию Украины в объемах, подлежащих налогообложению, в том числе и неплательщик НДС (п.п. 3 п. 180.1 НКУ). Однако неплательщики не имеют права на НК. Поэтому сумму уплаченного ввозного НДС (Дт 377 — Кт 311) они включают в первоначальную стоимость импортных товаров (Дт 281 — Кт 377, как сумму налогов, не возмещаемых предприятию, п. 9 НП(С)БУ 9 «Запасы»).

Льготный импорт

Если товары ввозились на таможенную территорию Украины с освобождением от налогообложения (освобождались от уплаты ввозного НДС), то следует учесть, что

льготный ввоз (импорт) в декларации по НДС не отражается

Так как строки для отражения льготных импортных объемов в декларации не предусмотрены (БЗ 101.24; письмо ГНСУ от 08.10.2019 № 627/6/99-00-07-03-02-15/ІПК). А также при льготном ввозе не придется определять сумму льгот по НДС и заполнять таблицу 2 приложения Д5 (поскольку льготы считают по операциям поставки, а импорт — не поставка, а, наоборот, приобретение).

Другое дело, если НДС-льгота работает также и при украинских поставках. И льготный импортный товар продаем и дальше на таможенной территории Украины с НДС-льготой (освобожденным от НДС). Тогда такие льготные поставки необходимо отразить в льготной стр. 5.1 декларации по НДС и рассчитать сумму льгот по НДС в таблице 2 приложения Д5. Причем если в льготных операциях использовался импортный товар, то — как поясняют контролеры — при расчете льгот по НДС в графах 6 — 9 таблицы 2 приложения Д5 (предназначенных для отражения покупок) по импортным товарам следует указывать их таможенную (а не договорную) стоимость из соответствующей импортной таможенной декларации (БЗ 101.24).

Если получен аванс за импортный товар, который еще не ввезен

Допустим, по первому событию (получению аванса от покупателя) оформили авансовую НН на покупателя с примерным (ориентировочным) кодом УКТ ВЭД. Однако потом импортный товар был ввезен и растаможен с другим кодом.

Налоговики обычно в этом случае советуют к авансовой НН оформить РК-104 на смену кода УКТ ВЭД — на основании импортной ТД на дату таможенного оформления импортных товаров (БЗ 101.16).

При этом:

— у покупателя — право на НК возникнет по первому событию (на основании авансовой НН), поскольку в данном случае изменение (уточнение) кода на таможне — не ошибка;

— у продавца — если получен аванс, а товар еще не приобретен (т. е. товара нет в остатках), может возникать угроза блокировки авансовой НН. Поэтому для предотвращения возможной блокировки (еще до регистрации авансовой НН) можно подать Таблицу данных. А если поданную на регистрацию авансовую НН все же заблокировали — то заниматься ее разблокировкой. Конечно, можно подождать приобретения (ввоза) товара и его отгрузки покупателю — чтобы собрать полный комплект документов на разблокировку (не только об оплате товара, но и о его движении: приобретении-отгрузке). Хотя можно и без промедлений подавать документы на разблокировку (не дожидаясь ввоза товара) с пояснением ситуации и авансовой оплаты (подав, в частности, договор с условиями об авансовой оплате). Ведь с тем, что в данной ситуации для разблокировки авансовой НН достаточно документов на оплату, согласны и суды. Подробнее см. «Блокировка налоговых накладных: мнение судов в помощь» // «Налоги & бухучет», 2022, № 88 и «Обжалуем отказ в разблокировке налоговой накладной на аванс» // «Налоги & бухучет», 2023, № 15.

Если поменялся код УКТ ВЭД

А что если по товару поменялся код УКТ ВЭД? Скажем, товар был куплен с одним кодом, а продаем с другим (к примеру, из-за перехода с 01.01.2023 на новую версию УКТ ВЭД 2022 года). Тогда из-за разных кодов на входе-выходе (пересорта) может возникать угроза блокировки (по п. 1 Критериев рисковости операций из приложения 3 к Порядку остановки регистрации НН/РК в ЕРНН, утвержденному постановлением КМУ от 11.12.2019 № 1165). Поэтому если по товару поменялся код УКТ ВЭД, для избежания блокировки лучше заранее подать Таблицу данных. Причем это касается и покупок, поэтому если по покупному товару (отраженному в ранее поданной Таблице) поменялся входной код, то лучше подать новую Таблицу. Правда, если плательщик зачислен в рисковые, то сперва нужно снять «рисковый» статус плательщика, а уже после подавать Таблицу. Подробнее см. «Новая редакция УКТ ВЭД с 01.01.2023» // «Налоги & бухучет», 2022, № 89; «Обновление УКТ ВЭД и налоговая накладная: разъяснение фискалов» // «Налоги & бухучет», 2023, № 4; «Таблица данных: правила с 08.07.2023» // «Налоги & бухучет», 2023, № 53.

Выводы

- При ввозе товаров в объемах, подлежащих налогообложению (т. е. таможенная стоимость которых превышает 150 евро), нужно уплатить сумму ввозного НДС.

- Сумму уплаченного ввозного НДС плательщик НДС вправе отнести в НК на основании оформленной импортной ТД, подтверждающей его уплату.

- НК по импортному НДС показывают строго в том периоде, в котором возникло право на НК. Откладывать его на 365 дней (как по НН) нельзя.

- Импортер-неплательщик НДС сумму уплаченного ввозного НДС включает в первоначальную стоимость импортных товаров.