На підставі графіка чи ні?

Щорічні основні та додаткові відпустки, як за поточний, так і за минулі робочі роки, у загальному випадку надають на підставі графіка відпусток.

Обов’язковість його складання щодо таких відпусток передбачена для усіх роботодавців, у тому числі й ФОП (див. ст. 79 КЗпП, ст. 10 Закону України «Про відпустки» від 15.11.96 № 504/96-ВР, далі — Закон про відпустки). Більш детальна інформація щодо цього — у статті «Графік відпусток: ви запитували — ми відповідаємо» // «Податки & бухоблік», 2023, № 100.

Водночас протягом дії воєнного стану маємо два винятки з цього обов’язкового правила.

Перший виняток установлений для роботодавців, які застосовують спрощений режим регулювання трудових відносин. На них не поширюються вимоги щодо ведення документації з кадрових питань, прийняття локальних нормативних актів та організаційно-розпорядчої документації, в тому числі щодо відпусток (див. ст. 495 КЗпП, статтю «Спрощений режим регулювання трудових відносин» // «Податки & бухоблік», 2023, № 57).

Другий виняток стосується роботодавців, розташованих у районах активних бойових дій. Вони самостійно визначають порядок організації діловодства з питань трудових відносин за умови забезпечення ведення достовірного обліку виконуваної працівником роботи та обліку витрат на оплату праці (ч. 1 ст. 7 Закону України «Про організацію трудових відносин в умовах воєнного стану» від 15.03.2022 № 2136-ІХ).

Отже, під час воєнного стану ті роботодавці, які застосовують спрощений режим регулювання трудових відносин, та ті, які знаходяться у районах активних бойових дій, можуть не заморочуватися зі складанням графіка відпусток. У такому разі щорічні відпустки надаватимуться за заявами працівників.

Зауважте: у графіку відпусток можуть зазначатися або конкретні дати початку відпусток, або лише місяць надання відпустки. Якщо відпустка перехідна, зазначають два місяці — місяць її початку і закінчення.

У разі коли зазначено тільки місяць надання відпустки, конкретний період відпустки у межах, установлених графіком, узгоджується між працівником і роботодавцем. Це можна зробити таким чином. За місяць до початку місяця надання відпустки, зазначеного у графіку, направляєте працівнику запит про конкретну дату початку відпустки. У запиті рекомендуємо визначити строк, у який працівник повинен проінформувати вас про бажану дату початку відпустки, наприклад, 3 робочих дні.

Дата узгоджена. Що далі?

Повідомлення про початок відпустки

Як зазначено у ч. 5 ст. 79 КЗпП та ч. 11 ст. 10 Закону про відпустки,

роботодавець зобов’язаний письмово повідомити працівника про дату початку відпустки не пізніш як за два тижні до встановленого графіком терміну

Увага! Змін законодавства щодо необхідності письмового повідомлення працівника про дату початку відпустки під час воєнного стану не відбувалося (див. роз’яснення Південно-Східного міжрегіонального управління Держпраці від 12.07.2023). Тож не нехтуйте цим обов’язком.

Також пам’ятайте, що ознайомлення працівників із графіком відпусток не є письмовим повідомленням про дату початку відпустки не пізніше ніж за два тижні (див. лист ГУ Держпраці у Харківській області від 13.09.2019 № К-975/02.04/12-08/10796). Навіть якщо у графіку стоять точні дати відпусток і передбачена спеціальна графа «Ознайомлений», у якій працівники ставлять дату і підпис.

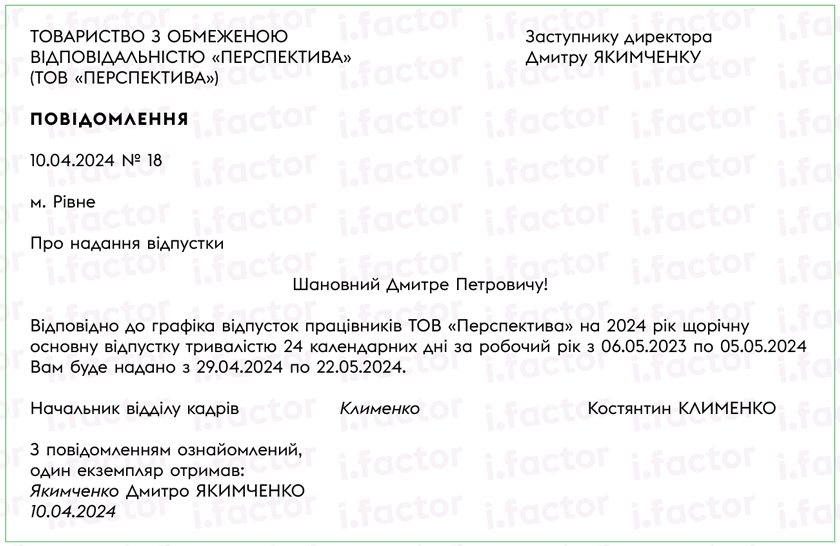

Форму повідомлення про початок відпустки законодавством не визначено, тому його оформлення має довільний характер (див. рис. 1).

Рис. 1. Приклад повідомлення про початок відпустки

Важливо! Якщо працівник у встановлений строк не буде письмово попереджений про дату початку щорічної відпустки, він може вимагати перенесення відпустки на інший період (п. 1 ч. 1 ст. 80 КЗпП та п. 1 ч. 1 ст. 11 Закону про відпустки).

Добре, ви своєчасно повідомили працівника про початок відпустки. А чи повинен він ще й писати заяву про надання відпустки? Зараз розберемося.

Чи потрібно писати заяву на відпустку?

Якщо працівники йдуть у щорічні відпустки у строки, визначені графіком, то необхідності у написанні заяви на відпустку немає. Ані КЗпП, ані Закон про відпустки не зобов’язують роботодавця отримувати від працівника таку заяву (див. лист Мінекономіки від 31.03.2020 № 3512-06/21620-07).

Разом з цим,

якщо щорічна відпустка знадобиться працівнику в інший період, ніж передбачений графіком відпусток, тоді він має написати заяву

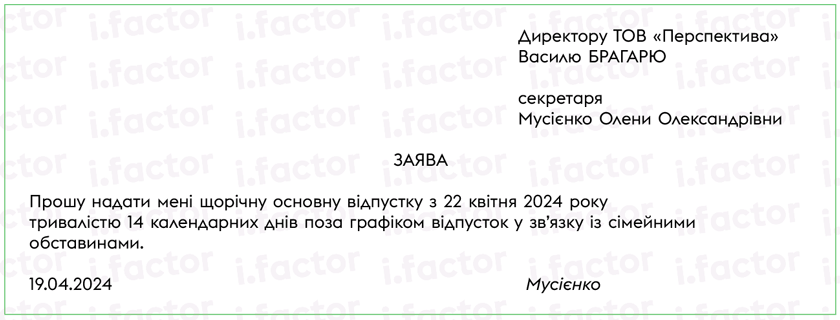

У ній працівник зазначає бажану дату початку відпустки та її тривалість. Заява може бути оформлена як рукописним способом, так і надрукована й підписана працівником (див. п. 7.1 ДСТУ 4163:2020). Приклад заяви про надання відпустки наведено на рис. 2.

Рис. 2. Приклад заяви про надання щорічної відпустки поза графіком

Роботодавець може як задовольнити прохання працівника, так і відмовити йому. Для цього він накладає резолюцію на заяву, або погоджуючись надати щорічну відпустку у вказані в ній терміни, або через певні обставини пропонує перенести її на інший період.

Далі поговоримо про оформлення наказу про надання відпустки.

Видаємо наказ про відпустку

Наказ (розпорядження) про надання відпустки видається на підставі графіка відпусток або заяви працівника (див. вище).

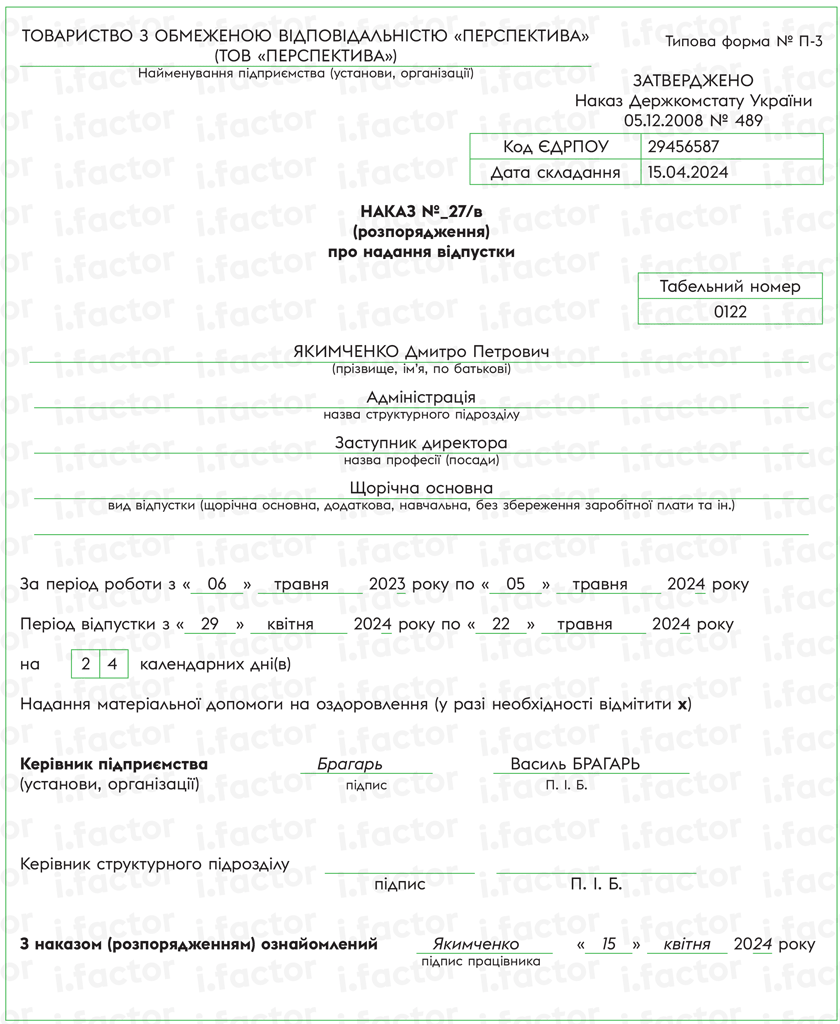

Для оформлення наказу (розпорядження) можна скористатися типовою формою № П-3, затвердженою наказом Держкомстату від 05.12.2008 № 489, адаптувавши її під вимоги ДСТУ 4163:2020 (див. рис. 3).

Рис. 3. Приклад наказу про надання відпустки за типовою формою № П-3

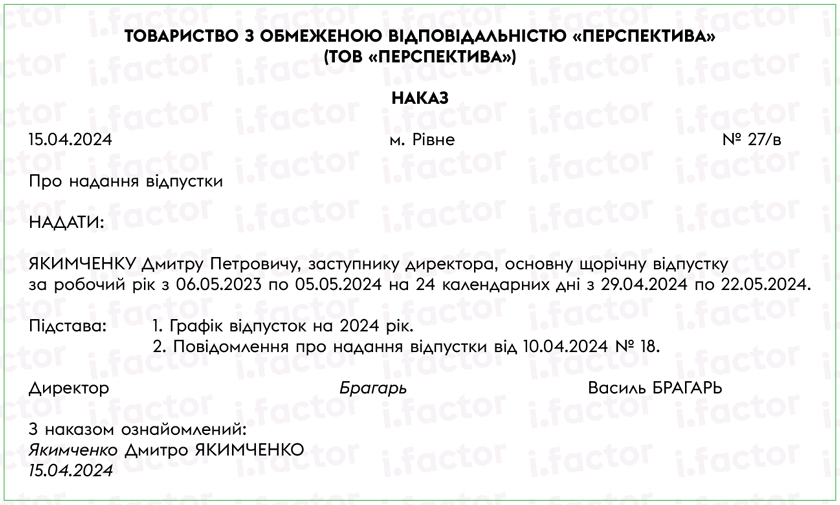

Безумовно, допускається оформлення наказу (розпорядження) про надання щорічної відпустки і в довільній формі. Треба тільки включити до нього усі реквізити типової форми № П-3 з дотриманням вимог ДСТУ 4163:2020 (див. рис. 4).

Рис. 4. Приклад наказу про надання відпустки у довільній формі

Оформлений наказ (розпорядження) про відпустку надається працівникові для ознайомлення під підпис.

Важливо!

Ознайомлення працівника з наказом про відпустку, який виданий не пізніше ніж за два тижні до її початку, не можна вважати повідомленням про початок відпустки

Так у які ж терміни треба видавати наказ про відпустку? Наказ треба видати у такий термін, щоб бухгалтерія на його підставі встигла розрахувати й виплатити відпускні до початку відпустки. Адже заробітна плата працівникам за весь час відпустки виплачується до початку відпустки, якщо інше не передбачено законодавством, трудовим або колективним договором (ч. 5 ст. 115 КЗпП, ч. 1 ст. 21 Закону про відпустки). Тож це можна зробити і за 2 тижні, і за 3 дні до початку відпустки тощо.

Наказ (розпорядження) про надання відпустки для кадрової служби є підставою для внесення інформації до розділу V «Відпустки» особової картки працівника (типова форма № П-2, затверджена спільним наказом Держкомстату і Міноборони від 25.12.2009 № 495/656).

Висновки

- Щорічні відпустки у загальному випадку надають на підставі графіка відпусток. Якщо відпустка знадобиться працівнику в інший період, то її надають на підставі заяви працівника.

- Якщо працівники йдуть у щорічні відпустки у строки, визначені графіком, то законодавство не вимагає оформлення заяви на відпустку.

- Роботодавець зобов’язаний письмово повідомити працівника про дату початку відпустки не пізніш як за два тижні до встановленого графіком терміну.

- Не можна вважати повідомленням про початок відпустки ознайомлення працівника з графіком відпусток, а також з наказом про відпустку, виданим за два тижні до її початку.

- Повідомлення про дату початку відпустки оформлюють у довільній формі, наказ про надання відпустки — за типовою формою № П-3 або у довільній формі.