Чи можна й у 2024 році не сплачувати ЄП груп 1 та 2?

До 01.08.2023 можливість несплати ЄП була передбачена для всіх абсолютно спрощенців групи 1 або 2. Конкретно за місяці з 01.04.2022 (починаючи зі сплати за квітень 2022) по 31.07.2023 (закінчуючи сплатою за липень 2023). Така можливість діяла незалежно від того, де була податкова адреса ФОП, де ФОП здійснював діяльність, був дохід чи не було доходу.

А от з 01.08.2023 (починаючи зі сплати за серпень 2023) можливість несплати ЄП залишили тільки для ФОП групи 1 чи 2 з виконанням наступних вимог (п. 11 підрозд. 8 розд. XX ПКУ):

| Які ФОП? | За які періоди можуть не сплачувати? |

| «податкова адреса яких знаходиться на територіях бойових дій або на тимчасово окупованих Російською Федерацією територіях України станом на дату початку бойових дій або тимчасової окупації» | «за період з першого числа місяця, в якому почалися бойові дії на відповідній території, виникла можливість бойових дій або почалася тимчасова окупація такої території, до останнього числа місяця, в якому було завершено такі активні бойові дії, припинено можливість бойових дій або завершено тимчасову окупацію» |

| «Норми цього пункту не застосовуються з першого числа місяця, наступного за місяцем, в якому було проведено державну реєстрацію зміни місцезнаходження фізичної особи — підприємця на іншу, ніж зазначена в абзаці першому цього пункту, територію України». | |

Власне, за такими правилами ФОП сплачують ЄП груп 1 та 2 і зараз, тобто у 2024 році. Тож щоб відповісти на запитання: «а чи маю я зараз сплачувати ЄП?», треба розуміти:

1) що таке податкова адреса ФОП?

2) які території належать до територій бойових дій та до тимчасово окупованих територій;

3) коли почалися бойові дії або окупація вашої конкретної території та чи є чинним відповідний статус території на зараз.

Податкова адреса ФОП. Це місцезнаходження (адреса місця проживання) ФОП, зазначена в ЄДР (Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань).

Тобто стандартно — це прописка. Бувають, звичайно, винятки. Наприклад, якщо фізособа зареєструвала ФОП через «Дію» і зазначила іншу адресу, аніж прописка. Або якщо фізособа є ВПО і зареєструвала ФОП, зазначивши як місцезнаходження свою фактичну адресу проживання з довідки ВПО. Але в будь-якому випадку

податкова адреса — це адреса, зазначена в ЄДР. Її можна подивитися в Електронному кабінеті у вкладці «Профіль платника»

До речі, не слід плутати податкову адресу та місце провадження діяльності ФОП. Це зовсім різні речі (про що детальніше у статті «Місце діяльності ФОП-спрощенця: що це таке і з чим його їдять?» // «Податки & бухоблік», 2023, № 50). Де здійснює діяльність ФОП, для можливості несплати ЄП груп 1 та 2 значення не має.

Території бойових дій / тимчасово окуповані території. Щоб дізнатися, чи знаходиться ваша податкова адреса на території бойових дій чи на окупованих територіях, слід звернутися до актуальної версії Переліку № 309*.

* Перелік територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затверджений наказом Міністерства з питань реінтеграції тимчасово окупованих територій України від 22.12.2022 № 309.

Структура Переліку така:

I. Території, на яких ведуться (велися) бойові дії:

1. Території можливих бойових дій;

2. Території активних бойових дій;

3. Території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси.

II. Тимчасово окуповані Російською Федерацією території України.

Коли ми бачимо цю структуру, то наче одразу можемо зняти запитання на кшталт:

— «а територія можливих бойових дій є пільговою?»;

— «а територія активних бойових дій, на якій функціонують державні електронні інформаційні ресурси, є пільговою?».

Щодо території можливих бойових дій — це 100 % пільгова територія. Адже вона прямо згадана в п. 11 підрозд. 8 розд. XX ПКУ.

Щодо територій активних бойових дій, на яких функціонують державні електронні інформаційні ресурси, то, здавалося б, це теж пільгова територія — бо це ж територія активних бойових дій. І податківці раніше були не проти цього.

Але нещодавно Мінфін у своєму листі від 29.12.2023 № 11230-09-62/37196 (далі — лист № 11230-09-62/37196) «пояснив» податківцям, що

«…застосовувати особливості оподаткування окремими податками, визначені Податковим кодексом України… до територій активних бойових дій, на яких функціонують державні електронні інформаційні ресурси, визначені підрозділом 3 розділу I Переліку територій… є некоректним…»

Тобто, на думку Мінфіну, ці території не мають пільгуватися (див. «Території активних бойових дій, на які не поширюється воєнне звільнення: неприємна позиція Мінфіну» // «Податки & бухоблік», 2024, № 14).

Податківці, до речі, досить швидко взяли цю позицію на озброєння і стали «штампувати» свої роз’яснення. Втім поки що ці роз’яснення стосуються плати за землю, екологічного податку, податку на нерухоме майно, відмінне від земельної ділянки, — тобто об’єктів оподаткування, які розташовані на відповідних територіях (див., зокрема, тут).

А як же з ЄП груп 1 та 2? Дивіться, в чому є нюанс. Якщо брати воєнні пільги з плати за землю, нерухомподатку, екоподатку (про які Мінфін згадує у своєму листі), то пільгуються саме території активних бойових дій. Типу «більш благополучні» території не пільгуються. Вочевидь логіка Мінфіну саме така. Мовляв, раз якісь території вивели із «територій активних бойових дій», хай навіть до «територій активних бойових дій, на яких функціонують державні електронні інформаційні ресурси», то, типу, це вже щось інше, «більш благополучне», тож пільги їм давати не слід.

Але ж воєнна пільга з ЄП для ФОП дається і «територіям можливих бойових дій». Тобто територіям, умовно ще «більш благополучним», ніж «території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси».

На цьому тлі буде дуже дивно і навіть абсурдно позиціонуватися, що територія «можливих бойових дій» пільгується, а «території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси», — ні.

Але маємо з цього приводу дуже стриманий оптимізм, адже малоймовірно, що Мінфін для ЄП видасть протилежні роз’яснення.

І ФОП тут перебуває у дуже невигідному становищі. Адже якщо не платити, а податківці вважатимуть, що пільги немає, то отримаємо штраф — 50 % (за ст. 122 ПКУ). А якщо платити, а потім податківці таки дадуть ліберальні роз’яснення, то вже сплачений податок ФОП повернути не зможе, бо податківці вважають, що він вже не скористався правом несплати (категорія 107.01.07 БЗ).

Отака погана історія.

Щодо якихось роз’яснень податківців на локальному рівні, то поки можна почути ліберальні роз’яснення, що типу то стосується об’єктів оподаткування, розташованих на тих чи інших територіях. А ФОП як платників ЄП груп 1 та 2 це не стосується.

Але наскільки це перспективний підхід, у тому плані, чи не зміниться він буквально через декілька днів, передбачити важко. Далі ще на прикладах скажемо, як діяти в конкретних ситуаціях.

Також зазначимо, якщо податкова адреса ФОП — то є тимчасово окупована територія (ТОТ), і мова не про «сплячого», а діючого ФОП групи 2, який співпрацює з суб’єктами господарювання, то слід звернути увагу на фіскальну думку податківців з приводу оподаткування доходів ФОП з ТОТ у джерела виплати. Більше деталей з цього приводу знайдете у статті «Співпраця з ФОП з окупованої території: питання оподаткування» // «Податки & бухоблік», 2023, № 77.

Початок та кінець бойових дій/тимчасової окупації. Важливий крок — це визначити, коли 1) почалися бойові, 2) виникла можливість бойових дій, 3) почалася окупація і чи вони ще не закінчилися/припинилися. Всі ці дати зазначені в Переліку № 309. Звісно, якщо бойові дії / можливість бойових дій чи окупація вже скінчилися, то ЄП треба сплачувати. Якщо ж вони ще тривають, то можливість несплати є!

І тут — найважливіше:

недостатньо лише мати податкову адресу на території, де все ще тривають бойові дії / можливість бойових дій чи окупація! Треба, щоб ФОП вже мав цю податкову адресу на дату початку бойових дій / можливості бойових дій чи тимчасової окупації!

До речі, спочатку податківці взагалі не звертали на це уваги і давали ліберальні роз’яснення, мовляв, має значення, лише щоб на час сплати відповідна територія мала пільговий статус (див. статтю «Сплата ЄП групи 2 ФОП з м. Харків: що хочуть податківці?» // «Податки & бухоблік», 2023, № 74).

Але врешті-решт вони таки роздивилися п. 11 підрозд. 8 розд. XX ПКУ. І зараз дозволяють користуватися можливістю несплати ЄП тільки тим ФОП, які мали податкову адресу на відповідний території ще до початку бойових дій / можливості бойових дій / окупації. Всім іншим ФОП — які зареєструвалися на відповідній території пізніше — слід сплачувати ЄП на загальних підставах. Більше нюансів з цього приводу знайдете у статті «Сплата ЄП груп 1 та 2 для нових ФОП на території бойових дій» // «Податки & бухоблік», 2023, № 86 (ср. ).

Більше того, не так давно з’явилося роз’яснення податківців (категорія 107.01.05 БЗ), зрозуміти яке взагалі можна так, що податківці збираються дивитись не на дату реєстрації ФОП, а на дату реєстрації платником ЄП:

«...мають право, за умови, що податкова адреса такого платника єдиного податку станом на дату реєстрації платником єдиного податку (відомості про яку внесені до реєстру платників єдиного податку) відповідає Переліку територій.., з урахуванням визначених цим же Переліком дат початку бойових дій або тимчасової окупації.»

Тобто взагалі

відправною точкою податківці бачать саме дату реєстрації ФОП платником ЄП (а не дату держреєстрації ФОП)

Ну а тепер давайте подивимося, як всі ці правила працюють на практиці. Бо все це виглядає досить важко і заплутано.

ФОП зареєстрований до війни

Ситуація 1. ФОП зареєстрований (згідно з ЄДР) у м. Нікополь у 2019 році. Працює у групі 2 спрощенки з початку 2020 року. Чи може він не сплачувати ЄП у 2024 році?

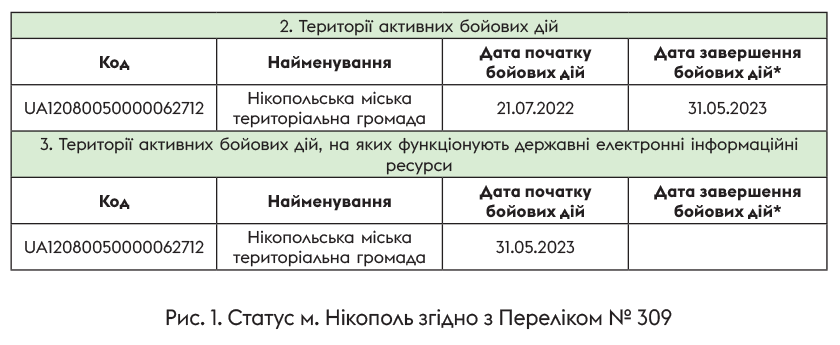

Щоб відповісти на це запитання, відкриваємо Перелік № 309 і шукаємо там Нікополь. Ось що ми побачимо (рис. 1):

Тож по Нікополю маємо дату початку бойових дій з 21.07.2022. Станом на цю дату податкова адреса ФОП вже знаходилась на цій території, навіть якщо за відправну точку брати дату реєстрації ФОП платником ЄП (початок 2020 року).

Тобто умова, що податкова адреса ФОП має знаходитися на пільговій територіє «станом на дату початку бойових дій або тимчасової окупації», є виконаною.

Добре. Залишається з’ясувати, чи актуальний пільговий статус території на зараз. Ми бачимо, що з 31.05.2023 Нікополь перемістився зі списку території активних бойових дій до списку територій активних бойових дій з працюючими інформаційними ресурсами.

Чи це щось змінює?

Як ми вже сказали, наразі у листі Мінфіну № 11230-09-62/37196 податківцям дали зрозуміти, що, на думку Мінфіну, пільгуються лише території активних бойових дій. А підрозділ 3 «Території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси» «застосовується для цілей, пов’язаних з наданням певних послуг, і не стосується особливостей оподаткування».

Так, ситуація зі сплатою ЄП груп 1 та 2 не зовсім типова (див. вище). І, можливо, Мінфін цього не врахував.

Втім, з урахуванням думки Мінфіну, якщо застосувати її «у лоба», у нашому прикладі взагалі виходить, що ЄП слід було обов’язково сплачувати вже починаючи з 01.08.2023.

Дуже суперечливий висновок і у чомусь навіть абсурдний. Але що робити ФОП?

Ми вже сказали, що і не сплачувати дорого (штраф 50 %), і якщо заплатити, а потім дадуть ліберальні роз’яснення, то сплачений ЄП назад не повернеш.

Чітких роз’яснень податкової щодо ЄП немає. На локальному рівні можна зустріти ліберальні роз’яснення, що все це не стосується ЄП, але немає жодної впевненості, що вони будуть такими і надалі. Встигнути отримати ІПК швидко не вдасться.

Тож рекомендації «на зараз»:

— за «старі» періоди (починаючи з 01.08.2023) поспішати сплачувати ЄП у цьому випадку сенсу немає;

— поточний платіж можна ризикнути і не сплачувати — в надії, що податківці все ж дадуть ліберальні роз’яснення. Але ризикуємо отримати штраф. Можна сплатити — для перестраховки, але сплачене поверненню не підлягатиме.

У будь-якому випадку картина стане зрозумілою лише після появи офіційної позиції ДПСУ

Ситуація 2. ФОП зареєстрований (згідно з ЄДР) у м. Харків 02.03.2023. З 01.04.2023 працює у групі 2 спрощенки. Чи може він не сплачувати ЄП у 2024 році?

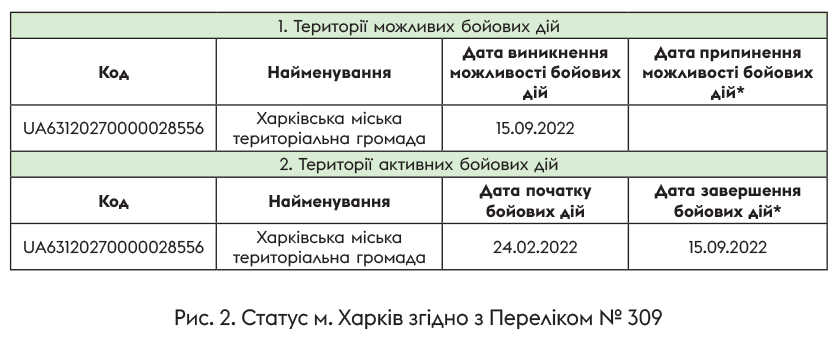

Відкриваємо Перелік № 309 і бачимо таке (рис. 2):

Як бачите, ні станом на дату початку бойових дій, ні станом на дату виникнення можливості бойових дій ФОП ще не був зареєстрований (у т. ч. платником ЄП) у м. Харків. Тож можливість несплати для нього не працює.

Ситуація 3. ФОП зареєстрований (згідно з ЄДР) у м. Харків 10.08.2022. З 01. 09.2022 працює у групі 2 спрощенки. Чи може він не сплачувати ЄП у 2024 році?

Чим цікава ця ситуація. Станом на 24.02.2022 (на дату, коли у Харкові почалися бойові дії) ФОП ще не зареєстрували. А станом на 15.09.2022 (на дату, коли у Харкові виникла можливість бойових дій) — зареєстрували (в т. ч. платником ЄП).

Податківці у своєму роз’ясненні з приводу сплати ЄП «новими» ФОП (категорія 107.02.04 БЗ) кажуть, що:

«…право не сплачувати єдиний податок, надане платникам єдиного податку першої та другої груп п. 11 підрозд. 8 розд. ХХ «Перехідні положення» ПКУ, не розповсюджується на фізичних осіб — підприємців — платників єдиного податку першої та другої груп, які зареєструвалися на території, визначеній Переліком територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією (далі — Перелік), вже після визначених цим Переліком дат виникнення можливості бойових дій/початку бойових/тимчасової окупації».

Наш ФОП зареєструвався (в т. ч. платником ЄП) у м. Харкові до дати виникнення можливості бойових дій 15.09.2022. Наразі м. Харків пільгується саме як територія можливих бойових дій. Тож ми б вважали, що згідно із вказаним роз’ясненням податківців такий ФОП може не сплачувати ЄП.

Адже податківці прямо не говорять у своїх роз’ясненнях, що якщо територія встигла змінити декілька різних пільгових статусів (активних бойових дій, можливих бойових дій, тимчасової окупації), то ФОП мав бути зареєстрований на відповідній території на дату початку саме безперервної послідовності цих статусів*.

* У нашому випадку дата початку безперервної послідовності статусів — це дата початку бойових дій у м. Харків 24.02.2022.

Маємо надію, що і не скажуть. Адже через багатоваріантність ситуацій зі зміною статусів і нечіткість п. 11 підрозд. 8 розд. XX ПКУ (він нічого не говорить про зміну статусів) до такого підходу буде дуже багато питань.

Втім виключати різні вигадки з боку податківців, вважаємо, не можна. Тому настійна порада — якщо у вас саме така ситуація — отримати ІПК і діяти згідно з такою ІПК.

Ситуація 4. Умови з ситуації 3, але припустимо, що ФОП перейшов на ЄП з 01.10.2022.

Вище ми казали про досить дивну консультацію податківців (категорія 107.01.05 БЗ), зрозуміти яку можна так, що податківці хочуть дивитись не на дату реєстрації ФОП, а на дату реєстрації платником ЄП.

У такому разі вийде, що ФОП не встиг «опинитися» на пільговій території навіть до 15.09.2022. Тож податківці наполягатимуть на обов’язковій сплаті ЄП.

У такому разі можна спробувати отримати ІПК з іншим (ліберальнішим) висновком, але не факт, що це вдасться.

Ситуація 5. ФОП зареєстрований (згідно з ЄДР) у м. Херсон 29.09.2022. Платником ЄП став з 01.01.2023. Чи може він не сплачувати ЄП у 2024 році?

Відкриваємо Перелік № 309 і бачимо таке (рис. 3):

Станом на 01.03.2022 (на дату, коли м. Херсон було тимчасово окуповано) ФОПа ще не зареєстрували. А станом на 01.05.2023 (на дату, коли м. Херсон отримало статус території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси) — зареєстрували (у т. ч. платником ЄП).

Формально щодо такого ФОП виконано умови для можливості несплати ЄП з п. 11 підрозд. 8 розд. ХХ. Адже станом на дату початку бойових дій він вже мав податкову адресу на території м. Херсон. Знову ж таки податківці нічого не кажуть про ситуації з послідовною зміною статусів. Тобто такий ФОП має право продовжувати не сплачувати ЄП з 01.08.2023.

Але от Мінфін проти податкових пільг для територій активних бойових дій, на яких функціонують державні електронні інформаційні ресурси. Херсон з 01.05.2023 потрапив саме в цю категорію. Виходить, що у такому разі ЄП підлягає обов’язковій сплаті починаючи з 01.08.2023.

Втім, як ми зазначали вище, такий підхід щодо ЄП-пільги є суперечливим.

Тож радимо діяти, як у «ситуації 1» (див. вище).

ФОП працює в іншій області або за кордоном

Ситуація 6. ФОП зареєстрований (згідно з ЄДР) у м. Харків і обрав ЄП ще в 2021 році. Зараз виїхав за кордон, але продовжує працювати онлайн (надає консультаційні послуги) у групі 2 спрощенки. Чи може він не сплачувати ЄП у 2024 році?

Ситуацію по м. Харків ми бачили на рис. 2.

Оскільки наш ФОП був зареєстрований ще до початку війни, а м. Харків і досі є пільговою територією (можливих бойових дій), ФОП має право не сплачувати ЄП. І тут не має значення, де він працює: в іншій області чи навіть за кордоном. Головне, що на дату початку бойових дій він мав податкову адресу у м. Харків. Податківці, до речі, дають таке саме роз’яснення (категорія 107.01.05 БЗ).

ФОП переїхав і змінив прописку

Ситуація 7. ФОП зареєстрований (згідно з ЄДР) у м. Харків і обрав ЄП ще в 2021 році. У лютому 2024 року змінив адресу в ЄДР на м. Львів. Чи може він не сплачувати ЄП групи 2 у 2024 році?

Ситуацію по м. Харків ми бачили на рис. 2.

Оскільки наш ФОП був зареєстрований ще до початку війни, а м. Харків і досі вважається територією можливих бойових дій, ФОП міг не сплачувати ЄП і після 01.08.2023. Але до якої дати діяла така можливість?

У п. 11 підрозд. 8 розд. XX ПКУ сказано, що

можливість несплати ЄП припиняється з першого числа місяця, наступного за місяцем, в якому було проведено державну реєстрацію зміни місцезнаходження ФОП на територію, що не є ані територією бойових дій, ані тимчасово окупованою територією

Місто Львів не значиться у Переліку № 309, тож у нашому випадку ЄП ще можна не сплачувати за лютий 2024, а от з березня 2024 вже треба платити.

Ситуація 8. Умови ті ж, що і в попередній ситуації, але припустимо, що ФОП змінив адресу на м. Краматорськ (а не на м. Львів).

Впевнені, що такий ФОП може користатися воєнною можливістю несплати ЄП і після зміни адреси. Адже м. Краматорськ (Краматорська міська територіальна громада) згідно з Переліком № 309 має відкритий «пільговий» статус — як територія можливих бойових дій. Тобто умова позбавлення такого «пільгового» ФОП можливості несплати ЄП не виконується*.

* Адже згідно з п. 11 підрозд. 8 розд. XX ПКУ: «Норми цього пункту не застосовуються з першого числа місяця, наступного за місяцем, в якому було проведено державну реєстрацію зміни місцезнаходження фізичної особи — підприємця на іншу, ніж зазначена в абзаці першому цього пункту, територію України».

Але не завадить запросити ІПК на цей рахунок.

Висновки

- Щоб не сплачувати ЄП у 2024 році, єдиноподатнику групи 1 чи 2 недостатньо лише мати податкову адресу на території, де все ще тривають бойові дії / можливість бойових дій чи окупація! Треба, щоб ФОП вже мав цю податкову адресу на дату початку бойових дій / можливості бойових дій чи тимчасової окупації.

- Причому відправною точкою податківці бачать саме дату реєстрації ФОП платником ЄП (а не дату держреєстрації ФОП) на відповідній території.

- Де фактично здійснює діяльність ФОП, принципового значення не має.

- У наявних роз’ясненнях податківців мова НЕ йде про те, що якщо територія встигла змінити декілька пільгових статусів, то ФОП мав бути зареєстрований на відповідній території на початок безперервної послідовності цих статусів. Тобто щоб мати можливість не платити ЄП, слід з’ясувати поточний пільговий статус території і чи був ФОП зареєстрований (на думку податківців, скоріш за все, — зареєстрований платником ЄП) на відповідній території до дати початку саме цього (поточного) статусу. Втім у деяких випадках краще звернутися за ІПК.

- Якщо «пільговий» ФОП перереєструє податкову адресу на територію, що не має активного «пільгового» статусу, можливість несплати ЄП перестає існувати з наступного місяця.

- Мінфін видав податківцям досить дивне роз’яснення, що території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси, не пільгуються. Податківці досить швидко взяли цю позицію на озброєння. Але саме щодо ЄП поки що не визначилися. На місцях є різні роз’яснення. Як діяти? Рекомендації «на зараз»: 1) за «старі» періоди (починаючи з 01.08.2023) поспішати сплачувати ЄП у цьому випадку сенсу немає; 2) поточний платіж можна ризикнути і не сплачувати — в надії, що податківці все ж дадуть ліберальні роз’яснення. Але ризикуємо отримати штраф. Можна сплатити — для перестраховки. Але сплачене поверненню не підлягатиме.

- У будь-якому випадку картина стане чіткішою лише після появи офіційної позиції ДПСУ.