Про роль роботодавця, який на підставі розпорядження територіального центру комплектування та соціальної підтримки (далі — ТЦК), органу СБУ або відповідного підрозділу розвідоргану безпосередньо бере участь у мобілізаційних заходах, ми розповідали у статті «Призов на військову службу під час мобілізації: дії роботодавця» // «Податки & бухоблік», 2024, № 44. Зараз же поговоримо про ситуації, коли призов / прийняття працівника на військову службу проведено без залучення роботодавця.

Працівник приніс повістку

Насамперед зазначимо, що повістка може бути видана для уточнення призовниками, військовозобов’язаними або резервістами облікових даних, проходження медогляду або безпосередньо у зв’язку із призовом на військову службу («бойова» повістка).

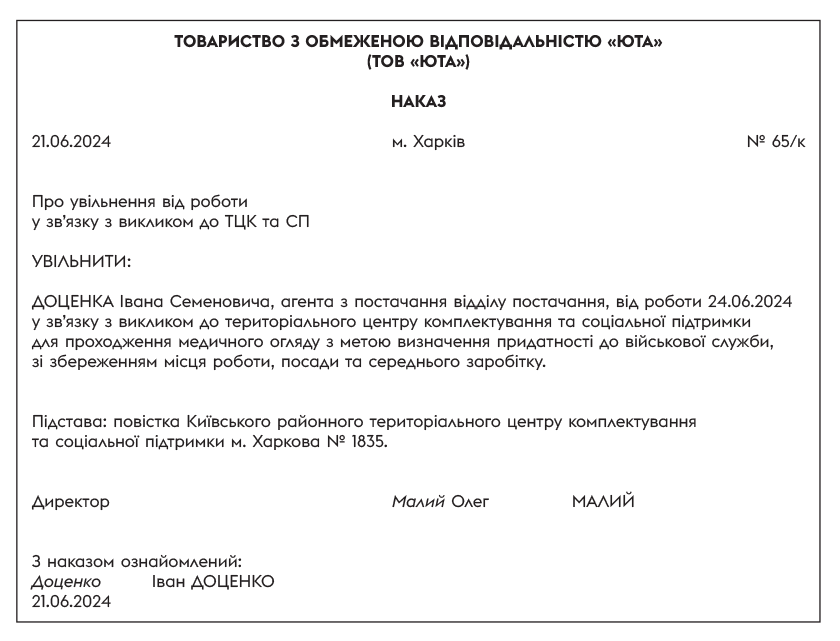

Незалежно від цілей видачі повістки, працівника слід увільнити від роботи на час його відвідування ТЦК (органу СБУ або підрозділу розвідоргану), який видав повістку. Це передбачено ч. 2 ст. 119 КЗпП та ч. 2 ст. 21 Закону України «Про військовий обов’язок і військову службу» від 25.03.92 № 2232-ХІІ (далі — Закон № 2232).

При цьому за працівником зберігаються місце роботи, посада та середній заробіток, розрахований відповідно до Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.95 № 100.

Зверніть увагу! «Бойова» повістка ще не говорить про автоматичне зарахування працівника до лав ЗСУ. Вона лише означає, що в конкретний день працівник має з’явитися до ТЦК (органу СБУ, розвідоргану, пункту збору). І саме цього дня роботодавець зобов’язаний надати гарантії, передбачені ч. 2 ст. 21 Закону № 2232.

При цьому на підставі «бойової» повістки увільняємо працівника від виконання посадових обов’язків у зв’язку з викликом до ТЦК, а не у зв’язку з прийняттям / призовом на військову службу. Це важливо, оскільки для осіб, які вже зараховані до лав ЗСУ (інших військових формувань), законодавство передбачає інші гарантії (про це поговоримо пізніше).

Отже, перше, що робить роботодавець, якого працівник повідомив про отримання повістки, — видає наказ про увільнення такого працівника від роботи на час відвідування ТЦК (органу СБУ, розвідоргану). Як цей наказ може виглядати, див. нижче.

У табелі обліку використання робочого часу відсутність працівника у зв’язку з його візитом до ТЦК (органу СБУ або підрозділу розвідоргану) позначаємо відміткою «ІН» або цифровим кодом «22» — інший невідпрацьований час, передбачений законодавством.

Після походу до ТЦК працівника мобілізували чи він підписав контракт про проходження військової служби? Як діяти роботодавцю в цих випадках, читайте далі.

Підтверджуємо призов / прийняття на військову службу

Дата початку військової служби. Її визначають згідно з ч. 1 ст. 24 Закону № 2232. Так, початком проходження військової служби є, зокрема:

— день зарахування до списків особового складу військової частини (військового навчального закладу, установи тощо) — для громадян, прийнятих на військову службу за контрактом, у тому числі військовозобов’язаних, які проходять збори, та резервістів під час мобілізації;

— день призначення на посаду курсанта закладу фахової передвищої військової освіти, вищого військового навчального закладу, військового навчального підрозділу закладу вищої освіти — для громадян, які не проходили військову службу, та військовозобов’язаних;

— день відправлення у військову частину з відповідного районного (міського) ТЦК або день прибуття до Центрального управління або регіонального органу СБУ, відповідних підрозділів розвідорганів — для громадян, призваних на військову службу під час мобілізації, на особливий період та на військову службу за призовом осіб офіцерського складу;

— день зарахування до списків особового складу військової частини — для громадян, які проходять службу у військовому резерві за контрактом, зараховані під час такої служби до військового оперативного резерву та призиваються на військову службу за призовом осіб із числа резервістів в особливий період;

— день відправлення до військової частини з відповідного районного (міського) ТЦК (Центрального управління або регіонального органу СБУ, відповідних підрозділів розвідорганів) — для громадян, які зараховані до військового оперативного резерву після їх звільнення з військової служби та призиваються на військову службу за призовом осіб із числа резервістів в особливий період.

Підтвердні документи. Які документи підтверджують, що працівник розпочав проходження військової служби? Відповідь на це запитання знаходимо в листі Міноборони від 21.08.2014 № 322/2/7142.

Документом, що підтверджує призов та проходження військової служби військовослужбовцем в особливий період, а також підтверджує призов під час мобілізації резервістів та військовозобов’язаних, є військовий квиток, в якому у відповідних розділах здійснюються службові відмітки. Зауважимо, що наразі такі відмітки можуть проставлятися в новому військово-обліковому документі, форму якого затверджено постановою КМУ від 16.05.2024 № 559.

Також документами, що підтверджують призов на військову службу під час мобілізації, можуть бути:

— довідка про призов військовозобов’язаного на військову службу, видана військовим комісаріатом або військовою частиною;

— витяг із наказу або довідка про зарахування до списків військової частини, які видаються військовою частиною.

Зазначені документи можуть видаватися сім’ям військовозобов’язаних та резервістів для пред’явлення їх за місцем вимоги.

Якщо працівник підписав контракт про проходження військової служби, підтвердженням початку його служби може бути контракт.

Працівник надав документи, що підтверджують його призов / прийняття на військову службу. Які гарантії йому має забезпечити роботодавець?

Гарантії мобілізованим

Для призваних / прийнятих на військову службу працівників трудові гарантії передбачені ч. 3 ст. 119 КЗпП. Відповідно до цієї норми за працівниками, призваними на військову службу за призовом осіб офіцерського складу, військову службу за призовом під час мобілізації, на особливий період, військову службу за призовом осіб із числа резервістів в особливий період або прийнятими на військову службу за контрактом (у тому числі шляхом укладення нового контракту), під час дії особливого періоду на строк до його закінчення або до дня фактичного звільнення зберігаються місце роботи та посада.

Ці гарантії поширюються також на працівників, які під час проходження військової служби:

— отримали поранення (інші ушкодження здоров’я) та перебувають на лікуванні в медзакладах;

— потрапили в полон або визнані безвісно відсутніми.

Звільняти таких працівників не можна до дня, наступного за днем їх взяття на військовий облік у ТЦК, органах СБУ чи відповідних підрозділах розвідорганів після їх звільнення з військової служби у разі закінчення ними лікування, повернення з полону, появи після визнання безвісно відсутніми або до дня оголошення судом їх померлими.

А от

зберігати середній заробіток за призваними / прийнятими на військову службу працівниками законодавство не зобов’язує з 19.07.2022 (для педагогічних та науково-педагогічних працівників — з 24.12.2023)

Хоча підприємство може добровільно здійснювати виплати своїм працівникам, які захищають Україну, наприклад шляхом надання систематичної матеріальної допомоги.

Із працівником було укладено строковий трудовий договір, строк дії якого закінчується під час його військової служби? За ним продовжуєте зберігати місце роботи та посаду. Звільнити такого працівника можна лише після завершення військової служби чи особливого періоду (див. постанову ВС від 13.06.2018 у справі № 813/782/17 ). Як зазначив суд, законодавство не встановлює жодних відмінностей між правовим становищем працівників, які уклали строкові та безстрокові трудові договори, щодо поширення на них установлених законом гарантій.

Важливо! Відповідно до ст. 391 КЗпП, якщо після закінчення строку трудового договору трудові відносини фактично продовжуються і жодна зі сторін не вимагає їх припинення, дія договору вважається продовженою на невизначений строк. Тому, щоб строковий трудовий договір не став безстроковим, рекомендуємо повідомити мобілізованого про те, що:

1) після закінчення строку трудового договору його не буде допущено до роботи;

2) відповідно до ч. 3 ст. 119 КЗпП під час дії особливого періоду на строк до його закінчення або до дня фактичного звільнення з військової служби за працівником зберігатиметься місце роботи та посада;

3) працівник повинен з’явитися на підприємство після закінчення військової служби для остаточного розрахунку.

Увільняємо мобілізованого від роботи

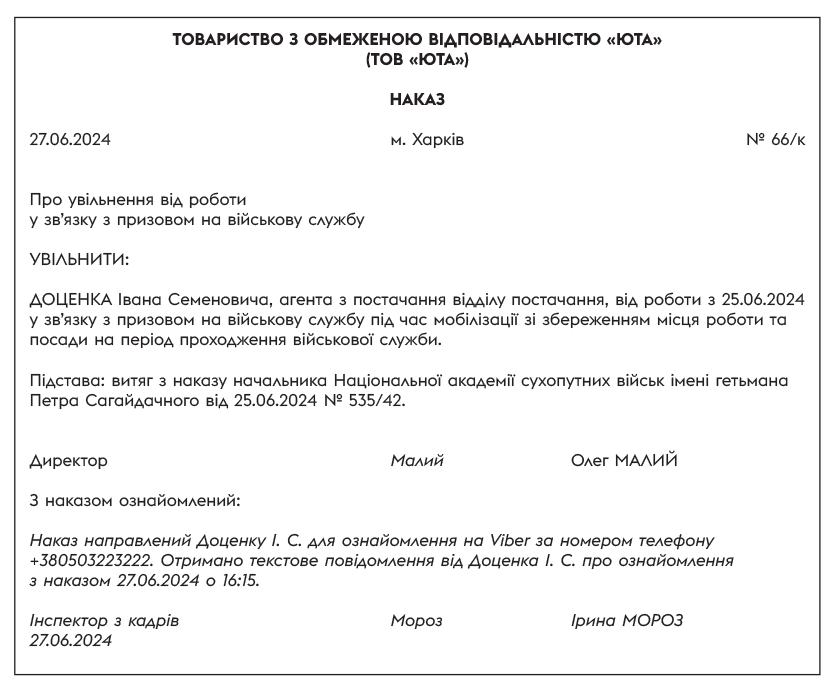

Працівника, призваного / прийнятого на військову службу, слід увільнити від роботи. Для цього видають наказ. Як він може виглядати, див. нижче.

У табелі обліку використання робочого часу весь період перебування працівника на військовій службі позначаємо відміткою «ІН» (або цифровим кодом «22»).

Зверніть увагу! Часто роботодавець дізнається про призов / прийняття працівника на військову службу із запізненням. Тобто працівник може бути відсутнім кілька днів на роботі, а потім телефонним дзвінком повідомити роботодавця про те, що він зарахований до лав ЗСУ (іншого військового формування), і направити фотографію підтвердних документів електронною поштою або за допомогою якогось месенджера.

У цьому випадку за період, доки причина відсутності працівника не відома, у табелі обліку використання робочого часу проставляють позначку «НЗ» (або цифровий код «28») — неявки з нез’ясованих причин.

Після отримання роботодавцем відповідних підтвердних документів необхідно:

— видати поточною датою наказ про увільнення працівника від роботи на час проходження військової служби. При цьому дата увільнення від роботи повинна відповідати даті призову / прийняття на військову службу, зазначеній у підтвердних документах;

— скласти скоригований табель обліку використання робочого часу, в якому відсутність працівника з дати початку військової служби відобразити буквеним кодом «ІН» або цифровим «22».

Мобілізація та відпустка: точки дотику

Мобілізація у відпустці. Працівник був у відпустці, коли його мобілізували? З якої дати слід увільняти його від виконання посадових обов’язків — з дати призову / прийняття на військову службу чи з першого дня закінчення відпустки? Чи потрібно переносити невикористані дні відпустки на інший період? Як бути з відпускними? Про це поговоримо далі.

Насамперед звернемося до ч. 2 ст. 11 Закону України «Про відпустки» від 15.11.96 № 504/96-ВР (далі — Закон про відпустки). Ця норма визначає випадки продовження щорічних відпусток та їх перенесення на інший період. Так, перенесення чи продовження гарантується в разі виконання працівником державних або громадських обов’язків, якщо згідно із законодавством він підлягає увільненню на цей час від основної роботи зі збереженням заробітної плати.

На час військової служби працівник підлягає увільненню від роботи, але зберігати йому середній заробіток за цей період законодавство не зобов’язує (див. вище). Тому

невикористана частина щорічної відпустки працівника, призваного / прийнятого на військову службу, на інший період не переноситься

Про це йшлося, зокрема, у листі Мінекономіки від 18.08.2023 № 4706-05/43457-09.

Такий самий принцип діє щодо відпусток працівникам, які мають дітей або повнолітню дитину — особу з інвалідністю з дитинства підгрупи А І групи (див. ч. 7 ст. 20 Закону про відпустки). Щодо всіх інших відпусток, то для них продовження чи перенесення законодавство у принципі не передбачає.

Таким чином, увільнити працівника, мобілізованого під час відпустки, від роботи у зв’язку із призовом / прийняттям на військову службу слід з першого дня після закінчення такої відпустки. Жодних змін до наказу про надання відпустки вносити не потрібно.

У зв’язку з цим, наприклад, при мобілізації під час щорічної відпустки в табелі обліку використання робочого часу на весь період відпустки проставляємо відмітку:

— «В» (або цифровий код «08») — для щорічної основної відпустки;

— «Д» (або цифровий код «09») — для щорічної додаткової відпустки.

І лише з наступного дня після закінчення щорічної відпустки весь час військової служби слід відображати буквеним кодом «ІН» (або цифровим кодом «22»).

У бухобліку суму відпускних, виплачену працівнику, мобілізованому в період відпустки, не сторнуємо, оскільки перенесення відпустки на інший період не відбувається.

Відпускний стаж. Періоди, які включають до стажу роботи, що дає право на щорічні відпустки, перелічені у ст. 9 Закону про відпустки.

Пункт 2 ч. 1 цієї статті містить пряму вказівку на невключення до стажу, що дає право на щорічну основну відпустку, періоду військової служби, під час якої за працівником зберігаються місце роботи та посада. Щодо щорічних додаткових відпусток, то період військової служби серед підстав для включення до відпускного стажу в ч. 2 ст. 9 Закону про відпустки взагалі не згадується.

Тобто працівник, перебуваючи на військовій службі, дні щорічної відпустки (як основної, так і додаткової) не заробляє. Докладніше див. у статті «Відпускний стаж» // «Податки & бухоблік», 2024, № 33 (ср. ).

Компенсація за невикористану відпустку. Випадки виплати компенсації за невикористані дні щорічної відпустки, а також додаткової відпустки працівникам, які мають дітей або повнолітню дитину — особу з інвалідністю з дитинства підгрупи А І групи, встановлено ст. 24 Закону про відпустки.

У загальному випадку така компенсація виплачується при звільненні працівника. Без звільнення цю виплату раніше можна було отримати, тільки якщо щорічна (основна та додаткова) відпустка працівника за один робочий рік перевищувала 24 календарні дні. Проте з 24.12.2023 з’явилася ще одна підстава для отримання компенсації за невикористані дні щорічних та «дитячих» відпусток без звільнення.

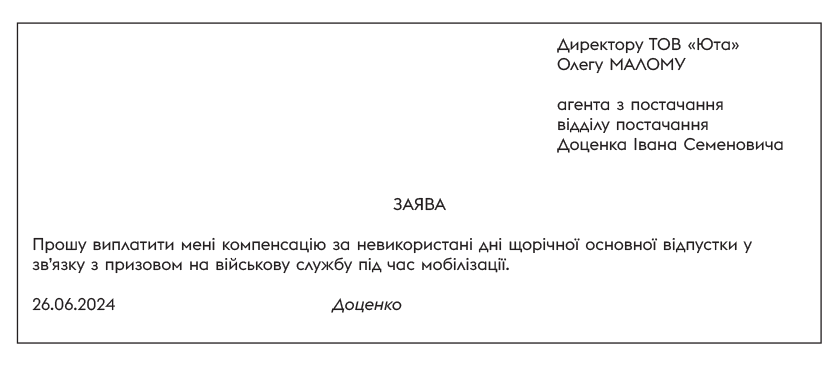

Так, роботодавець зобов’язаний її виплатити за бажанням працівника, призваного / прийнятого на військову службу. Відповідна заява має бути подана не пізніше останнього дня місяця, в якому працівника було увільнено від роботи у зв’язку з призовом на військову службу.

Зразок такої заяви див. нижче.

Зауважте, що виплата компенсації здійснюється за всі не використані працівником на дату призову / прийняття на військову службу дні щорічних (основних та додаткових) відпусток, а також відпусток на дітей (за наявності права на них).

Також не забудьте, що обчислення середньої заробітної плати для виплати компенсації за невикористані відпустки, на які працівник набув право до 31.12.2023, здійснюється за особливими правилами — виходячи з виплат, нарахованих у 2023 році. Детальніше див. у статті «Компенсація відпустки: настав час двох розрахункових періодів» // «Податки & бухоблік», 2024, № 16.

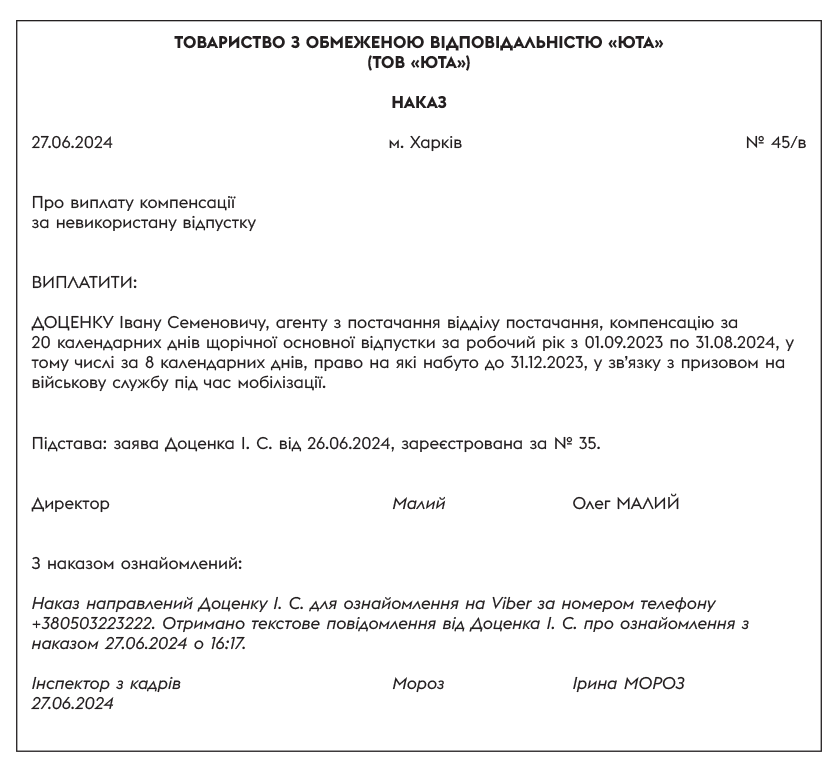

Далі наведемо зразок наказу про виплату компенсації за невикористані дні щорічної відпустки мобілізованому працівнику.

ВИСНОВКИ

- Працівника слід увільнити від роботи на час його відвідування ТЦК (органу СБУ або підрозділу розвідоргану), який видав повістку, зі збереженням середнього заробітку.

- Документом, що підтверджує призов / прийняття на військову службу, може бути військово-обліковий документ, в якому у відповідних розділах здійснюються службові відмітки.

- За працівниками, призваними / прийнятими на військову службу, зберігаються місце роботи та посада.

- За бажанням працівника, призваного / прийнятого на військову службу, йому має бути виплачено компенсацію за всі невикористані дні щорічних відпусток та додаткової відпустки працівникам, які мають дітей або повнолітню дитину — особу з інвалідністю з дитинства підгрупи А І групи (за наявності права на неї).