* Початок — у статтях «Пільги з місцевих податків для харків’ян: друге дихання» // «Податки & бухоблік», 2024, № 36 і «Як юрособам уточнити плату за харківські землі» // «Податки & бухоблік», 2024, № 40.

Відповідні норми щодо надання пільг прописано в рішенні Харківської міської ради (ХМР) «Про пільги з місцевих податків» від 30.04.2024 № 564/24 (далі — рішення № 564/24). Ним унесено зміни до базового рішення ХМР «Про місцеві податки і збори у місті Харкові» від 22.02.2017 № 542/17.

Говоритимемо лише про ті зміни, що стосуються власників нерухомості — юридичних осіб, оскільки їм для зменшення податкового навантаження доведеться уточнювати річну звітність з податку на нерухомість. Фізособам — платникам цього податку, в тому числі й ФОП, розрахунок мають зробити контролери (див. БЗ 106.01 БЗ, а також статтю «Чи подавати ФОП декларації з майнових податків у лютому?» // «Податки & бухоблік», 2024, № 12).

Що пільгується

Рішення № 564/24 щодо цього доволі лаконічне.

«За період з 01 квітня 2024 року по 30 червня 2024 року встановити ставку податку на нерухоме майно, відмінне від земельної ділянки, що перебуває у власності юридичних осіб, на рівні 0 відсотків»

Із цієї скупої норми можна дійти висновку, що пільгується як житлова, так і нежитлова нерухомість юросіб.

Те, що це дійсно пільга, підтверджує п.п. «в» п. 30.9 ПКУ, згідно з яким податкова пільга надається, зокрема, шляхом установлення зниженої ставки податку. Оскільки йдеться про пільгу, передбачену абзацом першим п.п. 266.4.2 ПКУ, її код «18010402» згідно з чинним Довідником податкових пільг № 123/1 станом на 27.03.2024 (БЗ 106.05).

Який строк дії пільги

Як зазначається в п. 5 рішення № 564/24, воно набирає чинності з дня опублікування. А з інформації на офіційному сайті ХМР випливає, що рішення № 564/24 на сьогодні є чинним. При цьому дата початку і закінчення строку дії пільги визначена безпосередньо самим рішенням, а саме

пільги з податку на нерухомість запроваджено на строк з 1 квітня по 30 червня 2024 року, тобто поки що лише на ІІ квартал

Крім того, за умови надходження додаткової дотації з державного бюджету до бюджету Харківської міської ТГ пільги продовжуватимуть на кожні три наступні місяці. Однак про це говорити зарано, тож розглядатимемо далі порядок уточнення податкових зобов’язань із цього податку, що припадають на ІІ квартал поточного року.

Разом з тим є певні побоювання щодо того, що фіскали намагатимуться обмежити початок дії пільги датою офіційного оприлюднення рішення № 564/24. Про це свідчить їхня консультація в БЗ 106.07, яку ми згадували в попередніх статтях.

У такому разі можна піти одним із можливих шляхів залежно від власного характеру:

— для сміливих платників. Не зважати на зазначену консультацію, оскільки дата оприлюднення рішення місцевої ради в загальному випадку може й не збігатися з датою початку застосування пільг, що запроваджуються таким рішенням. Все залежить від того, як цей момент прописано безпосередньо в рішенні. А з цим у рішенні № 564/24, вважаємо, повна однозначність;

— для поміркованих платників. Не поспішати з уточненням, а попередньо отримати індивідуальну податкову консультацію (ІПК). У разі фіскальних висновків у такій ІПК спробувати скасувати її через суд і отримати нову за правилами п. 53.2 ПКУ;

— для обережних платників. Теж не поспішати з уточненням, а дочекатися сталої практики, що складеться з цього питання, і лише тоді уточнювати звітність, можливо, за кілька кварталів одразу. Звісно, з урахуванням строку податкової давності, передбаченого п. 102.1 ПКУ (1095 днів). Ті, хто оберуть цей шлях, мають пам’ятати, що в такому разі їм доведеться сплатити нараховану раніше суму податку за ІІ квартал, якщо вони не уточняться до 29.07.2024.

Коли слід уточнитися

Це запитання постане перед тими платниками, які вирішать не лізти поперед батька в пекло, а подивитися, як це робитимуть інші. ☺

Взагалі-то, УД можна й не подавати, якщо відповідні уточнені показники відображено в податковій декларації за будь-який наступний податковий період, протягом якого такі помилки були самостійно виявлені (п. 50.1 ПКУ). Однак такий спосіб не зовсім підходить для платників податку на нерухомість, оскільки звітність із цього податку подається всього раз на рік. Хоча суто теоретично така можливість існує (БЗ 106.07).

На практиці платники нерухомого податку зазвичай керуються іншою нормою п. 50.1 ПКУ, що зобов’язує платника надіслати уточнюючий розрахунок до поданої ним раніше податкової декларації, якщо він самостійно виявляє в ній помилки в майбутніх періодах (з урахуванням строків давності).

Тож виникає закономірне запитання: коли слід виконати такий обов’язок?

За роз’ясненнями з БЗ 106.07,

у разі зміни ставок, введення/скасування пільг, інших випадків зміни бази оподаткування уточнююча декларація (УД) має надаватися протягом 30 календарних днів з дня зміни бази оподаткування

Податківці незаконно поширюють на всі перелічені випадки норми абзацу другого п.п. 266.7.5 ПКУ, де йдеться про декларування новоствореного (нововведеного) об’єкта нерухомості. Тож, вважаємо, права накласти штраф, передбачений п. 120.1 ПКУ (340 грн за кожне неподання або несвоєчасне подання УД і 1020 грн за повторне порушення протягом року), вони не мають.

У такому разі ви можете без проблем уточнитися до дати сплати зобов’язань за ІІ квартал (29.07.2024), і тоді не доведеться платити зайвого в бюджет.

За якою формою уточнюватись

На щастя, з цим на сьогодні жодних проблем. Ви знаєте, що п. 50.1 ПКУ вимагає

подавати УД за формою, чинною на час подання

А яка зараз форма нерухомої декларації є чинною? Та, за якою ви звітували на поточний рік.

Нагадаємо, що починаючи з 2024 року для подання звітності з податку на нерухоме майно слід застосовувати форму декларації, затверджену наказом Мінфіну від 10.04.2015 № 408, зі змінами, внесеними наказом Мінфіну від 26.09.2023 № 519. Вона складається із власне декларації (код форми J0302107) та додатків 1 (код форми J0312107) і 2 (код форми J0312207), в яких наводять відомості про наявні об’єкти житлової та нежитлової нерухомості відповідно.

Тож для уточнення податкових зобов’язань у зв’язку із запровадженням місцевої пільги слід узяти саме її.

Як заповнити уточненку

Почнемо із шапки декларації.

Порядковий номер. На сьогодні рядок «порядковий №» податкової декларації з податку на нерухоме майно заповнюється так (БЗ 106.07):

— декларація з типом «звітна», яку ви подавали на поточний рік не пізніше 20.02.2024, повинна мати номер «01»;

— порядковий номер декларації з типом «звітна нова», яку за необхідності можна було подати не пізніше 20 лютого, має бути «02»;

— порядковий номер першої декларації з типом «уточнююча», що подається зараз, має бути «03», якщо перед цим було вже подано звітну та звітну нову декларації.

Якщо ж у поточному році подавали тільки звітну, то перша уточненка матиме номер «02»

Після цього проставте в комірці «уточнююча» рядка 1 шапки декларації відмітку «Х» та вкажіть «Реєстраційний номер декларації в контролюючому органі, яка уточнюється».

Реєстраційний номер. Тут зазначаєте номер, за яким було зареєстровано в ДПІ ту декларацію, показники якої ви зараз уточнюєте, тобто останню подану декларацію в поточному році. Відшукати такий номер можна в меню «Перегляд звітності» приватної частини Електронного кабінету, яке надає можливість перегляду раніше поданої податкової звітності незалежно від способу її подання, включаючи й подану на паперових носіях (БЗ 106.07).

Однойменне поле є також у шапках додатків 1 і 2. У ньому проставляєте той самий реєстраційний номер, що й в УД.

Податковий період. Рядок 2 «податковий період» шапки декларації складається з рядків 2.1 та 2.2. Разом з тим у разі подання УД заповнюють лише рядок 2.2 (БЗ 106.07). У ньому вказуєте податковий період, що уточнюється (у нашому випадку — «2024») і заповнюєте поле «з урахуванням уточнень з» (число/місяць) (у нашому випадку — «01/04», оскільки стартом пільг, запроваджених рішенням № 564/24, ми вважаємо 01.04.2024).

Аналогічно заповнюють поле 1.2 «рік, що уточнюється» в шапці додатків 1 та/або 2. При цьому слід мати на увазі, що:

в разі одночасного коригування податкового зобов’язання з податку на нерухоме майно як по житловій, так і по нежитловій нерухомості подають одну УД з окремими уточнюючими розрахунками для різних типів об’єктів (додатки 1 і 2 до УД)

Якщо ж ви уточнюєте податкове зобов’язання лише по житловій чи нежитловій нерухомості, заповнюєте один уточнюючий розрахунок/додаток.

Решту реквізитів шапки УД і додатків до неї заповнюєте так, як це було зроблено в декларації, що уточнюється.

Додатки 1/2. Загальні правила їх заповнення описані в БЗ 106.07. Наприклад, для уточнення показників декларації по житловій нерухомості заповнюють додаток 1 до УД.

У розділі I «Розрахунок податкового зобов’язання» цього додатка наводять виправлену (правильну) інформацію. У розділі II «Уточнення податкового зобов’язання» — інформацію, що підлягає уточненню. Для цього:

— в рядку 4 зазначають суму податкового зобов’язання з рядка 3 додатка 1 до декларації, що уточнюється;

— рядок 5 заповнюють у випадку, якщо в результаті виправлення помилки виникла недоплата. Він вас наразі не цікавить, оскільки ви проводите уточнення річної суми податку в бік зменшення у зв’язку із запровадженням місцевої пільги;

— рядок 6 заповнюють у випадку, якщо в результаті виправлення помилки виникла переплата. Тут зазначаєте суму нарахованих до зменшення податкових зобов’язань, обчислену за формулою: рядок 4 - рядок 3. Показник рядка 6 додатка 1 переносите до рядка 5.3 табличної частини УД;

— рядок 7 залишаєте порожнім, оскільки при зменшенні податкового зобов’язання жодних штрафів бути не може.

Аналогічно заповнюєте уточнюючий додаток 2 до УД для об’єктів нежитлової нерухомості (тільки за їх наявності).

Все це, так би мовити, загальний каркас УД. А тепер його треба наповнити конкретним змістом, тобто розібратись із тим,

як же провести розрахунок податкового зобов’язання у розділі І кожного додатка до УД в разі застосування місцевої пільги?

На ваш вибір, як завжди, ☺ кілька варіантів. Бо фіскали, на жаль, ніяк не можуть визначитись із тим, якому надати перевагу. Опишемо стисло кожний із них.

1. Двома рядками. Цей варіант викладено в консультації з БЗ 106.07 з прицілом лише на нежитлову нерухомість, однак він цілком застосовний і для житлової. Його ми детально аналізували в статті «Місцева пільга з податку на нерухомість для киян» // «Податки & бухоблік», 2023, № 80 (ср. ).

За цим варіантом для уточнення податкового зобов’язання по кожному об’єкту нежитлової нерухомості доведеться заповнювати два рядки в розд. І додатка 2 до УД. Однак про пільгу в цьому разі взагалі не йдеться, оскільки варіант заточений для випадків будь-якої зміни ставки податку в бік збільшення або зменшення, але не обов’язково до нуля, як це було зроблено рішенням № 564/24.

2. Одним рядком. Цей варіант головні податківці запропонували в роз’ясненні від 19.12.2023. Наші рекомендації, як ним скористатися, знайдете в статті «Місцева пільга з податку на нерухомість для киян очима ДПСУ» // «Податки & бухоблік», 2024, № 6. Його перевага — заповнення по кожному об’єкту нерухомості одного рядка. А недолік у тому, що він теж не передбачає відображення в УД суми пільги.

Чому, на нашу думку, це так важливо? Бо

рішення № 564/24 було прийнято з умовою, що уряд компенсуватиме місцевому бюджету недоотримані кошти із державного бюджету внаслідок запроваджених податкових пільг

А для цього, очевидно, потрібен суворий облік таких коштів. Найпростіший спосіб досягти цього — взяти інформацію про суми пільг, отриманих платниками в розрізі кожного з податків, із відповідної податкової звітності. Тож припускаємо, що в нашому випадку фіскали схилятимуться до третього варіанта її заповнення, який ми далі й запропонуємо.

3. Одним рядком із зазначенням пільги. Пояснимо його на прикладі.

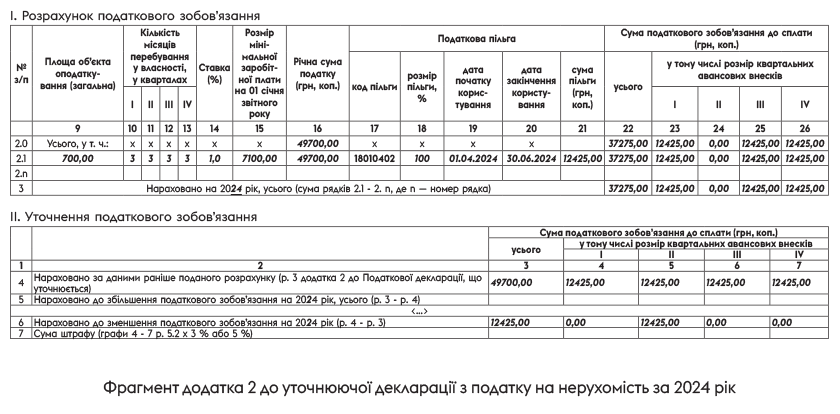

Приклад. Станом на 1 січня 2024 року у власності підприємства перебувало офісне приміщення, розташоване на території м. Харкова, загальною площею 700 кв. м. Згідно з рішенням ХМР від 22.02.2017 № 542/17 щодо такого об’єкта нерухомості було встановлено ставку податку на нерухомість у розмірі 1,0 % МЗП за 1 кв. м. Підприємство подало звітну декларацію з податку на нерухомість на весь 2024 рік із застосуванням цієї ставки.

Тепер слід провести уточнення річної суми податку на нерухомість за 2024 рік виходячи з того, що згідно з рішенням № 564/24 ставка податку стала (у відсотках МЗП) 0 % з 01.04.2024 до 30.06.2023 включно.

Для цього в розділі І додатка 2 до УД, в якому розраховується податок із застосуванням пільги, зокрема, вказуєте:

— в графах 10 — 13 — кількість місяців перебування у власності, у кварталах (у кожній графі — 3);

— в графі 14 — ставку податку на нерухомість, яку застосовували раніше (1 %);

— в графі 16 — річну суму податку станом на 1 січня звітного року до застосування пільги. Її обраховуєте за формулою:

(площа об’єкта оподаткування х ставка у відсотках х 7100 (мінімальна заробітна плата станом на 01.01.2024) : 100) х кількість місяців перебування у власності : 12 (загальна кількість місяців у календарному році)

— в графі 17 — код пільги «18010402» згідно з чинним Довідником податкових пільг № 123/1 станом на 27.03.2024;

— в графі 18 — розмір пільги у відсотках відповідно до рішення № 564/24 (100 %, оскільки пільгу надано шляхом установлення нульової ставки податку);

— в графах 19 («дата початку користування») і 20 («дата закінчення користування») — строк користування податковою пільгою у звітному періоді у форматі «дд.мм.рррр». Згідно з рішенням № 564/24 це буде «01.04.2024» і «30.06.2024» відповідно;

— в графі 21 — суму пільги, тобто суму податку на нерухомість, від сплати якої вас звільнено. Її доведеться порахувати вручну шляхом ділення річної суми податку, обчисленої у графі 16, на 4 (кількість кварталів у календарному році) і множення на 1, оскільки пільгу поки що надано на ІІ квартал поточного року. На суму пільги, вказану в графі 21, зменшують річну суму податку;

— в графі 22 — річну суму податку на нерухомість, що має бути сплачена до бюджету після застосування пільги. Щоб розрахувати розмір податку, від показника графи 16 (річний розмір податку) віднімаєте показник графи 21 (суму податкової пільги). Річну суму податку, що вказана в цій графі, підсумовуєте щодо всіх об’єктів нерухомості в рядках 2.0 і 3. А в графах 23 — 26 поквартально розбиваєте її за кожним із рядків на рівні частини, однак не на 4, а на 3 квартали, оскільки ІІ квартал потрапив під 100 % місцеву пільгу.

Далі до рядка 4 розділу ІІ переносите нараховані раніше суми податку з рядка 3 розділу II додатка 2 до декларації, що уточнюється. І нарешті, різницю, що виникне за алгоритмом, прописаним в додатку 2 до УД, показуєте у відповідних графах рядка 6 «Нараховано до зменшення податкового зобов’язання на 20__ рік (р. 4 - р. 3)». Рядок 7 не заповнюєте, оскільки при зменшенні податкового зобов’язання про штрафи не йдеться.

Заповнення такої УД покажемо на рисунку нижче.

І останнє. ДПСУ в роз’ясненні від 19.12.2023 стверджує, що обов’язковим до заповнення є рядок 8 декларації, в якому зазначаються підстави для зменшення податкових зобов’язань. І хоча така вимога при поданні УД не висувається, вважаємо, буде не зайвим навести в цьому рядку щось на кшталт «Податкові зобов’язання уточнено у зв’язку з прийняттям рішення Харківської міської ради «Про пільги з місцевих податків» від 30.04.2024 № 564/24».

Висновки

- Рішенням № 564/24 передбачено пільги для платників податку на нерухоме майно, об’єкти нерухомості яких розташовані в м. Харкові. Пільги діятимуть протягом ІІ кварталу 2024 року.

- Аби скористатися пільгами з податку на нерухомість, платники мають подати до податкової УД за 2024 рік. Якщо при цьому уточнюється податкове зобов’язання лише по житловій чи нежитловій нерухомості, разом з УД подають один уточнюючий розрахунок/додаток.

- Податківці наполягають на тому, що подати уточнюючу декларацію необхідно протягом 30 календарних днів з дня зміни ставок податку, введення/скасування пільг, інших випадків зміни бази оподаткування.

- На нашу думку, це можна зробити не пізніше 29.07.2024 (граничного строку сплати авансових внесків з податку на нерухомість за ІІ квартал). І навіть після цієї дати, оскільки ПКУ не встановлює конкретні строки подання УД у перелічених вище випадках.