Деякі постачальники воліють включати вартість супутніх витрат при виконанні договору до вартості поставленого товару чи наданої послуги. Якщо так відбувається (тобто в первинних документах вартість супутніх витрат не виділена окремо від проданого товару чи наданої послуги), то проблем зі складанням податкової накладної (ПН) не буде. За таких обставин складають звичайну ПН на постачання товару чи послуги.

А ось якщо в первинних документах вартість супутніх витрат при постачанні товарів чи наданні послуг виділена окремо, тоді доведеться включати до бази оподаткування ПДВ суму таких супутніх витрат і показувати нарахування ПДВ щодо них у ПН окремим рядком.

Нагадаємо, що всі компенсації в межах основного договору постачання, на думку податківців, оподатковуються ПДВ. Свою позицію фіскали аргументують тим, що згідно з п. 188.1 ПКУ до складу договірної (контрактної) вартості включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, що передаються платнику податків безпосередньо покупцем або через будь-яку третю особу у зв’язку з компенсацією вартості товарів / послуг. Детально про це читайте у статті «Покупець компенсує вартість доставки: первинка та облік» // «Податки & бухоблік», 2022, № 42.

При відображенні у ПН окремим рядком супутніх послуг, пов’язаних з виконанням основного договору, у продавця — платника ПДВ зазвичай виникає запитання: як саме заповнити ПН на постачання таких послуг, зокрема який код ДКПП слід вказувати?

На наш погляд, щоб дати відповідь на це запитання, слід опиратися на те, чи сам постачальник товарів / послуг надає супутню послугу, яку компенсує покупець / замовник. Якщо сам, то в ПН він має відобразити постачання тієї послуги, яка була надана покупцю / замовнику. Тут підібрати код послуги не складно. Позаяк у ПН відображають таку операцію як окреме постачання.

Якщо ж постачальник товарів / послуг перевиставляє послугу покупцю / замовнику, придбану в інших, то тут, на наш погляд, усе залежить від того, до чого «ближче» витрати, що компенсуються: до предмета договору чи до виду діяльності підприємства, відображеного в ЄДР.

Так, якщо компенсаційні виплати більше пов’язані з:

— постачанням основної послуги з договору, то слід вказувати код такої послуги;

— діяльністю постачальника, то — код діяльності з ЄДР.

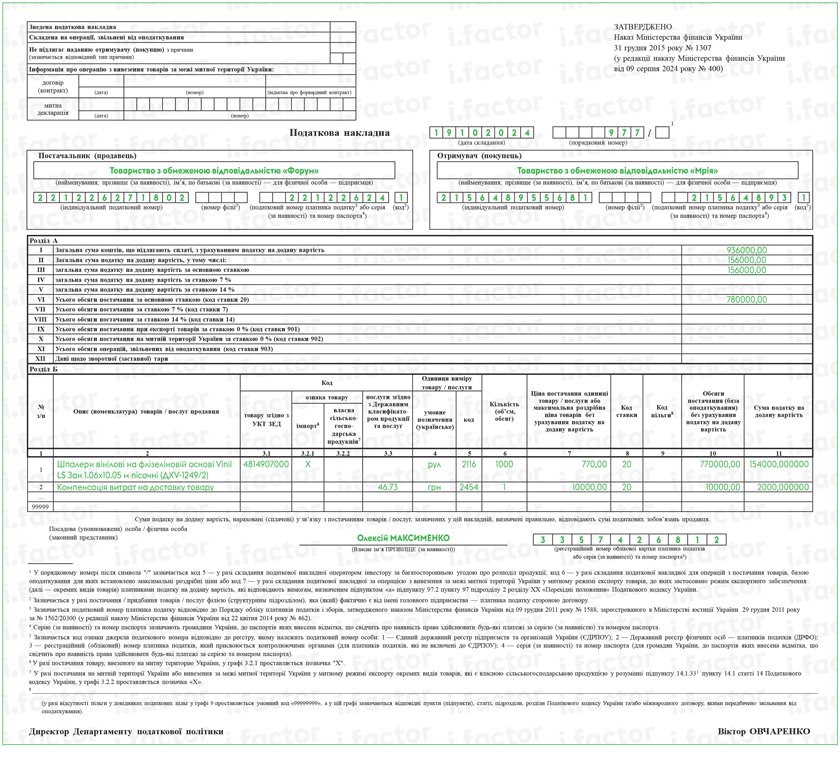

Наприклад, якщо орендар компенсує орендодавцеві витрати, пов’язані з утриманням та обслуговуванням орендованого майна (у тому числі витрати на оплату комунальних послуг та енергоносіїв, земельного податку, податку на нерухоме майно тощо), то дані супутні витрати більше подібні до надання основної орендної послуги. Тому у графі 3.3 ПН зазначають код послуги згідно з ДКПП, який притаманний послугам з оренди — «68.20». На цьому наголошують і податківці (див. БЗ 101.16).

Також кодувати компенсацію під тим же кодом, що й основну послугу з договору, потрібно, наприклад, у таких ситуаціях:

— за договором підряду ціна робіт включає безпосередньо плату за виконану підрядником роботу, а також відшкодування понесених ним при виконанні робіт витрат (ч. 3 ст. 843 ЦКУ);

— комісіонер отримує відшкодування витрат, понесених ним у зв’язку з виконанням своїх обов’язків за договором комісії (ст. 1024 ЦКУ).

В обох цих випадках отримання компенсації безпосередньо пов’язане й обумовлене первісним предметом договору. Тому такій компенсації присвоюють той самий код, що й послугам з договору підряду (комісії).

Якщо ж ідеться про надання супутніх послуг при продажу товарів, наприклад коли покупець окремо відшкодовує продавцю витрати на доставку, то в цьому випадку надання такої супутньої послуги тим же кодом УКТ ЗЕД, що й сам товар, кодувати не можна. Компенсація має послуговий характер і під товарний код не потрапляє. А якщо не можна кодувати супутні послуги виходячи з предмета договору, то слід кодувати виходячи з виду діяльності підприємства, відображеного в ЄДР і здійсненого при наданні супутньої послуги.

У цьому випадку компенсацію витрат на доставку слід закодувати послуговим кодом профільної торгової діяльності підприємства. Тобто кодом роздрібної торгівлі — 47.00 або відповідним кодом оптової торгівлі з класів 45 — 46 тощо.

До речі, при оформленні ПН на вартість перевиставлених послуг експедитором радимо зазначати в ній загальний код транспортно-експедиторських послуг — 52.29 з ДКПП (ДК 016:2010). Адже сам експедитор ані перевезення, ані супутні послуги не надає, а тільки отримує компенсацію за них. Водночас податківці не проти, якщо експедитор перевиставить замовникові послуги з кодами із вхідних ПН. Тобто послуги перевезення — з кодом 49.41, 50.20, 51.21 тощо, навантаження / розвантаження — з кодом 52.24. Простіше кажучи, відобразить на виході ті ж коди, що були на вході. Докладно про це читайте у статті «Перевезення і винагорода експедитора: чи можна однією сумою?» // «Податки & бухоблік», 2021, № 53.

Щодо заповнення у ПН на компенсацію понесених витрат графи 2 «Опис (номенклатура) товарів/послуг продавця», то тут можна вказувати як назву супутньої послуги, так і формулювання — «Відшкодування певної послуги» або «Компенсація певної послуги». На наш погляд, як саме ви будете це робити, принципового значення не має. Головне, щоб формулювання, яке вказане у ПН на компенсацію понесених витрат, сходилося із формулюванням, зазначеним у первинному документі.

А от графи 4 та 5 (одиниця виміру товару/послуги) ПН на компенсацію вартості супутніх послуг слід заповнювати відповідно до КСПОВО, чинного на дату складання ПН (п.п. 3 п. 16 Порядку № 1307).

При цьому якщо супутня послуга, за яку отримують компенсацію, не має одиниці обліку (а це доволі часто так і буває), то у графі 4 ПН можна зазначити:

— «послуга», і тоді графу 5 ПН не заповнюють, оскільки така одиниця обліку відсутня у КСПОВО;

— «грн» і в графі 5 ПН код гривні (2454).

Обидва варіанти заповнення ПН прийнятні. Детально про це читайте у статті «Послугова податкова накладна» // «Податки & бухоблік», 2021, № 63.

Усі інші реквізити такої ПН на компенсацію понесених витрат заповнюють у загальному порядку.