Для кого звільнення?

Запитання 1: які саме ФОП наразі мають можливість не сплачувати ЄП та ВЗ?

Це ФОП на єдиному податку (ЄП) груп 1 та 2, податкова адреса яких знаходиться на територіях бойових дій або на окупованих територіях (п. 11 підрозд. 8 та п.п. 1.12 п. 161 підрозд. 10 розд. XX ПКУ). Це — ключовий момент, але не єдиний. Є й інші умови, без яких звільнення не запрацює. Про них — трошки згодом.

Запитання 2: де подивитися перелік територій, по яких працює можливість несплати?

Наразі це Перелік № 376*. З 20.03.2025 він замінив Перелік від 22.12.2022 № 309. Але така заміна фактично є суто технічною (більше деталей знайдете у статті «Новий Перелік територій бойових дій / окупації» // «Податки & бухоблік», 2025, № 25).

Структура нового Переліку точно така ж, як старого. Бачимо знайомі чотири розділи:

1) території можливих бойових дій;

2) території активних бойових дій;

3) території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси;

4) тимчасово окуповані території.

Майте на увазі:

можливість несплати працює на будь-якій території з Переліку № 376, по якій крайня права графа пуста! Тобто територія зберігає відповідний статус

Запитання 3: що таке податкова адреса ФОП?

Це місцезнаходження (адреса місця проживання) ФОП, зазначена в ЄДР* (цікаві деталі щодо цього знайдете у статті «Якщо ФОП зареєструвався не там, де прописаний: що кажуть податківці?» // «Податки & бухоблік», 2024, № 50).

* Єдиний державний реєстр юридичних осіб, фізичних осіб — підприємців та громадських формувань.

Якщо ви раптом підзабули, підгледіти податкову адресу можна в Електронному кабінеті у розділі «Облікові дані платника» — «Реєстраційні дані» — «Адреса».

ФОП прописаний в одному місті, а діяльність — в іншому

Запитання 4: ФОП здійснює діяльність у Києві, а прописаний у Харкові, чи може він не сплачувати ЄП та ВЗ?

Так, якщо мова про ФОП на ЄП груп 1 чи 2 (і виконуються інші вимоги, про які ще буде сказано далі).

Адже немає різниці, де фактично здійснюється діяльність.

Хай навіть за кордоном, — це ніяким чином не позбавить ФОП можливості несплати ЄП та ВЗ

Головне — це податкова адреса ФОП. У нашому випадку — м. Харків.

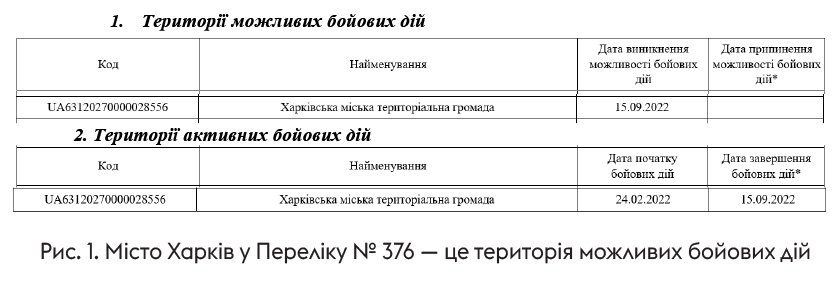

Далі відкриваємо Перелік № 376 і шукаємо там м. Харків. Є? Так! З 24.02.2022 по 15.09.2022 він був територією активних бойових дій (активні бойові дії завершилися). А от з 15.09.2022 це — територія можливих бойових дій. І поки що цей статус не припинено (графа 4 залишається пустою) — рис.1.

А значить, шанс на звільнення у ФОП є. Чому тільки шанс? Тому що, щоб звільнення запрацювало, треба виконати ще одну умову. Яку? Зараз розберемося.

«Новенький» ФОП

Запитання 5: фізособа, прописана у Харкові, зареєструвала ФОП та стала платником ЄП групи 2 з березня 2025 року. Чи може вона не сплачувати ЄП та ВЗ?

На жаль, ні (так само і для групи 1 ЄП). І ось чому.

Щоб ФОП міг скористатися можливістю несплати ЄП та ВЗ, йому

треба не просто мати податкову адресу на бойових чи окупованих територіях, а мати її там «станом на дату початку бойових дій або тимчасової окупації» (п. 11 підрозд. 8 та п.п. 1.12 п. 161 підрозд. 10 розд. XX ПКУ)

З урахуванням логіки податківців, цю норму слід розуміти так, що можливість несплати працює тільки для тих, хто уже був зареєстрований як ФОП на ЄП групи 1 чи 2 на відповідних територіях станом на дату початку окупації чи бойових дій (тут аналізуємо дату початку бойових дій та, на наше переконання, дату виникнення можливості бойових дій*).

* У ПКУ сказано «станом на дату початку бойових дій». Втім оскільки пільговою, без сумніву, є і територія можливих бойових дій (про це прямо йдеться в ПКУ), то до уваги має братися і дата виникнення можливості бойових дій. До речі, таку логіку свого часу можна було бачити в категорії 107.02.04 БЗ. Наразі вона не чинна (з 20.03.2025), але лише через те, в ній є посилання на Перелік № 309, який наразі змінено Переліком № 376 (див. вище).

Якщо ж ФОП зареєструвався платником ЄП груп 1 чи 2 на такій території або переїхав на такі території пізніше, можливості несплати немає.

У нашому випадку податкова адреса ФОП — м. Харків. Ця територія набула статусу можливих бойових дій 15.09.2022 (рис. 1), а ФОП став платником ЄП групи 2 у 2025 році. Тому він звільненням скористатися не може. Про це кажуть і податківці (категорія 107.05 БЗ, ІПК від 24.09.2024 № 4569/ІПК/99-00-24-03-03 ІПК).

ФОП «стрибав» між групами спрощенки

Запитання 6: фізособа, прописана у Харкові, зареєструвалася як ФОП на ЄП групи 3 у 2021 році. З 01.01.2025 перейшла у групу 2. Чи може такий ФОП не сплачувати ЄП та ВЗ у 2025 році?

На жаль, скористатися можливістю несплати не вийде.

У чому ж проблема, ФОП же був зареєстрований у Харкові ще до війни?

Проблема в податківцях, які фіскально тлумачать вимоги ПКУ і врешті-решт формалізували свої вимоги так, що

не сплачувати ЄП та ВЗ можуть лише ті ФОП, які на дату початку бойових дій / можливості бойових дій чи окупації вже були зареєстровані на відповідних територіях саме як спрощенці групи 1 чи 2!

Тобто навіть група 3 або загальна система не підходить!

Запитання 7: чи не втратить пільгу ФОП групи 1, якщо перейде в групу 2 спрощенки (не змінюючи адресу)?

Ні, не втратить. Якщо у ФОП є право не сплачувати ЄП та ВЗ, він може спокійно переходити з групи 1 у групу 2 і навпаки — звільнення залишиться.

Це підтверджують і податківці — категорія 107.05 БЗ (зараз ця консультація нечинна, але це не значить, що податківці передумали, просто Перелік № 309 поміняли на Перелік № 376).

Запитання 8: ФОП на ЄП групи 2, який мав право на несплату ЄП з ВЗ, перейшов на ЄП групи 3 (чи на загальну систему), а потім повертається в групу 2 ЄП (все це не змінюючи адресу). Чи відновлюється можливість несплати ЄП з ВЗ після повернення у групу 2?

Податківці вважають, що не відновлюється. З їх точки зору, перехід у групу 3 або на загальну систему автоматично скасовує можливість несплати назавжди (категорія 107.05 БЗ; зараз ця консультація нечинна, але це не значить, що податківці передумали, просто Перелік № 309 поміняли на Перелік № 376).

ФОП найняв працівників

Запитання 9: чи не втратить можливість несплати ЄП з ВЗ ФОП групи 2 ЄП, якщо найме працівників?

Ні, не втратить. Ні ПКУ, ні податківці жодним чином не пов’язують наявність у ФОП найманих працівників з можливістю несплати ЄП та ВЗ.

При цьому із зарплати найманих працівників ВЗ слід утримувати в загальному порядку, адже це інший ВЗ.

ФОП переїхав

Запитання 10: чи втратить можливість несплати ЄП з ВЗ ФОП на ЄП групи 1 (2), якщо у 2025 році переїде з пільгової території на звичайну?

Може втратити, а може й ні. Усе залежить від того, чи змінюватиме ФОП своє місцезнаходження / податкову адресу в ЄДР.

Дивіться, у звільняючих п. 11 підрозд. 8 та п.п. 1.12 п. 161 підрозд. 10 розд. XX ПКУ сказано, що

можливість несплати перестає діяти з наступного місяця після того, як ФОП вніс нове місцезнаходження в ЄДР

Тому якщо ФОП не вноситиме нову адресу в ЄДР, він і надалі зможе повноправно користуватися можливістю несплати.

Якщо ж він змінить своє місцезнаходження в ЄДР, йому доведеться сплачувати ЄП та ВЗ починаючи зі сплати за наступний місяць (тобто з першого числа місяця, наступного за місяцем, в якому було проведено державну реєстрацію зміни місцезнаходження ФОП на непільгову* територію України).

* Тобто територію, яка не належить до території можливих бойових дій, території активних бойових дій, території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси, тимчасово окупованої території.

Запитання 11: чи отримає можливість несплати ЄП з ВЗ ФОП на ЄП групи 1 (2), якщо у 2025 році переїде зі звичайної території на бойову?

Тільки якщо ФОП зараз змінить адресу, а вже після цього його нова пільгова територія набуде якогось нового пільгового статусу: території бойових дій (активних чи можливих), тимчасово окупованої території. Наприклад, була територією можливих бойових дій, а стане територією активних бойових дій. Тоді ФОП зможе почати користуватися можливістю несплати ЄП з ВЗ, оскільки вже мав статус платника ЄП групи 1 (2) станом на дату отримання територією нового пільгового статусу.

Запитання 12: чи не втратить можливість несплати ЄП з ВЗ ФОП групи 1 чи 2 ЄП, який у 2025 році переїде з однієї пільгової території на іншу, наприклад — із Вовчанська у Харків?

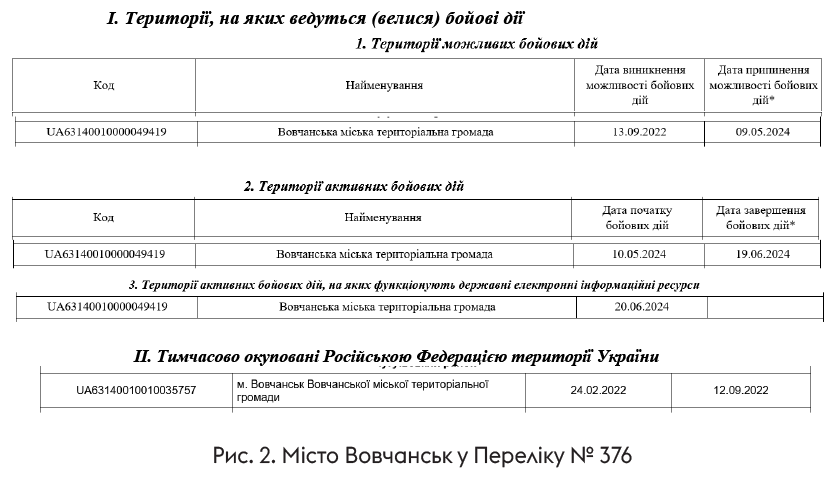

Давайте відкриємо Перелік № 376 і подивимося, який статус мав Вовчанськ з початку війни (рис. 2).

Як бачите, це була пільгова територія з 24.02.2022 по сьогоднішній день, хоча статус її і мінявся чотири рази. Завдяки цим змінам,

вважаємо, на можливість несплати ЄП та ВЗ можуть претендувати ФОП, які зареєструвалися у Вовчанську і стали спрощенцями групи 1 чи 2 не пізніше 01.06.2024*

* Бо стати спрощенцем групи 1 чи 2 всередині місяця просто неможливо.

Тепер ідемо далі: якщо ФОП у 2025 році переїде у Харків і не змінюватиме своє місцезнаходження в ЄДР, він можливість несплати збереже, бо податкова адреса залишиться в м. Вовчанськ.

А якщо змінить податкову адресу в ЄДР на м. Харків?

Вважаємо, що можливість несплати також має зберегтися.

Бо вона зникає тільки в тому випадку, якщо ФОП вніс в ЄДР іншу адресу, ніж територія бойових дій (активних чи можливих) чи окупована територія (п. 11 підрозд. 8 та п.п. 1.12 п. 161 підрозд. 10 розд. XX ПКУ):

«Норми цього пункту (наша прим. — звільнення) не застосовуються з першого числа місяця, наступного за місяцем, в якому було проведено державну реєстрацію зміни місцезнаходження фізичної особи — підприємця на іншу, ніж зазначена в абзаці першому цього пункту, територію України».

У нашому ж випадку ФОП змінив податкову адресу з однієї пільгової території (території активних бойових дій, на яких функціонують державні електронні інформаційні ресурси) на іншу пільгову територію (територію можливих бойових дій). Тож можливість несплати повинна залишатись. Втім, знаючи наших фіскалів, краще з цього приводу отримати ІПК (індивідуальну податкову консультацію).

ФОП «прокинувся»

Запитання 13: чи не втратить можливість несплати ЄП та ВЗ ФОП на ЄП групи 1 чи 2, який користувався можливістю несплати ЄП до 2025 року, а зараз почав працювати і отримувати доходи?

Ні, не втратить, бо можливість несплати ЄП та ВЗ ніяким чином не пов’язана з тим, веде ФОП діяльність чи ні, отримує доходи чи ні.

Запитання 14: чи може ФОП з податковою адресою у м. Харків почати користуватися можливістю несплати ВЗ з 01.04.2025 (за січень — березень ВЗ він сплатив)?

ВЗ став обов’язковим для єдиноподатників з 01.01.2025. З цієї ж дати є можливість несплати ВЗ, якщо ФОП відповідає вимогам, про які йшлося вище (у випадку з м. Харків ФОП уже був платником ЄП групи 1 чи 2 з податковою адресою у м. Харків станом на 15.09.2022).

Але деякі ФОП усе ще хотіли перестрахуватися, і тому деякий час сплачували ВЗ, попри можливість несплати. Нічого страшного.

Почати користуватися можливістю несплати можна коли завгодно, ніяких обмежень тут немає

Для цього не треба навіть подавати ніяких заяв податківцям. Досить виконати дві умови:

1) не сплачувати ЄП, ВЗ;

2) не показувати ЄП та ВЗ за місяці несплати у декларації єдиноподатника.

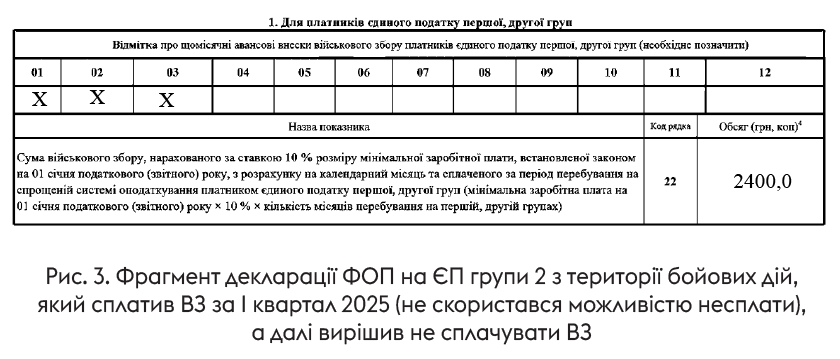

Тож ви можете сміливо перестати платити ВЗ з 01.04.2025, головне — не забудьте залишити пустими відповідні комірки в декларації за 2025 рік (див. рис. 3 нижче).

Запитання 15: чи може ФОП групи 2, який сплатив ВЗ за січень — березень 2025, але міг цього не робити, не показувати нарахування ВЗ в декларації за 2025 рік і таким чином перетворити сплачені кошти на переплату?

Краще так не робити: уже сплачений ВЗ (за І квартал) варто показати в ЄП-декларації.

Чому так? Справа в тому, що можливість несплати ВЗ працює так само, як і можливість несплати ЄП (див. детальніше запитання 16). А щодо ЄП податківці не раз роз’яснювали, шо ФОП, який не скористався можливістю несплати і сплатив ЄП, потім не може передумати — він зобов’язаний показати ЄП у декларації. Цей ЄП не є помилково або надміру сплаченим і не може вважатися переплатою (категорія 107.01.07 БЗ).

Відтак, за ті місяці, за які ФОП сплатив ВЗ, його краще показати в декларації. А за ті, в яких не платитиме, залишаємо комірки пустими. Приклад — на рис. 3.

ВЗ = ЄП?

Запитання 16: чи працює можливість несплати ВЗ так само, як і ЄП?

Норми про можливість несплати ЄП і ВЗ сформульовані в ПКУ ідентично (п. 11 підрозд. 8 та п.п. 1.12 п. 161 підрозд. 10 розд. XX ПКУ). Тож і працюють вони однаково. Фіскали, схоже, теж сповідують цей підхід.

Ну і добре, бо можливість несплати ЄП існує вже досить давно, і роз’яснень по ньому достатньо. Тож якщо є якісь сумніви з приводу можливості несплати ВЗ, досить просто знайти аналогічне роз’яснення щодо ЄП і скористатися його логікою.

Запитання 17: чи може ФОП та ЄП групи 1 (2), зареєстрований у Харкові, не сплачувати ЄП, але сплачувати ВЗ? Або навпаки?

Так, цілком може (якщо має право на можливість несплати). Незважаючи на те, що правила щодо можливості несплати ЄП і ВЗ сформульовані ідентично, з’явилися вони в різний час і в різних місцях ПКУ:

— щодо ЄП — у п. 11 підрозд. 8 розд. XX ПКУ;

— щодо ВЗ — у п.п. 1.12 п. 161 підрозд. 10 розд. XX ПКУ.

Тому

ФОП може на свій розсуд обирати, що він не хоче сплачувати: ВЗ, ЄП, відразу обидва чи якийсь один з них — будь-який варіант допустимий

До речі, податківці не проти (ІПК від 28.02.2025 № 1126/ІПК/99-00-24-03-03 ІПК).

Звільнення є, а податкова продовжує нараховувати ЄП та ВЗ

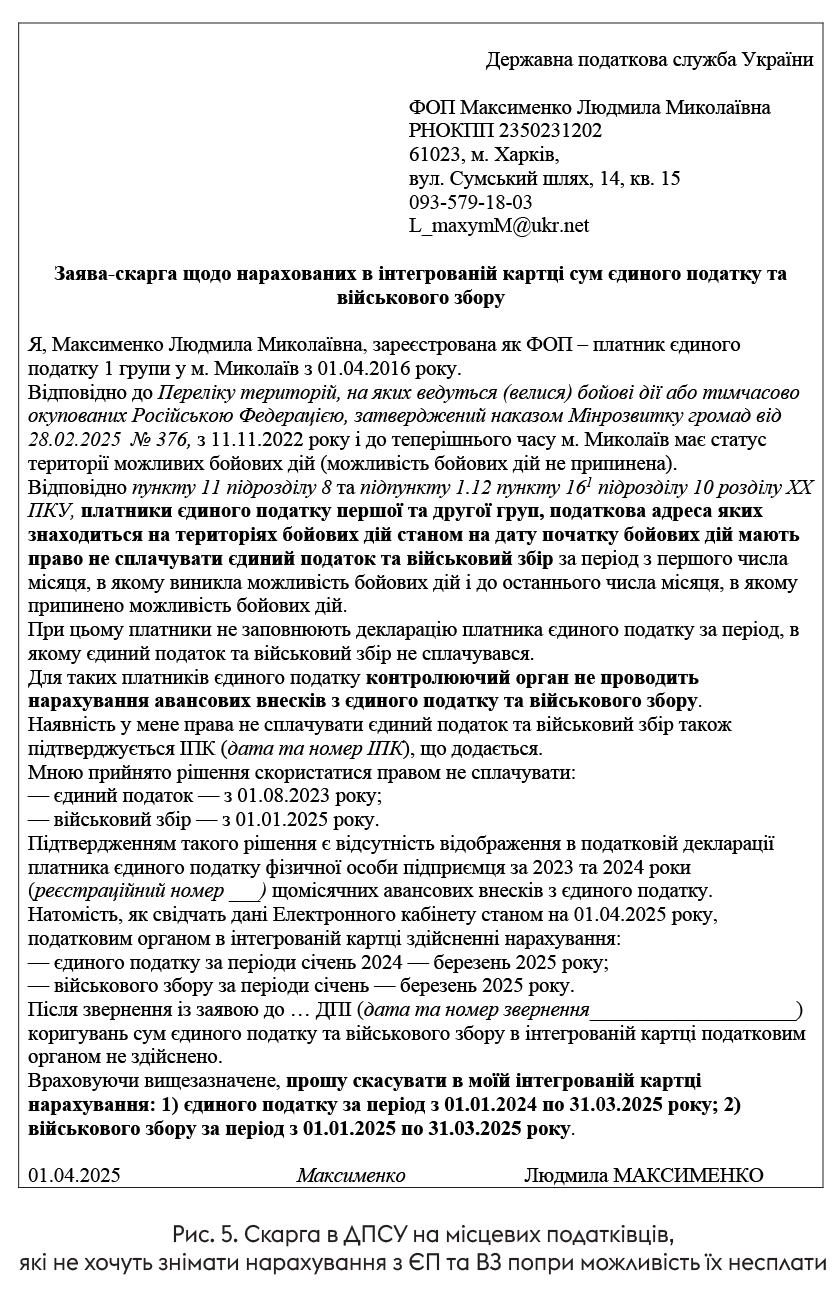

Запитання 18: ФОП зареєстрований у м. Миколаїв як єдиноподатник групи 1 з 2016 року. З початку війни і до 2024 року діяльності не вів. У 2024 році знову почав працювати, і податківці почали нараховувати йому ЄП, а зараз — ще й ВЗ, мотивуючи тим, що ФОП веде діяльність. Недоїмку сплатити не вимагають, але й нарахування не списують. Що робити?

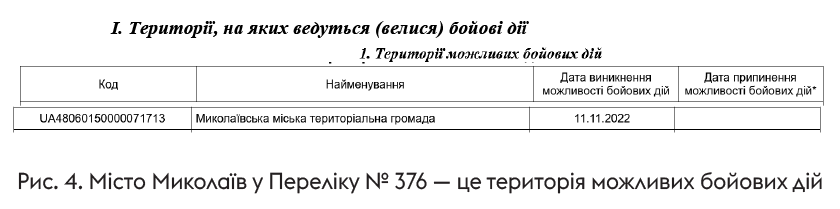

Дивіться, м. Миколаїв з 11.11.2022 до сьогодні — це територія можливих бойових дій (рис. 4).

Наш ФОП зареєстрований там як платник ЄП групи 1 задовго до 2022 року, тож можливість несплати ЄП та ВЗ для нього працює.

До речі, той факт, що Миколаїв — це не окупована територія і не територія активних бойових дій, нічого не змінює. Звільнення працює і на територіях можливих бойових дій (так само, як і на територіях активних бойових дій, де працюють держреєстри)! Про це прямо сказано в ПКУ: «…мають право не сплачувати військовий збір за період з першого числа місяця, в якому… виникла можливість бойових дій… до останнього числа місяця, в якому… припинено можливість бойових дій» (п.п. 1.12 п. 161 підрозд. 10 розд. XX ПКУ). І ДПСУ з цим зазвичай не сперечається.

А от податківці на місцях, на жаль, попри можливість несплати, інколи все одно нараховують ЄП та ВЗ підприємцям на територіях можливих бойових дій. Фіскали вигадують якісь неіснуючі додаткові умови для звільнення, як-то відсутність діяльності / доходу у ФОП, прописка на території саме активних бойових дій тощо. Що з цим робити?

Можна не робити нічого і сподіватися, що податківці розберуться і згодом самі спишуть нараховані ЄП та ВЗ, бо правда однозначно на боці ФОП. Але ми б не радили розслаблятися. Бо якщо у спрощенця обліковується податковий борг (в сумі більше 3060 грн) протягом двох кварталів поспіль, його можуть запросто скинути зі спрощенки (див., зокрема, статтю «Податковий борг і скидання зі спрощенки: як вийти з проблемної ситуації» // «Податки & бухоблік», 2025, № 28)! Тож краще діяти.

У першу чергу, запросіть ІПК, яка підтвердить, що для вас працює можливість несплати П та ВЗ. Зробити це можна навіть онлайн (у цьому вам допоможе стаття «Індивідуальна податкова консультація: для чого вона та як отримати?» // «Податки & бухоблік», 2023, № 96). Шанси на отримання позитивної ІПК досить високі.

Наступним кроком надішліть у свою податкову заяву довільної форми про коригування в Електронному кабінеті сум нарахованого ЄП та ВЗ, а також попросіть виключити ці незаконні нарахування з інтегрованої картки ФОП. Додайте до заяви ІПК!

Щоправда, як свідчить практика, податківці на місцях неохоче розглядають такі заяви, тому, як варіант,

можна відразу звернутися в ДПСУ зі скаргою на бездіяльність місцевої податкової, яка не проводить списання (коригування) сум ЄП та ВЗ попри звільнення ФОП. Додайте до скарги також ІПК

Приклад такої скарги — на рис. 5.

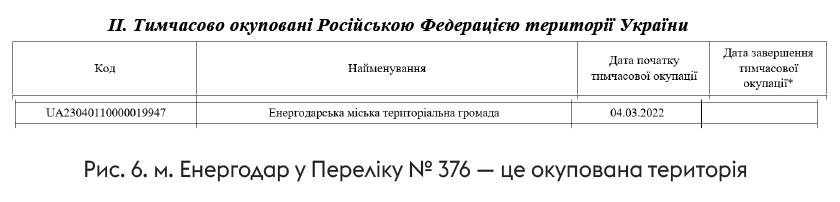

Запитання 19: ФОП зареєстрований у м. Енергодар як єдиноподатник групи 2 з 2019 року. У 2023 — 2024 рр. йому не нараховували ЄП. Наприкінці 2024 року він переїхав у м. Вінниця (податкову адресу не міняв, але став на облік за неосновним місцем обліку). З 01.01.2025 податківці стали нараховувати йому ЄП і ВЗ. Що робити? Чи можна не сплачувати ЄП та ВЗ? Якщо сплачувати, то куди?

Спершу розберемося, чи має наш ФОП право на можливість несплати ЄП та ВЗ. Для цього відкриємо Перелік № 376 і знайдемо там місто Енергодар. Бачимо, що — це тимчасово окупована територія з 04.03.2022 до сьогодні (рис. 6).

ФОП був зареєстрований там ще до війни і був спрощенцем групи 2. Отже, у нього було і є право не сплачувати ЄП та ВЗ.

Те, що податківці на місцях іноді ігнорують можливість несплати і нараховують ЄП та ВЗ, — абсолютно неправильно і суперечить нормам ПКУ. Що робити ФОП?

Підхід той самий, що й у відповіді на запитання 18: або чекати, поки вони самі спишуть борги, або просити ІПК та звертатися в ДПСУ зі скаргою на бездіяльність місцевих податківців та проханням відкоригувати в інтегрованій картці нарахування ЄП та ВЗ.

Але це ще не все. У вас є проблема, куди серйозніша.

Податківці нерідко вважають, що ФОП з податковою адресою на тимчасово окупованій території взагалі не має права провадити госпдіяльність, якщо не змінить свою податкову адресу на іншу територію України (категорія 107.05 БЗ)

Усі правочини, які такий ФОП укладає, вони можуть визнати нікчемними, а це додасть клопоту не тільки самому ФОП, а й його контрагентам*.

* Насправді, не всі окуповані території потрапляють «у бан», а тільки ті, які були окуповані ще до повномасштабної війни, але податківці зазвичай не копають глибоко, а змушують всіх перереєстровуватися. Детальніше про це ми розповідали, зокрема, у статті «Співпраця з ФОП з окупованої території: питання оподаткування» // «Податки & бухоблік», 2023, № 77.

Тим не менше, останнім часом податківці начебто вже не такі категоричні щодо ФОП, які переїхали з територій, окупованих після 2022 року. Принаймні, не забороняють госпдіяльність і не вимагають утримувати ПДФО та ВЗ при виплаті доходів таким підприємцям (категорії 103.02 БЗ та 116.06 БЗ). Тож, у принципі, можете через ІПК уточнити і цей момент.

Але пам’ятайте:

якщо ФОП змінить в ЄДР податкову адресу з Енергодара на Вінницю, він втратить можливість несплати ЄП та ВЗ з наступного ж місяця!

Висновки

- Можливість несплати ЄП та ВЗ мають ФОП на ЄП групи 1 чи 2, які вже були спрощенцями груп 1 чи 2 на відповідній території на початок бойових дій чи окупації і з того часу не міняли податкову адресу в ЄДР на непільгову територію і не переходили в групу 3 або на загальну систему (навіть тимчасово).

- Можливість несплати працює, навіть якщо ФОП веде бізнес і у нього є наймані працівники.

- Ніяких заяв для реалізації можливості несплати подавати не треба — досить просто не сплачувати ЄП/ВЗ і не показувати їх нарахування в річній декларації єдиноподатника.

- «Новенькі» ФОП, навіть якщо зареєструються на бойових чи окупованих територіях, пільгу не отримають.

- Якщо ФОП переїде (навіть за кордон), але не змінить податкову адресу в ЄДР (прописку), можливість несплати в нього залишиться.

- Якщо ж ФОП змінить податкову адресу в ЄДР на непільгову територію, можливість несплати з наступного місяця зникне.

- Боротися з податківцями, які нараховують вам ЄП та ВЗ попри можливість несплати, можна так: отримати позитивну ІПК на своє ім’я, а потім написати скаргу в ДПСУ на бездіяльність місцевих податківців, додавши ІПК і попросивши зняти неправомірні нарахування ЄП та ВЗ.