Передісторія

Ситуація така: минулого року ФОП працював на спрощенці, займався торгівлею, відвантажував товари. Але з 01.01.2025 перейшов на загальну систему, бо хоче на деякий час призупинити діяльність і не сплачувати податки. І тут раптом йому надходить оплата за товар, відвантажений минулого року. Що робити?

Що важливіше: дохід чи прибуток?

По-перше, не треба панікувати. Наявність доходу у ФОП-загальносистемника — це ще не кінець світу. Річ у тім, що на загальній системі ФОП сплачує податки не з обороту, а з чистого доходу, тобто з різниці між доходом та витратами (п. 177.2 ПКУ).

ФОП-загальносистемник сплачує ПДФО, ВЗ та ЄСВ за себе від чистого доходу, тобто від прибутку, а не від обороту!

А це означає, що якесь разове надходження доходу ще не значить, що ФОП автоматично «попадає» на сплату податків та ЄСВ. У нього ж ще можуть бути якісь витрати (важливо — документально підтверджені).

Ну, наприклад, оренда офісу, оплата комуналки за приміщення офісу, амортизація основних засобів, розрахунково-касове обслуговування банку, вартість реклами, податкових консультацій та інших послуг і, звичайно, — сама собівартість проданих товарів.

Тут варто нагадати, що неважливо, коли ФОП придбав товар — минулого року, на спрощенці тощо. Якщо в нього є документи про оплату такого товару, то він має право поставити вартість такого товару у витрати. Податківці не проти (категорія 104.05 БЗ).

При цьому пам’ятаємо про позицію податківців (яка у цьому разі нам на руку), що

собівартість товару можна записати в графу 6 Типової форми обліку доходів та витрат (далі — Типова форма ОДВ) саме в день отримання доходу від продажу цього товару

Більше деталей знайдете у статті «Перехідні витрати у ФОП на загальній системі: що задумали податківці» // «Податки & бухоблік», 2024, № 64.

Тож, пошкрябавши по засіках, ФОП таки може знайти ті чи інші витрати, щоб перекрити / зменшити отриманий дохід. Що отримаємо в результаті?

Якщо чистий дохід = 0,00

В ідеалі

перекрити витратами неочікуваний дохід у нуль краще в тому ж місяці, в якому ФОП його отримав

Тобто, крім власне собівартості проданого товару, оплатити якісь поточні витрати з переліку дозволених п. 177.4 ПКУ (більше деталей — у статті «Перехідні витрати у ФОП на загальній системі: що задумали податківці» // «Податки & бухоблік», 2024, № 64).

І тут уся справа в ЄСВ. Незважаючи на те, що в Законі про ЄСВ* прописано, що цей внесок сплачується від того ж доходу, від якого ФОП сплачує ПДФО, на практиці воно так не працює.

А все через те, що п.п. 8 п. 6 розд. IV Інструкції № 859* вимагає зазначати в ЄСВ-додатку до декларації про майновий стан і доходи фактичну суму чистого доходу ФОП за відповідний місяць! Тобто, щоб не сплачувати ЄСВ, треба досить швидко — до кінця місяця — набрати достатню кількість витрат.

І не забудьте, що

в тому місяці, в якому ФОП отримав хоч копійку чистого доходу, він повинен сплатити ЄСВ у сумі не менше мінімального (у 2025 році — не менше 1760 грн)

Тож якщо вже й зменшувати дохід, то або до нуля / збитків, або до мінзарплати (8000 грн). Бо з чистим доходом від 0,01 до 8000,00 грн сума ЄСВ буде однаковою — 1760 грн. Не варто й напружуватися.

А що там із ПДФО та ВЗ? Тут усе набагато краще. Ці податки ФОП рахує за рік! Тож, щоб їх не сплачувати, досить назбирати відповідну суму витрат до кінця року, а не місяця.

І тут хтось може заперечити: а як же ПДФО- та ВЗ-аванси? Нічого страшного:

за несплату авансів з ПДФО та ВЗ ніхто ФОП не оштрафує, бо це — неузгоджене податкове зобов’язання. Оштрафувати можуть тільки за несплату річних податків

Звісно, це справедливо, тільки якщо ФОП не займається роздрібною торгівлею пальним. Бо тоді він зобов’язаний сплачувати ПДФО-аванси навіть за відсутності доходів. І штраф за їх несплату теж є. Але це — не наша ситуація.

Таким чином,

У ФОП є шанс не сплачувати ПДФО та ВЗ, якщо до кінця року він назбирає досить витрат, щоб перекрити отриманий дохід. А ось шанс не сплачувати ЄСВ буде тільки в тому випадку, якщо ФОП назбирає достатньо витрат до кінця місяця

Припустимо, ФОП справився. То що, можна розслабитися?

Податкові обов’язки у ФОП із нульовим чистим доходом

Навіть якщо вам вдалося знайти достатньо витрат і чистий дохід за рік вийшов нульовим, на жаль, факт отримання доходу не дозволить розслабитися.

По-перше, треба буде подати декларацію про майновий стан і доходи, де показати річну суму доходів та витрат. Утім, це не велика проблема, бо таку декларацію подаємо раз на рік.

По-друге, усі витрати треба буде записати до Типової форми ОДВ та мати підтвердні документи на них (платіжне доручення, ПКО, квитанцію, фіскальний чек, акт закупки або іншу первинку про оплату товарів, робіт, послуг).

По-третє, треба пересвідчитися, що вам не треба було застосовувати РРО/ПРРО. Так, наприклад, якщо ви надаєте покупцю IBAN-реквізити свого рахунку і оплата заходить на цей рахунок, то РРО/ПРРО не потрібно застосовувати (категорія 109.02 БЗ).

Якщо ж оплату отримано, наприклад, готівкою, то її треба проводити через РРО/ПРРО.

Податкові обов’язки у ФОП із чистим доходом > 0,00

Ну а якщо ФОП не вдасться назбирати достатню суму витрат, він повинен не тільки подати декларацію про майновий стан і доходи, записати всі витрати до Типової форми ОДВ і проконтролювати свій РРО/ПРРО-обов’язок, а ще й сплатити податки:

— ПДФО = 18 % від чистого доходу за рік;

— ВЗ = 5 % від чистого доходу за рік;

— ЄСВ = 22 % від чистого доходу за місяць, в якому ФОП отримав оплату (але не менше 1760 грн/міс. і не більше 35200 грн/міс.).

Пам’ятайте, що максимальний ЄСВ теж обмежено. Так, наприклад, якщо чистий дохід ФОП за місяць > 160 тис. грн, він сплатить ЄСВ тільки в розмірі 35200 грн (22 % від 20 мінзарплат), і не більше! Бо з перевищення ЄСВ просто не сплачується (див., зокрема, статтю «Мінзарплата, прожитмінімум і Ко у 2025 році» // «Податки & бухоблік», 2024, № 104).

Майте на увазі,

сплатити річні ПДФО та ВЗ можна після подання декларації за 2025 рік (не пізніше 11.05.2026), а ось ЄСВ треба сплатити одразу за наслідками відповідного кварталу — до 20-го числа місяця, наступного за кварталом, в якому ФОП отримав дохід

А якщо ФОП не хоче всієї цієї тяганини, чи можна якось зарадити?

Як відіграти все назад?

Якщо у ФОП немає бажання морочити голову з обліком витрат і поданням звітності, можна просто «переграти» операцію із зарахування коштів:

— або змінивши призначення платежу,

— або повернувши оплату партнеру,

щоб отой нежданий дохід не псував загальну картину.

Головне тут — усе правильно оформити документально.

Змінюємо призначення платежу

Робиться це досить просто і навіть без участі банку, податківців чи будь-яких інших третіх осіб. Цілком достатньо, щоб продавець і покупець домовилися між собою (листи НБУ від 09.06.2011 № 25-111/1438-7141, від 26.09.2005 № 25-113/1506-9580).

Суди теж погоджуються з цим підходом (постанови ВСУ від 12.06.2024 № 910/15023/21, від 17.02.2022 у справі № 1.380.2019.003363, від 19.06.2018 у справі № 809/34/17).

Змінити призначення платежу можна без участі банку та податківців

Тож алгоритм дій такий:

1. Обираємо нове призначення платежу. Нам потрібне таке, щоб отримані кошти не вважалися доходом ФОП (ані підприємницьким, ані громадянським). Тож радимо обрати або «надання поворотної фіндопомоги» (наш ФОП отримує позику від партнера), або «повернення раніше наданої фіндопомоги» (наш ФОП раніше надав позику партнеру, можливо, готівкою, а зараз отримує повернення боргу).

Обидва варіанти підходять, але треба зважати на нюанси:

— з урахуванням вимог податківців не можна, щоб у ролі надавача поворотної фіндопомоги був ФОП на єдиному податку (ЄП). А якщо йдеться про юрособу на ЄП, то для неї це має бути разовий випадок (більше деталей знайдете у статті «Надання платником єдиного податку фіндопомоги: що говорять податківці» // «Податки & бухоблік», 2024, № 44);

— отримана поворотна фіндопомога не є доходом ФОП-загальносистенмника, допоки не спливе строк дії договору про надання фіндопомоги (категорія 104.04 БЗ). При цьому обмеження у 12 місяців, як у разі з платниками ЄП, у випадку з ФОП на ЗС немає. Утім, на стороні надавача більшій строк може призвести до необхідності дисконтування заборгованості (див. статтю «Позика в обліку позичальника» // «Податки & бухоблік», 2023, № 21);

— сума повернення поворотної фіндопомоги теж не є доходом ФОП. Але тут є два підводних камені. По-перше, договір про надання фіндопомоги має бути датовано 2025 роком, коли ФОП уже був на загальній системі. Бо, як ми сказали, податківці взагалі не дозволяють ФОП на ЄП надавати фіндопомогу і можуть за це навіть скинути з єдиного податку заднім числом. По-друге, якщо ваш партнер — не юрособа, а ФОП, то, надаючи йому фіндопомогу (тобто в минулому), ФОП повинен був подати Об’єднаний звіт із ПДФО, ВЗ та ЄСВ з додатком 4ДФ (ознака доходу «197»). Штраф за його неподання чи затримку — 1020 грн (п. 119.1 ПКУ). Тож цей ризик варто враховувати.

2. Укладаємо договір про надання фіндопомоги. Звичайно, дата договору повинна бути раніше того дня, коли наш ФОП отримав неочікуваний дохід.

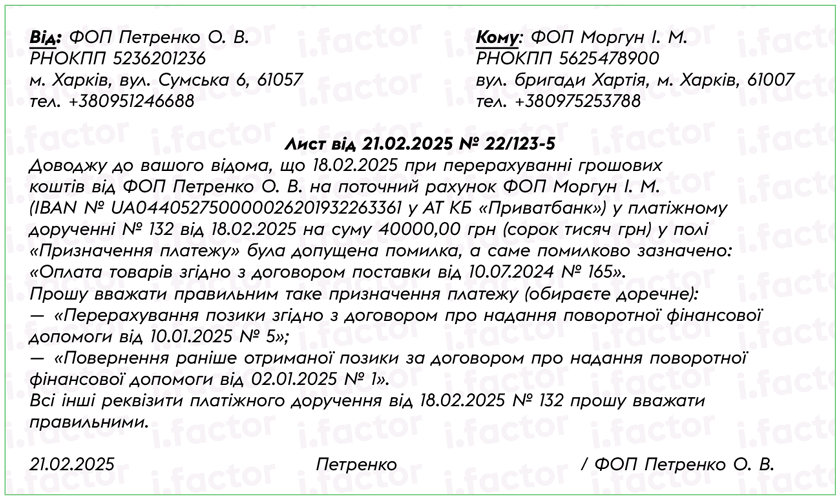

3. Партнер направляє вам листа (бажано з повідомленням про вручення й описом вкладення), в якому повідомляє про допущену помилку в призначенні платежу і просить зробити відповідну заміну. Лист складаємо в довільній формі (рис. 1).

Рис. 1. Зразок листа про зміну призначення платежу

4. Підписуєте лист та додаєте його до банківської виписки. В ідеалі варто також підтвердити, що ФОП, який отримав листа, згоден змінити призначення платежу. Хоча, в принципі, достатньо і того, що він не проти та обліковує гроші саме як фіндопомогу. Але для підстраховки краще письмово зафіксувати згоду, направивши партнеру коротенького листа на кшталт (рис. 2):

Рис. 2. Фрагмент листа про згоду на зміну призначення платежу

Ось і все — отримана позика (як і повернений борг) не є ані підприємницьким, ані громадянським доходом. Тому вам не доведеться ані записувати її в Типову форму ОДВ, ані показувати в декларації, ані сплачувати податки та ЄСВ.

Повертаємо оплату партнеру

Одразу зазначимо, що якби нашому загальносистемнику надійшов аванс, його можна було б легко повернути покупцеві за листом-заявою про повернення грошей. Чому? Тому що товари ще не відвантажені, а отже, угода ще не виконана повністю, і сторони можуть її змінити (скасувати придбання однієї чи кількох партій товару).

Однак у нашій ситуації товар давним-давно відвантажено. А зараз за нього надійшла оплата. У загальному випадку це означає, що зобов’язання за договором були виконані належним чином, і тому вважаються припиненими (ст. 599 ЦКУ) та не можуть бути переглянуті.

Але є одна хитрість: якщо в договорі поставки є застереження про те, що покупець може повернути товар належної якості (!) після його постачання й оплати, тоді можна спробувати провернути і повернення товару, і повернення оплати за нього (ч. 4 ст. 653 ЦКУ).

Наприклад:

— покупець пише загальносистемнику листа, в якому пропонує у зв’язку із зниженням попиту на товар прийняти товар назад і повернути оплачені за нього гроші;

— ФОП-продавець погоджується з пропозицією і надсилає відповідного листа партнеру;

— вони складають додаткову угоду до договору поставки про його розірвання або про скасування поставки певних партій товару. Тут же варто прописати і умови повернення товару та грошей (ТТН, накладні тощо): чим більше документів у вас буде, тим краще;

— перераховуємо покупцеві назад отримані від нього кошти (зберігаємо відповідну платіжку);

— записуємо неочікуваний дохід у графу 2 Типової форми ОДВ, а суму повернення — у графу 3. У результаті за цей місяць матимемо нульовий чистий дохід.

Тож ані сплачувати податки та ЄСВ, ані звітувати не доведеться. Утім,

цим способом ми б рекомендували користуватися в крайніх випадках, бо повернення товару після того, як договір повністю виконано, все-таки може розцінюватися податківцями як зворотній продаж, а не як повернення

А відтак, вони можуть вважати, що в загальносистемника виник і дохід (при отриманні оплати), і витрати (коли він, так би мовити, викупає товари в покупця). При цьому врахувати витрати не можна до тих пір, поки ФОП знов не продасть цей товар і не отримає за нього оплату.

Висновки

- ФОП-загальносистемник сплачує ПДФО, ВЗ та ЄСВ за себе від чистого доходу, тобто від прибутку, а не від обороту.

- Якщо ФОП-загальносистемник назбирає достатньо витрат (дозволених п. 177.4 ПКУ та документально підтверджених), щоб повністю перекрити отриманий дохід, він зможе не сплачувати ПДФО, ВЗ та ЄСВ.

- Але якщо для несплати ПДФО та ВЗ можна «накопичувати» потрібну суму витрат до кінця року, то для несплати ЄСВ знайти потрібну суму витрат треба одразу — до кінця місяця, в якому надійшов дохід.

- Навіть якщо чистий дохід = 0,00, ФОП все одно повинен: 1) подати річну декларацію про майновий стані і доходи; 2) записати витрати до Типової форми ОДВ та мати на них первинку; 3) перевірити, чи не виникає в нього обов’язок використовувати РРО/ПРРО.

- А якщо чистий дохід > 0,00, то доведеться ще й сплатити ПДФО, ВЗ та ЄСВ.

- Якщо ви хочете уникнути цієї тяганини, краще змінити призначення платежу так, ніби ФОП отримав поворотну фіндопомогу або повернув її партнеру. Але слід урахувати багато нюансів.

- Можна спробувати повернути товари та оплату за них, але також є ризики.