Спочатку зазначимо, що наша розмова про індексацію зарплати з її нюансами буде присвячена підприємствам, що перебувають на госпрозрахунку.

«Госпрозрахунковий» роботодавець — сам собі режисер. Адже в нього більше маневреності в питаннях оплати праці працівників, у тому числі і «коли та на скільки» підвищувати їм посадові оклади. Цю преференцію за схемами окладів надає ст. 97 КЗпП. Головне — не нижче вимог законодавства і норм Генеральної та галузевих угод.

Зміни в порядку проведення зарплатної індексації зі «строком давності в півроку» за окремими нормами «розвели» бюджетного і госпрозрахункового роботодавців. Детальніше див. в «ОП», 2015, № 24, с. 9; 2016, № 2, с. 4 — 12. Крім цього, на виконання норми п. 3 постанови № 1013 у грудні 2015 року індексацію «обнулили» всім бюджетникам: працівникам держорганів, бюджетних установ і закладів (див. «ОП», 2016, № 2, с. 4; № 6, с. 4).

А ось як «полегшити життя» госпрозрахунковому підприємству з його індексацією — законодавець умовчав, надавши «на відкуп» норму абз. 12 п. 5 Порядку № 1078. У ній говорять про можливість госпрозрахункового підприємства в колдоговорі передбачити умови проведення індексації, але не нижче за норми, визначені Законом про індексацію і Порядком № 1078.

У результаті всі госпрозрахункові роботодавці замислилися: а чи можна їм також якимось чином «обнулити» цю індексацію? Які можуть бути законні способи? У пошуках відповідей на ці злободенні для госпрозрахункового підприємства запитання ми і звернулися до Мінсоцполітики.

Що запитували в Мінсоцполітики?

Якщо говорити про зарплатну індексацію працівників для небюджетних підприємств, то бухгалтерську когорту в цьому секторі роботодавців найбільше хвилюють два запитання:

1) як позбавитися від необхідності цієї індексації?

2) у який спосіб зекономити на ній, якщо зовсім «втекти» від неї не вдається?

Ось ця «солодка парочка» запитань і була поставлена перед Мінсоцполітики. Ми, звичайно ж, сподівалися отримати зрозумілу відповідь. Чи вдалося цього разу прочитати чергову «шифровку» від головного трудового відомства? Ідеться про офіційне роз’яснення, представлене в листі Мінсоцполітики від 29.04.2016 р. № 234/10/136-16 (див. с. 4 цього номера).

Констатуємо: висновки з листа свідчать на користь «стабільної риторики» Міністерства. І отримані у відповідь «консервативні штампи» фахівців профільного Департаменту стратегічного планування та аналізу вкотре тільки цитують пропозиції з Порядку № 1078.

Тут простежуємо ту саму класику жанру від Мінсоцполітики: «на ваше точне запитання — отримайте нашу загальну (читай — ні про що) відповідь». Так, склад Кабміну новий, але методи та підходи в роботі самих міністерств — старі. Тобто нова мітла по-старому мете.

А означає це, що сподіватися нам з вами, шановні колеги, потрібно на самих себе, уключивши знайомі здоровий глузд і залізну логіку при прочитанні та трактуванні прописаних «індексаційних» правил.

Отже, що запитали в Мінсоцполітики?

«Чи можна позбавитися від необхідності проведення індексації зарплати в таких випадках:

1) якщо підвищувати посадові оклади працівників 1 раз на 3 місяці, при цьому сума підвищення окладів перекриває суму можливої індексації;

2) якщо підвищення посадових окладів здійснювати до настання права на індексацію, при цьому сума підвищення посадового окладу становитиме, наприклад, 1 грн.?

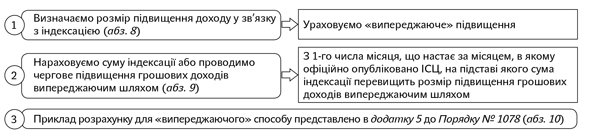

У листі Мінсоцполітики від 29.04.2016 р. № 234/10/136-16 чиновники не дали прямих відповідей на поставлені запитання, а тільки продублювали норми відомого всім п. 5 Порядку № 1078. Водночас як альтернативний варіант замість проведення індексації запропонували скористатися механізмом підвищення доходів працівників випереджаючим шляхом з урахуванням прогнозного рівня інфляції. Інакше кажучи, вказали на можливість заміни індексації на «випереджаюче» підвищення доходу. Що це за механізм? Чи варто його використовувати роботодавцю? Розбираємося самі.

«Випереджаюче-прогнозний» шлях: чи варта справа заходу

Основний нормативний провідник тут — абзаци 8 — 10 п. 5 Порядку № 1078. Приклад розрахунку сум індексації для «випереджаючого» варіанта наведено в додатку 5 до цього Порядку.

Що необхідно взяти до уваги для роботи з механізмом підвищення доходів працівників випереджаючим шляхом з урахуванням прогнозного рівня інфляції? Для наочності ми представили нижче скупі нормативні приписи п. 5 Порядку № 1078 для «випереджаючого» способу.

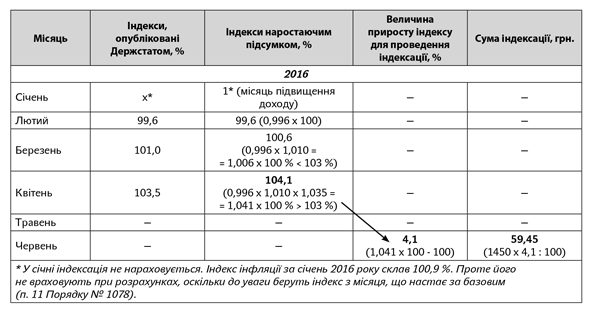

Актуалізуємо дані додатка 5 до Порядку № 1078 і покажемо в табл. 1, як визначити суму індексації та «випереджаюче» дохідне підвищення. Для цього спочатку наведемо умови нашого прикладу.

Приклад 1. Зарплата працівника у грудні 2015 року становила 2031,69 грн., у тому числі сума індексації від базового серпня 2015 року 31,69 грн. (1378 х 2,3 %).

Підвищення зарплати випереджаючим шляхом з урахуванням прогнозного рівня інфляції здійснюється починаючи з 1 січня 2016 року. Обсяг підвищення зарплати випереджаючим шляхом у січні 2016 року визначено в розмірі 50 грн. (у січні 2016 року від базового серпня 2015 року можлива індексація становила б також 31,69 грн.).

Таблиця 1. Визначаємо суму індексації і розмір підвищення доходу при «випереджаюче-прогнозному» механізмі

Зверніть увагу: з додатка 5 до Порядку № 1078 черпаємо дуже важливе пояснення, яке є обов’язковою умовою для «випереджаючого» способу:

Обсяг підвищення зарплати з урахуванням попередньої індексації (у разі її нарахування) повинен перевищувати суму такої індексації.

У нашому випадку розмір підвищення зарплати випереджаючим шляхом у січні 2016 року становив 50 грн.

Загальний дохід працівника за січень 2016 року становив 2050 грн. (2000 + 50).

Потім починаючи з лютого 2016 року (місяця, що настає за нашим першим «випередженням») ми розраховуємо коефіцієнти індексації. Це величини приросту ІСЦ, що обчислюються наростаючим підсумком на основі щомісячних ІСЦ, що публікуються Держстатом України, до перевищення встановленого порога індексації. Нагадаємо, що до 01.01.2016 р. діяв поріг індексації 101 %, з 01.01.2016 р. він дорівнює 103 %.

ІСЦ за місяцями 2016 року становить: за лютий — 99,6 %, за березень — 101,0 %, за квітень — 103,5 %.

Прирости ІСЦ за лютий і березень 2016 року не перевищили поріг індексації (99,6 % < 103 %; 100,6 % < 103 %), тому ми продовжуємо подальший розрахунок ІСЦ наростаючим підсумком до перевищення цього порога індексації.

Визначимо ІСЦ наростаючим підсумком у квітні шляхом перемножування ІСЦ лютого, березня і квітня (0,996 х 1,010 х 1,035 = 1,041 х 100 = 104,1 %). Він перевищив поріг індексації (104,1 % > 103 %). Тому коефіцієнт індексації наростаючим підсумком становить 4,1 % (1,041 х 100 - 100). Застосовувати цей коефіцієнт будемо для розрахунків сум індексації зарплати за червень 2016 року (місяця, що настає за місяцем, в якому оприлюднено ІСЦ за квітень-2016).

Отже, розрахункова величина індексації (після місяця збільшення зарплати випереджаючим шляхом) 59,45 грн. з урахуванням квітневого індексу (103,5 %). Її отримали як 1450 грн. х 4,1 %.

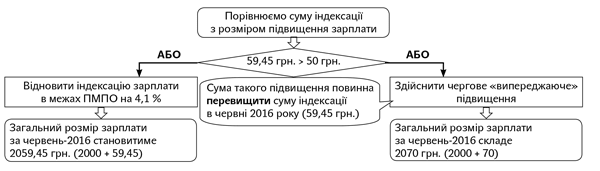

Крім цього, ми ще повинні контролювати такі розрахункові суми індексації з нашим «випереджаючим» підвищенням. Отримали, що сума індексації (59,45 грн.) перевищує розмір підвищення зарплати 50 грн. (59,45 грн. > 50 грн.). Отже, починаючи з червня 2016 року (через 1 місяць після квітневого перевищення) роботодавець повинен обрати один з варіантів (див. рисунок нижче):

1) відновити індексацію зарплати в межах ПМПО на 4,1 %

або

2) здійснити чергове «випереджаюче» підвищення. Сума такого підвищення повинна перевищити суму індексації в червні 2016 року (59,45 грн.).

Рис. Дії роботодавця в разі перевищення суми індексації над розміром підвищення зарплати випереджаючим шляхом

Якщо буде обрано варіант з індексацією, то загальний розмір зарплати за червень 2016 року повинен становити 2059,45 грн. (2000 + 59,45). Тобто замість підвищення зарплати випереджаючим шляхом (50 грн.) у червні 2016 року працівник отримає суму індексації 59,45 грн.

Тут нам абсолютно незрозуміла суть самого терміна «підвищення зарплати» для такого варіанта. Якщо звучить «замість», то «випереджаюче підвищення» вже точно не належить до підвищення окладу, адже його виплата гарантована на постійній основі. Що ж тоді це за «звір такий»? Є версія, що за задумом чиновників, сума «випереджаючого» підвищення — не збільшення окладу, а «особлива» доплата працівнику. Тоді її якось треба позначити в обліковій політиці підприємства. Але ні Закон про оплату праці, ні Інструкція № 5 не передбачили такого «симбіозу» серед виплат. Отже, поки що маємо справу з черговою «білою плямою» в нормативці. Ідемо далі.

Крім варіанта «індексації», також у червні 2016 року можливий варіант з наступним випередженням доходу, наприклад, на суму 70 грн. Тоді загальний дохід за такий місяць становитиме 2070 грн. (2000 + 70). Підвищення в 70 грн. нараховується працівнику щомісячно і до наступного перевищення порога індексації одночасно з перевищенням розрахованої суми індексації. Припустимо, з липня 2016 року почали розрахунок ІСЦ наростаючим підсумком. При коефіцієнті 4,9 % і ПМПО в 1450 грн. сума індексації вже дорівнюватиме 71,05 грн. (1450 х 4,9 %). У місяці, в якому ми застосовуємо такий коефіцієнт (через місяць після перевищення), вже потрібно знову повернутися до індексації на 71,05 грн. або ж знову підвищувати зарплату «з випередженням».

Підіб’ємо підсумок за «випереджаюче-прогнозним» способом.

Висновки:

— Випереджаючий шлях підвищення доходу — право (не обов’язок) роботодавця.

— Доведеться щомісячно контролювати суми можливої індексації.

— В умовах дефляції або ж низької інфляції роботодавець несе більше витрат, адже суму «випереджаючого» підвищення потрібно виплачувати з 1-го місяця і платити її постійно.

Як бачимо, ні радості, ні сенсу від такої «гри на випередження» роботодавцю не передбачається. Отже, немає резону морочити собі голову з цими розрахунками, порівняннями та виплатою зайвих грошей. Тому з моменту дії Порядку № 1078 і до сьогоднішнього дня цей шлях так і не знайшов популярності.

Краще вже роботодавцю скористатися «звичайними» правилами гри для збільшення окладу (про це — далі).

Уникаємо індексації через підвищення окладів: 2 підходи на ваш вибір

Норми абз. 1 — 7 п. 5 Порядку № 1078 установлено для проведення індексації звичайним шляхом. Приклад обчислення сум індексації для загальних випадків наведено в додатку 4 до Порядку № 1078.

Для уникнення нарахування індексації вбачаються два прості способи збільшення посадових окладів:

1) підвищуємо при виникненні права на індексацію;

2) підвищуємо через 1 місяць на 1 гривню (до настання права на індексацію).

Проаналізуємо привабливість кожного з них.

1-й спосіб — підвищуємо оклад при настанні права на індексацію

Як ми вже знаємо, право на індексацію залежить і від щомісячних індексів інфляції, що публікуються Держстатом, і від результату перемножування цих індексів наростаючим підсумком. Причому починаємо перемножувати з місяця, що настає за місяцем останнього підвищення посадового окладу. Саме збільшення окладу, а не будь-якої іншої складової зарплати, має значення. У місяці збільшення посадового окладу переглядають право на індексацію.

В який найменший строк це може статися? Коли підвищувати оклади? Відповідаємо — щонайменше 1 раз на три місяці. В умовах високої інфляції найраніше право на індексацію може виникнути тільки на 3-й місяць після підвищення окладу (див. табл. 2). Про це говорять норми Порядку № 1078.

Тут усе залежить від того, в якому саме місяці індекс перевищить 103 % (новий поріг індексації з 01.01.2016 р.). Звичайно, якщо інфляція невелика або й зовсім дефляція, то можна піднімати оклади і 1 раз на півроку. Так сталося в I півріччі 2016 року для тих працівників, у кого оклади востаннє підвищувалися в період з листопада 2015 року по березень 2016 року. Право на поточну індексацію після такого підвищення настало тільки в червні 2016 року.

Таблиця 2. Право на індексацію

| Місяці після підвищення окладу | Події | Дії |

| ! | Підвищили оклад (березень 2016 року) | Не індексуємо |

| 1-й місяць (квітень 2016 року) | Індекс інфляції за цей місяць братиме участь у розрахунках. Але він буде відомий тільки в наступному місяці (опубліковано до 10-го числа) | Не індексуємо |

| 2-й місяць (травень 2016 року) | Опублікували індекс інфляції за попередній звітний місяць після підвищення окладу. Він становить 103,5 % і перевищує поріг індексації 103 % | Не індексуємо |

| 3-й місяць (червень 2016 року) | З 1-го числа місяця, що настає за місяцем опублікування індексу інфляції за 1-й місяць, виникає право на індексацію на величину приросту 3,5 % | Індексуємо |

Як бачимо з табл. 2, якщо останнє підвищення окладів було в березні 2016 року, то вже в червні 2016 року (через 2 місяці на 3-й) виникає право на індексацію із застосуванням коефіцієнта 3,5 %.

Якщо ви вирішили підвищити оклади в червні 2016 року, щоб позбавитися від індексації, то важливо пам’ятати, що при настанні права на індексацію головне правило тут таке ( абз. 4 п. 5 Порядку № 1078):

Підвищення посадового окладу повинне перевищити суму можливої індексації.

Таким чином, на підставі норми абз. 4 п. 5 Порядку № 1078 при виконанні вищезгаданої умови ми «обнуляємо» індексацію в такому місяці, замінюючи її підвищенням окладу, що впливає і на інші постійні складові зарплати.

Приклад 2. Зарплата працівника у травні 2016 року становила 2423,64 грн., у тому числі сума індексації 423,64 грн., визначена в березні 2016 року (останнє збільшення окладу на 100 грн., з 1900 до 2000 грн.). У березні 2016 року індексацію розрахували як різницю (від попереднього базового січня- 2015) 523,64 грн. (1378 х 38 %) - 100 грн. = 423,64 грн. Надбавок і доплат у працівника немає, щомісячні премії не передбачені.

У червні 2016 року у працівника нараховується загальна можлива сума індексації 474,39 грн., що складається з:

— суми індексації (поточної) від базового березня 2016 року у розмірі 50,75 грн. (1450 х 3,5 %);

— суми індексації (як різниця) в розмірі 423,64 грн. (що виплачується з березня 2016 року).

Щоб не проводити індексацію зарплати в червні 2016 року, виходячи з умов нашого прикладу, оклад у червні 2016 року слід підвищити не менш ніж на 475 грн. (суму, що перевищує належну індексацію за червень 2016 року). Зарплата працівника за червень 2016 року складатиметься з окладу в розмірі 2475 грн. Новим базовим місяцем для працівника стане червень 2016 року.

Якщо ж окладне підвищення буде менше, ніж належна індексація, то загальна сума можливої індексації зменшиться на величину, якої «бракує». Наприклад, власник вирішив підвищити оклад працівника в червні 2016 року на 200 грн. Тоді на цю саму суму і зменшиться сума індексації, що належить до нарахування в червні-2016. При цьому червень 2016 року також стане новим базовим місяцем. Проте за таких умов у червні 2016 року зарплата працівника у розмірі 2474,39 грн. складатиметься з:

— окладу — 2200 грн. (2000 + 200);

— індексації (визначається як різниця) — 274,39 грн. (474,39 - 200).

Якщо буде прийнято рішення і в наступному місяці збільшити оклад на 200 грн., то за повністю відпрацьований місяць працівник отримає таку саму зарплату в розмірі 2474,39 грн., але складатиметься вона з:

— окладу — 2400 грн. (2200 + 200);

— індексації (визначається як різниця) — 74,39 грн. (274,39 - 200).

2-й спосіб — підвищуємо оклад до настання права на індексацію: спрацює і 1 гривня

Позбавитися від індексації зарплати при цьому способі також допоможе підвищення посадових окладів, але таку процедуру треба робити частіше — до настання права на індексацію. Для цього потрібно буде й частіше вносити зміни до штатного розпису.

Якщо у працівника взагалі немає індексації (ще не настало право на поточну і немає збереженої фіксованої (як різниця)), то підвищення окладу в такому місяці (до того, як з’явилося право) позбавить від необхідності індексації зарплати. При цьому зверніть увагу:

жодних обмежень за сумами підвищення окладу в такому разі не встановлено. Отже, сума підвищення окладу може становити, наприклад, 1 грн.

Як бачимо, такий спосіб дозволить роботодавцю істотно зекономити кошти, адже оклад треба підвищувати не на суму, що перевищує можливу індексацію, а тільки на «копійчану» — 1 грн. і при цьому повністю уникнути індексації.

Продемонструємо це, виходячи з умов нашого прикладу 2.

Приклад 3. Візьмемо за основу умови нашого прикладу 2 і продовжимо: роботодавець у червні 2016 року збільшив оклад працівника з 2000 до 2475 грн. і уникнув індексації в такому місяці. Червень 2016 року став базовим місяцем для працівника.

Щоб уникнути подальшої індексації в умовах високої інфляції, достатньо через 1 місяць підняти оклади на 1 грн. і повторювати це регулярно через 1 місяць.

При наступному підвищенні окладу на 1 грн. (з 2475 до 2476 грн.) у серпні 2016 року (буде базовим), потім на 1 грн. (з 2476 до 2477 грн.) у жовтні 2016 року (черговий базовий) тощо ми законними способами повністю «йдемо» від індексації зарплати.

Як бачимо, для цього економного варіанта нам потрібно буде збільшити оклади (ставки) в будь-якому з двох проміжних місяців, в яких індексація = 0. Тобто не чекаючи місяця, в якому настає право на індексацію, підвищувати оклади на 1 грн. Це принесе свої економплоди роботодавцю: і вираховувати, і порівнювати не доведеться, і «не маємо клопоту» з нарахуванням індексації.

Звичайно ж, ми вважаємо, що такий варіант прийнятніший. Більше того, він простий і повністю законний. У ньому немає жодного відступу від нормативки, а отже, ніхто не зможе довести, що це неправильний шлях. В усних роз’ясненнях фахівці Мінсоцполітики підтверджують це, але офіційних роз’яснень, звісно, не буде.

Зарплатне навантаження: порівняємо цифри

Проблема економії фінансів стоїть перед багатьма роботодавцями. На підвищення зарплати грошей не вистачає, не кажучи вже про індексацію. Але про індексацію просто так забути не вийде — за її непроведення передбачена відповідальність.

Ми зі свого боку повідали вам про законні способи її ненарахування. І основний інструмент для цього — підвищення посадових окладів, причому неодноразове. Тобто в будь-якому разі підвищення витрат на оплату праці не уникнути. Але зменшити їх — завдання цілком посильне. І позбавлення від індексації якраз впорається з цим завданням.

Для наочності ми надали зручний порівняльний аналіз зарплатного навантаження для роботодавця за варіантами з нарахуванням індексації або ж уникненням її законними способами.

Приклад 4. Базовим місяцем працівника був вересень 2015 року (востаннє підвищувалися оклади, фіксована сума індексації працівнику не встановлювалася). Зарплата складається тільки з окладу (надбавки, доплати і премії не виплачуються). На скільки треба підвищити зарплату, щоб її не індексувати?

Нижче в табл. 3 продемонструємо «на цифрах» розмір зарплатного навантаження для роботодавця при індексації зарплати і двох варіантах її уникнення.

Таблиця 3. Зарплатне навантаження при індексації зарплати і при її уникненні

| Місяць, рік | Без підвищення зарплати | Підвищуємо оклад | ||

| за варіантом 1: «при настанні права на індексацію» | за варіантом 2: «до настання права, через місяць» | |||

| оклад | індексація | оклад, грн. | оклад, грн. | |

| Вересень-2015 | 1500 | —1 | 1500 | 1500 |

| Жовтень-2015 | 1500 | —1 | 1500 | 1500 |

| Листопад-2015 | 1500 | —1 | 1500 | 15014 |

| Грудень-2015 | 1500 | —1 | 1500 | 1501 |

| Січень-2016 | 1500 | —1 | 1500 | 1502 |

| Лютий-2016 | 1500 | 19,29 | 1520 (1500 + 202) | 1502 |

| Березень-2016 | 1500 | 19,29 | 1520 | 15035 |

| Квітень-2016 | 1500 | 19,29 | 1520 | 1503 |

| Травень-2016 | 1500 | 20,30 | 1520 | 1504 |

| Червень-2016 | 1500 | 95,70 | 1586 (1520 + 663) | 1504 |

| Разом | 15173,87 (15000 + 173,87) | 15166 | 15020 | |

| 1 Право на індексацію не настало. 2 Підвищуємо на суму, що перевищує належну індексацію цього місяця. Лютий 2016 року у такому разі стає базовим місяцем. 3 У червні-2016 для базового лютого 2016 року настає право на індексацію (приріст ІСЦ — 4,5 %, сума індексації — 65,25 грн.). Тому цього місяця, щоб уникнути індексації, також підвищуємо оклад на суму, що перевищує можливу індексацію, наприклад, на 66 грн. Червень 2016 року стає базовим місяцем. 4 Підвищуємо оклади через 1 місяць щоразу на 1 грн. Працює це таким чином: базовий місяць — вересень 2015 року, потім через 1 місяць (у листопаді-2015) підвищуємо зарплату на 1 грн. (цей місяць буде базовим), потім ще раз у січні 2016 року (черговий базовий), потім у березні 2016 року (черговий базовий місяць) і у травні 2016 року (останній базовий). 5 Оскільки ми спостерігаємо зниження ІСЦ (за лютий-2016 — 99,6 %), то в березні-2016 можна не підвищувати оклад. Адже навіть у травні 2016 року для базового місяця січня 2016 року право на індексацію не настало. Але як далі поведеться ІСЦ — спрогнозувати важко. Уже у квітні 2016 року індекс інфляції склав 103,5 %, не виключено, що й далі він ітиме вгору. Тому обережні роботодавці можуть продовжувати підвищувати зарплату на 1 грн. раз на 2 місяці. | ||||

Після аналізу таблиці сумнівів немає — правильно підвищуючи посадові оклади, можна не тільки уникнути головного болю з нарахуванням індексації, а й знизити зарплатні витрати. Зауважимо: в умовах високої інфляції цифри з економією коштів будуть ще більш «вражаючими»!

«Поліпшити» умови індексації можна через колдоговір

І насамкінець звернемо увагу на два останні абзаци листа Мінсоцполітики від 29.04.2016 р. № 234/10/136-16 (ср. ). У них відомство нагадало про абз. 12 п. 5 Порядку № 1078, що дозволяє в колдоговорі госпрозрахункового підприємства передбачити умови проведення індексації, дотримуючи норм чинного законодавства. Тобто вказали на норму, що дозволяє «поліпшити клімат» індексації конкретного підприємства, якщо дозволяють його фінансові можливості.

Тож робимо висновок, що госпрозрахункові підприємства мають право виплачувати індексацію зарплати в тих розмірах, в яких вважають це потрібним для себе, але в будь-якому разі не менше сум, визначених згідно з нормами Порядку № 1078.

Проте в умовах жорсткого режиму економії витрат кожен господарник прагнутиме хоча б дотримати законодавчих гарантій, не кажучи вже про їх поліпшення. Про те, як це зробити грамотно та економно для зарплатної індексації, ви вже знаєте.

ВИКОРИСТАНІ ДОКУМЕНТИ ТА СКОРОЧЕННЯ

КЗпП — Кодекс законів про працю України від 10.12.71 р.

Закон про індексацію — Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-ХII (у редакції від 06.02.2003 р. № 491-IV).

Закон про оплату праці — Закон України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

Постанова № 1013 — постанова КМУ «Про впорядкування структури заробітної плати, особливості проведення індексації та внесення змін до деяких нормативно-правових актів» від 09.12.2015 р. № 1013.

Порядок № 1078 — Порядок проведення індексації грошових доходів населення, затверджений постановою КМУ від 17.07.2003 р. № 1078.

Інструкція № 5 — Інструкція зі статистики заробітної плати, затверджена наказом Держкомстату від 13.01.2004 р. № 5.

ІСЦ — індекс споживчих цін.

ПМПО — прожитковий мінімум для працездатної особи.