Приводом для написання статті стало запитання нашої читачки. Наведемо його.

«Держслужбовець іде у щорічну основну відпустку з 1 березня 2017 року на 30 календарних днів з виплатою грошової допомоги в розмірі середньомісячної заробітної плати. При цьому він також написав заяву на надання йому компенсації за невикористані дні щорічної додаткової відпустки за стаж держслужби (за 6 календарних днів). Стаж держслужби 10 років.

Як правильно визначити розрахунковий період для кожної з виплат:

— відпускних;

— грошової допомоги до відпустки;

— компенсації за невикористану відпустку?»

До речі, у цій ситуації важливо не тільки правильно визначити розрахунковий період, а й з’ясувати, як «ляжуть» розраховані суми виплат у звітності з ЄСВ, а саме, до фонду оплати праці (ФОП) якого місяця вони мають бути віднесені. Отже, розберемося з усіма запитаннями по черзі.

Визначаємо розрахунковий період

Відпускні. Почнемо з відпускних. Звернемося до положень п. 2 Порядку № 100. У них визначено, що обчислення середньої заробітної плати для оплати щорічної відпустки, додаткових відпусток у зв’язку з навчанням, творчої відпустки, додаткової відпустки працівникам, які мають дітей, або для виплати компенсації за невикористану відпустку проводиться виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки або виплати компенсації за невикористані відпустки.

Що це означає? Це означає, що для визначення розрахункового періоду за відпускними важливим є визначення місяця початку відпустки. Абсолютно не важливо, що наказ / розпорядження керівника органу, установи, організації буде затверджено та датовано місяцем, що передує місяцю надання відпустки. У випадку, що розглядається нами, — у лютому 2017 року. Важливо, що місяцем початку відпустки є березень 2017 року. Від цього й відштовхуємося при визначенні розрахункового періоду.

До речі, з приводу визначення розрахункового періоду для розрахунку відпускних фахівці Мінсоцполітики висловилися нещодавно в листі від 01.12.2016 р. № 1623/13/84-16 (див. «Бюджетна бухгалтерія», 2017, № 3, с. 3). У ньому також зазначено, що розрахунковий період для обчислення середньої зарплати за час відпустки залежить не від місяця затвердження наказу і кількості цих наказів, а від того, в якому саме календарному місяці згідно з наказом працівнику надається відпустка. Крім того, у разі, якщо декілька видів відпусток ідуть одна за одною і початок кожного з видів відпусток припадає на різні календарні місяці, розрахунковий період має бути визначено за кожним видом відпустки окремо.

Отже, при визначенні розрахункового періоду враховуємо саме місяць, у якому розпочалася, у нашому випадку, щорічна основна відпустка. Тобто виходить, що розрахунковим періодом є березень 2016 року — лютий 2017 року. Але! Держслужбовцям потрібно врахувати особливість у визначенні розрахункового періоду, що випливає з положення абз. 2 п. 2 Порядку № 100. Так, у разі зміни структури зарплати з одночасним підвищенням посадових окладів працівникам органів держвлади та органів місцевого самоврядування згідно з актами законодавства період до зміни структури заробітної плати виключається з розрахункового періоду. Тому з розрахункового періоду (березень 2016 року — лютий 2017 року) виключаються місяці до 1 травня 2016 року. У результаті розрахунковим періодом для визначення відпускних буде травень 2016 року — лютий 2017 року.

Вкажемо на виняток із цього правила. Для тих держслужбовців, в яких посадовий оклад не було підвищено з 1 травня 2016 року, розрахунковий період для визначення відпускних визначається в загальному порядку — 12 календарних місяців, що передують місяцю надання відпустки. До таких держслужбовців належать фахівці держоргану, розташованого на території одного або декількох районів, міст обласного значення (див. лист Мінсоцполітики від 12.09.2016 р. № 1290/13/84-16 // «Бюджетна бухгалтерія», 2016 р., № 40, с. 16).

Законодавчим «супутником» щорічної основної відпустки є грошова допомога в розмірі середньомісячної зарплати. Так, у ст. 57 Закону № 889 визначено, що держслужбовцям надається щорічна основна оплачувана відпустка тривалістю 30 календарних днів, якщо законом не передбачено більшу тривалість відпустки, з виплатою грошової допомоги в розмірі середньомісячної заробітної плати. Перейдемо до визначення розрахункового періоду для грошової допомоги до відпустки.

Грошова допомога до відпустки. Розрахунковим періодом для визначення суми грошової допомоги до відпустки є 2 календарні місяці роботи, що передують події, пов’язаній з такою виплатою. Залишилося з’ясувати, що є подією для визначення розрахункового періоду: дата початку відпустки або дата наказу / розпорядження керівника держоргану про виплату такої грошової допомоги.

Скажемо одразу, подія, з якою пов’язано виплату грошової допомоги, є щорічна основна відпустка. Це означає, що розрахунковим періодом для визначення суми грошової допомоги є 2 календарні місяці, що передують місяцю виходу у відпустку. До речі, про це говорили фахівці Мінпраці у своєму листі від 04.08.2006 р. № 771/13/84-06 (ср. ).

Виходить, що стосовно ситуації, яка розглядається нами, розрахунковим періодом для визначення суми грошової допомоги до відпустки є січень-лютий 2017 року.

Додамо. У випадку якщо ви «забули» нарахувати грошову допомогу до відпустки і виплатити перед виходом у відпустку і виправляєтеся пізніше, уже в наступному місяці, розрахунковий період для визначення суми грошової допомоги до відпустки не змінюється.

Перейдемо до визначення розрахункового періоду для компенсації за невикористану відпустку.

Компенсація за невикористану відпустку. Загальні правила щодо надання компенсації за невикористану відпустку для працівників, які не припинили трудові відносини з роботодавцем, прописано в Законі про відпустки. Ці правила полягають у такому. За бажанням працівника частина щорічної відпустки може бути замінена грошовою компенсацією. При цьому тривалість наданої працівникові щорічної та додаткової відпустки має бути не менше 24 календарних днів. Тобто якщо за робочий рік працівнику належать, наприклад, 30 календарних днів щорічної відпустки, то 24 дні з них мають бути надані як відпустка, а решту він має право не «відгулювати», а взяти їх як компенсацію за невикористану відпустку.

Коли працівник може скористатися своїм правом на компенсацію відпустки? У листі Мінсоцполітики від 07.12.2016 р. № 731/13/116-16 (див. «ОП», 2017, № 2, с. 3) фахівці цього відомства вказували на те, що компенсацію за невикористану відпустку працівник може отримати як до відпустки на 24 календарні дні, так і після. Для цього він пише заяву на отримання такої компенсації. У ситуації, яку ми розглядаємо, держслужбовець написав заяву про надання йому 6 календарних днів щорічної додаткової відпустки за стаж держслужби до виходу у відпустку (одночасно із заявою про надання щорічної відпустки тривалістю 30 календарних днів). На підставі такої заяви в лютому було видано наказ/розпорядження керівника держоргану про надання такої компенсації.

Для визначення розрахункового періоду з метою розрахунку суми компенсації за невикористану відпустку звернемося до положень Порядку № 100. Відповідно до п. 2 цього Порядку обчислення середньої заробітної плати для оплати щорічної відпустки, додаткових відпусток у зв’язку з навчанням, творчої відпустки, додаткової відпустки працівникам, які мають дітей, або для виплати компенсації за невикористану відпустку проводиться виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки або виплати компенсації за невикористані відпустки.

З цього можна зробити висновок, що подією для визначення розрахункового періоду при розрахунку компенсації за невикористану відпустку є виплата/нарахування такої компенсації. А нараховується та виплачується вона в місяці, в якому затверджено наказ/розпорядження керівника держоргану.

Таким чином, у випадку, що розглядається нами, розрахунковим періодом для визначення компенсації за невикористану відпустку, яку держслужбовець отримає разом з відпускними, є травень 2016 року — січень 2017 року.

Якщо ж наказ/розпорядження керівника держоргану щодо видачі держслужбовцю компенсації за невикористану відпустку буде затверджено в березні або у квітні, то розрахунковим періодом для визначення суми компенсації за невикористану відпустку буде відповідно травень 2016 року — лютий 2017 року; травень 2016 року — березень 2017 року.

Для узагальнення всього зазначеного представимо в таблиці порядок визначення розрахункового періоду з розрахунку відпускних, компенсації за невикористану відпустку (без припинення трудових відносин), грошової допомоги до відпустки.

| Вид виплати | Подія, до якої прив’язане визначення розрахункового періоду | Розрахунковий період |

| Відпускні | Дата початку певного виду відпустки | 12 календарних місяців, що передують місяцю початку відпустки (для держслужбовців, у яких з 1 травня 2016 року збільшився посадовий оклад, місяці до 1 травня 2016 року до розрахункового періоду не входять) |

| Грошова допомога до відпустки | Дата початку щорічної основної відпустки | 2 календарні місяці, що передують місяцю початку щорічної основної відпустки |

| Компенсація за невикористану відпустку без звільнення працівника | Дата наказу/розпорядження керівника | 12 календарних місяців, що передують місяцю, в якому затверджено наказ/розпорядження керівника держоргану (для держслужбовців, у яких з 1 травня 2016 року збільшився посадовий оклад, місяці до 1 травня 2016 року до розрахункового періоду не входять) |

Отже, з розрахунковим періодом для визначення відпускних, компенсації за невикористану відпустку, грошової допомоги до відпустки ми визначилися. Розглянемо тепер окремі особливості розрахунку таких виплат.

Особливості розрахунку

Ми не перелічуватимемо тут усі положення — «ази» розрахунку кожної з цих виплат. Вони чітко прописані в Порядку № 100. А зупинимося на тих моментах, які є особливими для таких виплат.

Відпускні та компенсація за невикористану відпустку. Ми не даремно об’єднали ці дві виплати, оскільки їх розрахунок практично однаковий. За винятком тільки однієї особливості, про яку ми скажемо дещо пізніше.

Спочатку зауважимо ті моменти, які потрібно врахувати при розрахунку відпускних і компенсації за невикористану відпустку.

![]() 2016 рік, особливо період після 1 травня, для бухгалтерів держорганів був особливим тим, що протягом цього періоду проводилися перерахунки різних виплат (зарплати, відпускних, грошової допомоги до відпустки, зарплати за період відрядження тощо). Тому для правильного розрахунку суми відпускних (компенсації за невикористану відпустку) потрібно знати, що тільки премії включаються до зарплати того місяця, на який вони припадають згідно з розрахунковою відомістю, усі інші виплати повинні враховуватися в тому місяці, за який вони здійснені. На це звертали увагу фахівці Мінсоцполітики в листі від 09.12.2011 р. № 1105/13/81-11 (див. «ОП», 2012, № 5, с. 6).

2016 рік, особливо період після 1 травня, для бухгалтерів держорганів був особливим тим, що протягом цього періоду проводилися перерахунки різних виплат (зарплати, відпускних, грошової допомоги до відпустки, зарплати за період відрядження тощо). Тому для правильного розрахунку суми відпускних (компенсації за невикористану відпустку) потрібно знати, що тільки премії включаються до зарплати того місяця, на який вони припадають згідно з розрахунковою відомістю, усі інші виплати повинні враховуватися в тому місяці, за який вони здійснені. На це звертали увагу фахівці Мінсоцполітики в листі від 09.12.2011 р. № 1105/13/81-11 (див. «ОП», 2012, № 5, с. 6).

Тобто всі зарплатні коригування мають бути віднесені до тих місяців, за які вони проведені.

![]() Нагадуємо, що грошова допомога до відпустки до розрахунку відпускних та компенсації за невикористану відпустку не включається.

Нагадуємо, що грошова допомога до відпустки до розрахунку відпускних та компенсації за невикористану відпустку не включається.

А ось сума відпускних за попередні відпустки включається до розрахунку відпускних і компенсації за невикористану відпустку, але тільки в тій частині, що припадає на розрахунковий період (травень 2016 року — лютий 2017 року для розрахунку відпускних; травень 2016 року — січень 2017 року для розрахунку компенсації за невикористану відпустку).

![]() З розрахункового періоду виключається час, протягом якого працівники згідно з чинним законодавством і з інших поважних причин не працювали і за ними не зберігався заробіток або зберігався частково.

З розрахункового періоду виключається час, протягом якого працівники згідно з чинним законодавством і з інших поважних причин не працювали і за ними не зберігався заробіток або зберігався частково.

За загальним правилом держслужбовцю можуть надаватися відпустки без збереження заробітної плати згідно зі ст. 25 і 26 Закону про відпустки. Водночас у 2016 році керівники деяких держорганів відправляли своїх працівників у відпустки за свій рахунок на підставі положень п. 9 Прикінцевих положень Закону України «Про внесення змін та визнання такими, що втратили чинність, деяких законодавчих актів України» від 28.12.2014 р. № 76-VIII. Згідно з ними керівники органів виконавчої влади та інших держорганів мають право відправляти своїх працівників у відпустки без збереження зарплати і визначати тривалість таких відпусток.

Тому якщо держслужбовець певний період перебував у відпустці за свій рахунок на підставі п. 9 Прикінцевих положень вищезгаданого Закону, то календарні дні, протягом яких він був у такій відпустці, виключаються із загальної кількості календарних днів за розрахунковий період.

![]() З 1 січня 2017 року посадові оклади держслужбовців були збільшені згідно з постановою КМУ «Питання оплати праці працівників державних органів» від 18.01.2017 р. № 15. Це означає, що при розрахунку відпускних та компенсації за невикористану відпустку потрібно врахувати вимоги п. 10 Порядку № 100 щодо коригування зарплати за розрахунковий період, яка нарахована держслужбовцю до підвищення посадових окладів.

З 1 січня 2017 року посадові оклади держслужбовців були збільшені згідно з постановою КМУ «Питання оплати праці працівників державних органів» від 18.01.2017 р. № 15. Це означає, що при розрахунку відпускних та компенсації за невикористану відпустку потрібно врахувати вимоги п. 10 Порядку № 100 щодо коригування зарплати за розрахунковий період, яка нарахована держслужбовцю до підвищення посадових окладів.

Коефіцієнт коригування розраховується шляхом ділення нового посадового окладу згідно з вищеназваною постановою і старого посадового окладу згідно з постановою КМУ «Деякі питання оплати праці державних службовців в 2016 році» від 06.04.2016 р. № 292. Сума зарплати, що нарахована за травень — грудень 2016 року і включається до розрахунку відпускних (компенсації за невикористану відпустку), має бути відкоригована (помножена) на коефіцієнт коригування.

У випадку, який ми розглядаємо, розрахунковим періодом для визначення суми відпускних є травень 2016 року — лютий 2017 року, а розрахунковим періодом для визначення суми компенсації за невикористану відпустку є травень 2016 року — січень 2017 року. Тому як для розрахунку відпускних, так і для розрахунку компенсації за невикористану відпустку зарплата, що включається до розрахунку, за період травень — грудень 2016 року підлягає коригування на коефіцієнт підвищення посадового окладу держслужбовця з 1 січня 2017 року.

Проте якби держслужбовець ішов у відпустку та отримував би компенсацію за невикористану відпустку в січні 2017 року, то суму зарплати за розрахунковий період (травень — грудень 2016 року) для розрахунку відпускних потрібно було відкоригувати на коефіцієнт підвищення посадового окладу, а для розрахунку компенсації за невикористану відпустку — ні. У цьому якраз істотна відмінність між розрахунком відпускних і розрахунком компенсації за невикористану відпустку. Пов’язана така відмінність із тим, що в п. 10 Порядку № 100 зазначено: у випадках, якщо підвищення тарифних ставок і окладів відбулося в періоді, коли за працівником зберігався середній заробіток, за цим заробітком здійснюються нарахування тільки в частині, що стосується днів збереження зарплати з дня підвищення тарифних ставок (посадових окладів). У цьому випадку для розрахунку компенсації за невикористану відпустку в розрахунковому періоді не відбувається підвищення посадових окладів. Крім того, компенсація за невикористану відпустку не є виплатою, що є збереженням заробітку за період. А це означає, що заробіток за розрахунковий період (травень — грудень 2016 року) у разі нарахування компенсації за невикористану відпустку в січні 2017 року коригуванню не підлягає.

![]() Якщо держслужбовцю після 1 січня 2017 року у відповідних місяцях розрахункового періоду нараховано доплату до мінімальної заробітної плати через необхідність виконання вимог ст. 3-1 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР, то така сума доплати включається до розрахунку середньої зарплати для визначення суми відпускних (компенсації за невикористану відпустку).

Якщо держслужбовцю після 1 січня 2017 року у відповідних місяцях розрахункового періоду нараховано доплату до мінімальної заробітної плати через необхідність виконання вимог ст. 3-1 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР, то така сума доплати включається до розрахунку середньої зарплати для визначення суми відпускних (компенсації за невикористану відпустку).

Перейдемо до розгляду особливості розрахунку грошової допомоги до відпустки.

Грошова допомога до відпустки. У випадку, що розглядається нами, розрахунковим періодом для визначення суми грошової допомоги до відпустки є січень — лютий 2017 року.

Спочатку потрібно визначити середньоденну зарплату. Вона визначається шляхом ділення зарплати за відпрацьований час протягом розрахункового періоду (січень — лютий 2017 року) на кількість відпрацьованих за розрахунковий період днів.

Потім потрібно визначити середньомісячну кількість робочих днів за розрахунковий період ((20 + 20): 2 = 20 днів).

Сума грошової допомоги до відпустки визначається як добуток середньоденної зарплати на середньомісячну кількість робочих днів за розрахунковий період.

Урахуйте, якщо в розрахунковому періоді держслужбовцю було нараховано доплату до МЗП, то її сума включається до розрахунку суми грошової допомоги до відпустки.

Наведемо умовний числовий приклад.

Приклад. Візьмемо за основу дані, наведені в запитанні читача. Припустимо, що посадовий оклад держслужбовця до підвищення становив 3274 грн., після підвищення з 1 січня 2017 року — 3801 грн. Сума зарплати, що включається до розрахунку відпускних, компенсації за невикористану відпустку за період з травня по грудень 2016 року становила 41327,86 грн. Зарплата за січень 2017 року становила 5241,30 грн., за лютий 2017 року — 6001,50 грн.

Розрахуємо суму відпускних.

Визначимо середньоденну зарплату:

(6001,50 + 5241,30 + 41327,86 x 1,1610) : (304 - 9) = 200,76 (грн.),

де 1,1610 — коефіцієнт коригування зарплати за період травень — грудень 2016 року, що розрахований так: 3801 : 3274 = 1,1610;

304 — кількість календарних днів за розрахунковий період (травень 2016 року — лютий 2017 року);

9 — кількість святкових і неробочих днів, що припадають на розрахунковий період.

Сума відпускних становитиме:

200,76 x 30 = 6022,80 (грн.).

Розрахуємо суму компенсації за невикористану відпустку.

Визначимо середньоденну зарплату:

(5241,30 + 41327,86 x 1,1610) : (276 - 9) = 199,34 (грн.).

Сума компенсації за шість календарних невикористаних днів відпустки становитиме:

199,34 x 6 = 1196,04 (грн.).

Розрахуємо суму грошової допомоги до відпустки.

Визначимо середньоденну зарплату:

(6001,50 + 5241,30) : 40 = 281,07 (грн.).

Сума грошової допомоги у відпустці в розмірі середньомісячної зарплати становитиме:

281,07 x 20 = 5621,40 (грн.).

Отже, з розрахунком виплат розібралися. Тепер перейдемо до розгляду не менш важливого питання, а саме до порядку відображення суми відпускних, компенсації за невикористану відпустку, грошової допомоги до відпустки у звітності, у тому числі у Звіті з ЄСВ. Чому саме в цьому Звіті? Тому що саме в ньому перелічені вище виплати мають особливий порядок відображення. На ньому й зупинимося нижче.

Відображаємо у звітності

Податковий розрахунок за формою № 1ДФ. У Податковому розрахунку за формою № 1ДФ за 1 квартал 2017 року відобразити суми відпускних, компенсації за невикористану відпустку, грошової допомоги до відпустки не становитиме труднощів. Разом із зарплатою за 1 квартал ці суми відобразяться в одному рядку з ознакою доходу «101».

А ось заповнюючи Звіт з ЄСВ за лютий 2017 року, потрібно буде в обов’язковому порядку врахувати певні особливості. Які? Зараз розберемося.

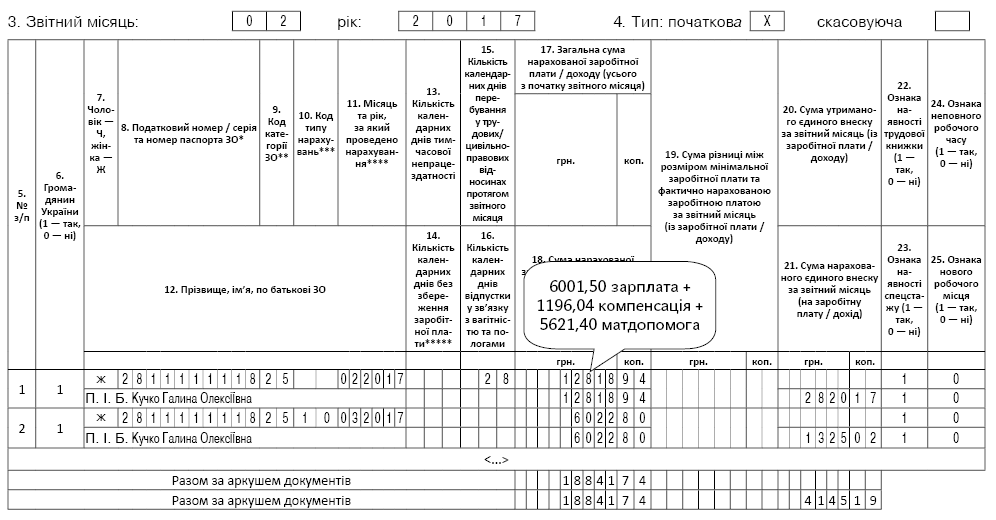

Таблиця 1 ЄСВ-звіту. У таблиці 1 відпускні, компенсацію за невикористану відпустку, матеріальну допомогу на оздоровлення відображають у рядках, передбачених для заробітної плати, загальною сумою у Звіті за той місяць, в якому було нараховано перелічені виплати.

Таблиця 6 ЄСВ-звіту. Сума відпускних у таблиці 6 ЄСВ-звіту має бути відображена в місяці їх нарахування окремим рядком від заробітної плати. При цьому враховують такі особливості й правила, установлені Порядком № 435:

— у графі 9 зазначають той самий код категорії застрахованої особи, що і для зарплати (для держслужбовців — «25», для звичайних працівників — «1»);

— у графі 10 — код типу нарахувань «10» (відпускні);

— у графі 11 — місяць, за який нараховано відпускні;

— якщо відпустка припадає на декілька місяців, то відпускні «розбивають» на декілька рядків за кожен місяць, на дні яких припадає відпустка;

— графу 15 (кількість днів перебування у трудових відносинах), як правило, заповнюють за рядком із заробітною платою. За рядком з відпускними її заповнюють тільки в тому випадку, якщо цього місяця працівнику не нараховувалася зарплата. В окремих рядках з відпускними за майбутні місяці графу 15 не заповнюють, навіть якщо весь місяць працівник перебуватиме у відпустці.

Усі інші виплати в таблиці 6 Звіту з ЄСВ відображаються разом із сумою зарплати одним рядком у тому місяці, в якому вони нараховані. Це означає, що у прикладі, який ми розглядаємо, сума грошової допомоги до відпустки, так само як і сума компенсації за невикористану відпустку, відображається в одному рядку із зарплатою за лютий 2017 року.

| Вид виплати | ФОП | Відображення в ЄСВ-звітності |

| Відпускні | Сума відпускних належить до ФОП того місяця, за який вони нараховані | Відпускні нараховано в лютому, а у Звіті з ЄСВ за лютий відображаються окремим рядком, із зазначенням, що їх суму нараховано за березень |

| Грошова допомога до відпустки | Сума допомоги належить до ФОП того місяця, в якому таку допомогу нараховано | Сума грошової допомоги разом із зарплатою за лютий відображається в одному рядку у Звіті з ЄСВ за лютий |

| Компенсація за невикористану відпустку без звільнення працівника | Сума компенсації належить до зарплати того місяця, в якому таку компенсацію нараховано | Сума компенсації разом із зарплатою за лютий відображається одним рядком у Звіті з ЄСВ за лютий |

Інакше кажучи, на відміну від визначення розрахункового періоду для обчислення відпускних, компенсації за невикористану відпустку та грошової допомоги до відпустки, при відображенні ЄСВ у звітності потрібно виходити з того, коли така виплата була нарахована. Винятком є тільки відпускні, що відображаються окремим рядком у таблиці 6 поточного Звіту з ЄСВ, із зазначенням місяця, за який нараховано їх суму.

Для наочності представимо фрагменти заповнення таблиці 6 Звіту з ЄСВ за лютий 2017 року стосовно нашої ситуації.

Фрагмент заповнення таблиці 6 Звіту за формою № Д4 за лютий 2017 року

Висновки:

— Для визначення розрахункового періоду важливо з’ясувати, в якому місяці відбувається подія, з якою пов’язана виплата (для відпускних — дата початку виду відпустки; для грошової допомоги до відпустки — дата початку щорічної основної відпустки; для компенсації за невикористану відпустку (без звільнення) — дата затвердження наказу/розпорядження керівника і відповідно місяць нарахування такої виплати).

— Для розрахунку виплат: відпускні належать до тих місяців, за які їх нараховано; компенсація за невикористану відпустку, грошова допомога до відпустки в розрахунку «середньої» не беруть участі. Не забудьте про коригування заробітку в розрахунковому періоді на коефіцієнт підвищення окладу.

— При заповненні Звіту з ЄСВ враховуйте особливості відображення виплат у звітності (відпускні відображаються окремо рядком із зазначенням місяця, за який їх нараховано; грошова допомога до відпустки і компенсація за невикористану відпустку включаються до рядка разом із зарплатою місяця, в якому їх нараховано).

Використані документи

Закон № 889 — Закон України «Про державну службу» від 10.12.2015 р. № 889-VIII.

Закон про відпустки — Закон України «Про відпустки» від 15.11.96 р. № 504/96-ВР.

Порядок № 100 — Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100.

Порядок № 435 — Порядок формування та подання страхувальниками звіту щодо сум нарахованого єдиного внеску на загальнообов’язкове державне соціальне страхування, затверджений наказом Мінфіну від 14.04.2015 р. № 435.