Про що говорить і мовчить нормативка

Почнемо із законодавчої норми, яка власне і приписує подавати Повідомлення, — з ч. 3 ст. 24 КЗпП: «Працівник не може бути допущений до роботи без укладення трудового договору, оформленого наказом чи розпорядженням власника або уповноваженого ним органу, та повідомлення центрального органу виконавчої влади з питань забезпечення формування та реалізації державної політики з адміністрування єдиного внеску на загальнообов’язкове державне соціальне страхування про прийняття працівника на роботу в порядку, встановленому Кабінетом Міністрів України».

Далі розберемо цю норму по кісточках, щоб виділити етап у прийнятті працівника на роботу, на якому необхідно подати Повідомлення.

При працевлаштуванні працівника обов’язково видавайте у письмовій формі наказ (розпорядження) про прийняття на роботу. Зараз це одна із головних вимог до оформлення працівника за новим місцем роботи. При виданні наказу (розпорядження) про прийняття на роботу можна скористатися типовою формою № П-1, затвердженою наказом № 489, або ж застосувати форму, розроблену в установі.

Ми з’ясували, що наказ (розпорядження) про прийняття на роботу має бути виданий у письмовій формі. А от трудовий договір між роботодавцем і працівником укладають в усній або письмовій формі. При цьому письмова форма трудового договору обов’язкова (ч. 1 ст. 24 КЗпП):

— при організованому наборі працівників;

— при укладенні трудового договору про роботу в районах з особливими природними географічними і геологічними умовами та умовами підвищеного ризику для здоров’я;

— при укладенні контракту;

— у випадках, коли працівник наполягає на укладенні трудового договору у письмовій формі;

— при укладенні трудового договору з неповнолітнім (ст. 187 КЗпП);

— при укладенні трудового договору з фізичною особою (мається на увазі з підприємцем або незалежним професіоналом);

— в інших випадках, передбачених законодавством України.

Ще раз підкреслимо: незважаючи на форму трудового договору (усна або письмова), наказ (розпорядження) про прийняття на роботу у письмовій формі має бути завжди!

Пояснимо: Повідомлення надають після видання наказу (розпорядження) про прийняття на роботу, але до моменту фактичного допуску працівника до роботи. Майте на увазі: повідомляти слід саме про працевлаштування працівника, тобто при виникненні трудових відносин.

Отже, Повідомлення складають при укладанні безстрокового трудового договору, строкового трудового договору (на визначений строк, установлений за погодженням сторін; на час виконання певної роботи, з сезонними або тимчасовими працівниками), контракту.

Форму Повідомлення наведено у додатку до постанови № 413. Роботодавець направляє Повідомлення до територіальних органів ДФСУ за місцем його обліку як платника ЄСВ. Яким способом? Тут вже на вибір роботодавця (прописані у постанові № 413):

— засобами електронного зв’язку з використанням електронного цифрового підпису відповідальних осіб відповідно до вимог законодавства у сфері електронного документообігу та електронного підпису;

— на паперових носіях разом з копією в електронній формі;

— на паперових носіях, якщо трудові договори укладено не більше ніж із 5 особами.

Рекомендуємо не відправляти Повідомлення поштою. Справа у тому, що думки відомств із цього приводу розійшлися: Мінсоцполітики (листи від 19.08.2015 р. № 1069/13/84-15 та від 10.08.2015 р. № 1038/13/84-15) та ДФСУ (лист від 25.09.2015 р. № 20344/6/99-99-17-03-03-15) вважають, що постановою № 413 не передбачено подання Повідомлення поштою, а Держпраці не виключає можливості надсилання Повідомлення поштовим відправленням із повідомленням про одержання (лист від 03.08.2015 р. № 1364/24/21/01/2298-15). Тому, на нашу думку, безпечніше не вдаватися до відправлення Повідомлення поштою. Виходить, що зараз Повідомлення подають фіскалам за допомогою засобів електронного зв’язку або особисто.

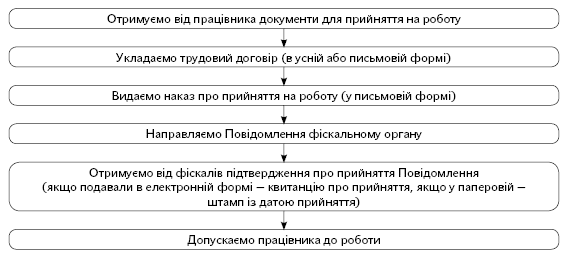

Сучасну процедуру працевлаштування працівника роботодавцем покажемо на рис. нижче.

Місце Повідомлення у працевлаштуванні з’ясували. А яка відповідальність передбачена у разі його неподання? Держпраці у листі від 29.04.2016 р. № 5043/4/4.1-ДП-16 (див. спецвипуск «ОП», 2016, № 16/1, с. 7) виступає за шокуючи розміри штрафів саме за неподання Повідомлення. А все тому, що у цьому листі Держпраці розглядають неподання Повідомлення як фактичний допуск працівника до роботи без оформлення трудового договору. За цією логікою Держпраці, за таке правопорушення роботодавцю загрожує штраф у 30-кратному розмірі мінзарплати, встановленої законом на момент виявлення порушення, за кожного працівника, щодо якого скоєно порушення (зараз — 96000 грн. за кожного працівника) (абз. 2 ч. 2 ст. 265 КЗпП), а посадовим особам установ — штраф у розмірі (загальний випадок) від 8500 грн. до 17000 грн. (ч. 3 ст. 41 КпАП).

Проте судова практика — ложка меду у штрафному дьогті (див. спецвипуск «ОП», 2016, № 22/1, с. 11). Судові інстанції вважають, що неподання Повідомлення не свідчить про те, що між працівником і роботодавцем не оформлено трудовий договір. За таким підходом якщо наказ про прийняття працівника є в наявності і дотримані інші процедури із працевлаштування працівника, то неподання Повідомлення слід розглядати як порушення інших вимог трудового законодавства. У такому разі за неподання Повідомлення роботодавцю загрожує штраф у розмірі 1 мінзарплати (зараз — 3200 грн.) (абз. 8 ч. 2 ст 265 КЗпП), а посадовим особам установи — штраф у розмірі (загальний випадок) від 510 грн. до 1700 грн. (ч. 1 ст. 41 КпАП). Чи змінило свою думку Держпраці «під тиском» судової практики щодо розмірів штрафів за неподання Повідомлення? За роз’ясненнями ми звернулися до фахівця Держпраці — чекаємо на відповідь.

Далі відповімо на найпоширеніші запитання, з якими стикаються кадровики при заповненні та поданні Повідомлення.

Коли Повідомлення не подають

У яких випадках не потрібно формувати Повідомлення?

Повний перелік випадків, при яких Повідомлення не подають, див. у таблиці нижче.

| Повідомлення не формують і не подають при: | Пояснення |

| укладанні цивільно-правових договорів (договору про виконання робіт, договору про надання послуг) | Договір про виконання робіт (договір підряду) та договір про надання послуг є договорами цивільно-правового характеру. Роботу за цивільно-правовими договорами регулює ЦКУ, а не КЗпП. Тож при укладанні цивільно-правових договорів трудові відносини не виникають. Між тим ч. 3 ст. 24 КЗпП чітко регламентує, що Повідомлення слід надавати при укладенні трудового договору, тобто при виникненні трудових відносин. Отже, при укладанні цивільно-правових договорів (зокрема, договору про виконання робіт і договору про надання послуг) Повідомлення не подавайте (лист Мінсоцполітики від 22.06.2016 р. № 746/13/84-16) |

| укладанні договору про стажування з особою, яка стажується на підставі Закону про зайнятість | Студенти вищих та учні професійно-технічних навчальних закладів, що здобули професію (кваліфікацію) за освітньо-кваліфікаційним рівнем «кваліфікований робітник», «молодший спеціаліст», «бакалавр», «спеціаліст» та продовжують навчатися на наступному освітньо-кваліфікаційному рівні, мають право проходити стажування за професією (спеціальністю), за якою здобувається освіта, на підприємствах, в установах та організаціях незалежно від форми власності, виду діяльності та господарювання, на умовах, визначених договором про стажування у вільний від навчання час (ст. 29 Закону про зайнятість). У такому разі договір про стажування є договором цивільно-правового характеру (лист Мінсоцполітики від 08.08.2016 р. № 1102/13/84-16). Відповідно трудові відносини не виникають, а значить, і подавати Повідомлення не потрібно |

| проходженні практики учнями професійно-технічних навчальних закладів | Між установою — базою практики і учнем (слухачем) професійно-технічного навчального закладу при проходженні ними виробничого навчання або виробничої практики не виникають трудові відносини. Відповідно установа не повинна подавати Повідомлення при прийнятті на практику таких учнів (слухачів) професійно-технічних навчальних закладів. Про це вказано у листі Держпраці від 19.05.2017 р. № 5783/4.1/4.1-ДП-17 (див. у спецвипуску «ОП», 2017, № 12/1, с. 6) і консультації фахівця Держпраці в «ОП», 2017, № 8, с. 24. Окремо зауважимо, що відомі випадки, коли фіскали вимагають подавати Повідомлення на учнів професійно-технічних закладів при проходженні ними практики на базі установ. Проте ми вважаємо таку позицію необґрунтованою і у цьому питанні підтримуємо Держпраці, тобто на учнів-практикантів професійно-технічних навчальних закладів Повідомлення не подається |

| переведенні працівника на іншу роботу в одного й того ж роботодавця | За цих обставин готують наказ про переведення працівника на іншу роботу, а не наказ про прийняття на роботу. Тож трудові відносини не припиняються, а продовжують діяти. Факту укладання нового трудового договору немає, а тому і Повідомлення не подають. Якщо ж йдеться про звільнення працівника у зв’язку із переведенням за його згодою до іншого роботодавця (п. 5 ст. 36 КЗпП), то у цьому разі новий роботодавець, який працевлаштовує працівника на роботу за переведенням, подає Повідомлення |

| переведенні працівника з основного місця роботи на роботу за сумісництвом або навпаки | Таке твердження справедливе, якщо працівник змінює статус місця роботи з основного на сумісництво або навпаки без звільнення і одночасного прийняття на роботу. Якщо працівника звільняють з основного місця роботи (сумісництва), а потім приймають на роботу за сумісництвом (основним місцем роботи), то Повідомлення треба подати |

| переміщенні працівника у межах спеціальності | Переміщення працівника на тому ж підприємстві, в установі, організації на інше робоче місце, в інший структурний підрозділ у тій же місцевості, доручення роботи на іншому механізмі або агрегаті у межах спеціальності, кваліфікації чи посади, відбувається в рамках діючого трудового договору (ч. 2 ст. 32 КЗпП). Тож повторно працівника не працевлаштовують, а тому й Повідомлення при вказаному переміщенні працівника не подають |

| суміщенні професій (посад) | При суміщенні посад працівник виконує додаткову роботу у межах робочого часу за своєю основною посадою. Виконання такої роботи оформляється наказом (розпорядженням) керівника установи. Окремий трудовий договір у цьому випадку не укладається. У зв’язку із цим при суміщенні посад Повідомлення не подають. Також не подають Повідомлення при виконанні додаткової роботи у межах трудового договору за основною посадою при розширенні зони обслуговування (збільшення обсягу виконуваних робіт), виконанні обов’язків тимчасово відсутнього працівника, тимчасовому замісництві |

| виході на роботу працівниці із «декретної» відпустки, відпустки для догляду за дитиною | Трудовий договір не розривають із працівницями, які перебувають у відпустці у зв’язку із вагітністю та пологами, соцвідпустці для догляду за дитиною до досягнення нею 3 років, відпустці без збереження зарплати для догляду за дитиною (зокрема, до 6 років на підставі медвисновку). Відповідно при виході їх на роботу після цих відпусток новий трудовий договір не укладають. Тому й Повідомлення не подають на працівниць, які виходять на роботу із «декретної» відпустки, відпустки для догляду за дитиною (лист Мінсоцполітики від 08.08.2016 р. № 1102/13/84-16) |

| поновленні працівника на попередньому місці роботи за рішенням суду | По суті працівник, якого за рішенням суду поновлено на роботі, вважається таким, що не звільнявся. Виходить, що із працівником, поновленим на роботі, ще один трудовий договір не укладають. Відповідно немає й факту працевлаштування. У зв’язку із цим при поновленні працівника на роботі Повідомлення не подають (лист Мінсоцполітики від 08.08.2016 р. № 1102/13/84-16) |

Працевлаштування сумісника: Повідомленню бути

На роботу в установу приймається працівник на умовах сумісництва. Чи необхідно при його працевлаштуванні подавати фіскалам Повідомлення?

Так, необхідно. Про обов’язок роботодавця подати Повідомлення при працевлаштуванні працівника на умовах сумісництва роз’яснювали фахівці Мінсоцполітики (див. спецвипуск «ОП», 2017, № 4/1, с. 14) та Держпраці (див. «ОП», 2017, № 6, с. 29). Наведемо аргумент на користь такого висновку.

Ми вже вказували, що ч. 3 ст. 24 КЗпП приписує подавати Повідомлення кожного разу при працевлаштуванні працівника (укладанні трудового договору). При цьому вказана норма не містить винятків для ситуації, коли працівник приймається за сумісництвом. Більш того, при оформленні трудових відносин із працівником про роботу за сумісництвом роботодавець укладає із цим працівником трудовий договір в усній або письмовій формі (п. 1 постанови № 245).

Таким чином, при укладанні трудового договору із працівником — внутрішнім або зовнішнім сумісником роботодавець до його допуску до роботи як сумісника має видати наказ (розпорядження) про прийняття на роботу та подати органу фіскальної служби Повідомлення, у гр. 4 якого вказує позначення «2» (наймані працівники без трудової книжки).

Пояснимо стосовно заповнення гр. 4 Повідомлення. Річ у тім, що у гр. 4 Повідомлення слід вказати категорію особи, яку працевлаштовують: «1» — наймані працівники з трудовою книжкою або «2» — наймані працівники без трудової книжки.

При цьому на осіб, які працюють за сумісництвом, трудові книжки ведуться тільки за місцем основної роботи. Запис відомостей про роботу за сумісництвом провадиться за бажанням працівника роботодавцем за основним місцем роботи (пп. 1.1 і 2.14 Інструкції № 58).

Виходить, що фактично при роботі за сумісництвом окремої трудової книжки не заводять, а усі записи про роботу на умовах сумісництва заносять за бажанням працівника за його основним місцем роботи в єдино існуючу трудову книжку.

Незважаючи на це, для цілей заповнення гр. 4 Повідомлення: позначення «1» застосовують для відображення працевлаштування працівника за основним місцем роботи, а позначення «2» — для відображення працевлаштування працівника за сумісництвом (зовнішнім чи внутрішнім).

Строки подання Повідомлення

Чи можна подати Повідомлення у день допуску працівника до роботи?

Повідомлення має бути подано органу фіскальної служби до початку роботи працівника (лист Мінсоцполітики від 06.11.2015 р. № 1469/13/84-15). Тож працівника допускають до роботи після отримання від фіскалів документального підтвердження того, що Повідомлення цим органом отримано.

Тому, в принципі, Повідомлення допустимо надати у день допуску працівника до роботи, якщо, наприклад, квитанція про отримання фіскалами Повідомлення надійшла о 9:00, а працівник згідно із графіком роботи допущений до роботи об 11:00.

Проте все ж таки, по можливості, не вдавайтеся до таких стислих строків подання Повідомлення. Річ у тому, що, на думку Мінсоцполітики (лист від 10.08.2015 р. № 1038/13/84-15), дата наказу про прийняття працівника на роботу та дата початку роботи працівника не співпадають. Так, Мінсоцполітики вважає, що дати у гр. 8 «Дата видання наказу або розпорядження про прийняття на роботу» і у гр. 9 «Дата початку роботи» мають бути різними.

Тому ми рекомендуємо все ж таки подати Повідомлення хоча за один день до допуску працівника на роботу. У такому разі дати у гр. 8 і 9 не співпадатимуть, а у роботодавця буде час для отримання квитанції про отримання органом фіскальної служби Повідомлення, після якої він спокійно зможе допустити працівника до роботи. І зайвих запитань у контролюючих органів у подальшому не виникне.

Виправляємо відомості у Повідомленні

В установі подали Повідомлення до органу фіскальної служби, а потім виявили помилки у відомостях, що містяться у цьому Повідомленні. Як виправити такі помилки та чи очікувати штраф за коригування даних у Повідомленні?

Для виправлення помилки формуємо два Повідомлення. Одне — з типом документа «скасовуюче» з помилковими відомостями на працівника. Друге — з типом документа «початкове» з правильними відомостями на такого працівника. Обидва Повідомлення подаємо фіскалам.

Зауважимо, що таким чином виправляють помилкові відомості у Повідомленні незалежно від того, скільки часу пройшло від подання Повідомлення з неточними даними.

При цьому накладення штрафу за подання уточнюючої інформації про прийнятих працівників (тобто подання Повідомлення типу «скасовуюче» і одночасно типу «початкове») до органів фіскальної служби чинним законодавством не передбачено (лист Мінсоцполітики від 22.06.2016 р. № 746/13/84-16).

Працівник не приступив до роботи: як діяти із Повідомленням

Наказ по прийняття працівника на роботу видано 10.11.2017 р. і цього ж дня надіслано Повідомлення органу фіскальної служби і отримано від нього відповідну квитанцію. У наказі про прийняття на роботу вказано (у Повідомленні повторено), що працівник має приступити до роботи 13.11.2017 р. Однак особа не вийшла на роботу ані 13.11.2017 р., ані в подальшому. Чи можна подати Повідомлення типу «скасовуюче», щоб виключити раніше подані відомості?

У листі від 29.04.2016 р. № 492/13/84-16 Мінсоцполітики вказує: якщо роботодавцем було подано Повідомлення, але працівник так і не приступив до виконання обов’язків, то роботодавцем подається Повідомлення типу «скасовуюче».

На нашу думку, у цьому листі йдеться про ситуацію, коли працівник і роботодавець до дня початку роботи за трудовим договором дійшли згоди (підтвердженої документально) розірвати його, у результаті чого наказ про прийняття на роботу було анульовано. Так, до дня початку роботи за трудовим договором працівник подав роботодавцю заяву з проханням визнати трудовий договір розірваним. Останній погодився задовольнити прохання працівника — видав наказ про анулювання наказу про прийняття на роботу.

Тобто фактично трудові відносини так і не було розпочато. У такому випадку, дійсно, доречно проінформувати орган фіскальної служби про те, що особа не набула статусу працівника. Для цього подають Повідомлення типу «скасовуюче».

Проте у випадку, наведеному у запитанні, працівник не приступив до роботи у визначену дату й при цьому сторони не дійшли згоди про анулювання наказу про прийняття на роботу.

Разом із тим у день, коли працівник повинен був стати до роботи, але не зробив цього, набрав чинності трудовий договір. Отже, просто проігнорувати цей факт, анулювати наказ про прийняття на роботу й подати «скасовуюче» Повідомлення не вийде. Такий трудовий договір тепер можна розірвати тільки з підстав, передбачених КЗпП (наприклад, у зв’язку з прогулом без поважних причин на підставі п. 4 ст. 40 КЗпП). Мається на увазі, що «розпрощатися» із працівником можливе лише шляхом його звільнення із підстав, передбачених КЗпП.

Оскільки подання Повідомлення передбачає інформування органу фіскальної служби про прийняття працівника на роботу, а не його звільнення, «скасовуюче» Повідомлення у такому разі не подається.

Висновки:

— Повідомлення подають при працевлаштуванні працівника до допуску його на роботу (після отримання від органу фіскальної служби квитанції про отримання Повідомлення).

— Повідомлення не формують і не подають при укладанні цивільно-правового договору — договору про виконання робіт, договору про надання послуг.

— Для виправлення помилкових відомостей у Повідомленні необхідно подати два Повідомлення: типу «скасовуюче» — з неправильними даними і типу «початкове» — з правильними даними.

Використані документи і скорочення

КЗпП — Кодекс законів про працю України від 10.12.71 р.

КпАП — Кодекс України про адміністративні правопорушення від 07.12.84 р. № 8073-X.

ЦКУ — Цивільний кодекс України від 16.01.2003 р. № 435-IV.

Закон про зайнятість — Закон України «Про зайнятість населення» від 05.07.2012 р. № 5067-VI.

Постанова № 413 — постанова КМУ «Про порядок повідомлення Державній фіскальній службі та її територіальним органам про прийняття працівника на роботу» від 17.06.2015 р. № 413.

Постанова № 245 — постанова КМУ «Про роботу за сумісництвом працівників державних підприємств, установ і організацій» від 03.04.93 р. № 245.

Інструкція № 58 — Інструкція про порядок ведення трудових книжок працівників, затверджена спільним наказом Мінпраці, Мін’юсту та Мінсоцзахисту населення від 29.07.93 р. № 58.

Наказ № 489 — наказ Держкомстату «Про затвердження типових форм первинної облікової документації зі статистики праці» від 05.12.2008 р. № 489.

Повідомлення — Повідомлення про прийняття працівника на роботу.