Отже, Порядок обчислення середньої заробітної плати, затверджений постановою КМУ від 08.02.95 р. № 100 (далі — Порядок № 100), застосовується в таких випадках: оплата щорічної відпустки й інших видів відпусток, а також компенсації за невикористану відпустку; оплата виконання працівниками державних і громадських обов’язків у робочий час; оплата при переведенні працівників на легшу і нижчеоплачувану роботу за станом здоров’я; виплата вихідної допомоги; оплата за час відрядження; оплата вимушеного прогулу та інші випадки.

Розрахунок середньої заробітної плати здійснюється виходячи з виплат за останні 12 або 2 календарні місяці роботи, що передують події, з якою пов’язана ця виплата, залежно від того, для яких цілей розраховують середню зарплату.

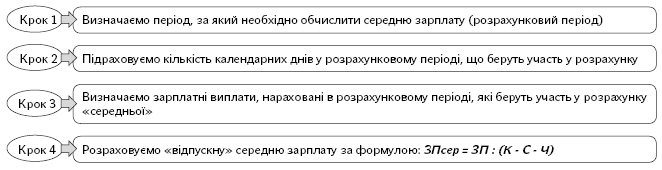

«Відпускна середня»: формула та алгоритм

Розрахунок «середньої» виходячи з 12-місячного розрахункового періоду застосовується для розрахунку відпускних і компенсації відпустки.

«Відпускну» середню зарплату обчислюють за такою формулою:

ЗПсер = ЗП : (К - С - Ч),

де ЗПсер — середня заробітна плата для розрахунку суми відпускних / компенсації за невикористану відпустку;

ЗП — сума заробітної плати, нарахованої в розрахунковому періоді;

К — загальна кількість календарних днів у розрахунковому періоді;

С — кількість святкових і неробочих днів, передбачених ст. 73 КЗпП, що припадають на розрахунковий період;

Ч — час, протягом якого працівник відповідно до чинного законодавства або з інших поважних причин не працював і за ним не зберігався заробіток, або зберігався частково в розрахунковому періоді.

Таким чином, при розрахунку такої середньоденної заробітної плати можна використати такий алгоритм (рис. 1):

Рис. 1. Алгоритм розрахунку «відпускної» середньої зарплати

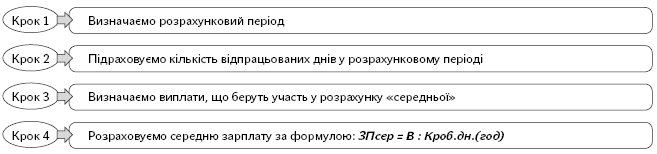

«Середня» за 2 місяці: формула та алгоритм

Ми розповіли, як розраховується середня зарплата для оплати періоду відпустки (компенсації за невикористану відпустку). В усіх інших випадках середня зарплата розраховується виходячи з виплат за 2-місячний період. Формула її розрахунку така:

ЗПсер = В : Кроб.дн.(год)

де В — виплати, що включаються до розрахунку, нараховані в розрахунковому періоді;

Кроб.дн.(год) — кількість відпрацьованих робочих днів (годин), що припадають на місяці розрахункового періоду.

На рис. 2 наведемо алгоритм розрахунку середньої зарплати виходячи з виплат за 2 місяці.

Рис. 2. Алгоритм розрахунку середньоденної зарплати виходячи з виплат за 2 місяці

Дивлячись на формули і алгоритми розрахунку, істотних відмінностей при розрахунку середньої зарплати, виходячи з виплат за 12 і 2 місяці, небагато. Передусім це кількість місяців у розрахунковому періоді (12 або 2) і дні, що беруть участь у розрахунку (календарні і відпрацьовані).

А ось що стосується виплат, які беруть участь у розрахунку двох «середніх», — це окрема розмова.

Виплати при розрахунку «середньої»: головні відмінності

Перелік виплат, що беруть участь у розрахунку середньої зарплати, зазначений у п. 3 Порядку № 100; не включають до розрахунку виплати, зазначені в п. 4 цього Порядку. У принципі, цей список є загальним і для «відпускної» середньої зарплати, і для «середньої» за 2 місяці. Але і відмінності є. Насамперед потрібно знати, що деякі види виплат беруть участь у розрахунку «відпускної середньої», але не беруть участі в розрахунку середньої зарплати виходячи з виплат за 2 місяці. Крім того, окремі виплати по-різному включаються до розрахунку.

Нижче в табл. 1 наведемо основні відмінності із включення окремих виплат до розрахунку середньої зарплати.

Таблиця 1. Відмінності включення до розрахунку середньої зарплати згідно з Порядком № 100 деяких виплат

| Вид виплати | «Відпускна» середня зарплата | «Середня» за 2 місяці |

| Оплата за час попередньої відпустки | Включають | Не включають |

| Виплати за час, протягом якого за працівником зберігався середній заробіток (виконання державних і громадських обов’язків, службового відрядження, оплаченого за «середньою» тощо) | Включають | Не включають |

| Лікарняні | Включають | Не включають |

| Декретні | Включають | Не включають |

| Премії | Включають у повному розмірі | Включають частково |

Наведемо пояснення до таблиці.

Абзацом 4 п. 3 Порядку № 100 передбачено, що при розрахунку «відпускної» середньої зарплати беруть участь оплата за період відпустки, що припадає на розрахунковий період, інших виплат, розрахованих виходячи із середньої зарплати і допомога з тимчасової непрацездатності. Включають також до розрахунку й декретні суми, хоча прямо вони не зазначені в Порядку № 100. Але на їх включенні справедливо наполягають (і ми з цим повністю згодні) Мінсоцполітики (див. листи від 22.06.2006 р. № 4201/0/14-06/13 і від 25.12.2015 р. № 1675/13/84-15 // «ОП», 2017, № 10, с. 12).

А ось якщо ви розраховуєте «середню» виходячи з виплат за 2 місяці, то перераховані вище виплати до розрахунку не потраплять (абз. 2 п. 4 Порядку № 100). Включати до розрахунку «середньої» будуть лише виплати, нараховані за відпрацьований час.

Що стосується премій, які зазначені в п. 3 Порядку і беруть участь у розрахунку середньої зарплати, то відмінність тут така. При розрахунку відпускних (компенсації за невикористану відпустку) премії (щомісячні, квартальні тощо) до розрахунку включають у повній сумі. А при розрахунку «середньої» виходячи з виплат за 2 місяці є нюанси…

Так, премії за квартал і триваліший проміжок часу при розрахунку «середньої» за 2 місяці включають до розрахунку не в повному розмірі, а в частині, що відповідає кількості місяців розрахункового періоду. Наприклад, квартальна премія «потрапить» до розрахунку у розмірі 2/3 від нарахованої суми, якщо це піврічна премія — у розмірі 2/6.

Але це ще не все. Так, якщо усі дні за двомісячний розрахунковий період відпрацьовані повністю, то премії (щомісячні, квартальні тощо) включаються до розрахунку «середньої» за 2 місяці в повній сумі. Інша річ, коли кількість днів у розрахунковому періоді відпрацьовано не повністю. У цьому випадку премії включаються до розрахунку пропорційно відпрацьованим дням розрахункового періоду. Те ж саме стосується і винагород та інших заохочувальних виплат. Якщо дні в розрахунковому періоді відпрацьовані не повністю, при їх включенні також застосовують «пропорційне» правило. Ми неодноразово розповідали про нюанси включення премій, винагород та інших заохочувальних виплат при розрахунку середньої зарплати. Ознайомитися з правилами їх включення можна в «ОП», 2016, № 21, с. 15 та 19; № 22, с. 18; 2017, № 19, с. 12.

Про відмінності виплат, що беруть участь у розрахунку «середньої», ми розповіли. Детально про те, які виплати слід включати до розрахунку «середньої», як для визначення суми відпускних, так і для «інших» виплат, а які — ні, ви можете дізнатися з таблиці-шпаргалки, наведеної в «ОП», 2018, № 10, с. 13.

Розрахунковий період і розрахунок «середньої» залежить від ситуації

На перший погляд, розрахувати середню зарплату легко. Формула відома, її складові визначені… Але життя частенько підкидає задачі складніші. Як діяти, якщо працівник відпрацював меншу кількість місяців, чим визначено розрахунковим періодом? А якщо в розрахунковому періоді не було заробітку або подія, з якою пов’язана виплата, настала в перший робочий день? Із цього приводу Порядком № 100 передбачені норми, як діяти бухгалтерові в тій чи іншій ситуації. Причому порядок розрахунку «відпускної» середньої зарплати і середньої заробітної плати виходячи з виплат за 2 місяці в однакових ситуаціях буде різним.

Розпочнемо з нюансів розрахунку «відпускної» середньої зарплати (табл. 2).

Таблиця 2. Розрахунковий період для обчислення «відпускної» середньої зарплати залежно від відпрацьованого часу або ситуації

| Ситуація | Розрахунковий період |

| Працівник відпрацював 1 рік або більше | 12 календарних місяців, що передують місяцю надання відпустки (абз. 1 п. 2 Порядку № 100) |

| Приклад 1. Працівник прийнятий на роботу з 16.01.2017 р. З 16.07.2018 р. він йде в щорічну відпустку. Зарплата за розрахунковий період (з урахуванням коефіцієнта коригування*) склала 60000 грн. Розрахунковим періодом у цьому випадку є липень 2017 року — червень 2018 року. Середня зарплата складе: 60000 грн. : 354 к. дн.** = 169,49 грн. | |

| * Коригування заробітку у разі підвищення окладів передбачено п. 10 Порядку № 100. ** Ознайомитися з кількістю днів, що беруть участь у розрахунку середньої зарплати (тобто за винятком святкових і неробочих днів, установлених ст. 73 КЗпП), можна в «ОП», 2018, № 1, с. 28. | |

| Працівник пропрацював менше року | Фактичний час роботи (з 1-го числа місяця після оформлення на роботу до 1-го числа місяця, в якому надається відпустка) (абз. 2 п. 2 Порядку № 100) |

| Приклад 2. Працівник прийнятий на роботу 15.01.2018 р. Йому надана щорічна відпустка з 16.07.2018 р. Працівник пропрацював в установі менше 12 календарних місяців. У цьому випадку розрахунковим періодом є фактичний час роботи, тобто лютий — червень 2018 року*. Припустимо, що зарплата працівника за 6 місяців розрахункового періоду склала 25200 грн. Тоді середньоденна зарплата дорівнюватиме: 25200 грн. : (150 - 6) = 175 грн., де 150 — кількість календарних днів за лютий — червень 2018 року; 6 — кількість святкових і неробочих днів, що припадають на лютий — червень 2018 року. | |

| * У розрахунок беремо цілі місяці (з 1-го по 1-ше число), що передують місяцю надання відпустки. | |

| Працівник прийнятий на роботу з першого робочого, але не з першого календарного дня місяця | Місяць прийняття на роботу враховується при визначенні тривалості розрахункового періоду* |

| Приклад 3. Працівник прийнятий на роботу 02.04.2018 р. (1 квітня — вихідний день). Йому надана щорічна відпустка з 23.07.2018 р. Розрахунковим періодом буде квітень — червень 2018 року, оскільки 2-ге число — перший робочий день квітня 2018 року (1 квітня — вихідний день). При цьому за квітень 2018 року до розрахунку відпускних включаємо 29 календарних днів (30 - 1), де 30 — кількість календарних днів за повний квітень 2017 року; 1 — неробочий день 8 квітня (Великдень). Припустимо, що за квітень — червень 2018 року працівник заробив 15000 грн. Середня зарплата складе 174,42 грн. (15000 грн. : 86 к. дн.**). | |

| * Див. лист Мінпраці від 12.03.2010 р. № 2515/0/14-10/18 // «ОП», 2010, № 9, с. 4, від 06.10.2014 р. № 493/18/99-14 // «ОП», 2017, № 10, с. 4, а також роз’яснення фахівця Мінсоцполітики в «ОП», 2013, № 6, с. 26. ** Кількість календарних днів за винятком святкових і неробочих, що беруть участь у розрахунку (30квітень + 31травень + 30 червень - 5(Великдень, 1 і 9 травня, Трійця і День Конституції)). | |

| Працівник не зі своєї вини не мав заробітку в розрахунковому періоді | У цих випадках середня зарплата обчислюється виходячи зі встановленого в трудовому договорі окладу (тарифної ставки) (п. 4 Порядку № 100) (без урахування доплат, надбавок, премій тощо). При цьому застосовують особливий алгоритм розрахунку: 1) визначають «умовний» розрахунковий період — 12 місяців, що передують місяцю надання відпустки; 2) посадовий оклад, установлений працівникові, множать на 12 (кількість місяців в «умовному» розрахунковому періоді) і ділять на кількість календарних днів в умовному розрахунковому періоді, за винятком святкових і неробочих днів (ст. 73 КЗпП)* |

| Відпустка надана в перший робочий день | |

| Період роботи менше 1 місяця | |

| Приклад 4. Працівниця 04.07.2018 р. вийшла з відпустки для догляду за дитиною до 3 років. З 16.07.2018 р. вона йде в щорічну відпустку. Оклад працівниці — 4100 грн. Відпустку надають у липні 2018 року. Розрахунковим періодом є липень 2017 року — червень 2018 року. Водночас у працівниці немає заробітку із законодавчих причин (відпустка для догляду за дитиною до 3 років). У зв’язку з цим середньоденна зарплата для розрахунку відпускних розраховується виходячи з окладу, встановленого працівниці. Середня зарплата складе: 4100 грн. х 12 міс. : (365 - 11) = 138,98 грн., де 12 міс. — розрахунковий період: липень 2017 року — червень 2018 року; 365 к. дн. — кількість календарних днів за розрахунковий період; 11 к. дн. — кількість святкових і неробочих днів, що встановлені ст. 73 КЗпП і припадають на розрахунковий період. Приклад 5. Працівник прийнятий на роботу з 16.07.2018 р. Цього ж дня йому надають навчальну відпустку. Оклад працівника — 3600 грн. Відпустку надають у липні 2018 року. В умовному розрахунковому періоді (липень 2017 року — червень 2018 року) у працівника-новачка немає заробітку. Тому середню зарплату розраховують виходячи з окладу, встановленого працівникові. Знайдемо середньоденну зарплату: 3600 грн. х 12 міс. : (365 - 11) = 122,03 грн. Приклад 6. Працівник прийнятий на роботу з 12.07.2018 р., а з 23 липня йому надають оплачувану відпустку. Оклад працівника — 3800 грн. У працівника-новачка немає повністю відпрацьованого місяця, тому середньоденну зарплату визначають виходячи з окладу, встановленого такому працівникові. Початок відпустки припадає на липень 2018 року, тому «умовним» розрахунковим періодом буде липень 2017 року — червень 2018 року. Розрахуємо середньоденну зарплату: 3800 грн. х 12 міс. : (365 - 11)** = 128,81 грн. | |

| * Див. листи Мінсоцполітики від 08.05.2013 р. № 498/13/84-13 // «ОП», 2013, № 20, с. 4; від 08.04.2016 р. № 383/13/84-16 // «ОП», 2017, № 10, с. 16, а також консультацію фахівця Мінсоцполітики в «ОП», 2008, № 1, с. 14, «Бюджетна бухгалтерія», 2014, № 13, с. 28. ** Таблицю-шпаргалку з кількістю календарних днів, що беруть участь у розрахунку середньоденної зарплати, при наданні відпустки (виплаті компенсації за невикористані дні відпустки) у 2018 році знайдете | |

Зробимо невеликий висновок: при розрахунку відпускних до розрахункового періоду включають тільки повні календарні місяці (12 у загальному випадку або менше, якщо працівник відпрацював менше року). Якщо у працівника не набирається повного календарного місяця або в розрахунковому періоді із законодавчих або поважних причин немає заробітку, то розрахунок середньої зарплати здійснюється виходячи з окладу (тарифної ставки), встановленого працівникові.

Далі перейдемо до особливостей розрахунку середньої зарплати виходячи з виплат за 2 місяці. Тут розрахунок «середньої» залежно від відпрацьованого часу відрізнятиметься від розрахунку «відпускної» середньої зарплати (табл. 3).

Таблиця 3. Розрахунковий період для обчислення середньої зарплати за 2 місяці залежно від відпрацьованого часу

| Ситуація | Розрахунковий період |

| Працівник відпрацював більше 2 календарних місяців | Останні 2 календарні місяці роботи, що передують події, з якою пов’язана виплата (абз. 3 п. 2 Порядку № 100) |

| Приклад 1. 23.07.2018 р. працівник (не держслужбовець) направлений у відрядження. За травень — червень 2018 року працівник відпрацював 41 день (21травень +2 0червень). Йому нарахована зарплата по 3723 грн. за місяць. До розрахункового періоду включаєте останні 2 календарні місяці роботи (тобто з 01.05.2018 р. по 30.06.2018 р.). Середня зарплата складе: (3723 грн. + 3723 грн.) : 41 р. дн. = 181,61 грн. | |

| Протягом останніх 2 календарних працівник не працював (хворів і був у відпустці) | Якщо протягом останніх 2 календарних місяців, що передують події, з якою пов’язана виплата, він не працював — попередні 2 місяці роботи (абз. 4 п. 2 Порядку № 100) |

| Приклад 2. Приймемо умови прикладу 1. У травні — червні 2018 року працівник хворів. За березень і квітень 2018 року працівник відпрацював 40 днів (21березень + 19квітень). Йому нарахована зарплата по 3723 грн. за місяць. Середню зарплату розраховуєте виходячи з виплат за попередні 2 місяці роботи (березень і квітень 2018 року): (3723 грн. + 3723 грн.) : 40 роб. дн. = 186,15 грн. | |

| Працівник відпрацював менше 2 календарних місяців | Фактично відпрацьований період (абз. 3 п. 2 Порядку № 100) |

| Приклад 3. Працівник прийнятий на роботу 09.07.2018 р. З 23 липня по 3 серпня він направлений на курси підвищення кваліфікації. Зарплата за відпрацьовані дні в липні (10 робочих днів) склала 1692,27 грн. Середню зарплату для оплати періоду курсів обчислюєте виходячи з виплат за фактично відпрацьований час (тобто з 09.07.2018 р. по 22.07.2018 р.): 1692,27 грн. : 10роб. дн. липень = 169,23 грн. | |

| Протягом останніх 2 місяців частину місяця не працював з поважних причин (був у простої, хворів і був у відпустці) | З розрахункового періоду виключається час, протягом якого працівник згідно з чинним законодавством або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково* (абз. 6 п. 2 Порядку № 100) |

| Приклад 4. За травень і червень 2018 року працівник відпрацював 8 днів (оформлений простій не з вини працівника (травень — повністю, червень — з 1-го по 15-те число включно)). Зарплата за відпрацьовані дні в червні (8 робочих днів) склала 1489,20 грн., оплата днів простою: у травні — (2/3 ставки) 1926,67 грн., у червні (2/3 ставки за 12 робочих днів) — 1156,00 грн. Дні простою не з вини працівника необхідно виключити з розрахункового періоду та оплату за ці дні (у розмірі 2/3 тарифної ставки) не враховувати при розрахунку середнього заробітку. Середню зарплату обчислюєте так: 1489,20 грн. : 8роб. дн. червень = 186,15 грн. | |

| * До такого часу відносять і час простою не з вини працівника (листи Мінпраці від 24.04.2009 р. № 247/13/8409 // «ОП», 2009, № 12, с. 10; і від 20.12.2007 р. № 929/13/84-07). | |

| Протягом останніх 4 місяців не працював з поважних причин (був у простої, хворів і був у відпустці) | Розрахунок робимо виходячи зі встановленої працівникові тарифної ставки, посадового окладу (абз. 4 п. 2 Порядку № 100). При цьому розрахунковий період (останні 2 календарні місяці роботи) використовуємо для визначення середньомісячної кількості робочих днів |

| Приклад 5. У травні і червні 2018 року працівник хворів, у березні і квітні 2018 року — перебував у відпустці. Місячний посадовий оклад станом на липень 2018 року складає 2890 грн. 23 липня працівник направлений на курси підвищення кваліфікації. До розрахунку беремо посадовий оклад, установлений на місяць початку курсів (2890 грн.), і кількість робочих днів за останні 2 місяці за графіком роботи підприємства (установи). Середня зарплата дорівнює: (2890 грн. + 2890 грн.) : (21роб. дн. травень + 20роб. дн. червень) = 140,98 грн. | |

| Подія, з якою пов’язана виплата, настала в перший робочий день | Розрахунок здійснюємо виходячи зі встановленої працівникові тарифної ставки, посадового окладу (абз. 4 п. 2 Порядку № 100). Розрахункового періоду у працівника немає, оклад (ставку) ділитимемо на кількість робочих днів місяця, в якому працівник повинен стати до роботи і в якому настала подія, пов’язана з розрахунком середньої зарплати* |

| Приклад 6. Згідно з наказом про прийняття на роботу (виданий 06.07.2018 р.) перший робочий день працівника — 09.07.2014 р. До того ж цього дня працівника (не держслужбовець) направляють у відрядження. Місячний посадовий оклад працівника складає 2890 грн. До розрахунку беремо посадовий оклад, установлений працівникові (2890 грн.), і кількість робочих днів за липень за графіком роботи підприємства (установи). Середню зарплату обчислюєте так: 2890 грн. : 22роб. дн. липень = 131,36 грн. | |

| * Див. лист Мінсоцполітики від 11.08.2014 р. № 1146/13/84-14 // «ОП», 2014, № 17, с. 10. | |

Висновки:

— Середню зарплату згідно з Порядком № 100 розраховують двома способами: виходячи з виплат за 12 місяців і за 2 місяці.

— При розрахунку відпускних (компенсації) розрахунок середньої зарплати здійснюють за 12 місяців або меншу кількість місяців (з 1-го по 1-ше число) Якщо в розрахунковому періоді немає заробітку або відпустка (компенсація) виплачується в перший місяць роботи (немає повністю відпрацьованого календарного місяця), «середню» обчислюють виходячи з окладу.

— Для інших виплат середню зарплату розраховують виходячи з виплат за 2 місяці, що передують події. Якщо заробітку в цих 2 місяцях немає — розрахунковий період «відсувають» на наступні 2 місяці.

— Для працівника-новачка, що відпрацював менше 2 календарних місяців, середню зарплату розраховують за фактично відпрацьований час.

— У разі коли протягом 4 місяців поспіль у працівника немає заробітку, або подія, з якою пов’язана виплата, відбулася в перший робочий день, «середню» за 2 місяці розраховують виходячи з окладу.