Відпустка перед звільненням

Право на відпустку. Нагадаємо, що ст. 3 Закону про відпустки* надає працівникам право за їх бажанням використовувати накопичені дні відпустки перед звільненням (крім звільнення за порушення трудової дисципліни). У такому разі датою звільнення працівника буде останній день такої відпустки.

* Закон України «Про відпустки» від 15.11.96 № 504/96-ВР.

Зауважте, що право на відпустку з наступним звільненням поширюється, зокрема, і на строкові трудові договори. Тобто в разі звільнення працівника у зв’язку із закінченням строку трудового договору невикористана відпустка може за його бажанням надаватися й тоді, коли час відпустки повністю або частково перевищує строк трудового договору. У цьому разі чинність трудового договору продовжується до закінчення відпустки, але він не переходить у розряд безстрокових.

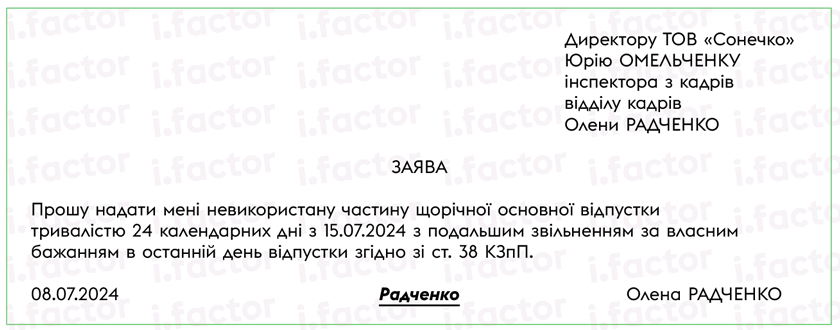

Нюанси оформлення. Щоб скористатися своїм правом на відпустку з подальшим звільненням, працівник має написати одну спільну заяву (на відпустку + на звільнення) (див. рис. 1).

Рис. 1. Зразок заяви про надання щорічної відпустки з подальшим звільненням

Зауважте, якщо працівник хоче звільнитися за власним бажанням, він має надати таку заяву роботодавцю за два тижні до звільнення (в цей строк ураховуються й дні щорічної відпустки, що буде надана перед звільненням).

На підставі заяви роботодавець має видати відповідний наказ (розпорядження).

Зверніть увагу, що наказ (розпорядження) про надання щорічної відпустки (крім «шкідливої») і наказ про звільнення мають різні строки зберігання: 5 і 75 років відповідно. Тому поєднувати такі дві події (щорічна відпустка + звільнення) в одному наказі (розпорядженні) недоречно. Не радимо також поєднувати в одному наказі (розпорядженні) і таку комбінацію, як соцвідпустка на дітей + звільнення.

До речі, готові шаблони згаданих вище наказів ви можете знайти в журналі «Кадровику», № 3 та № 4 за цими посиланнями:

— наказ про надання щорічної основної відпустки;

— наказ про звільнення з посади за власним бажанням.

Зауважте, що в разі оформлення двох окремих наказів (розпоряджень) (на відпустку + на звільнення):

— наказ (розпорядження) про надання відпустки треба видати до початку відпустки;

— наказ (розпорядження) про звільнення працівника — ближче до дати звільнення. Адже під час перебування працівника у відпустці можуть виникнути непередбачувані обставини. Наприклад, працівник може захворіти.

Якщо працівник захворів у відпустці

Загальний випадок. У ч. 2 ст. 80 КЗпП та ч. 2 ст. 11 Закону про відпустки зазначено: в разі тимчасової непрацездатності працівника щорічна відпустка повинна бути перенесена на інший період або продовжена.

При цьому в разі перенесення щорічної відпустки новий строк її надання встановлюється за згодою між працівником і роботодавцем. Водночас якщо причини, що зумовили перенесення відпустки на інший період, настали під час її використання, то невикористана частина щорічної відпустки надається після закінчення дії причин, які її перервали, або за згодою сторін переноситься на інший період (ч. 4 ст. 11 Закону про відпустки).

На думку ВС*, це означає, що:

— продовження відпустки відбувається автоматично і не вимагає спеціальних дій з боку працівника. Працівнику потрібно лише повідомити роботодавця про настання непередбачуваних обставин у будь-якій формі;

— перенесення щорічної відпустки та нову дату початку відпустки працівник повинен узгодити з роботодавцем. Для цього працівник подає роботодавцю заяву з проханням перенести відпустку, в якій зазначає бажану дату перенесення.

* Подробиці — у статті «Продовжуємо відпустку через хворобу: нова позиція Верховного Суду» // «Податки & бухоблік», 2021, № 15.

Після того як питання щодо продовження / перенесення відпустки узгоджено, роботодавець видає відповідний наказ (розпорядження).

До речі, шаблони згаданих вище документів та зразки їх заповнення ви можете знайти у журналі «Кадровику», № 4 за посиланнями:

— заява про перенесення щорічної відпустки у зв’язку з хворобою;

— наказ про перенесення щорічної відпустки у зв’язку з хворобою.

Далі, на підставі листка непрацездатності (е-лікарняного) і наказу (розпорядження) роботодавця:

— бухгалтерія проводить перерахунок відпускних (за потреби);

— роботодавець оплачує працівнику листок непрацездатності на загальних підставах (ч. 2 ст. 15 Закону про соцстрахування*).

* Закон України «Про загальнообов’язкове державне соціальне страхування» від 23.09.99 № 1105-XIV.

У разі звільнення. Право продовжити відпустку на кількість днів тимчасової непрацездатності має й працівник, який вирішив звільнитися (за алгоритмом, наведеним вище).

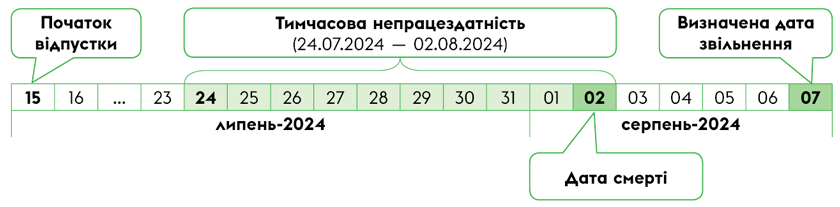

Проте в ситуації, що розглядається, працівник, якому була надана відпустка з подальшим звільненням (за власним бажанням), не лише захворів у період такої відпустки, а й згодом помер на лікарняному (до визначеної дати звільнення). Тому тут про продовження / перенесення частини відпустки, на яку припали дні хвороби, вже не йдеться (див. рис. 2).

Рис. 2. Відпустка з подальшим звільненням + лікарняний

Що в такому разі робити роботодавцю?

Крок 1. Звільняємо працівника у зв’язку зі смертю.

Смерть працівника є підставою для припинення трудового договору з ним (п. 82 ч. 1 ст. 36 КЗпП).

Тому, отримавши копію свідоцтва про смерть працівника, роботодавець має видати наказ (розпорядження) про припинення трудового договору з таким працівником на підставі п. 82 ч. 1 ст. 36 КЗпП.

Зверніть увагу, готовий шаблон цього документа ви можете знайти в журналі «Кадровику», № 3 за цим посиланням.

Датою припинення трудового договору в цьому разі є фактична дата смерті працівника. При цьому не має значення, перебував працівник у день смерті у відпустці чи хворів.

Через це можуть виникнути певні розбіжності. Адже копію свідоцтва про смерть роботодавець зазвичай отримує пізніше дати смерті працівника. Як наслідок, дата наказу (розпорядження) про припинення трудового договору не збігатиметься з датою смерті працівника.

Проте це не є порушенням. На цьому свого часу наголошувало Мінсоцполітики в листі від 31.12.2010 № 284/06/186-10.

Також роботодавець обов’язково проводить із працівником остаточний розрахунок. Тобто обчислює та нараховує усі належні йому суми за період до моменту припинення роботи у зв’язку зі смертю. Виплачують такі суми членам сім’ї померлого.

Крок 2. Сторнуємо відпускні.

Щодо суми відпускних, які були виплачені працівнику, то тут треба звернути увагу на два моменти.

1. Частину відпустки працівник хворів (дні тимчасової непрацездатності припали на період з 24.07.2024 по 02.08.2024).

2. А частиною відпустки працівник навіть не скористався, адже вони припали на період після його смерті (03.08.2024 — 07.08.2024).

За дні відпустки, на які припали дні тимчасової непрацездатності працівника, роботодавець має відсторнувати відпускні. Зробити це треба після того, як е-лікарняний набуде статусу «готовий до сплати» або буде наданий паперовий листок непрацездатності.

На наш погляд, також треба відсторнувати і відпускні за період відпустки після смерті працівника (03.08.2024 — 07.08.2024). Замість них роботодавець нарахує та виплатить відпускну компенсацію (див. крок 3).

Зверніть увагу, що ч. 3 ст. 22 Закону про відпустки забороняє проводити відрахування із заробітної плати за невідпрацьовані дні відпустки в разі смерті працівника. Інакше кажучи, якщо працівнику була надана відпустка наперед (працівник її ще не заробив), то в разі його смерті утримувати виплачені відпускні при остаточному розрахунку роботодавець не має права. Проте в нашого працівника зовсім інша ситуація (свою відпустку він уже заробив).

Крок 3. Нараховуємо компенсацію за невикористану відпустку.

Дні оплачуваної тимчасової непрацездатності зараховуються у відпускний стаж працівника. Тому після проведення перерахунку відпускних у нього з’являться дні невикористаної щорічної відпустки, за які роботодавець повинен виплатити компенсацію.

Тобто дні відпустки, які збіглися з лікарняним, у працівника трансформуються у дні невикористаної відпустки, за які потрібно виплатити компенсацію при звільненні. У ситуації, що розглядається, — це 10 днів (24.07.2024 — 02.08.2024).

Крім того, роботодавець має нарахувати відпускну компенсацію за 5 днів відпустки, якими так і не скористався працівник (03.08.2024 — 07.08.2024) (див. крок 2).

Зверніть увагу, що дата початку відпустки та дата нарахування відпускної компенсації припадають на різні місяці. Тому середньоденна зарплата, яка була розрахована для виплати відпускних, і середньоденна зарплата для розрахунку компенсації за невикористану відпустку можуть різнитися.

Якщо сума компенсації буде більшою за раніше нараховану і виплачену суму відпускних, то роботодавець має доплатити різницю.

Якщо сума компенсації виявиться меншою за суму відпускних, то вважаємо, що тут треба керуватися вимогами ст. 127 КЗпП. Тобто якщо про смерть працівника стало відомо не пізніше за один місяць із дня виплати суми відпускних, то роботодавець може видати наказ (розпорядження) про утримання із зарплати працівника, що помер, надміру виплачених сум.

Детальніше про порядок утримання із зарплати читайте у статті «Утримання із зарплати: згадуємо правила» // «Оплата праці», 2021, № 14.

Проте будьте уважними, адже згідно з ч. 1 ст. 72 Закону № 1404* на допомогу з державного соціального страхування, що виплачується в разі тимчасової непрацездатності, стягнення може бути звернено виключно за рішеннями про стягнення аліментів, відшкодування шкоди, заподіяної каліцтвом або іншим ушкодженням здоров’я, а також втратою годувальника.

* Закон України «Про виконавче провадження» від 02.06.2016 № 1404-VIII.

Тому з лікарняних, що виплачуються за рахунок ПФУ (починаючи з 6-го дня непрацездатності), утримувати зайво виплачені відпускні не можна. А щодо перших 5 днів, які оплачує роботодавець, то до таких виплат обмежень не встановлено, через що з них можна утримати зайво виплачені відпускні на загальних підставах.

Крок 4. Оплачуємо лікарняний.

Страховий випадок працівника настав під час його перебування у трудових відносинах. Тому роботодавець має:

— оплатити за рахунок своїх коштів тільки ті з перших 5 днів тимчасової непрацездатності, що припадають на період трудових відносин по дату звільнення працівника. У нашому випадку перші 5 днів хвороби (24 — 28 липня) припали на період до звільнення працівника, тому всі вони мають бути оплачені за рахунок роботодавця;

— нарахувати і виплатити допомогу по тимчасовій непрацездатності за рахунок ПФУ починаючи з 6-го дня непрацездатності за весь період непрацездатності незалежно від звільнення застрахованої особи (ч. 2 ст. 15 Закону про соцстрахування). Тобто за 5 календарних днів хвороби — 29, 30 та 31 липня, а також 1 та 2 серпня.

Зверніть увагу, що наш працівник помер, перебуваючи на лікарняному. Тому прослідкуйте, щоб день закриття листка непрацездатності збігався з днем смерті працівника.

Якщо листок непрацездатності закритий іншою датою — зверніться до родичів працівника, що помер, із проханням відкоригувати е-лікарняний або замінити його на паперовий з правильною датою закриття.

І ще один нюанс. Лікарняні працівнику будуть нараховані вже після звільнення, а такі виплати:

— оподатковуються ПДФО та ВЗ на загальних підставах (п.п. 164.2.20 ПКУ). У додатку 4ДФ Об’єднаної звітності їх зазначають з ознакою доходу «127»;

— не входять до бази нарахування ЄСВ (лист ДФСУ від 04.07.2017 № 956/6/99-99-13-02-01-15/ІПК, категорія 201.04.01 БЗ). Відповідно й у додаток Д1 Об’єднаної звітності ці лікарняні не потраплять.

Крок 5. Призначаємо допомогу на поховання. Члени сім’ї правника, що помер, можуть звернутися до роботодавця за призначенням допомоги на поховання.

Коли, в якому розмірі надають таку допомогу та які документи знадобляться для отримання такої виплати, читайте у статті «Допомога на поховання від ПФУ» // «Податки & бухоблік», 2023, № 48.

А як роботодавцю заповнити та подати заяву-розрахунок на порталі ПФУ на отримання такої виплати — у статті «Допомога на поховання: формуємо заяву-розрахунок на порталі ПФУ» // «Податки & бухоблік», 2023, № 46.

Висновки

- За бажанням працівник може використати накопичені дні відпустки перед звільненням. У такому разі датою звільнення буде останній день такої відпустки.

- Якщо такий працівник захворіє у відпустці, то він може продовжити період відпустки на дні тимчасової непрацездатності (узгодивши це з роботодавцем).

- Проте якщо працівник, що хотів звільнитися, помер через хворобу (продовжити відпустку не можна), то роботодавець має припинити трудовий договір із таким працівником днем його смерті.

- Крім того, роботодавцю доведеться сторнувати відпускні, а замість них нарахувати працівнику компенсацію за невикористані дні відпустки, а також оплатити лікарняний у загальному порядку.