Согласно букве закона

Каждый бухгалтер знает: для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности необходимо периодически проводить инвентаризацию активов и обязательств. Это предусмотрено ч. 1 ст. 10 Закона № 996. Причем касается это требование всех юридических лиц, созданных в соответствии с законодательством Украины, независимо от их организационно-правовых форм и форм собственности, а также представительств иностранных субъектов хозяйственной деятельности. Не являются исключением и бюджетные учреждения. Итак, работаем.

Основным нормативным документом, которым следует руководствоваться при проведении инвентаризации активов и обязательств и оформлении ее результатов, является Положение № 879ср. .

Напомним, что это Положение действует с 1 января 2015 года. Обстоятельно о новациях, состоявшихся в связи с принятием этого документа, читайте в статье «С 2015 года инвентаризацию будем проводить по-новому» (см. «Бюджетная бухгалтерия», 2014, № 44). Собственно процедура инвентаризации кардинальных изменений не претерпела. И если проверка наличия, состояния и оценки активов и обязательств учреждения уже позади, настало время переходить к наиболее ответственному моменту инвентаризации — подведению итогов. Об этом и поговорим дальше.

Какими документами оформляем

Данные о фактических остатках активов и полноте отражения обязательств инвентаризационная комиссия вносит в инвентаризационные описи (акты инвентаризации). Кстати, летом этого года Минфин принял новые типовые формы документов для отражения бюджетными учреждениями результатов инвентаризации ( приказ № 572). Пояснения нашего специалиста относительно порядка заполнения этих форм вы найдете в статье «Бюджетные учреждения получили новые инвентаризационные формы» (см. «Бюджетная бухгалтерия», 2015, № 31).

Имейте в виду: обеспечение полноты, правильности и своевременности оформления материалов инвентаризации возложено на председателя и членов инвентаризационной комиссии. Указание на это содержит п. 4 разд. ІІ Положения № 879.

После оформления инвентаризационные описи (акты инвентаризации) передают для проверки в бухгалтерскую службу учреждения. Она, в свою очередь, определяет правильность подсчетов в материалах инвентаризации, проставляет количественные и ценовые показатели в соответствующих строках и в конечном итоге сравнивает данные бухучета с данными о фактическом наличии активов и обязательств.

Все выявленные расхождения между фактическим наличием активов учреждения и учетными данными приводят в сличительных ведомостях, а именно в:

— Сличительной ведомости результатов инвентаризации необоротных активов;

— Сличительной ведомости результатов инвентаризации запасов.

Кстати, даже если никаких расхождений выявлено не было, этот факт лучше зафиксировать в соответствующих сличительных ведомостях (см. «Бюджетная бухгалтерия», 2015, № 33). Конечно, это не обязательное требование, но таким способом вы оградите себя от излишних вопросов со стороны проверяющих.

Основным итоговым документом, который составляют по результатам инвентаризации, является Протокол инвентаризационной комиссии. В нем инвентаризационная комиссия отражает свои выводы, касающиеся выявленных расхождений, и предложения по их урегулированию. В частности, в протоколе приводят:

— причины недостач, потерь, излишков;

— предложения по зачету материальных ценностей в результате пересортицы, списанию недостач в пределах норм естественной убыли, а также сверхнормативных недостач с указанием причин возникновения и принятых мер по их предотвращению.

Также в протоколы могут вносить другую информацию, которая является существенной для принятия решений по признанию и оценке активов и обязательств.

Внимание! Руководитель учреждения должен рассмотреть и утвердить протокол инвентаризационной комиссии в течение 5 рабочих дней по завершении инвентаризации. Такое требование предусмотрено в п. 2 разд. IV Положения № 879.

Именно утвержденный руководителем учреждения протокол является основанием для отражения результатов инвентаризации в бухгалтерском учете и финансовой отчетности.

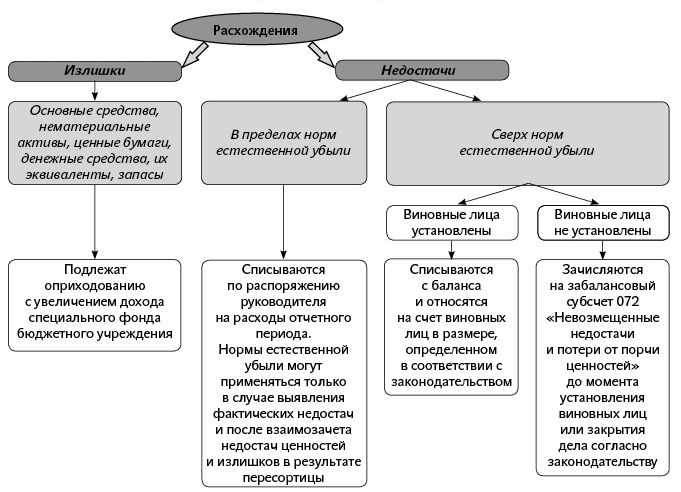

Как урегулировать расхождения

Порядок регулирования расхождений между фактическим наличием активов и обязательств, выявленных при инвентаризации, и данными бухгалтерского учета определен в п. 4 разд. IV Положения № 879. Для наглядности изобразим этот порядок на схеме (см. с. 27).

Теперь объясним отдельные моменты. Так, на сумму выявленных излишков необходимо подать в органы Госказначейской службы Справку о поступлениях в натуральной форме до окончания отчетного периода. Форма такой справки приведена в приложении 34 к Порядку № 1407, а также в приложении 22 к Порядку № 938. Пример заполнения упомянутой справки можно найти на страницах нашего издания (см. «Бюджетная бухгалтерия», 2014, № 35, с. 32). Следует помнить, что поступления от оприходования излишков являются составной частью доходов специального фонда бюджета. А конкретно, их следует зачислить в четвертую подгруппу первой группы собственных поступлений бюджетных учреждений как поступления от реализации в установленном порядке имущества.

Механизм определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, кроме драгоценных металлов, драгоценных камней и валютных ценностей, установлен Порядком № 116. Так, размер убытков от недостачи, уничтожения (порчи) материальных ценностей в соответствии с п. 2 этого Порядка определяют путем проведения независимой оценки в соответствии с национальными стандартами оценки. Если же был нанесен имущественный вред государству, территориальной громаде или субъекту хозяйствования с государственной (коммунальной) долей в уставном (складочном) капитале, то размер убытков определяют в соответствии с Методикой № 1891.

Таким образом, для определения размера убытков от хищения имущества придется обратиться к субъектам оценочной деятельности для проведения независимой оценки. Причем в случае, когда заказчиком проведения такой оценки является государственный орган или орган местного самоуправления, согласно п. 104 Методики № 1891 исполнитель оценки выбирается на конкурсных основах в порядке, устанавливаемом Фондом госимущества.

Стоимость услуг по проведению независимой оценки имущества следует также включить в сумму убытков, подлежащих возмещению виновным. А вот остаток средств после осуществления фактических расходов на восстановление поврежденных или приобретение новых материальных ценностей необходимо перечислить в тот бюджет, за счет которого содержится учреждение. Этого требует п. 10 Порядка № 116.

Внимание! В случае установления недостач или потерь, возникших в результате злоупотреблений, необходимо передать соответствующие материалы в правоохранительные органы в течение 5 дней после установления таких недостач и потерь. А на сумму выявленных недостач и потерь следует подать гражданский иск в суд. Указание на это содержит п. 7 разд. IV Положения № 879.

Отражаем результаты инвентаризации в отчетности

Материалы инвентаризации и решения об урегулировании расхождений отражают в финансовой отчетности того отчетного периода, в котором закончена инвентаризация ( п. 3 разд. IV Положения № 879).

Результаты инвентаризации следует отражать в финансовой и бюджетной отчетности учреждения в соответствии с требованиями Порядка № 44. В частности, задолженность по суммами недостач и хищений средств и материальных ценностей, суммам убытков от порчи материальных ценностей, отнесенным на счет виновных лиц, показывают:

— в строке 184 «Расчеты по возмещению нанесенных убытков» формы № 1 «Баланс» ( приложение 1 к Порядку № 44);

Порядок урегулирования расхождений между фактическим наличием

активов и обязательств и данными бухгалтерского учета

— в строке 080 «Задолженность по сумме убытков, подлежащей перечислению в бюджет, и т. п.» Справки о дебиторской и кредиторской задолженности по операциям, которые не отражаются в форме № 7д, № 7м «Отчет о задолженности по бюджетным средствам» ( приложение 18 к Порядку № 44). Тогда как непосредственно в форме № 7д, № 7м «Отчет о задолженности по бюджетным средствам» ( приложение 10 к Порядку № 44) такую задолженность отражают только в составе общей суммы дебиторской задолженности (строка 010 «Доходы»).

Кроме того, суммы выявленных недостач должны найти свое отражение в таких формах годовой финансовой отчетности, как:

— форма № 9д, № 9м «Отчет о результатах финансовой деятельности» ( приложение 2 к Порядку № 44);

— форма № 15 «Отчет о недостачах и хищениях денежных средств и материальных ценностей» ( приложение 17 к Порядку № 44);

— форма № 5 «Отчет о движении необоротных активов» ( приложение 15 к Порядку № 44);

— форма № 6 «Отчет о движении материалов и продуктов питания» (приложение 16 к Порядку № 44).

Информацию о результатах проведенной инвентаризации необходимо также раскрыть в Пояснительной записке к годовому отчету ( приложение 14 к Порядку № 44).

Больше конкретики…

Как правильно оценить излишки материальных ценностей, выявленные в ходе инвентаризации? Нужно ли для этого привлекать профессионального оценщика?

Этот вопрос интересует многих бухгалтеров бюджетных учреждений. Поэтому отвечаем: оценку излишков материальных ценностей, выявленных при инвентаризации, может провести инвентаризационная комиссия учреждения. Привлекать для этого профессионального оценщика не обязательно. По крайней мере, такое требование действующим законодательством не предусмотрено.

Оценка выявленных объектов проводится по справедливой стоимости. На это указывают абз. 2 п. 1.5, а также п. 2.3 разд. ІІІ Положения № 879. Кстати, под справедливой стоимостью следует понимать сумму, по которой можно продать актив или уплатить обязательство при обычных условиях на определенную дату ( абз. 20 п. 4 разд. І НП(С)БУ 121). Следовательно, при оценке излишков активов инвентаризационная комиссия учреждения должна исходить из предположения, сколько может стоить аналогичный объект с учетом его степени износа и технического состояния на момент оприходования.

Результаты оценки должны быть оформлены актом оценки инвентаризационной комиссии учреждения. Такой акт составляется в произвольной форме.

Однако здесь есть одно «но». В частности, при оценке земельных участков, зданий и сооружений (в том числе и недостроенных), а также транспортных средств, выявленных как излишки при инвентаризации, считаем целесообразным все же обратиться к субъекту оценочной деятельности. Ведь определить справедливую стоимость таких объектов «на глаз» практически невозможно, а их стоимость, как правило, является довольно высокой. Это же касается и оценки сложных приборов и оборудования (в том числе и вычислительной техники) в случае отсутствия в учреждении специалиста соответствующего профиля и аналогичных объектов. Однако для достоверной оценки последних, по нашему мнению, достаточно экспертного заключения специализированной организации по ремонту и сервисному обслуживанию соответствующей техники.

Рассмотрим пример оприходования излишков, выявленных в ходе инвентаризации.

Пример 1. Во время инвентаризации были выявлены излишки объектов основных средств — котел, который фактически используется учреждением для отопления. Информация о технических характеристиках и времени ввода в эксплуатацию котла в бухучете учреждения отсутствует. После обследования котла инвентаризационная комиссия внесла соответствующие сведения об этом объекте в инвентаризационную опись.

Согласно протоколу инвентаризационной комиссии было принято решение об оприходовании такого объекта на баланс. Результаты оценки котла оформлены актом оценки. Справедливая стоимость котла составляет 2600 грн. Также инвентаризационная комиссия установила ожидаемый срок эксплуатации такого объекта с учетом его фактического состояния и степени износа — 8 лет.

Оприходование котла, выявленного как излишки в ходе инвентаризации, оформлено Актом ввода в эксплуатацию основных средств.

Эти операции отражены в учетных регистрах следующим образом:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

дебет | кредит | |||

1 | Оприходованы излишки основных средств — котел, выявленный при инвентаризации | 323 | 711* | 2600 |

364 | 323 | 2600 | ||

104 | 364 | 2600 | ||

Одновременно осуществлена вторая запись | 801 | 401 | 2600 | |

* Не позже последнего рабочего дня отчетного месяца в орган Госказначейской службы следует подать Справку о поступлениях в натуральной форме. | ||||

В ходе инвентаризации выявлены основные средства, списанные с баланса учреждения в связи с окончанием срока их эксплуатации (остаточная стоимость равна нулю), которые фактически продолжают использоваться. Что делать с такими основными средствами?

В случае выявления пригодных для использования объектов основных средств, остаточная стоимость которых равна нулю, инвентаризационная комиссия должна передать соответствующие материалы на рассмотрение руководителю учреждения. Это четко прописано в п. 1.4 разд. ІІІ Положения № 879.

Такие объекты подлежат восстановлению в бухучете. Это обусловлено тем, что завершение установленного срока эксплуатации и начисление 100 % амортизации не является основанием для списания пригодного к дальнейшему использованию основного средства. Учитывая это, списание таких объектов следует рассматривать как неправомерное или ошибочное. Восстановление в учете списанных ранее объектов основных средств проводят путем сторнирования записей по списанию пригодного объекта в учетных регистрах.

В то же время возникает вопрос: по какой стоимости в дальнейшем учитывать ошибочно списанный объект основных средств? Ответ на этот вопрос содержит абз. 5 п. 1 разд. V Методрекомендаций. Так, в случае, когда остаточная стоимость объекта основных средств равняется нулю, но он является пригодным к дальнейшей эксплуатации, комиссия учреждения, созданная по приказу руководителя, определяет ликвидационную стоимость такого объекта. При этом в качестве ликвидационной стоимости принимают сумму денежных средств, которую ожидают получить от реализации (ликвидации) основных средств после окончания срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией).

О порядке определения ликвидационной стоимости и отражении таких операций на счетах бухгалтерского учета читайте в консультации «Срок эксплуатации истек, но объект пригоден для дальнейшего использования: модернизировать или нет» (см. «Бюджетная бухгалтерия», 2015, № 37).

Инвентаризационная комиссия выявила несколько объектов основных средств, не пригодных к дальнейшей эксплуатации, которые продолжают числиться в учете. Какими должны быть действия комиссии в такой ситуации?

При проведении инвентаризации активов учреждения комиссия проверяет не только их фактическое наличие, но и состояние таких объектов. Поэтому вполне возможно, что при инвентаризации будут выявлены объекты, которые уже не пригодны к дальнейшей эксплуатации, но все еще числятся в учете.

В таком случае инвентаризационная комиссия прежде всего должна выяснить, предпринимались ли какие-либо действия по списанию или реализации таких объектов с учетом требований Порядка № 1314.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, составляется отдельная инвентаризационная опись. В такой описи обязательно указывают время ввода в эксплуатацию и причины, которые привели к непригодности соответствующих объектов. Наряду с этим комиссия вносит предложения по их реализации или списанию.

Списание таких объектов проводится согласно требованиям Порядка № 1314, если речь идет о списании имущества государственной собственности. Если же возник вопрос по списанию коммунального имущества, то бюджетные учреждения должны руководствоваться решениями (положениями) о порядке списания коммунального имущества органов, уполномоченных принимать решение по управлению объектами коммунальной собственности.

Работники учреждения используют для работы личные вещи (калькуляторы, ноутбуки). Обязательно ли такие вещи, выявленные в ходе инвентаризации, зачислять в излишки?

Наличие личных вещей работников на их рабочих местах на самом деле не редкость. Иногда такие вещи используются работниками для исполнения их служебных обязанностей (начиная с собственных калькуляторов и ноутбуков и заканчивая транспортными средствами). Но случается и так, что подобные вещи просто некоторое время хранятся в учреждении.

Сразу отметим, что в случае выявления объектов, не находящихся на учете, а также объектов, данные о которых отсутствуют в учете, сведения и технические показатели о таких объектах необходимо внести в инвентаризационную опись. Такая норма зафиксирована в п. 1.5 разд. ІІІ Положения № 879. Следовательно, личные вещи работников, пребывание (хранение) которых в учреждении на момент проведения инвентаризации не оправдано соответствующими договорами, будут считаться излишками. Последние, в свою очередь, обязательно должны быть оприходованы на баланс учреждения.

Как же выйти из этой ситуации? Выход есть — заранее позаботиться о надлежащем оформлении отношений с работниками относительно использования их личных вещей для работы или временного хранения таких вещей в учреждении. Причем существует несколько вариантов оформления таких отношений, в частности:

— на основании договора аренды (платное пользование);

— по договору ссуды (бесплатное пользование);

— на основании договора хранения (компенсация за использование личного оборудования работника).

Первый вариант предусматривает заключение договора аренды (найма). Общие принципы регулирования отношений по договорам аренды, сторонами которых могут быть как физические, так и юридические лица, определены гл. 58 ГКУ. В договоре аренды обязательно следует прописать такие моменты, как: объект аренды (состав и стоимость имущества с учетом ее индексации); срок, на который заключается договор аренды; арендная плата с учетом ее индексации; порядок использования амортизационных отчислений; восстановление арендованного имущества и порядок его возврата. Такой договор следует оформлять в письменной форме, а вот нотариальное удостоверение подобного соглашения согласно действующему законодательству не является обязательным. Преимущественно таким способом оформляют отношения по использованию личного автомобиля работника.

В бухгалтерском учете арендованное имущество следует отражать на забалансовом счете 01 «Арендованные необоротные активы». После окончания срока аренды объект списывают с забалансового учета на основании акта приемки-передачи и возвращают арендодателю (работнику учреждения).

И еще несколько слов об арендной плате. Имейте в виду, что в случае аренды необоротных активов у работника (другого физического лица) и выплаты ему арендной платы ваше учреждение должно удерживать и перечислять в бюджет налог с доходов физических лиц с выплаченных сумм. На это указывает п.п. 164.2.5 НКУ.

Второй способ оформления отношений по использованию личных вещей работника — по договору ссуды — является приемлемым при условии, что работник предоставляет такие вещи в пользование бесплатно. Отношения по договору ссуды регламентированы гл. 60 ГКУ. Передачу имущества от ссудодателя пользователю также следует оформлять актом приемки-передачи. Учитывать объекты ссуды целесообразно на забалансовом счете 02 «Активы на ответственном хранении».

И наконец третий вариант. Он мало распространен на практике, но законодательством предусмотрен. Так, работники, использующие свои инструменты, приборы, оборудование и т. п. для нужд учреждения, имеют право на получение компенсации за их износ (амортизацию). Такое право закреплено в ст. 125 КЗоТ. Размер и порядок выплаты такой компенсации, если они не установлены в централизованном порядке, определяются собственником или уполномоченным им органом по согласованию с работником. Важно в таком случае оформить договор хранения личных вещей работника. Форма договора хранения, срок и условия хранения определены в гл. 66 ГКУ. Таким образом, работник, который намеревается использовать на рабочем месте собственные вещи, должен написать заявление на имя руководителя на ответственное хранение. После того как руководитель завизирует заявление, договор ответственного хранения считается заключенным.

Материальные ценности, которые не являются государственной собственностью и находятся во временном распоряжении учреждения, учитывают на основании заключенных договоров на забалансовом счете 02 «Активы на ответственном хранении».

Если же речь идет не об использовании личных вещей работников для исполнения служебных обязанностей, а только о их хранении на рабочих местах, достаточно заключить договор хранения.

Каков порядок урегулирования расхождений между данными учета и фактическим наличием запасов в результате пересортицы?

Взаимный зачет излишков и недостач в результате пересортицы допускается только относительно запасов одинакового наименования и в тождественном количестве при условии, что излишки и недостачи образовались за один и тот же период и у одного и того же материально ответственного лица ( п. 5 разд. IV Положения № 879). При этом превышение стоимости их излишка над стоимостью недостачи в результате пересортицы относят на увеличение данных учета соответствующих запасов и доходов (то есть оприходуют и относят на увеличение доходов спецфонда).

Если при взаимозачете недостач и излишков в результате пересортицы стоимость недостачи превышает стоимость излишка, разницу стоимости запасов относят на виновных лиц. При этом в случае отсутствия (неустановления) виновных лиц в пересортице суммовые разницы следует рассматривать как недостачи ценностей сверх норм естественной убыли. Причем в протоколе инвентаризационной комиссии обязательно нужно указать причины, по которым невозможно отнести эти разницы на виновных лиц.

Чтобы понять, как это действует на практике, предлагаем рассмотреть такой пример.

Пример 2. В ходе инвентаризации заведения здравоохранения выявлена на складе недостача лекарства «Панангин» (10 мл, № 5 амл.) в количестве 5 упак. на общую сумму 611,15 грн. (122,23 грн. х 5 упак.). Одновременно на этом же складе выявлены излишки аналогичного по содержанию действующего вещества препарата «Аспаркам».

Вариант А. Излишки препарата «Аспаркам» составляют 5 упак. на общую сумму 67,75 грн. (13,55 грн. х 5 упак.). Превышение стоимости недостачи по сравнению со стоимостью излишка лекарств отнесено на виновное лицо — завскладом. Виновное лицо добровольно возместило нанесенный убыток путем внесения наличных денег в кассу заведения здравоохранения.

Вариант Б. Излишки препарата «Аспаркам» — 50 упак. на общую сумму 677,50 грн. (13,55 грн. х 50 упак.). Превышение стоимости излишков медикаментов по сравнению со стоимостью недостачи оприходовано и отнесено на увеличение доходов спецфонда.

Решение инвентаризационной комиссии по поводу взаимозачета излишков и недостач в результате пересортицы отражено в протоколе инвентаризационной комиссии.

В бухучете эти операции следует отражать таким образом:

№ п/п | Содержание хозяйственной операции | Корреспонденция субсчетов | Сумма, грн. | |

дебет | кредит | |||

Вариант А | ||||

1 | Осуществлен взаимозачет пересортицы | 233/«Аспаркам» | 233/«Панангин» | 67,75 |

2 | Списана сумма превышения недостач медикаментов над излишками (611,15 грн. - 67,75 грн.) | 801, 802, 811 — 8113 | 233/«Панангин» | 543,40 |

Одновременно произведена запись на сумму стоимости возмещения убытков, отнесенную на счет виновного лица | 363 | 711 | 543,40 | |

3 | Виновное лицо внесло в кассу учреждения сумму недостачи | 301 | 363 | 543,40 |

4 | Зачислена на спецсчет сумма возмещенной недостачи | 323 | 301 | 543,40 |

Вариант Б | ||||

1 | Осуществлен взаимозачет пересортицы | 233/«Аспаркам» | 233/«Панангин» | 611,15 |

2 | Оприходовано превышение стоимости излишков по сравнению со стоимостью недостачи медикаментов (677,50 грн. - 611,15 грн.) | 323 | 711* | 66,35 |

364 | 323 | 66,35 | ||

233/«Аспаркам» | 364 | 66,35 | ||

* Не позже последнего рабочего дня отчетного месяца в орган Госказначейской службы следует подать Справку о поступлениях в натуральной форме. | ||||

Когда можно списать с забалансового учета ранее похищенные материальные ценности?

Для обобщения информации о суммах невозмещенных недостач и потерь от порчи ценностей (в том числе о стоимости списанных с баланса похищенных материальных ценностей, по которым не установлены виновные лица) Планом счетов назначен забалансовый субсчет 072 «Невозмещенные недостачи и потери от порчи ценностей». Уменьшение суммы невозмещенных недостач и потерь от порчи ценностей на этом субсчете отражается после решения вопроса о виновных.

Однако практика показывает, что виновные известны не всегда. Более того, вопрос, касающийся установления виновных лиц, часто вообще «зависает в воздухе». Так, если лицо, совершившее преступление (кражу), не установлено, следователь приостанавливает досудебное расследование с соблюдением требований ст. 280 УПКУ. Досудебное расследование приостанавливается мотивированным постановлением прокурора или следователя по согласованию с прокурором. Сведения об этом вносят в Единый реестр досудебных расследований. Копию постановления обязательно направляют стороне защиты, потерпевшему, представителю юридического лица, относительно которого осуществляется производство, которые имеют право его обжаловать следственному судье ( ч. 4 ст. 280 УПКУ).

Важно! Факт приостановления досудебного расследования — это еще не основание для списания с забалансового счета похищенных материальных ценностей. Для этого необходимо иметь документ, подтверждающий завершение уголовного производства, — постановление прокурора или следователя о закрытии уголовного производства.

Подробнее о порядке отражения в учете (в том числе забалансовом) операций по хищению материальных ценностей читайте в материале «Угнан автомобиль: оформляем списание» (см. «Бюджетная бухгалтерия», 2015, № 23).

Выявлена просроченная дебиторская задолженность. Юридическое лицо — должник ликвидировалось без правопреемников. Как быть с такой задолженностью? Когда ее можно списать с баланса учреждения?

Непогашенную в течение срока исковой давности дебиторскую задолженность списывают с баланса учреждения на уменьшение результата выполнения сметы доходов и расходов за прошлый год (по дебету субсчетов 431 «Результат выполнения сметы по общему фонду», 432 «Результат выполнения сметы по специальному фонду»). Для осуществления такой операции достаточно решения руководителя учреждения. Разрешение вышестоящей организации на списание дебиторской задолженности не требуется. Однако уведомить вышестоящую организацию о списании такой задолженности лишним не будет.

Списание долга в результате неплатежеспособности должника или его ликвидации не является основанием для отмены задолженности. Списанную задолженность следует учитывать на забалансовом субсчете 071 «Списанная дебиторская задолженность» в течение трех лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного состояния дебитора.

Преимущественно после списания с баланса дебиторская задолженность превращается в безнадежную для взыскания. Основанием для ее списания с забалансового учета будет приказ руководителя учреждения. Такую операцию следует также оформлять бухгалтерской справкой с указанием сути операции. Больше информации по этому поводу вы найдете в статье «Списываем просроченную задолженность правильно» (см. «Бюджетная бухгалтерия», 2014, № 45).

Однако не забывайте: пропуск сроков исковой давности является потерей должника в обязательстве и влечет за собой потерю активов учреждением. А это, в свою очередь, ничто иное, как нанесение убытков. На это в свое время указывало ГлавКРУ в письме от 01.03.2011 г. № 25-18/287. Потому контроль сроков возникновения и течения сроков задолженности, а также сроков исковой давности требует особого внимания.

Внимание! Ответственность за состояние претензионно-исковой работы в соответствии с Рекомендациями № 2 несет руководитель учреждения.

Нормативные документы

ГКУ — Гражданский кодекс Украины от 16.01.2003 г. № 4350-IV.

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

УПКУ — Уголовный процессуальный кодекс Украины от 13.04.2012 г. № 4651-VI.

Закон № 996 — Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 г. № 996-XIV.

Порядок № 116 — Порядок определения размера убытков от хищения, недостачи, уничтожения (порчи) материальных ценностей, утвержденный постановлением КМУ от 22.01.96 г. № 116.

Методика № 1891 — Методика оценки имущества, утвержденная постановлением КМУ от 10.12.2003 г. № 1891.

Порядок № 1314 — Порядок списания объектов государственной собственности, утвержденный постановлением КМУ от 08.11.2007 г. № 1314.

Положение № 879 — Положение об инвентаризации активов и обязательств, утвержденное приказом Минфина от 02.09.2014 г. № 879.

Приказ № 572 — приказ Минфина «Об утверждении типовых форм для отражения бюджетными учреждениями результатов инвентаризации» от 17.06.2015 г. № 572.

Порядок № 1407 — Порядок казначейского обслуживания государственного бюджета по расходам, утвержденный приказом Минфина от 24.12.2012 г. № 1407.

Порядок № 938 — Порядок казначейского обслуживания местных бюджетов, утвержденный приказом Минфина от 23.08.2012 г. № 938.

Порядок № 44 — Порядок составления финансовой, бюджетной и другой отчетности распорядителями и получателями бюджетных средств, утвержденный приказом Минфина от 24.01.2012 г. № 44.

НП(С)БУ 121 — Национальное положение (стандарт) бухгалтерского учета в государственном секторе 121 «Основные средства», утвержденное приказом Минфина от 12.10.2010 г. № 1202.

Методрекомендации — Методические рекомендации по бухгалтерскому учету основных средств субъектов государственного сектора, утвержденные приказом Минфина от 23.01.2015 г. № 11.

План счетов — План счетов бухгалтерского учета бюджетных учреждений, утвержденный приказом Минфина от 26.06.2013 г. № 611.

Рекомендации № 2 — рекомендации Минюста «О порядке ведения претензионной и исковой работы на предприятии, в учреждении, организации» от 15.01.96 г. № 2.