Для начала давайте обозначим понятие. Веб-сайт (англ. website от web — сеть, паутина и site — место, сегмент в сети) — это система электронных документов (текстовых, графических, аудиовизуальных и пр.), записанных при помощи html-кода и объединенных одним общим доменным именем.

Сайты создаются с самыми различными целями, но в любом случае одной из главных целей является удовлетворение информационных потребностей интернет-пользователей. В нашем случае — это удовлетворение потребности в информации о товарах, которые можно приобрести в конкретном интернет-магазине.

Для того, чтобы точно определить, каким должен быть учет расходов на создание сайта, нужно знать, как рассматривается веб-сайт в нормативной базе. На данный момент имеем определение, предоставленное п. 1.3 Порядка информационного наполнения и технического обеспечения Единого веб-портала органов исполнительной власти, утвержденного приказом Государственного комитета информационной политики, телевидения и радиовещания Украины и Госкомсвязи от 25.11.2002 г. № 327/225.. Указанный документ определяет веб-сайт как

совокупность программных и аппаратных средств с уникальным адресом в сети Интернет вместе с информационными ресурсами, находящимися в распоряжении определенного субъекта и обеспечивающими доступ юридических и физических лиц к этим информационным ресурсам и другие информационные услуги по сети Интернет,

Таким образом, ключевыми элементами любого сайта законодатель называет:

(1) программные средства (используемые для создания и поддержки сайта);

(2) аппаратные средства (компьютер или сервер, где физически хранятся размещенные на сайте файлы);

(3) уникальный адрес (доменное имя, идентифицирующее сайт).

Такая классификация поможет нам лучше осознать принципы учета расходов на веб-сайт, изложенные в этой и в следующей статье.

Пути создания сайта и право собственности на него

Веб-сайт в любом случае является результатом компьютерного программирования. Именно исходя из этого следует определять право собственности на него. Другими словами, сайт является объектом авторского права как компьютерная программа. Именно к этой категории объектов авторского права его следует относить как согласно ГКУ (ст. 433), так и согласно Закону об авторском праве (ст. 8). Позиция профильных государственных органов несколько иная. Они отмечают, что сайты следует признавать самостоятельными объектами авторского права на основании п. 15 ч. 1 ст. 8 Закона об авторском праве (см., например, письма Госдепартамента интеллектуальной собственности от 05.08.2009 г. № 16-13/4470, от 22.01.2007 г. № 16-14/231). Но в любом случае сомнений по определению сайта как объекта авторского права нет никаких.

Далее помните, что право интеллектуальной собственности состоит из: (1) личных неимущественных прав и (2) имущественных прав интеллектуальной собственности. К первым относится право на признание человека создателем произведения и другие подобные права, принадлежащие только создателю и не зависящие от движения имущественных прав на объект ( ст. 438 ГКУ). А вот принадлежность имущественных прав ( ст. 440 ГКУ) зависит от способа создания сайта и право собственности (соответствующие имущественные права) может переходить от одного владельца к другому.

Принадлежность имущественных прав на сайт в зависимости от способа его создания представлена на рис. 1.

* В этом вопросе существует законодательная коллизия. Ведь Закон об авторском праве говорит об исключительном имущественном праве на служебное произведение только для работодателя, если иное не предусмотрено договором (ч. 2 ст. 16 Закона). Считаем, что следует предоставить преимущество ГКУ, тем более что Верховный Суд также говорит о совместном имущественном праве на служебное произведение для работодателя и работника, если иное не установлено договором ( п. 24 постановления Пленума ВСУ от 04.06.2010 г. № 5).

Как видим, в зависимости от способа создания сайта для интернет-магазина у предприятия могут иметься или отсутствовать исключительные имущественные права. Как правило, в случае разработки сайта (самостоятельно или на заказ) исключительные права получает тот субъект, который собственно нуждался в разработке сайта (соответственно разработчик или заказчик услуг по разработке). В случае приобретения готового сайта покупатель может получить исключительные имущественные права, но может и не получить, а в случае аренды сайта получить исключительные имущественные права практически невозможно.

Поэтому в любом случае в договоре необходимо оговаривать вопрос о принадлежности исключительных имущественных прав. Так как именно он имеет определяющее значение для учета.

Учет разработки и приобретения сайта

В случае разработки или приобретения предприятие, как правило, имеет исключительные имущественные права на сайт. Зная это, мы можем надлежащим образом классифицировать сайт как объект учета.

Поскольку сайт является объектом авторского права, то можем предположить, что он относится к нематериальным активам ( п. 5 П(С)БУ 8)

Понятное дело, что отнести сайт к нематериальным активам можно только при условии, если он соответствует стандартным критериям определения стоимости актива. То есть когда существует вероятность извлечь из него экономические выгоды в будущем и если можно достоверно определить его стоимость ( п. 6 П(С)БУ 8).

Кроме того, если идет речь о разработке сайта (самостоятельной или с привлечением посредника), существует еще один критерий. Предприятие должно предусматривать, иметь техническую возможность и ресурсы для доведения нематериального актива до состояния, в котором он пригоден для реализации или использования ( п. 7 П(С)БУ 8).

Поскольку в нашем случае сайт задуман как «витрина» интернет-магазина, нет сомнений, что критерий будущих экономических выгод будет соблюден. Расходы по приобретению или разработке сайта сначала собираем на субсчете 154 «Приобретение (создание) нематериальных активов», а в периоде «запуска» сайта — списываем в дебет субсчета 125 «Авторское право и смежные с ним права». Таким образом сайт попадает в состав нематериальных активов*.

* Если сайт выполняет исключительно рекламную функцию, то расходы на создание такого сайта не будут формировать в бухучете объект нематериальных активов, а будут отражаться как расходы на сбыт непосредственно в периоде осуществления ( п. 9 П(С)БУ 8).

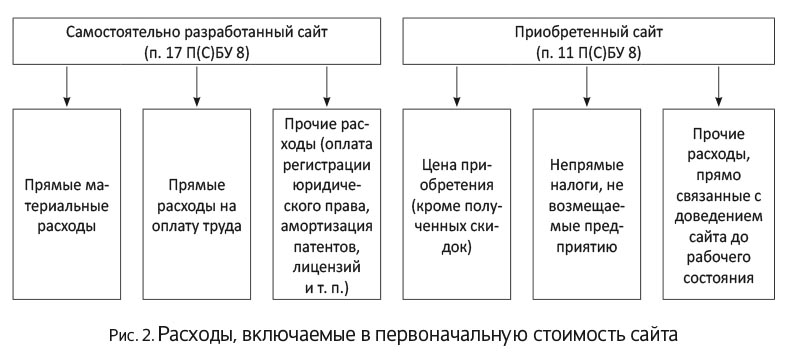

Сайт, как и остальные нематериальные активы, зачисляется на баланс по первоначальной стоимости. Она по-разному формируется у приобретенных и у самостоятельно разработанных активов. Состав расходов, входящих в первоначальную стоимость в каждом случае, приведен на рис. 2.

Как видите, структура первоначальной стоимости сайта является достаточно стандартной. Здесь часто возникает вопрос с расходами на услуги хостинга и регистрацию домена. По поводу этого отметим следующее. В общем случае в первоначальную стоимость может попасть только стоимость регистрации домена, тогда как расходы на его продление, а также расходы на услуги хостинга списываются на текущие расходы. Подробнее об этих расходах читайте в следующей статье.

Ввод веб-сайта в эксплуатацию оформляется Актом ввода в хозяйственный оборот объекта права интеллектуальной собственности в составе нематериальных активов по типовой форме № НА-1, утвержденной приказом Минфина от 22.11.2004 г. № 732 ( п. 1.5 Методрекомендаций № 1327). В данном акте обязательно указывается определенный срок полезного использования сайта ( п. 26 П(С)БУ 8).

Кроме того, вместе с Актом стоит издать приказ по предприятию, в котором указать срок полезного использования объекта ( п. 25 П(С)БУ 8). В приказе целесообразно отметить, что сайт запускается именно с целью функционирования интернет-магазина и выполняет соответствующие функции.

Сайт, созданный для интернет-магазина, будет амортизироваться как стандартный нематериальный актив. Амортизация в бухучете начисляется в течение срока их полезного использования, который устанавливается предприятием при признании этого объекта активом (в распорядительном акте). Метод амортизации нематериального актива избирается предприятием самостоятельно, исходя из условий получения будущих экономических выгод. Если такие условия определить невозможно, то амортизация начисляется прямолинейным методом.

Принцип начисления амортизации — тот же, который определен для основных средств в П(С)БУ 7 ( пп. 25, 27 П(С)БУ 8). Среди возможных методов начисления амортизации налоговики также называют те же, что и для основных средств (см. БЗ, подкатегория 102.06.02). Поскольку идет речь о сайте для интернет-магазина, амортизация начисляется проводкой Дт 93 — Кт 133.

Если вы — малодоходный плательщик, то бухучет сайта — это все, что вам стоит знать о его учете. Так как у таких плательщиков объектом обложения налогом на прибыль является бухучетный финрезультат. В этом финрезультате будет учтена в том числе начисленная в течение отчетного периода амортизация, и таким образом расходы на приобретение/разработку сайта будут учтены при определении объекта налогообложения ( п.п. 134.1.1 НКУ).

А вот если вы — высокодоходный плательщик, то вам придется учитывать ряд особенностей учета, которые предусматривает НКУ. Для целей налогового учета сайт также будет объектом нематериальных активов ( п.п. 14.1.120 НКУ). Логичным было бы включать веб-сайт в состав нематериальных активов группы 5 ( п.п. 138.3.4 НКУ). Но налоговики настаивают на том, чтобы высокодоходные плательщики относили веб-сайт к нематериальным активам группы 6 (см. консультацию в БЗ, подкатегория 102.06.02).

Амортизация сайта у высокодоходных плательщиков будет начисляться в соответствии с правоустанавливающим документом

Кроме того, у высокодоходных плательщиков нематериальные активы, как и основные средства, являются теми объектами, по которым обязательно определяются «амортизационные» корректировки ( пп. 138.1, 138.2 НКУ). Сведения об этих корректировках вносятся в приложение РІ к декларации по налогу на прибыль. И если сумма амортизации, рассчитанная согласно п.п. 138.3.4 НКУ, отличается от «бухгалтерской» — корректировки повлияют на объект налогообложения.

И еще одна особенность. Касается она тех случаев, когда для сайта не определен срок полезного использования. В бухучете такие нематериальные активы не подлежат амортизации ( абзац второй п. 25 П(С)БУ 8). А вот в налоговом учете высокодоходных плательщиков ситуация иная. Если правоустанавливающий документ не определяет срок действия права пользования нематериального актива, такой срок полезного использования определяется плательщиком самостоятельно. В рамках определенного НКУ «коридора» этот срок не может составлять менее двух и более десяти лет ( п.п. 138.3.4 НКУ).

То есть в налоговом учете высокодоходников амортизируются в том числе и нематериальные активы, для которых правоустанавливающий документ не определил срок эксплуатации. Причем ранее налоговики настаивали, что «коридор» от 2 до 10 лет (введенный Законом № 657) применяется только для тех нематериальных активов, которые введены в эксплуатацию начиная с 01.01.2014 г. (см. письмо Миндоходов от 04.04.2014 г. № 6237/5/99-99-19-03-02-16 // «Налоги и бухгалтерский учет», 2014, № 44, с. 5). Для более ранних нематериальных активов с неопределенным сроком эксплуатации налоговики требуют применять срок амортизации 10 лет, как это было определено редакцией прежнего п.п. 145.1.1 НКУ до вступления в силу Закона № 657.

В конце скажем несколько слов об НДС-учете. Здесь также есть определенные неоднозначности. Прежде всего напомним, что начиная с 1 января 2013 года и до 1 января 2023 года действует «программная» НДС-льгота ( п. 261 подразд. 2 разд. ХХ НКУ). Анализируя указанную норму, мы уже обращали ваше внимание, что под определение льготированной программной продукции попадает в том числе результат компьютерного программирования в виде интернет-сайтов и/или онлайн-сервисов*. Что полностью соответствует описанию сайтов, которые обычно используют интернет-магазины.

* Подробнее об этом читайте в «Налоги и бухгалтерский учет», 2013, № 45, с. 15.

Таким образом, предприятия, приобретающие готовый сайт, налоговый кредит по НДС не будут отражать

Поскольку в таком случае стоимость сайта, который они будут приобретать, у поставщиков будет отражаться без НДС и налоговую накладную покупатель сайта получит с суммой «входного» НДС, равной нулю. Сумма НДС будет равна нулю даже в том случае, если вы приобретаете сайт у нерезидента (см. консультацию из БЗ, подкатегория 101.14.07).

А вот в случае приобретения услуг по разработке сайта ситуация будет несколько иной. Налоговики отмечают: если заказчик приобретает услуги по разработке программной продукции и после разработки право на такую продукцию переходит непосредственно к нему — операция по поставке таких услуг не подпадает под действие «программной» НДС-льготы (см. вопрос 10 ОНК № 536 // «Налоги и бухгалтерский учет», 2013, № 84, с. 17). В этом случае заказчик услуг по разработке сайта отразит налоговый кредит по НДС в общем порядке.

Если же услуги по разработке сайта предоставит нерезидент, место поставки таких услуг определяется в соответствии с п.п. «в» п. 186.3 НКУ. Поскольку заказчик услуг — резидент, место поставки услуг — на таможенной территории Украины. Поэтому в случае приобретения услуг по разработке сайта у нерезидента заказчику придется составить налоговую накладную ( п. 208.2 НКУ) и сначала начислить по такому приобретению налоговые обязательства ( п. 187.8 НКУ), а затем — налоговый кредит ( п. 198.2 НКУ). Учитывая столь принципиальную разницу в НДС-учете между приобретением сайта и услуг по разработке сайта, рекомендуем избегать в договоре формулировки «приобретение услуг по разработке сайта» или «создание сайта на заказ». Советуем избегать таких формулировок еще и потому, что позиция налоговиков в отношении услуг по разработке сайта является неоднозначной. Иногда они выражают другую позицию, нежели изложена в ОНК № 536 (см., например, письмо ГФСУ от 07.09.2015 г. № 19054/6/99-99-19-03-02-15**).

** Строго говоря, в письме № 19054/6/99-99-19-03-02-15 идет речь об улучшении сайта, но ситуация с НДС-учетом аналогична услугам по разработке.

Рассмотрим на примерах, как происходит учет разработки и приобретения сайта.

Пример 1. Предприятие самостоятельно разработало сайт. Материальные расходы — 2000 грн., расходы на оплату труда (вместе с ЕСВ) — 5000 грн., оплата за регистрацию доменного имени — 300 грн. (в том числе НДС — 50 грн.).

Учет расходов на самостоятельную разработку сайта

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | ||

| дебет | кредит | сумма, грн. | ||

| 1 | Списаны материальные расходы на разработку сайта | 154 | 20, 22 | 2000 |

| 2 | Списаны прямые расходы на оплату труда, связанные с разработкой сайта | 154 | 66, 65 | 5000 |

| 3 | Уплачено за регистрацию доменного имени | 371 | 311 | 300 |

| 4 | Отражена сумма НДС (до регистрации НН в ЕРНН) | 644/1 | 644 | 50 |

| 5 | Отражен налоговый кредит по НДС (НН зарегистрирована) | 641 | 644/1 | 50 |

| 6 | Отнесены расходы на регистрацию доменного имени в состав расходов на разработку сайта | 154 | 685 | 250 |

| 7 | Списана сумма ранее отраженного НДС | 644 | 685 | 50 |

| 8 | Осуществлен зачет задолженностей | 685 | 371 | 300 |

| 9 | Запущен сайт (ф. № НА-1) | 125 | 154 | 7250 |

| 10 | Начислена амортизация сайта (сумма условная) | 93 | 133 | 100 |

Пример 2. Предприятие приобрело услуги по разработке сайта стоимостью 8400 грн. (в том числе НДС — 1400 грн.).

| № п/п | Содержание хозяйственной операции | Бухгалтерский учет | ||

| дебет | кредит | сумма, грн. | ||

| 1 | Подписан акт предоставленных услуг по разработке сайта | 154 | 631 | 7000 |

| 2 | Отражена сумма НДС (до регистрации НН в ЕРНН) | 644/1 | 631 | 1400 |

| 3 | Отражен налоговый кредит (НН зарегистрирована) | 641 | 644/1 | 1400 |

| 4 | Уплачено за услуги по разработке сайта | 631 | 311 | 8400 |

| 5 | Запущен сайт (ф. № НА-1) | 125 | 154 | 7000 |

| 6 | Начислена амортизация сайта (сумма условная) | 93 | 133 | 120 |

Учет аренды сайта

Напомним, что этот вариант в отличие от предыдущих предоставляет предприятию гораздо меньше имущественных прав. Соответственно и учет будет принципиально другим.

В случае аренды сайта предприятие, по сути, получает право пользования авторским и смежным правом. Следовательно, платеж, осуществляемый им в пользу владельца веб-сайта, необходимо квалифицировать как роялти. Этот вывод является справедливым как в бухгалтерском ( п. 4 П(С)БУ 15), так и в налоговом учете ( п.п. 14.1.225 НКУ).

Поскольку идет речь о роялти, объект нематериальных активов не создается, а расходы на аренду сайта включаются непосредственно в расходы периода, в котором они понесены

Поскольку в нашем случае сайт арендуется для функционирования интернет-магазина, в бухучете плата за пользование таким сайтом включается в расходы на сбыт. Таким образом, расходы на аренду сайта будут учтены в финрезультате до налогообложения плательщиков налога на прибыль.

Есть здесь определенные особенности налогообложения в том случае, если сайт арендуется у нерезидента. Так как из роялти, выплаченных в пользу нерезидента, нужно удерживать налог на репатриацию ( п.п. «в» п.п. 141.4.1 НКУ). Подробнее об этом налоге читайте в «Налоги и бухгалтерский учет», 2015, № 55.

Здесь скажем только о том, что высокодоходным плательщикам придется осуществить налоговоприбыльную корректировку при уплате за аренду сайта нерезидентам в случаях, о которых упоминают пп. 140.5.5 — 140.5.7 НКУ. Подробнее об этом читайте в «Налоги и бухгалтерский учет», 2015, № 88.

В отношении НДС-учета напомним, что выплаты роялти в денежной форме не являются объектом налогообложения ( п.п. 196.1.6 НКУ). Причем налоговики отмечают: для целей НДС-учета роялти являются именно те случаи, когда лицензионный договор предоставляет плательщику право пользоваться программной продукцией без права отчуждения (см. письма ГФСУ от 26.05.2015 г. № 11049/6/99-99-19-03-02-15, от 27.05.2015 г. № 11175/6/99-99-19-03-02-15, от 07.09.2015 г. № 19054/6/99-99-19-03-02-15 и от 23.11.2015 г. № 25833/10/28-10-06-11). В этом случае на выплаты в пользу владельца сайта не только не начисляется НДС, но и не составляется налоговая накладная. Поэтому о налоговом кредите здесь не идет речи.

Как видите, учет расходов на создание сайта несколько изменился. Но особых сложностей с ним нет, поэтому переходим к учету расходов на содержание и продвижение сайта!

выводы

Учет расходов на создание сайта для интернет-магазина зависит от того, каким образом создается сайт и получает ли собственник интернет-магазина исключительные права на пользование сайтом.

В случае разработки или приобретения сайта на сумму расходов формируется объект нематериальных активов, который учитывается в бухучете на субсчете 125 и амортизируется путем включения стоимости сайта в состав расходов на сбыт (счет 93).

В налоговоприбыльном учете высокодоходных плательщиков сайт, учтенный в бухучете как нематериальный актив, включается в нематериальные активы группы 6 (срок амортизации в соответствии с правоустанавливающим документом). Высокодоходный плательщик по нематериальным активам обязательно осуществляет «амортизационные» корректировки, предусмотренные пп. 138.1, 138.2 НКУ.

Операция по поставке готового сайта освобождается от обложения НДС, а операция по поставке услуг по разработке сайта облагается налогом в стандартном порядке. Поэтому налоговый кредит по НДС отображается только в случае приобретения услуг по разработке сайта.

Выплаты владельцу за аренду сайта являются роялти, потому объект нематериальных активов в таком случае арендатором не создается. Расходы на аренду сайта включаются в состав расходов на сбыт. Выплаты роялти в денежной форме не являются объектом обложения НДС, соответственно у арендатора сайта нет «входного» НДС и налоговый кредит он не отображает.