В каких случаях начисляют компенсирующие НО

О случаях, когда нужно начислять условные (компенсирующие) НО, говорит п. 198.5 НКУ. Представим их в таблице (попутно для наглядности отметим тип причины в составляемой «под» них НН, подробнее о которой еще скажем дальше):

Таблица 1. В каких случаях начисляют компенсирующие НО по п. 198.5 НКУ

| НО начисляют, если товары/услуги/необоротные активы (НА) предназначены для использования/начинают использоваться: | Тип причины в НН | ||

| в необлагаемой деятельности (для целей п. 198.5 НКУ): | п.п. «а» | — в необъектных операциях (по ст. 196, кроме случаев реорганизации из п.п. 196.1.7 НКУ) | «08» |

| — в операциях с местом поставки за пределами Украины* | |||

| п.п. «б» | — в льготных операциях (освобожденных от НДС по ст. 197, подразд. 2 разд. ХХ НКУ, международным договорам, кроме операций, предусмотренных п.п. 197.1.28 НКУ (при регулировании цен) и п. 197.11 НКУ (международная техническая и гуманитарная помощь)) | «09» | |

| в нехозяйственной деятельности: | п.п. «в» | — в пределах баланса для непроизводственного использования (в том числе перевод производственных необоротных активов в непроизводственные)** | «04», «06» |

| п.п. «г» | — в операциях, которые не являются хозяйственной деятельностью (например, бесплатные передачи, сверхнормативные недостачи и потери, порча и т. п.) | «13» | |

| * О том, что в этом случае выписывают НН с типом причины «08», говорится в подкатегории 101.17 БЗ. ** Заметим, что непроизводственное использование — по сути, та же нехоздеятельность (что в «прибыльном» учете, например, красноречиво подтверждает определение «непроизводственные основные средства» из п.п. 138.3.2 НКУ). Однако в НДС-учете этот случай (по-видимому, чтобы насчет «непроизводственных» компенсирующих НО не возникало никаких сомнений) решили выделить отдельно. | |||

Правда, еще могут начисляться частичные компенсирующие НО — при одновременном частичном использовании товаров/услуг/НА в облагаемой и необлагаемой деятельности ( п. 199.1 НКУ). В таком случае НО начисляют с учетом доли необлагаемых операций (чтобы компенсировать «входной» НК частично). Однако это, по сути, все то же использование в необлагаемой деятельности, только частный случай. Поэтому на нем сейчас останавливаться не будем, а подробнее поговорим в статье на с. 11.

Кстати, если уже начислили компенсирующие НО, но в дальнейшем товары/услуги/ НА на самом деле начинаем использовать в облагаемой деятельности или, допустим, переводим из необлагаемой деятельности в облагаемую (в общем, меняем направление использования), то компенсирующие НО разрешается уменьшить с помощью РК ( абзац шестой п. 198.5 НКУ). Так что с этим все гибко — возможен шаг назад.

А как вообще понимать само «использование»? Ведь, скажем, тот же круг необъектных операций (из ст. 196 НКУ) достаточно широк. И в нем присутствуют не только операции поставки, но и передача имущества в оперативную аренду ( п.п. 196.1.2 НКУ), выплата зарплаты в денежной форме ( п.п. 196.1.6 НКУ) и другие операции. Однако, полагаем, правильнее все-таки ориентироваться на операции поставки и начислять компенсирующие НО по товарам/услугам/НА, участвующим в необлагаемых/нехозяйственных операциях поставочного характера (включая в то же время и приравненные к поставке внутрибалансовые передачи, см. п.п. «в» п.п. 14.1.191 НКУ). Поэтому та же передача имущества в аренду, хотя и необлагаемая операция по п.п. 196.1.2 НКУ, однако — не поставка. А стало быть, не повлечет за собой начисления компенсирующих НО. Тем более, что сами по себе операции аренды платны (облагаемы), т. е. представляют облагаемую деятельность. А в этом случае не требуется начислять условные НО.

Условия для компенсирующих НО

Теперь о двух непременных условиях начисления компенсирующих НО.

Условие 1: наличие «входного» НДС.

Важно! Компенсирующие НО начисляем, только если есть (!) что компенсировать. То есть

НО по п. 198.5 НКУ начисляем, только если был НДС «на входе»

В общем, по покупкам «с НДС»*.

* Случай с готовой продукцией рассмотрим отдельно в статье на с. 8.

А вот если товары/услуги/НА куплены у неплательщика НДС или «без НДС» (скажем, в силу того, что сама поставка была необлагаемой), то компенсирующие НО начислять не нужно. Для этого оснований нет — ведь компенсировать просто нечего!

С этим согласны и налоговики, отмечая, что нормы п. 198.5 НКУ работают только (!) в отношении покупок «с НДС». Тогда как по товарам/услугам/НА, купленным «без НДС» как до 01.07.2015 г., так и после (!) этой даты, компенсирующие НО не начисляют ( письма ГФСУ от 07.08.2015 г. № 29163/7/99-99-19-03-02-17 и от 09.06.2016 г. № 12798/6/99-99-15-03-02-15). Ну и еще одно условие, требующее особого внимания.

Условие 2: возникновение по «входному» НДС права на НК.

Допустим, что покупка — «с НДС» (т. е. условие 1 выполняется). Тогда для начисления компенсирующих НО важно, чтобы по «входному» НДС возникло право на НК (т. е. чтобы НН была выписана корректно и поставщиком зарегистрирована). Тогда начислить компенсирующие НО (на дату их возникновения) придется по-любому (!), независимо от того, воспользовались или не воспользовались возникшим правом на НК (т. е. независимо от того, включили или нет сразу в таком периоде НН в налоговый кредит). Поэтому даже если решили отложить НК на 365 дней ( п. 198.6 НКУ), начислить компенсирующие НО придется все равно (на дату их возникновения). Ведь право на НК уже возникло (!), а то, что им пока что не воспользовались, — иной вопрос ( письмо ГФСУ от 03.12.2015 г. № 27896/5/99-99-19-03-02-16 // «Налоги и бухгалтерский учет», 2016, № 9, с. 4). Хотя с учетом этих обстоятельств НК тут лучше все же не откладывать, а отражать «вместе» с начислением компенсирующих НО.

Другое дело, если поставщик не зарегистрировал НН или, к примеру, оформил ее неправильно (с существенной ошибкой). Тогда у покупателя еще не будет права на НК. Поэтому начислить компенсирующие НО придется лишь тогда, когда поставщик зарегистрирует НН или ее исправит. Кстати, на то, что до тех пор, пока НН не зарегистрирована, НО по п. 198.5 НКУ не начисляются, а будут начисляться после (!) регистрации НН и возникновения права на НК, указывают и налоговики ( письма ГФСУ от 10.06.2016 г. № 10065/5/99-99-15-03-02-16, от 23.05.2016 г. № 11168/6/99-99-15-03-02-15; подкатегория 101.14 БЗ). В общем, запомните простое правило:

пока нет права на НК, условные НО по п. 198.5 НКУ не начисляем

Как только появилось право на НК (НН в ЕРНН зарегистрирована), то независимо от того, когда им захотим воспользоваться, должны начислить компенсирующие НО (на дату их возникновения, о которой скажем чуть попозже).

Вышеизложенное подтверждает и само определение поставки из п.п. «в» п.п. 14.1.191 НКУ (это как раз и есть наш случай необл-/нехозиспользования). В нем прямо упоминается об НК-условии. Тем самым подразумевается, что о поставке (т. е. о начислении НО) можно говорить, только если возникло право на НК. Ведь без НК и компенсировать-то нечего!

База для компенсирующих НО

При начислении компенсирующих НО базу обложения определяют с оглядкой на п. 189.1 НКУ, т. е.:

— для товаров/услуг — исходя из стоимости приобретения;

— для необоротных активов (НА) — исходя из балансовой (остаточной) стоимости на начало периода осуществления операции, требующей начисления компенсирующих НО (а при отсутствии учета НА — исходя из обычных цен). Подробнее о базе для компенсирующих НО см. статью на с. 8.

По какой ставке начислять компенсирующие НО

Тут все просто. Смотрим, каким был НДС «на входе» (20 % или 7 %), и ту же ставку применяем к компенсирующим НО. В общем, компенсирующие НО начисляем по той же ставке (!), что была при приобретении товаров/услуг/НА. И если, предположим, списываем просроченные лекарства с истекшим сроком годности, которые уже нельзя использовать в хоздеятельности (с «входным» 7 % НДС), то компенсирующие НО по ним также начислим по ставке 7 % НДС (см. «старую» консультацию в подкатегории 101.03 БЗ). Ведь только так и скомпенсируем «входной» НК.

Когда начислять НО/выписывать НН

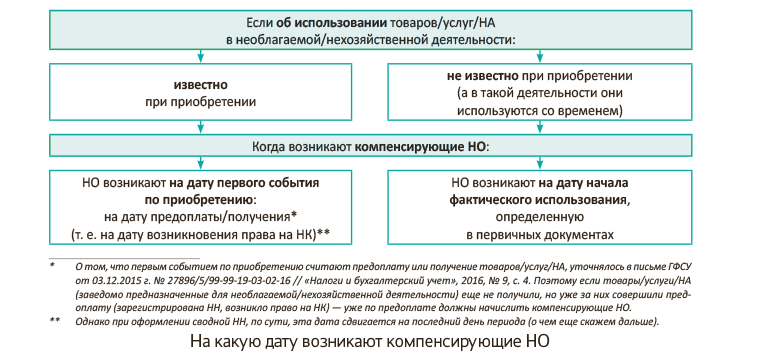

Когда начислять НО по п. 198.5 НКУ? Отвечая на вопрос, рассмотрим два момента. Сперва расскажем, на какую дату по НКУ возникают компенсирующие обязательства, а затем посмотрим, когда же их разрешено оформлять НН.

Дата возникновения компенсирующих НО. Здесь все зависит от того, известно или не известно о необлагаемом/нехозяйственном использовании товаров/услуг/необоротных активов уже при их приобретении (см. рисунок на с. 5).

Правда, такой момент. Как отмечалось выше, обязанность начислить компенсирующие НО (на дату их возникновения) возникает, если по «входному» НДС уже имеем право на НК (т. е. НН поставщиком зарегистрирована). То есть, помимо всего прочего, важно еще и НК-условие (регистрация НН). Отсюда появляется вопрос. А что, если товары/услуги/НА уже фактически используем в необлагаемых/нехозяйственных операциях (требующих начисления компенсирующих НО), однако поставщик еще НН не зарегистрировал (и пока не возникло права на НК)? В таком случае дата начисления компенсирующих НО «сдвигается»: компенсирующие НО начислим позже — в периоде возникновения права на НК (регистрации НН). Так что приведенные выше даты возникновения компенсирующих НО (см. рисунок) применяем еще и «с поправкой на НК-условие». То есть начислить компенсирующие НО сможем, только если все (!) условия для этого соблюдаются (настала дата возникновения компенсирующих НО + по «входному» НДС возникло право на НК).

И наконец, как быть кассовикам (плательщикам, работающим по кассовому методу НДС, см. п. 187.10, п. 44 подразд. 2 разд. ХХ НКУ). Ведь, как известно, право на НК у них возникает «по оплате». А значит, с оглядкой на оплату кассовикам придется начислять и компенсирующие НО по п. 198.5 НКУ, т. е.:

— если о необлагаемом/нехозяйственном использовании товаров/услуг/НА известно уже при их приобретении, то компенсирующие НО возникнут у плательщика-кассовика на дату совершения оплаты (т. е. на дату возникновения права на НК);

— если о необлагаемом/нехозяйственном использовании товаров/услуг/НА не знали при приобретении (а в таких операциях стали их использовать со временем), то компенсирующие НО возникнут у плательщика-кассовика на дату начала фактического использования (при условии, что такие товары/услуги/НА оплатили, т. е. по ним возникло право на НК; а если их еще не оплатили, то попозже — на дату совершения оплаты и возникновения права на НК).

Теперь о том, когда составлять НН.

Компенсирующая НН. Само собой, возникающие НО нужно подкрепить НН. И вот что интересно, НКУ в этом отношении предоставляет право выбора:

— либо составлять «индивидуальные» НН — на даты возникновения компенсирующих НО (о которых говорилось выше),

— либо составлять сводные НН — не позже последнего дня отчетного (налогового) периода (т. е. месяца/квартала — у квартальщиков), собрав в них все одинаковые случаи возникновения за период компенсирующих НО.

В общем, выбирайте. Можно: либо всякий раз «точечно» составлять индивидуальные НН — под каждые НО по факту операции на день ее осуществления, либо отодвинуть все к концу периода и тогда собрать все компенсирующие НО в сводную НН. Причем можно даже совмещать оба варианта и, если так покажется удобным, в течение периода какие-то из операций оформлять индивидуальными, а какие-то — сводными НН. Кстати, о том, что составлять сводные НН — право (не обязанность), говорилось еще в письме МГУ ГФС от 23.09.2015 г. № 22171/10/28-10-06-11. В любом случае, как ни крути, НО окажутся родом из одного периода (составляй хоть индивидуальные, хоть сводные НН).

Как заполнять НН. Особенности заполнения компенсирующих НН (индивидуальных/сводных) покажем в табл. 2 на с. 6. Пример заполнения сводной компенсирующей НН см. в «Налоги и бухгалтерский учет», 2016, № 20, с. 33.

Таблица 2. Как заполняют компенсирующие НН

| Реквизит НН | Компенсирующие НН: | Пункты Порядка № 1307 | ||

| индивидуальные | сводные | |||

| Заглавная часть | ||||

| Поле (в левой верхней части): | отметки | — отметка «Х» о том, что НН не выдается покупателю | — отметка «Х» о том, что НН не выдается покупателю; — отметка «Х» о том, что это сводная НН | пп. 8, 11 |

| тип причины | 04, 06*, 08, 09, 13 | 04, 08, 09, 13 | пп. 8, 11 | |

| Дата НН | в течение периода — дата возникновения компенсирующих НО** | в конце периода — не позже последнего дня отчетного (налогового) периода | п. 5 | |

| Номер НН | НН присваиваем текущий номер | п. 6 | ||

| Продавец | наименование | указываем свое наименование | п. 1 | |

| ИНН | указываем свой ИНН | |||

| Покупатель | наименование | указываем свое наименование | п. 11 | |

| ИНН | указываем условный ИНН «400000000000» | указываем условный ИНН «600000000000» | ||

| Табличная часть | ||||

| Раздел А | стр. I — VI | заполняем в общем порядке с учетом ставки НДС: (соответственно 20 % (стр. III, V), 7 % (стр. IV, VI)) | п.п. 8 п. 16 | |

| стр. VII — IX | не заполняем | |||

| Раздел Б | гр. 2 | указываем номера и даты «входных» НН, по которым начисляем «компенсирующие» НО | п.п. 1 п. 16 | |

| гр. 4 | указываем «грн.» | п.п. 3 п. 16 | ||

| гр. 3, 5 — 9 | не заполняем | п.п. 8 п. 16 | ||

| * Заметьте, что на случай перевода основных средств в непроизводственные ( п.п. «в» п. 198.5 НКУ) в Порядке № 1307 предусмотрен отдельный тип причины «06». Его можем использовать в индивидуальных НН и не можем в сводных (в которых его применение почему-то ограничили, см. п. 11 Порядка № 1307; однако, думаем, такую операцию вполне можно включать в сводную НН с типом причины «04»). ** То есть дата первого события по приобретению или дата начала фактического использования (см. рисунок на с. 5). | ||||

Также учтите, что на каждый тип причины составляют отдельные (!) сводные НН ( п. 11 Порядка № 1307). Поэтому сводных НН за период может оказаться несколько. И даже больше — контролеры разъясняют: за период с одним и тем же типом причины можно составить несколько (!) сводных НН (см. подкатегорию 101.17 БЗ).

И пару слов на счет условных ИНН («600000000000»/ «400000000000»). Из разъяснений налоговиков создается впечатление, что сводные НН (с условным ИНН «600000000000») составляем, только если компенсирующие НО начисляем сразу же (!) в периоде покупки (т. е. когда знали заранее, что покупка для необлагаемой/нехозяйственной деятельности). А вот если же начисляем компенсирующие НО с покупок прошлых периодов (т. е. когда при приобретении не знали, что товары/ услуги/НА будем использовать в необлагаемой/нехозяйственной деятельности), то якобы можно составлять лишь индивидуальные НН (с условным ИНН «400000000000») ( письмо ГФСУ от 15.03.2016 г. № 4465/5/99-99-19-03-02-15 // «Налоги и бухгалтерский учет», 2016, № 31, с. 6).

Мы же считаем, что из п. 198.5 НКУ это условие не следует и сводные НН применимы для начисления компенсирующих НО как в периоде покупки, так и в других периодах (когда товары/работы/НА меняют направление использования). Поэтому у компенсирующих НО с покупок прошлых периодов есть также все основания попасть в конце периода в сводную НН (с условным ИНН «600000000000»). Так что здесь все в руках плательщика.

Да и, по правде говоря, поскольку составляем компенсирующие НН сами себе, как их выписывать (индивидуально или сводно), не столь важно. Главное при этом — правильно отразить НО в декларации.

Впрочем, пренебрежительно относиться к таким «внутренним» НН (скажем, вообще их не выписывать и не регистрировать, а отражать только НО по декларации) не советуем. Почему? Судите сами. Так, если товары/услуги/НА в конце концов поменяют направление использования (скажем, попадут в облагаемую деятельность), по ним разрешено уменьшить прежде начисленные компенсирующие НО (с помощью РК). Если же это компенсирующая НН по п. 199.1 НКУ, то к ней в любом случае при годовом перерасчете нужно составлять РК ( письмо ГФСУ от 31.12.2015 г. № 48122/7/99-99-19-03-02-17, см. «Налоги и бухгалтерский учет», 2016, № 4, с. 17). Да и когда в самой сумме компенсирующих НО допущена ошибка, исправить ее также можно с помощью РК ( п. 192.1 НКУ). Вот тут-то и всплывает неприятность. Ведь без НН составить и зарегистрировать РК просто не получится. К чему такой «букет» проблем?

Компенсирующие НО в декларации

У компенсирующих НО есть свое место в декларации — строка 4. В зависимости от того, по какой ставке начисляем компенсирующие НО (20 % или 7 %), заполняем стр. 4.1 или 4.2 (или обе строки, если компенсирующие НО начисляли и по ставке 20 %, и по ставке 7 %).

К тому же компенсирующие НО отражаем в приложении Д5 (в таблице 1 по строке «Інші» — в зависимости от условного ИНН в компенсирующей НН: «400000000000» или «600000000000»).

А вот спецрежимщики-сельхозники показывают компенсирующие НО в стр. 1.1 спецдекларации ( письмо ГФСУ от 26.05.2016 г. № 11491/6/99-95-42-01-15 // «Налоги и бухгалтерский учет», 2016, № 47, с. 6; подкатегория 101.24 БЗ). Ведь стр. 4.1, 4.2 в спецдекларации они не заполняют ( п.п. 5 п. 3 разд. V Порядка № 1307). В целом, включение компенсирующих НО в стр. 1.1 логично, так как НК фигурировал именно в спецдекларации (хотя и не совсем вяжется с самой формой спецдекларации, в приложении ДС10 к которой просто нет строки для отражения компенсирующих НО — поэтому ничего не остается, кроме как включить их в стр. 1 таблиц 1, 2, 3 этого приложения). Подробнее историю вопроса см. в «Налоги и бухгалтерский учет», 2016, № 29, с. 26.

Кстати, если потом возникнет надобность уменьшить компенсирующие НО (на основании РК — например, товары/услуги/НА фактически поучаствуют в облагаемых операциях, абзац шестой п. 198.5 НКУ), такое уменьшение покажем как обычную НО-корректировку в корректировочной стр. 7 декларации и приложении Д1.

«Старые» товары/услуги/НА (купленные до 01.07.2015 г.)

Со старыми покупками — своя история. Ведь до 01.07.2015 г. при необлагаемом/нехозяйственном использовании НК не отражали. Поэтому если сейчас стали использовать их в облагаемых операциях (т. е. изменилось направление использования с «необлагаемого» на «облагаемое»*), то можем восстановить НК с помощью бухсправки ( п.п. «в» п. 201.11, п. 36 подразд. 2 разд. ХХ НКУ).

* Или несколько раз менялось направление использования: например, купили для облагаемой деятельности (поставили НК), потом использовали в необлагаемой (начислили НО) и снова возвращаем в облагаемую деятельность.

Такое восстановление НК проводим на дату начала фактического использования и с учетом базы обложения, определенной п. 189.1 НКУ. То есть, например, восстановить НК по «старым» НА можем исходя из их остаточной стоимости, сложившейся на начало периода использования в облагаемых операциях ( письмо ГФСУ от 09.06.2016 г. № 12799/6/99-99-15-03-02-15). Так что для «переходных» товаров/услуг/НА (купленных до 01.07.2015 г.) сохранили старый механизм — старые правила восстановления НК.

В таком случае восстановление НК со старых покупок показываем в стр. 10.1, 10.2 декларации (по импортным покупкам — в стр. 11.1, 11.2). При этом таблицу 2 приложения Д5 (к стр. 10) заполняем на основании бухсправки и указываем:

— в гр. 2 — свой ИНН;

— в гр. 3 — дату составления бухсправки;

— в гр. 5 — объемы (без НДС);

— в гр. 6, 7 — суммы НДС (см. подкатегорию 101.23 БЗ).

выводы

- Если товары/услуги/НА (купленные «с НДС») предназначены для использования или начинают использоваться в необлагаемой/нехозяйственной деятельности, по ним нужно начислить компенсирующие НО по п. 198.5 НКУ.

- Начислить компенсирующие НО (на дату их возникновения) необходимо, если возникло право на НК (НН поставщиком зарегистрирована). То есть с оглядкой на НК-условие — не раньше, чем возникло право на НК.

- Начисленные компенсирующие НО (в зависимости от ставки НДС: 20 % или 7 %) показываем в стр. 4.1 или стр. 4.2, а также отражаем в приложении Д5.