Терминология НКУ — барышня весьма своеобразная и многоликая. Вдобавок подвергнувшаяся за время «эксплуатации» норм НКУ изрядному количеству «пластических операций». Так что теперь уже и не всегда понимаешь, «откель» и «пошто» у некоторых терминов Кодекса ноги растут. И все же — давайте вместе разбираться.

Как вы поняли, нас сегодня интересует только то в НКУ, что связано с «услугами» (и с нерезидентами).

Два источника, две составных части...

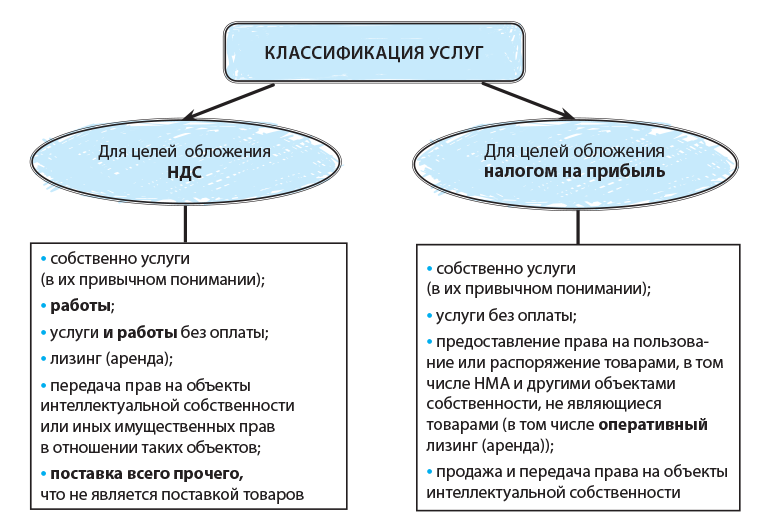

«Услуги» НКУ поминает часто, но в свете рассматриваемой темы и в «призме» НКУ-терминов наибольший интерес для нас, разумеется, представляют два вот этих определения:

— «поставка услуг» ( п.п. 14.1.185)

и

— «продажа результатов работ (услуг)» ( п.п. 14.1.203).

Естественно, большинство наших читателей давно уже в курсе, что первый из этих терминов — с НДСным «душком», а второй, скорее, с «прибыльным».

И хотя в самих дефинициях это сейчас уже четко не прописано, однако термином «поставка» по большей части оперируют нормы НДСного раздела V НКУ. Новые нормы раздела ІІІ «Налог на прибыль» НКУ оперируют термином «реализация... услуг», но поскольку точно такого термина НКУ не содержит*, то ориентируемся по старинке на упомянутый термин «продажа... услуг» (из п.п. 14.1.203 НКУ). Заметим, что в области налога на прибыль, где большую роль играют итоговые бухучетные показатели, термин «услуги» имеет значение в первую очередь для налога на репатриацию и контролируемых операций из ст. 39 НКУ.

* Есть только термин «реализация подакцизных товаров» — предназначенный лишь для раздела VІ НКУ.

Поэтому, исходя из этих терминов, и будем далее ориентироваться в вопросах, какие из ВЭД-операций следует считать «услугами» для целей обложения их НДС, а какие — для целей обложения налогом на прибыль. А это в ряде ситуаций может существенно повлиять на налоговые результаты от таких операций.

«Услуги» — для НДС

Термин «поставка услуг» выглядит всеобъемлюще. Поскольку изначально поставка услуг определена как

любая операция, не являющаяся поставкой товаров

То есть, если имеет место поставка чего-то, что не является товаром, то, значит, это — услуги! Определение термина «товары», напомним, приведено в п.п. 14.1.244 НКУ. Поэтому, если ваши хозоперации не являются поставкой товаров (т. е. материальных или нематериальных активов), то они имеют большой шанс быть классифицированы как «поставка услуг» и обложенными НДС именно «под этим соусом». А ведь поставка товаров от поставки услуг отличается не только определением места этой самой поставки, но также и особенностями налогообложения**, таможенного (не)оформления и валютного (не)контроля ☺.

** Особенно когда речь идет об услугах нерезидента с местом их поставки, определенным на территории Украины...

Впрочем, здесь не надо доходить до фанатизма. Например, выдача зарплаты явно не поставка товаров, но поставкой услуг она не становится.

Попутно отметим, что законодатели провели серьезную либерализацию в сфере ВЭД-услуг. Мы имеем в виду Закон № 1724 (ср. ). Этим Законом, в частности, с «экспортируемых» услуг с 03.01.2017 г. вообще будет снят валютный контроль (исключение — лишь для транспортных и страховых услуг). Подробнее об этом нормативе читайте в «Налоги и бухгалтерский учет», № 99, на с. 4.

В этой связи повторим, вероятно, уже всем известную аксиому: для целей обложения НДС любые работы — это тоже «услуги»!

В дефиниции «поставка услуг» (в п.п. 14.1.185 НКУ) специально оговорено, что поставкой услуг считаются и операции по передаче права на объекты интеллектуальной собственности и другие нематериальные активы или предоставлению иных имущественных прав в отношении таких объектов права интеллектуальной собственности, а также предоставлению услуг, потребляемых в процессе совершения определенного действия или осуществления определенной деятельности.

То есть к услугам эта норма НКУ относит и лизинг (аренду) любых товаров, включая «аренду» нематериальных активов, т. е. договоров по передаче прав на объекты интеллектуальной собственности или предоставлению иных имущественных прав в отношении таких объектов. Часть из таких договоров предусматривают выплату роялти (определение этого термина см. в п.п. 14.1.225 НКУ). Классификация выплат за определенные виды упомянутых услуг именно как роялти имеет важное значение, поскольку роялти не являются объектом обложения НДС согласно п.п. 196.1.6 НКУ.

В отличие от норм ГКУ, термин «поставка услуг» и другие нормы Налогового кодекса однозначно относят арендные операции к услугам.

Кроме этого, в (и без того необъятном) определении поставки услуг законодатели также специально отдельно обозначили еще ряд операций (под литерами «а» — «д» в п.п. 14.1.185 НКУ). Среди них, например, упомянута и поставка услуг другому лицу на бесплатной основе, услуги, предоставляемые для совместной деятельности и как вклад в совместную деятельность, услуги по размещению знака торговой марки или самого товара в фильмах, телепрограммах и других визуальных «действах».

В связи с таким широким определением поставки услуг фискалы

идентифицируют как поставку услуг ряд таких операций и платежей, которые работами-услугами в общепринятом понимании этих терминов и не назовешь

Яркий тому пример — всевозможные «бонусы» и иные поощрительные платежи в торговле. Такие платежи неоднократно истрактовывались фискалами не как внереализационные, а как плата за поставку услуг, понятно — с целью обложения этих платежей НДС. Мы же все время призывали читателей не подставляться и оформлять такие платежи именно как скидки к стоимости товаров или услуг, или как подарок (не привязанный ни к каким условиям!), — чтобы у фискалов не возникало соблазна трактовать такие перечисления именно как оплату за некие виртуальные услуги (которые они, как правило, обзывают маркетинговыми либо еще какими-то). Об этих проблемах читайте, например, в «Налоги и бухгалтерский учет», 2016, № 62, с. 34, № 66, с. 20, а также — в № 95, с. 6 (комментарий к письму ГФСУ от 28.10.2016 г. № 23381/6/99-99-15-02-02-15).

В общем, имейте в виду, что определенные внереализационные перечисления неуемной фантазией фискалов вполне могут быть превращены в оплату за «услуги» с целью «подведения их под...» НДС.

Для нашей темы ВЭД-услуг исследование дефиниции из п.п. 14.1.185 НКУ имеет особо важное значение, так как услуги нерезидентов с местом поставки на территории Украины, как мы упомянули, являются отдельным объектом обложения НДС. Который фактически возникает у лица — получателя таких услуг (как правило, являющегося резидентом).

«Услуги» для целей налога на прибыль

Для целей налога на прибыль законодатель однозначно отделяет работы от услуг. Это прямо подтверждается упомянутой выше дефиницией «продажа результатов работ (услуг)», приведенной в п.п. 14.1.203 НКУ.

Похоже, законодатель считает термин «продажа» эквивалентным термину «реализация». По крайней мере — для целей применения этого термина в рамках разд. ІІІ НКУ. Это, на наш взгляд, подтверждает подобный термин «продажа (реализация) товаров» — в рядом стоящем п.п. 14.1.202 НКУ. Поэтому считаем, что «продажный» термин из п.п. 14.1.203 НКУ вполне применим в отношении определенных норм разд. ІІІ НКУ, в том числе и для квалификации операций по продаже/приобретению услуг нерезидентам/у нерезидентов, т. е. в сфере ВЭД.

Идентификация операций именно как предоставления услуг имеет важное значение, в частности, для применения норм, регулирующих обложение доходов нерезидентов ( п. 141.4 НКУ), в том числе и «налогом на репатриацию»***.

*** Так до сих пор в народе именуют налог на прибыль, удерживаемый из определенных видов платежей, причитающихся нерезидентам.

Ведь согласно п.п. «й» п.п. 141.1.4 НКУ не подлежат обложению доходы нерезидентов в виде выручки или других видов компенсации предоставленных услуг (стоимости товаров, выполненных работ), предоставленных (выполненных, переданных) резиденту от нерезидента (постоянного представительства), в том числе стоимости услуг по международной связи или международного информационного обеспечения.

В отличие от НДСной сферы, «прибыльный» термин «услуги» — гораздо более узкий и, как следует даже из самого его названия, не включает работы.

На основании упомянутого определения делаем вывод, что к услугам отнесены операции хозяйственного, гражданско-правового характера по предоставлению услуг, предоставление права на пользование или распоряжение товарами, в том числе нематериальными активами и другими объектами собственности, которые не являются товарами, при условии компенсации их стоимости, а также операции по безвозмездному предоставлению результатов услуг.

Продажа результатов услуг включает, в частности, предоставление права на пользование товарами по договорам оперативного лизинга (аренды), продажи, передачи права в соответствии с авторскими или лицензионными договорами, а также другие способы передачи объектов авторского права, патентов, знаков для товаров и услуг, других объектов права интеллектуальной, в том числе промышленной, собственности.

Как видим, дефиниции «поставки/продажи услуг» для целей этих двух налогов существенно отличаются. Имейте это в виду и не путайте эти термины при налогообложении операций по поставке/продаже-реализации услуг как нерезидентам, так и нерезидентами. Ну и (само собой) — во всех иных ситуациях.☺