НН/РК

Начнем с основ. Напомним ключевые правила НДС-учета. Ну а потом применим их к нашей ситуации. И первым делом выясним, когда же возникает надобность выписывать НН?

Известно, что объектом обложения НДС являются поставки* ( ст. 185 НКУ). А весь НДС-учет заточен под сопровождающее их первое событие. Ведь именно на дату первого события операции поставки (отгрузки или оплаты) возникают налоговые обязательства (НО) по НДС ( п. 187.1 НКУ). Их подкрепляют составлением НН, того требует п. 201.1 НКУ:

* А также операции по ввозу/вывозу ( пп. «в», «г» п. 185.1 НКУ), но они сейчас нас не интересуют.

на дату возникновения НО плательщик обязан составить НН и зарегистрировать ее в установленный срок в ЕРНН

Детальнее картину поясняет п. 201.7 НКУ. Он уточняет, что НН составляют на каждую полную или частичную поставку (!) товаров/услуг, а также на сумму средств, поступивших на текущий счет как предварительная оплата (аванс).

С учетом этого отметим два момента: НН — документ, который по канонам НДС-учета подкрепляет каждую (!) поставку. При этом для составления НН важно, чтобы по операции поставки случилось первое событие. Им может быть отгрузка либо полученный аванс. У нас первым событием была отгрузка. Правда, затем покупатель вернул товар и ему поставили другой. Рассмотрим эту ситуацию подробнее.

Если первой была отгрузка

В таком случае замену номенклатуры (когда взамен возвращенного товара поставляется другой) налоговики традиционно рассматривают как две операции: (1) возврат прежних товаров и (2) поставку новых. И в силу такой «двойственности» под каждую из операций для НДС-корректировки предлагают оформлять два документа:

— составить «уменьшающий» РК к первой НН на возвращенный покупателем товар — такой «уменьшающий» РК регистрирует покупатель

плюс

— выписать новую НН на товар, поставляемый покупателю взамен (письмо Миндоходов от 23.06.2014 г. № 11237/6/99-99-19-03-02-15 // «Налоги и бухгалтерский учет», 2014, № 72, с. 8; консультация в подкатегории 101.07 БЗ).

Поддерживаем такой совет от контролеров. Считаем, что к нему в нашей ситуации следует прислушаться. Почему? Ну посудите сами. Допустим, покупатель возвращает неоплаченный товар. Тогда, следуя п. 192.1 НКУ, возврат оформим с помощью РК. В свою очередь, для НДС-учета это означает: поставка данного товара «отменяется». Отгрузка «гасится» возвратом, и операция поставки «обнуляется». А значит, исчезает (!) и имевшее к ней прежде отношение первое событие (из-за возврата товара первое событие «снимается»).

Тогда какой же смысл по-прежнему привязываться к нему и дальше? Ну, скажем, с тем, чтобы еще и следующую поставку совершенно нового товара все так же «впихивать» в РК к первой НН? Ведь первая поставка после возврата «обнулилась» через РК к НН и, получается, «закрылась».

А вот поставка следующего товара — это уже отдельная (новая) поставка (самостоятельная операция). Ее учитываем с чистого листа. Тем более, что у нее свои (!) персональные приметы: свои даты отгрузки и оплаты. То есть свое первое событие, причем другое, с предыдущей поставкой уже не связанное. Таким первым событием в данном случае является отгрузка. Ну а

под новую поставку и ее первое событие (отгрузку) необходимо выписать НН

Ведь сам п. 201.7 НКУ, как отмечалось, требует, чтобы НН по первому событию сопровождала каждую поставку!

Поэтому на поставляемый покупателю второй товар составим новую НН. А вот «тулить» эту операцию в РК к первой НН не нужно. Ведь это две отдельные поставки, у каждой из которых собственное первое событие. И для наглядности весь ход событий в этой ситуации проиллюстрируем на рис. 1:

По такому же пути идем, даже если покупатель возвращает только часть товара (скажем, только половину). Тогда: (1) на «половинчатый» возврат оформим «уменьшающий» РК, а (2) на поставку нового товара составим новую НН. В общем, и в этом случае подход все тот же.

Ну и для полноты картины рассмотрим другой возможный случай.

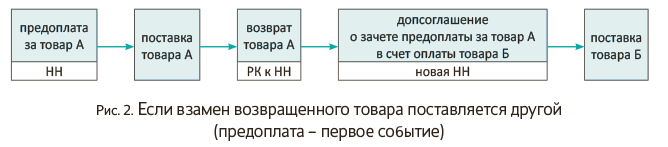

Если первым был аванс

Теперь представим несколько другие обстоятельства. Допустим, что сначала покупатель перечислил предоплату за товар (первое событие). И продавец под такой аванс выписал НН. Потом была поставка товара покупателю. Ну а затем произошел возврат: покупатель вернул товар, и стороны договорились о поставке товара другой номенклатуры (подписав допсоглашение или заключив новый договор).

В таком случае налоговики призывают поступать похожим образом — оформлять два документа ( письмо ГФСУ от 10.05.2016 г. № 10328/6/99-99-15-03-02-15):

— на дату возврата товара составить «уменьшающий» РК (его регистрирует покупатель)

плюс

— на дату заключения допсоглашения/нового договора (благодаря которому предоплату «перекидываем» на другой товар) выписать новую НН (как на следующую новую поставку).

Ведь здесь, как и в предыдущем случае, имеем две отдельные поставки. Поэтому под каждую из них составляем свою отдельную НН. И так как договорились деньги «не гонять», а засчитать их в счет второй поставки, по ней первое событие оказалось «денежным». Поэтому

под следующую поставку датой допсоглашения выписываем новую НН

Такая ситуация выглядит так, как показано на рис. 2:

Причем заметьте: если возврат товара и подписание допсоглашения/нового договора оформить одной датой, то ею проведем и все корректировки (т. е. и «уменьшающий» РК, и новую НН составим в один день). А вот если о поставке нового товара и зачете в счет его оплаты прежней предоплаты договоримся позже, то позже выпишем и новую НН. Ведь без допсоглашения по «зависшим» средствам не возникает объекта обложения. А значит, нет и оснований для начисления НО и выписки НН. Так что здесь все по закону.

И «на закуску» еще один распространенный случай, немного проще.

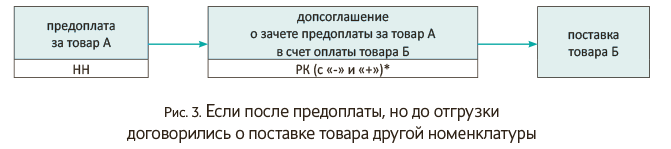

Если о номенклатуре передоговорились до отгрузки. Представим, что покупатель перечислил предоплату за товар (первое событие), продавец выписал НН. Но до отгрузки стороны успели передоговориться о поставке под такой аванс товаров другой номенклатуры. В таком случае НДС-корректировку сможем провести одним документом:

достаточно поменять номенклатуру c помощью РК

В нем приведем данные двумя строками:

— первой строкой со знаком «-» уберем данные о товаре из НН (их обнуляя) и следом

— второй строкой со знаком «+» занесем сведения о новом товаре, который будет поставляться.

И так как сумма компенсации не изменяется, то регистрировать такой РК будет продавец.

А вот новую НН в таком случае выписывать не нужно. Ведь операция поставки по договору у нас на самом деле всего одна (в конечном счете покупателю поставим лишь тот товар, о котором передоговорились). И под такую операцию поставки уже (по предоплате) была составлена НН (т. е. первое событие для поставки сохраняется). Ну а поменять и переписать в такой НН, «за что» оплата, сумеем с помощью РК.

Приятно, что согласны с этим и контролеры. О том, что в рамках суммы предоплаты (до отгрузки) поменять номенклатуру можно через один РК, говорилось в консультации в подкатегории 101.07 БЗ. Правда, выписывать такой РК налоговики рекомендуют по отгрузке нового товара. Хотя, на наш взгляд, правильнее это сделать уже на дату подписания допсоглашения (т. е. когда предоплата обрела статус предоплаты за другой товар). Впрочем, вопросов не возникнет, если поставку нового товара и подписание допсоглашения оформить одной датой.

Изобразим такую ситуацию на рис. 3:

* Хотя налоговики считают, что РК нужно составить на дату поставки нового товара (подкатегория 101.07 БЗ). Поэтому поставку нового товара и подписание допсоглашения лучше оформить одной датой.

А вот если покупатель — неплательщик, на всякий случай предупредим о странной консультации в подкатегории 101.07 БЗ. В ней почему-то

контролеры (без возврата денег) запрещают продавцу составлять РК на изменение номенклатуры

На это возразим, что «денежный» возврат — необходимое условие для уменьшения (!) НО по возвращенному товару. А в нашей ситуации ни возврата товара, ни уменьшения НО не происходит (смена номенклатуры вообще никоим образом не меняет НО у продавца).

Поэтому с запретом-выдумкой налоговиков не можем согласиться. Считаем, что и в этой ситуации продавец может заменить номенклатуру через РК к НН.

Ну а о том, как заполнять РК, подробнее см. «Налоги и бухгалтерский учет», 2016, № 20, с. 17, № 41, с. 33, № 45, с. 4. А вот об НДС-корректировках в случаях изменения цены и о том, как их проводить в разных ситуациях, вы можете прочесть в «Налоги и бухгалтерский учет», 2016, № 45, с. 8.