ПН/РК

Почнемо з основ. Нагадаємо ключові правила ПДВ-обліку. Ну а потім застосуємо їх до нашої ситуації. І насамперед з’ясуємо, коли ж виникає потреба виписувати ПН?

Відомо, що об’єктом обкладення ПДВ є постачання* ( ст. 185 ПКУ). А весь ПДВ-облік заточено під першу подію, що їх супроводжує. Адже саме на дату першої події операції постачання (відвантаження або оплати) виникають податкові зобов’язання (ПЗ) з ПДВ ( п. 187.1 ПКУ). Підкріплюють їх складанням ПН. Цього неухильно вимагає п. 201.1 ПКУ:

* А також операції зі ввезення/вивезення ( пп. «в», «г» п. 185.1 ПКУ), але вони нас зараз не цікавлять.

на дату виникнення ПЗ платник зобов’язаний скласти ПН і зареєструвати її в установлений строк в ЄРПН

Детальніше картину пояснює п. 201.7 ПКУ. Він уточнює, що ПН складають на кожне повне або часткове постачання (!) товарів/послуг, а також на суму коштів, що надійшли на поточний рахунок як попередня оплата (аванс).

З урахуванням цього зауважимо два моменти: ПН — документ, який за канонами ПДВ-обліку підкріплює кожне (!) постачання. При цьому для складання ПН важливо, щоб за операцією постачання відбулася перша подія. Нею може бути відвантаження або отримання авансу. У нас першою подією було відвантаження. Щоправда, потім покупець повернув товар, і йому поставили інший. Розглянемо цю ситуацію детальніше.

Якщо першим було відвантаження

У такому разі заміну номенклатури (коли замість поверненого товару поставляється інший) податківці традиційно розглядають як дві операції: (1) повернення старих товарів і (2) постачання нових. І через таку «подвійність» під кожну з операцій для ПДВ-коригування пропонують оформляти два документи:

— скласти «зменшуючий» РК до першої ПН на повернений покупцем товар — такий «зменшуючий» РК реєструє покупець

плюс

— виписати нову ПН на товар, що поставляється покупцю натомість (лист Міндоходів від 23.06.2014 р. № 11237/6/99-99-19-03-02-15 // «Податки та бухгалтерський облік», 2014, № 72, с. 8; консультація в підкатегорії 101.07 БЗ).

Підтримуємо таку пораду від контролерів. Вважаємо, що до неї в нашій ситуації слід прислухатися. Чому? Ну посудіть самі. Припустимо, покупець повертає неоплачений товар. Тоді, керуючись п. 192.1 ПКУ, повернення оформимо за допомогою РК. У свою чергу, для ПДВ-обліку це означає: постачання цього товару «скасовується». Відвантаження «гаситься» поверненням, і операція постачання «обнуляється». А отже, зникає (!) і перша подія, що мала до неї відношення раніше (через повернення товару перша подія «знімається»).

Тоді який же сенс продовжувати прив’язуватися до неї й далі? Ну, скажімо, з тим, щоб ще й наступне постачання зовсім нового товару так само «втискувати» у РК до першої ПН? Адже перше постачання після повернення «обнулилося» через РК до ПН і, таким чином, «закрилося».

А ось постачання наступного товару — це вже окреме (нове) постачання (самостійна операція). Його обліковуємо з чистого аркуша. Тим паче, що в нього свої (!) персональні прикмети: свої дати відвантаження та оплати. Тобто своя перша подія, причому інша, з попереднім постачанням уже не пов’язана. Такою першою подією в цьому випадку є відвантаження. Ну а

під нове постачання та його першу подію (відвантаження) необхідно виписати ПН

Адже сам п. 201.7 ПКУ, як зазначалося, вимагає, щоб ПН за першою подією супроводжувала кожне постачання!

Тому на другий товар, що поставляється покупцю, складемо нову ПН. А ось «тулити» цю операцію в РК до першої ПН не потрібно. Адже це два окремі постачання, в кожного з яких своя перша подія.

І для наочності весь хід подій у цій ситуації проілюструємо на рис. 1:

Таким самим шляхом йдемо, навіть якщо покупець повертає лише частину товару (скажімо, тільки половину). Тоді: (1) на «половинчасте» повернення оформимо «зменшуючий» РК, а (2) на постачання нового товару складемо нову ПН. Загалом, і в цьому випадку підхід той самий.

Ну і для повноти картини розглянемо інший можливий випадок.

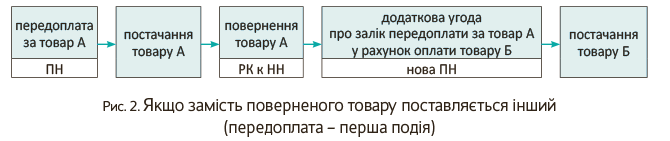

Якщо першим був аванс

Тепер уявімо дещо інші обставини. Припустимо, що спочатку покупець перерахував передоплату за товар (перша подія). І продавець під такий аванс виписав ПН. Потім було постачання товару покупцю. Ну а потім відбулося повернення: покупець повернув товар, і сторони домовилися про постачання товару іншої номенклатури (підписавши додаткову угоду або уклавши новий договір).

У такому разі податківці закликають діяти схожим чином — оформляти два документи (лист ДФСУ від 10.05.2016 р. № 10328/6/99-99-15-03-02-15):

— на дату повернення товару скласти «зменшуючий» РК (його реєструє покупець)

плюс

— на дату укладення додаткової угоди/нового договору (завдяки якому передоплату «перекидаємо» на інший товар) виписати нову ПН (як на наступне нове постачання).

Адже тут, як і в попередньому випадку, маємо два окремі постачання. Тому під кожне з них складаємо свою окрему ПН. І оскільки домовилися гроші «не ганяти», а зарахувати їх у рахунок другого постачання, за ним перша подія виявилася «грошовою». Тому

під наступне постачання датою додаткової угоди виписуємо нову ПН

Така ситуація виглядає так, як показано на рис. 2:

Причому зауважте: якщо повернення товару і підписання додаткової угоди/нового договору оформити однією датою, то нею проведемо і всі коригування (тобто і «зменшуючий» РК, і нову ПН складемо в один день). А ось якщо про постачання нового товару і залік у рахунок його оплати колишньої передоплати домовимося пізніше, то пізніше випишемо і нову ПН. Адже без додаткової угоди за «завислими» коштами не виникає об’єкта оподаткування. А отже, немає й підстав для нарахування ПЗ і виписки ПН. Отже, тут все згідно із законом.

І на закуску ще один поширений випадок, дещо простіший.

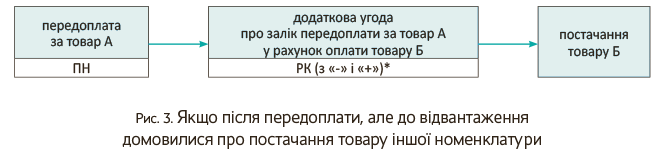

Якщо про номенклатуру передомовилися до відвантаження. Уявімо, що покупець перерахував передоплату за товар (перша подія), продавець склав ПН. Але до відвантаження сторони встигли передомовитися про постачання під такий аванс товарів іншої номенклатури. У такому разі ПДВ-коригування зможемо провести одним документом:

досить змінити номенклатуру за допомогою РК

У ньому наведемо дані двома рядками:

— першим рядком зі знаком «-» приберемо дані про товар з ПН (їх обнуляючи) і слідом

— другим рядком зі знаком «+» занесемо відомості про новий товар, що поставлятиметься.

І оскільки сума компенсації не змінюється, то реєструвати такий РК буде продавець.

А ось нову ПН у такому разі виписувати не потрібно. Адже операція постачання за договором у нас насправді всього одна (врешті-решт покупцю поставимо тільки той товар, про який передомовилися). І під таку операцію постачання вже (за передоплатою) було складено ПН (тобто перша подія для постачання зберігається). Ну а змінити та переписати в такій ПН, «за що» оплата, зможемо за допомогою РК.

Приємно, що погоджуються з цим і контролери. Про те, що в межах суми передоплати (до відвантаження) змінити номенклатуру можна через один РК, зазначалося в консультації в підкатегорії 101.07 БЗ. Щоправда, виписувати такий РК податківці рекомендують за відвантаженням нового товару. Хоча, на наш погляд, правильніше це зробити вже на дату підписання додаткової угоди (тобто коли передоплата набула статусу передоплати за інший товар). Утім, запитань не виникне, якщо постачання нового товару і підписання додаткової угоди оформити однією датою.

Зобразимо таку ситуацію на рис. 3:

* Хоча податківці вважають, що РК потрібно скласти на дату постачання нового товару (підкатегорія 101.07 БЗ). Тому постачання нового товару і підписання додаткової угоди краще оформити однією датою.

А ось якщо покупець — неплатник, про всяк випадок попередимо про дивну консультацію в підкатегорії 101.07 БЗ. У ній контролери чомусь (без повернення грошей) забороняють продавцю складати РК на зміну номенклатури. На це заперечимо, що «грошове» повернення — необхідна умова для зменшення (!) ПЗ за поверненим товаром. А в нашій ситуації ані повернення товару, ані зменшення ПЗ не відбувається (зміна номенклатури взагалі жодним чином не змінює ПЗ у продавця).

Тому із забороною-вигадкою податківців не можемо погодитися. Вважаємо, що і в цій ситуації продавець може змінити номенклатуру через РК до ПН.

Ну а про те, як заповнювати РК, детальніше див. «Податки та бухгалтерський облік», 2016, № 20, с. 17, № 41, с. 33, № 45, с. 4. А ось про ПДВ-коригування у випадках зміни ціни й те, як їх проводити в різних ситуаціях, ви можете прочитати в «Податки та бухгалтерський облік», 2016, № 45, с. 8.